Gennaio 2023

Corsi Real Estate Facility. Il Consorzio Cise del POLITECNICO DI MILANO promuove i seguenti corsi formativi e di aggiornamento per il 2023.

CORSO DI AGGIORNAMENTO

Progettare, governare, contrattualizzare i servizi di FACILITY MANAGEMENT

Il corso si articola in 4 moduli, ciascuno dei quali rappresenta un pacchetto formativo tale da poter essere frequentato anche singolarmente.

MODULO 1 | 3 marzo 2023

PROGETTARE IL FACILITY MANAGMENT

MODULO 2 | 10 marzo 2023

STRUMENTI E TECNOLOGIE PER IL FACILITY MANAGEMENT

MODULO 3 | 17 marzo 2023

CONTRATTUALISTICA NEL FACILITY MANAGEMENT: DALLA FASE DI ACQUISTO ALLA SELEZIONE DEI FORNITORI

MODULO 4 | 24 marzo 2023

WORKPLACE E SPACE MANAGEMENT

www.rec.polimi.it/facility-management/

CORSO DI AGGIORNAMENTO

GESTIONE FISCALE dei patrimoni immobiliari

Il corso online di 4 ore affronta il tema fiscale in ambito immobiliare alla luce delle ultime novità normative.

MODULO on-line | 14 aprile 2023

www.rec.polimi.it/gestione-fiscale-dei-patrimoni-immobiliari

CORSO DI AGGIORNAMENTO

VALUTAZIONE IMMOBILIARE: metodi, tecniche e strumenti professionali

Il corso si articola in 7 moduli, ciascuno dei quali rappresenta un pacchetto formativo tale da poter essere frequentato anche singolarmente.

MODULO 1 | 5 maggio 2023

METODI E TECNICHE PER LA VALUTAZIONE DI EDIFICI/PATRIMONI IMMOBILIARI

MODULO 2 | 12 maggio 2023

COME MISURARE E INCREMENTARE LA REDDITIVITÀ DEGLI ASSET IMMOBILIARI

MODULO 3 | 19 maggio 2023

LA VALUTAZIONE DEL RISCHIO IMMOBILIARE

MODULO 4 | 26 maggio 2023

LA VALUTAZIONE DEI AREE E PROGETTI DI SVILUPPO

MODULO 5 | 9 giugno 2023

LA VALUTAZIONE DI HOTEL E ATTIVITÀ RICETTIVE

MODULO 6 | 16 giugno 2023

LA VALUTAZIONE DELLA GDO E DEGLI SPAZI RETAIL

MODULO 7 | 23 giugno 2023

LA COMMERCIABILITÀ DEGLI IMMOBILI

www.rec.polimi.it/valutazione-immobiliare/

REC nasce all’interno del Politecnico di Milano come un centro di competenza internazionale con una propria esclusività: il Real Estate.

REC oggi è soprattutto un laboratorio di innovazione: un centro di competenze e ricerca, con un’esperienza più che ventennale.

Le tre anime di REC sono il sapere accademico di eccellenza, il rapporto privilegiato con il mondo delle aziende e dei professionisti, il legame forte con le istituzioni. Transdisciplinarietà, esperienza e cura del sapere

Politecnico di Milano | Dipartimento ABC | Real Estate Centre REC

Via Bonardi, 9 – 20133 Milano

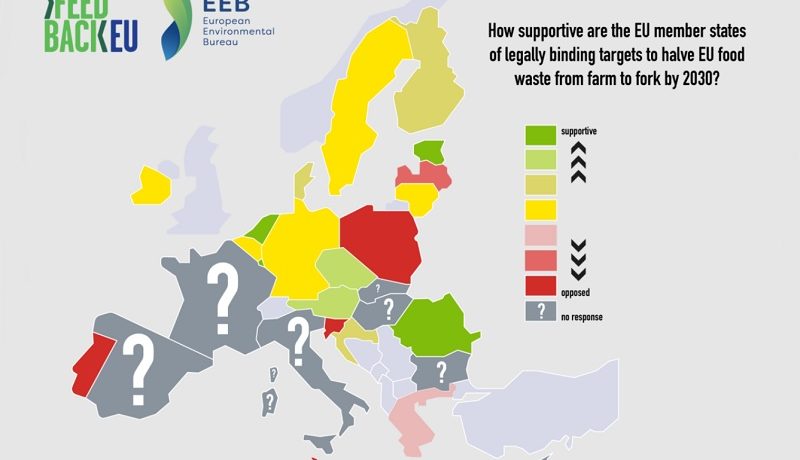

The EU food waste action. EU policymakers face pressure to back ambitious legally binding food waste targets.

The countries supporting and opposing ambitious legally binding EU food waste targets have been revealed, according to a survey of EU member state positions published today by Feedback EU and European Environmental Bureau (EEB).

Campaigners have praised Romania, the Netherlands, Luxembourg, and Estonia for “leading the world” by expressing support for the introduction of legally binding targets for member states to reduce EU food waste by 50% from farm to fork by 2030. Other member states like Austria, Denmark, the Czech Republic and Croatia also expressed support for legally binding EU food waste targets, but for now stopped short of clearly back 50% farm to fork reduction by 2030.

In contrast, Poland, Malta, Slovenia and Portugal currently oppose the setting of any legally binding food waste targets for EU member states – in a move condemned by campaigners. Greece and Latvia also currently oppose setting targets at 50% or farm to fork, preferring lower targets for only limited parts of the supply chain.

Many other member states are currently remaining neutral or undecided. Findings are the result of a survey sent by Feedback EU and EEB to the Ministries in each EU member state with responsibility for food waste policy, between June-September.

The Commission is due to make a proposal for legally binding food waste targets for EU member states later this year, with formal adoption by 2023 – a decision which is influenced by consultation with EU member states. Negotiations with the European Parliament and Council will then decide on the ultimate targets – the Ministries in each country will shape the Council’s position. If adopted, this will be the first legislation of its type in the world.

48 organisations from 20 EU countries have now signed a joint statement calling on EU policymakers to introduce legally binding targets for member states to cut EU food waste from farm to fork by 50% by 2030, within scope of current reporting, and review extending reporting to cover all on-farm food waste. The signatories include NGOs Feedback EU, European Environmental Bureau and Zero Waste Europe, food waste businesses Too Good to Go and OLIO, and members of the EU Platform on Food Losses and Food Waste – the EU’s official advisory body on food waste.

It is estimated that the EU wastes 140.6 million tonnes of food each year – more food than it imports, according to a report from environmental organisation Feedback EU published in September. Food waste also costs EU businesses and households an estimated €143 billion a year, and causes at least 6% of the EU’s total greenhouse gas emissions.

Frank Mechielsen, Executive Director at Feedback EU said: “We want to praise countries like Romania, the Netherlands, Luxembourg, and Estonia for their leadership in supporting legally binding targets to halve EU food waste from farm to fork by 2030. At a time of high food prices and growing climate crisis, while the EU is potentially throwing away more food than it’s importing, it’s vital that the Commission and other EU countries follow their lead. It’s shameful that countries like Poland, Malta, Slovenia and Portugal currently oppose targets on food waste. We urge countries who are still undecided to get behind this common-sense legislation. Halving food waste across the supply chain by 2030 is a huge opportunity to tackle climate change and improve food security, and setting a weaker target would be planning to fail to meet Sustainable Development Goal 12.3. And opting for a retailer-and-consumer-only food waste target would mean that between 38-75% of total EU food waste, including from farms, processing and food service, would be excluded.”

Piotr Barczak, Senior Policy Officer at European Environmental Bureau, said: “All EU Member States have committed in 2013 to the Sustinable Development Goals, among which SDG 12.3 commits to reducing food waste by 50% by 2030. 10 years later, many MS haven’t really progressed, but rather increased their food waste generation. Some of them quite openly oppose binding targets at EU level, or refuse to answer our legitimate civil society questions. These gevernments are not responsible.”

The European Environmental Bureau (EEB) is Europe’s largest network of environmental citizens’ organisations, standing for environmental justice, sustainable development and participatory democracy. Our experts work on climate change, biodiversity, circular economy, air, water, soil, chemical pollution, as well as policies on industry, energy, agriculture, product design and waste prevention. We are also active on overarching issues such as sustainable development, good governance, participatory democracy and the rule of law in Europe and beyond.

We have over 180 members in over 38 countries.

PropTech Monitor PoliMI. L’ecosistema PropTech, analisi e trend dall’Italian PropTech Monitor del Politecnico di Milano.

Sono stati presentati il 16 dicembre presso l’Aula Magna del Politecnico di Milano gli ultimi risultati dell’analisi sul livello di digitalizzazione del settore real estate in Italia, condotta dall’Italian PropTech Network (IPN) del Politecnico di Milano.

Il convegno Italian PropTech Monitor, arrivato alla sua V edizione, si è aperto con un punto di vista europeo portato dal Chairman della European PropTech Association, Dirk Paelinck.

L’attenzione delle istituzioni europee oggi è concentrata sull’attrarre investimenti per incrementare la sostenibilità ambientale dell’ambiente costruito proprio attraverso la digitalizzazione.

A seguire, il gruppo del Politecnico di Milano, guidato dai professori Stefano Bellintani e Andrea Ciaramella e dalla dott.ssa Chiara Tagliaro, ha delineato le tendenze dell’ecosistema PropTech italiano, commentando i risultati dell’indagine annuale di IPN.

Monitor

I dati, presentati da Silvia Leoncini e Alice Paola Pomè, pongono l’attenzione sul protagonista della giornata, l’Italian PropTech Monitor (IPM).

Lo strumento di IPN è arrivato a contare un totale di 273 aziende PropTech, mostrando un continuo incremento e un progressivo consolidamento del fenomeno in Italia.

Un nuovo cluster si aggiunge ai quattro già definiti negli anni scorsi, il ConTech (Construction Technology), che aggrega le soluzioni del settore delle costruzioni.

L’indagine annuale a cui ha partecipato il 25% delle 273 PropTech Italiane rivela che le PropTech nel nostro Paese sono realtà di piccole dimensioni (l’80% sono realtà di massimo 20 componenti), giovani (70% dei componenti sono Gen-Y), prevalentemente maschili (65% dei componenti uomini) e collaborative (1 PropTech su 2 ha avviato collaborazione con altre PropTech e aumenta la collaborazione con gli operatori più tradizionali). Le PropTech italiane risultano lavorare nella fase di gestione del ciclo di vita (40% dei rispondenti), principalmente offrendo servizi di Property management, Asset management e Facility/Workplace management. Pur avendo un connotato fortemente italiano (il 70% dichiara di avere strategie di espansione in Italia), il 28% delle PropTech rispondenti sta pianificando un’espansione in Europa.

“Interessante porre l’accento sul fatto che Il PropTech italiano”, dice Alice Paola Pomé, dottoranda del Politecnico di Milano che collabora con IPN nell’ambito della sua ricerca, “sta rivoluzionando i processi e i prodotti del real estate grazie all’introduzione principalmente di tecnologie come “Big Data Analytics”, “IoT” e “Artificial Intelligence”.

Concorda anche Daniele Levi Formiggini, Head of Real Estate – Neprix (sponsor dell’evento), che sostiene che “le nuove tecnologie delineano una profonda trasformazione del real estate e del modo in cui nel prossimo futuro progetteremo, costruiremo, gestiremo e commercializzeremo gli immobili”.

L’intervento di Veronica Soriano, Head of International Relations Italian Metaverse Association, spinge il pubblico a immaginare il futuro dello spazio, guardando a un real estate virtuale. Un nuovo luogo dove non si incontrano barriere fisiche, dove si parla di digital possession e dove si creano delle community.

L’attenzione di Maurizio Bernardo, Chairman di Assofintech, si concentra sull’importanza di fare ecosistema, annunciando un futuro evento proprio in collaborazione con IPN tra PropTech, FinTech, InsurTech e ConTech.

Infine, a commentare i risultati di IPM, è intervenuto Massimo Bollati, Direttore trasformazione digitale – Agenzia del Demanio, mostrando come anche gli enti pubblici italiani stanno virando verso nuove forme di digitalizzazione dei loro sistemi.

IPN Italian PropTech Network nasce all’interno di REC, Real Estate Center del Politecnico di Milano, un hub di innovazione e conoscenza dedicato al mondo Real Estate, animato dalle idee dove processo metodologico e sapere strutturato facilitano la circolazione di opportunità e ricerche.

L’Italian PropTech Network costituisce una piattaforma dove il sapere accademico del Politecnico di Milano incontra le aziende del settore del Real Estate presenti sul territorio italiano per uno scambio sinergico di innovazione e crescita.

In linea con la mission del Politecnico di Milano, IPN si prefigge l’obiettivo concreto di contribuire e supportare l’intero sistema italiano: siamo al servizio dei player italiani del real estate, supportati dalle ricerche del PropTech monitor.

Energia in Deco Industrie. SMARTEFFICIENCY per POWER QUALITY a Bagnacavallo. In questo stabilimento si producono oltre 53 milioni di flaconi l’anno.

I prodotti sono detergenti per piatti a mano (anche in busta ecoricarica), candeggine, WC disgorganti, detergenti grandi superfici, detergenti per piccole superfici, additivi bucato lavatrice (anche in busta ecoricarica), delicati e bucato a mano, ammorbidenti (anche in busta ecoricarica).

Gli impianti di produzione comprendono miscelazione automatizzata detersivi liquidi, 13 soffiatrici PE e 6 PET e 1 macchinario per il riciclaggio della plastica, 6 linee di confezionamento nei diversi formati completate da pallettizzatori automatici.

Circolarità salva miliardi. Energy&Strategy – School of Management Politecnico di Milano ha presentato il Circular Economy Report 2022, terza edizione.

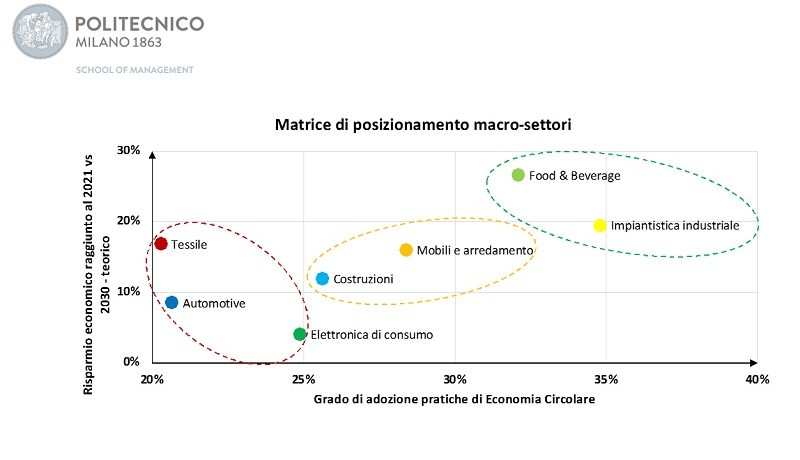

Oltre 14,4 miliardi di euro: sono i risparmi già ottenuti in Italia, a fine 2021, grazie all’adozione efficace di pratiche manageriali di economia circolare, che hanno permesso di utilizzare meno risorse e di estendere il ciclo di vita utile dei prodotti nei sette macrosettori oggetto d’indagine.

Una bella cifra che tuttavia rappresenta solo il 14% circa di quanto si potrebbe risparmiare entro il 2030 se la circular economy venisse applicata nella sua totalità: più di 103 miliardi di euro all’anno, cui vanno aggiunte, in ottica di impatto ambientale, quasi 1,9 MtCO2 di emissioni in meno (il 45% dalle costruzioni, il 21% dal food&beverage, il 20% dall’automotive).

A dirlo è il Circular Economy Report 2022 dell’Energy&Strategy della School of Management del Politecnico di Milano, giunto alla sua terza edizione e presentato oggi in una mattinata di dibattito che ha coinvolto come sempre le aziende partner.

Ma il bicchiere va visto mezzo pieno: per la prima volta ha superato la metà (57%, era il 44% nel 2021) la quota di imprese intervistate dall’Osservatorio che ha adottato almeno una pratica di economia circolare, tra cui praticamente tutto il comparto tessile e del food&beverage (80% o più), mentre è scesa al 27% la soglia degli irriducibili, che non ne vogliono nemmeno sentire parlare. Inoltre, è salita al 61% la percentuale di aziende che ha investito significativamente, rispetto alla propria taglia, in questo nuovo paradigma e che in più di metà dei casi stima tempi di rientro inferiori o pari a 2 anni: una scommessa che oggi vede a fianco degli imprenditori anche il sistema bancario-finanziario, il cui interesse verso l’economia circolare è cresciuto nell’ultimo anno al punto da mettere a disposizione oltre 30 miliardi di euro di finanziamenti per supportare la transizione.

“Sono tante le sfide ancora da affrontare con una più decisa volontà di azione, da quelle normative a quelle industriali, soprattutto legate alla riconversione dei business lineari – commenta Davide Chiaroni, responsabile della ricerca e vicedirettore dell’E&S –, eppure pare lecito chiudere questo 2022 con un po’ di ottimismo. Rispetto ai temi energetici, che nell’ultimo anno hanno subìto shock e ribaltamenti quasi quotidiani, questo Osservatorio vuole avere uno sguardo ‘di lungo termine’ e cogliere tutti i segnali della transizione verso un sistema economico più responsabile nella produzione e nel consumo. Non bisogna lasciarsi distrarre dai temi ‘caldi’ né sottovalutare la portata, e il tempo necessario, per questa trasformazione. L’economia circolare infatti è altra cosa rispetto allo sviluppo sostenibile, né si può circoscrivere alle pratiche di riciclo dei materiali e di gestione dei rifiuti (dove peraltro l’Italia spicca a livello europeo), anche se così potrebbe sembrare guardando gli stanziamenti del PNRR: al contrario, è un approccio in cui si minimizzano le risorse usate, ma senza diminuire la crescita economica e sociale, il progresso tecnico e l’innovazione. È una prospettiva complessa che richiede un ripensamento dell’intero ecosistema di filiera”.

La survey: diventare circolari crea valore?

Quanto è diffusa in Italia l’economia circolare?

Sono state intervistate oltre 200 aziende di sette macrosettori fondamentali per l’economia italiana – automotive, costruzioni, elettronica di consumo, food&beverage, impiantistica industriale, mobili e arredamenti, tessile – e si è calcolato che a fine 2021 i risparmi conseguiti da chi aveva implementato pratiche manageriali di economia circolare ammontavano a 14,4 miliardi di euro: sul podio, food&beverage e impiantistica industriale, rispettivamente con 5,4 e 1,2 miliardi di euro, mentre all’estremo opposto troviamo elettronica di consumo, tessile e automotive. In tutti i casi però, anche i più virtuosi, si tratta di un percorso di transizione appena intrapreso.

Il contributo maggiore al risparmio, a livello complessivo, deriva dalle pratiche di Recycle, con circa 3,5 miliardi di euro annui, seguite da quelle di Remanufacturing/Reuse e Take Back Systems (rispettivamente 2,3 e 2,2 miliardi). Di contro, le pratiche che al momento incidono meno, perché meno applicate, sono quelle di Design for Upgradability e Repurpose (0,7 e 0,6 miliardi). Il focus delle imprese infatti è ancora legato al riciclo dei prodotti/componenti e alle fasi di progettazione, per ridurre l’impatto ambientale e allo stesso tempo fornire opportunità di recupero e riutilizzo di prodotti e materiali all’interno dei propri sistemi produttivi: aspetti fondamentali ma certamente non esaustivi del valore della circolarità.

Tra i principali benefici di processo indicati dalle aziende che hanno applicato pratiche di economia circolare ci sono la riduzione dei rifiuti derivati dalla produzione e quella dell’impatto ambientale generato, oltre all’uso efficace di materiali riutilizzati o riciclati. Quanto ai benefici a livello aziendale, in testa troviamo lo sviluppo del brand aziendale e dell’immagine «green», la creazione di progetti e prodotti innovativi e le partnership con soggetti terzi per programmi di logistica inversa. Tra i benefici economici, il più apprezzato è la valorizzazione economica degli scarti produttivi, seguita dalla crescita aziendale, dallo sviluppo di progetti e prodotti innovativi e dalla riduzione dei costi di produzione e dell’approvvigionamento dei materiali.

Il 57% delle aziende intervistate ha affermato di aver adottato almeno una pratica di economia circolare, in crescita rispetto al 44% dello scorso anno, e di conseguenza sono calati gli “scettici”, ossia coloro che non le hanno adottate e non intendono farlo, scesi dal 34% al 27%.

Il settore tessile è quello con la percentuale più alta (82%) di aziende che hanno implementato almeno una pratica manageriale di economia circolare, seguito dal food&beverage (80%), mobili e arredamento (62%) e impiantistica industriale (59%), mentre l’elettronica di consumo si ferma poco sopra il 15%.

Il 61% delle aziende che hanno investito nell’economia circolare hanno stanziato fino 50.000 euro (per alcune una grossa cifra, se raffrontata alla loro dimensione), un quarto si è spinto tra i 50.000 e i 150.000 euro, il 4% ha superato i 500.000 euro. Tuttavia, appena il 10% ha beneficiato di incentivi o agevolazioni fiscali, a testimonianza di un’attenzione ancora scarsa sul fronte normativo e fiscale. Il tempo di ritorno degli investimenti è inferiore ai due anni in oltre il 50% dei casi, in circa il 30% addirittura inferiore all’anno (in genere si tratta di pratiche di Design out Waste e Recycle), ma per un altro 30% occorrono invece più di 3 anni.

Chi sceglie di adottare il paradigma dell’economia circolare lo fa per esigenze di sviluppo del business (52%) e per la richiesta del CdA (25%), dimostrando ancora una volta come la consapevolezza del top management rappresenti un driver fondamentale per la trasformazione. Tuttavia, ci si ferma al riciclo dei prodotti/componenti e alle fasi di progettazione, per ridurre l’impatto ambientale e fornire opportunità di riuso di prodotti e materiali all’interno dei propri sistemi produttivi. Solamente il 18% del campione intervistato, meno ancora del già esiguo 23% dello scorso anno, dichiara poi di partecipare a un ecosistema di simbiosi industriale, in cui stabilimenti anche di filiere differenti interagiscono per massimizzare il riutilizzo di risorse normalmente considerate rifiuti; è però altrettanto vero che in genere le imprese che adottano l’economia circolare lo fanno per l’intera gamma di prodotti (35%) o per un buon numero di essi (28%).

Ciò che invece dissuade le aziende dall’affrontare la transizione è essenzialmente l’incertezza governativa, che non agevola nella valutazione di decisioni strategiche, insieme ai costi e ai tempi di ritorno degli investimenti. Dal punto di vista normativo qualcosa sta cambiando, ma si è ancora ben lontani dall’affrontare il tema in maniera complessiva e integrata, continuando a concentrare l’attenzione sul riciclo e la gestione dei rifiuti. A giugno 2022 il Ministero della Transizione Ecologica ha definito un nuovo ordine di programmi e strumenti coerenti con la Strategia Nazionale per l’Economia Circolare, basato su tre pilastri: il Programma nazionale di prevenzione dei rifiuti, il Programma nazionale per la gestione dei rifiuti e il PNRR, dove per l’economia circolare sono stati stanziati 2,1 miliardi di euro, il 40% dei quali destinati all’agricoltura sostenibile.

Il ruolo della finanza sostenibile: oltre 30 miliardi di euro per supportare la transizione

Tra gli attori finanziari interessati alle tematiche ESG, la cosiddetta finanza sostenibile, si assiste a un aumento degli strumenti di debito e di capitale legati all’economia circolare, anche con la creazione di nuovi prodotti dedicati che risultano determinanti per supportare la transizione. Nei criteri utilizzati per la valutazione ESG vi sono infatti voci legate all’economia circolare che favoriscono il raggiungimento degli obiettivi in tutti e tre i pilasti della sostenibilità. All’intero del Rapporto sono analizzati, a titolo puramente esemplificativo, alcuni di questi prodotti.

Complessivamente emerge come vi siano oltre 30 miliardi di euro disponibili tra fondi di private equity, venture capital e private debt (circa 1 miliardo di euro), fondi di public equity (oltre 2 miliardi), strumenti di debito (circa 14 miliardi), finanziamenti di progetti con fondi della Banca Europea per gli Investimenti-BEI (12,7 miliardi).

Alcuni operatori e associazioni, a livello europeo e italiano, hanno stabilito propri criteri o linee guida che li indirizzino nel valutare se un’impresa o un progetto contribuiscono o meno all’economia circolare: si attende la definizione dei Technical Screening Criteria che potrebbero costituire un metodo condiviso per la valutazione degli investimenti sostenibili, e quindi anche circolari, in tutta l’Unione Europea.

RAEE nella filiera retail. Il documento dell’accordo tra Centro di Coordinamento RAEE, associazioni nazionali del mondo retail, dei produttori di AEE, delle aziende di raccolta rifiuti disciplina le condizioni di raccolta e gestione presso i luoghi di raggruppamento della distribuzione per il triennio 2022-2024.

È stato sottoscritto tra il Centro di Coordinamento RAEE, le associazioni di categoria maggiormente rappresentative a livello nazionale della distribuzione, i produttori di apparecchiature elettriche ed elettroniche (AEE) e le aziende di raccolta dei rifiuti, il nuovo Accordo di Programma che disciplina le condizioni di servizio dei Rifiuti da Apparecchiature Elettriche ed Elettroniche (RAEE) di origine domestica presso i luoghi di raggruppamento della distribuzione su tutto il territorio nazionale.

Il documento elaborato dalle parti è previsto dall’articolo 16 del Decreto legislativo 49/2014, in attuazione della Direttiva 2012/19/CE e ha validità per tutto il triennio 2022-2024.

La normativa sui RAEE prevede l’obbligo per la distribuzione del ritiro gratuito del RAEE al momento della fornitura di una nuova AEE – sia tramite la rete fisica sia con la vendita on-line – in ragione del servizio “uno contro uno” (D.M 65/2010) e il ritiro senza obbligo di acquisto in regime del servizio “uno contro zero” (DM 121/2016) per le piccole apparecchiature elettriche ed elettroniche.

Il nuovo Accordo di Programma definisce le modalità e i tempi di ritiro dei RAEE da quelli che vengono denominati luoghi di raggruppamento della distribuzione, l’organizzazione della raccolta in modo omogeneo sull’intero territorio nazionale e la premialità.

Sono riconosciuti i premi di efficienza erogati dai produttori di AEE attraverso i sistemi collettivi ai luoghi di raggruppamento della distribuzione al verificarsi di condizioni di buona operatività.

I contributi economici consistono in un importo definito per i cinque raggruppamenti per ogni tonnellata di RAEE correttamente raccolta.

Nel testo, i livelli delle premialità economiche riconosciute ai luoghi di raggruppamento della distribuzione sono stati rivisti al rialzo a partire dal primo trimestre del 2023.

Per la prima volta viene introdotto un meccanismo di incentivazione ulteriore che premia in forma incrementale quei luoghi di raggruppamento che accrescono da un anno all’altro i quantitativi conferiti ai Sistemi Collettivi.

Una importante novità introdotta nel documento è la costituzione da parte dei produttori di apparecchiature elettriche ed elettroniche attraverso i Sistemi Collettivi di un fondo di 300mila euro per il triennio 2022-24, da assegnare alle associazioni di categoria che si impegnano a promuovere la creazione di nuovi luoghi di raggruppamento della distribuzione presso i loro associati.

Ulteriore novità introdotta nel documento è la costituzione da parte dei produttori di apparecchiature elettriche ed elettroniche attraverso i Sistemi Collettivi di un fondo di 300mila euro per il triennio 2022-24, da assegnare tramite bandi specifici ai distributori che svilupperanno progetti sperimentali per effettuare azioni di incremento della raccolta.

“La distribuzione in questi anni ha costantemente accresciuto il suo ruolo ai fini della cor-retta gestione ambientale delle apparecchiature elettriche ed elettroniche a fine vita” commenta Alberto Canni Ferrari, presidente del Centro di Coordinamento RAEE. “Il sistema non può però considerarsi pienamente funzionante, il coinvolgimento diretto e atti-vo degli operatori retail, fisici e virtuali, nella raccolta dei RAEE ha ancora ampi margini di crescita. Siamo certi che le premialità e i meccanismi ad essi correlati, previsti dal nuovo Accordo di programma favoriranno la crescita della rete complessiva di luoghi di raggrup-pamento della distribuzione iscritti al CdC RAEE in tutto il Paese e conseguentemente so-sterranno il miglioramento continuo della raccolta complessiva all’interno del circuito del CdC RAEE. Al tempo stesso favoriranno la riduzione del fenomeno della dispersione dei rifiuti tecnologici”.

Carlo Samori, rappresentante unico Industria, ha dichiarato per i Produttori di AEE: “L’accordo di programma è stato sottoscritto con grande soddisfazione perché prevede, oltre all’incremento dei premi d’efficienza per tutti, un miglioramento significativo dell’efficienza, della capillarità e della comunicazione con l’obiettivo comune di incrementa-re la raccolta RAEE. Per la prima volta sono previsti target specifici sui singoli LDR per i quali si accederà a premi efficienza più elevati. È stato inoltre istituito un fondo specifico con contributo unitario raddoppiato con l’obiettivo di aumentare gli LDR del 25%. In più è stato previsto un nuovo fondo a sostegno di attività sperimentali con l’obiettivo di migliora-re la raccolta RAEE anche attraverso i canali informativi della distribuzione in ottica inte-grata e addizionale rispetto alla comunicazione già svolta dal CdC RAEE”.

Andrea Scozzoli, presidente della Aires Confcommercio ha commentato per la Distribuzione: “Siamo soddisfatti di questo accordo che rappresenta certamente un passo molto positivo per una migliore gestione dei RAEE in Italia. Guardiamo con fiducia alle riforme normative che sono in preparazione a Bruxelles affinché il sistema possa compiutamente sostenere le tante iniziative in tema di economia circolare. Grazie a tutti e in particolare ai colleghi della Distribuzione con i quali è stato possibile lavorare in piena sintonia in ogni fase della trattativa”.

Elisabetta Perrotta, direttore di Assoambiente, ha affermato per le Associazioni delle aziende della raccolta: “L’auspicio è che le novità introdotte in entrambi gli Accordi di Programma RAEE possano consentire il prioritario obiettivo di incrementare la capacità di intercettazione di questi rifiu-ti, non solo con lo sviluppo di centri di raccolta e luoghi di raggruppamento, ma anche at-traverso una adeguata campagna di informazione e comunicazione a cittadini e consuma-tori” evidenzia. “Una maggiore intercettazione dei RAEE consentirà di aumentare anche il recupero di importanti quantità di MPS destinate a una indispensabile collocazione sul mercato e nell’economia”.

Il Centro di Coordinamento RAEE è un consorzio di natura privata, gestito e governato dai Sistemi Collettivi sotto la supervisione del Ministero dell’Ambiente e della tutela del territorio e del mare e del Ministero dello Sviluppo Economico. È costituito dai Sistemi Collettivi dei produttori di Apparecchiature Elettriche ed Elet-troniche (AEE), in adempimento all’obbligo previsto dal Decreto Legislativo n. 49 del 14 marzo 2014.

Il compito primario del Centro di Coordinamento RAEE è garantire su tutto il territorio nazionale una corret-ta gestione dei RAEE originati dalla raccolta differenziata, assicurando che tutti i Sistemi Collettivi lavorino con modalità ed in condizioni operative omogenee; il Centro di Coordinamento RAEE stabilisce, inoltre, come devono essere assegnati i Centri di Raccolta RAEE ai diversi Sistemi Collettivi.

Circolarità largo consumo in Italia: le best practice raccolte e misurate da GS1 Italy in un nuovo report. Tra stato dell’arte e sfide future. 23 aziende hanno analizzato il loro livello di circolarità, mostrando di aver raggiunto una media settoriale del 53%.

Occorre uno sforzo di sistema, al fine di risolvere i fattori critici che ostacolano il percorso verso la circular economy. Un report di GS1 Italy fa il punto.

Molto si sta già facendo, molto si può migliorare. Soprattutto se verranno scardinate le barriere di sistema che frenano la crescita di questo percorso virtuoso, favorevole non solo per le imprese ma anche per l’intera società. È questa, in estrema sintesi, la conclusione della nuova ricerca “Stato dell’arte dell’economia circolare nel largo consumo italiano”, condotta da GS1 Italy, in ambito ECR e in collaborazione con l’Istituto di Management della Scuola Superiore Sant’Anna di Pisa.

Partendo da Circol-UP – lo strumento di GS1 Italy che consente alle aziende di misurare e identificare le opportunità` per massimizzare la circolarità` dei processi produttivi, della filiera e dei prodotti – lo studio ha analizzato il livello di circolarità e le performance di 23 imprese italiane appartenenti a tre settori del largo consumo: alimentari e bevande, cura casa e cura persona, retail. Ne è emerso un quadro proattivo e con un impegno strutturato verso una transizione in favore della circolarità. Ma con margini di miglioramento.

Il campione di 23 aziende ha infatti evidenziato un livello medio di circolarità del 53%. Il settore più virtuoso è quello di alimentari e bevande con il 61% di media, seguito dal cura casa e cura persona con il 48% e dal retail con il 45%.

«Abbiamo riscontrato un buon livello medio di circolarità e abbiamo rilevato numerose buone pratiche, di natura materiale e immateriale, messe in atto in ciascuna fase della value chain» spiega Silvia Scalia, ECR Italia e training director di GS1 Italy. «Questo dimostra, da un lato, che le imprese dispongono di un set composito di approcci e di metodi per ottimizzare i loro percorsi verso la circolarità e, dall’altro, che li hanno già integrati all’interno delle proprie organizzazioni per definire strategie e compiere azioni coerenti».

Nel report “Stato dell’arte dell’economia circolare nel largo consumo italiano” vengono analizzati in maniera aggregata i risultati delle 23 aziende partecipanti, ripercorrendo l’applicazione di buone pratiche di circolarità lungo le sei fasi del ciclo di vita dei prodotti analizzate (approvvigionamento, design, produzione, distribuzione, utilizzo, gestione del fine vita e dei rifiuti) e approfondendo alcuni casi virtuosi nei tre settori raccontati in 12 schede dedicate.

Nel mondo di alimentari e bevande la fase di design è affidata alle case history sul packaging riutilizzabile di Nutella e sul design circolare degli imballaggi di Parmalat, quella di produzione ai casi dell’efficientamento idrico dei processi di Auricchio e del programma Manufacturing Integrated Lean 6 Sigma di Mondelez, la fase distributiva alla logistica automatizzata di Bauli e quella di consumo alla app “Dove lo butto” di Gruppo Nestlé in Italia. Nell’universo del cura casa e cura persona vengono presentati i packaging circolari di Sutter Industries e le attività di comunicazione e sensibilizzazione del consumatore attuate da Procter & Gamble Italia. Nel retail le case history riguardano invece il trasporto “franco fabbrica” di Conad Logistics e il percorso di eco-valutazione dei fornitori delle private label di D.IT per la fase di approvvigionamento in ottica di circolarità, i nuovi canali di comunicazione della sostenibilità adottati da Bennet per la fase di consumo, e l’economia circolare nella gestione dei rifiuti di imballaggio applicata da Esselunga per la fase di fine vita.

L’analisi condotta da GS1 Italy ha permesso di individuare non solo cosa funziona, ma anche cosa non funziona nel percorso verso la piena circolarità delle imprese italiane.

«Questo studio ha fatto emergere alcuni gap strutturali, determinati da barriere di sistema che ostacolano l’implementazione di altre buone pratiche nelle aziende, come il trasporto intermodale o la raccolta differenziata di sotto-tipologie di rifiuti da imballaggio» aggiunge Fabio Iraldo, professore dell’Istituto di Management della Scuola Universitaria Superiore Sant’Anna di Pisa. «Per questo nel report abbiamo raccolto e dettagliato le cinque condizioni abilitanti che, potenzialmente, potrebbero incidere in maniera significativa sulle performance dei singoli permettendo di generare un cambiamento sociale su larga scala».

Queste cinque condizioni abilitanti, che rappresentano un primo punto di partenza verso l’implementazione di azioni mirate alla risoluzione progressiva delle barriere di sistema, sono:

1. Redigere un’agenda comune che permetta di allineare gli sforzi, definire l’impegno e il ruolo di ogni organizzazione, mappare le competenze, determinare i flussi secondo i quali saranno condivisi i dati e le informazioni all’interno e all’esterno del gruppo.

2. Definire un sistema di misurazione condiviso, in particolare per quanto riguarda gli indicatori usati per misurare gli effetti di ogni iniziativa. Su questo fronte il percorso realizzato tramite Circol-UP ha sviluppato un know-how vasto e valorizzabile in attività future.

3. Predisporre l’ambito di azione di ogni organizzazione sulla base delle specifiche competenze. Formazione su competenze chiave, mappatura delle competenze, nonché contributo alla creazione di networking e sinergie tra aziende, sono attività core rispetto a cui GS1 Italy potrebbe contribuire in modo decisivo.

4. Condividere le informazioni. Tutti coloro che partecipano all’attuazione dell’azione di sistema dovrebbero avere uno scambio frequente e strutturato di informazioni, facilitato dalla digitalizzazione. L’utilizzo degli standard globali e aperti GS1 agevola il raggiungimento del livello di efficienza richiesto dal concetto di economia circolare.

5. Costruire la “spina dorsale” del progetto, ossia un gruppo indipendente di soggetti che faccia da “cabina di regia”, dedicandosi all’iniziativa e guidandone la visione.

GS1 Italy. A partire dall’introduzione rivoluzionaria del codice a barre nel 1973, l’organizzazione non profit GS1 sviluppa gli standard più utilizzati al mondo per la comunicazione tra imprese. In Italia, GS1 Italy riunisce 40 mila imprese dei settori largo consumo, sanitario, bancario, della pubblica amministrazione e della logistica. I sistemi standard GS1, i processi condivisi ECR, i servizi e gli osservatori di ricerca che GS1 Italy mette a disposizione semplificano e accelerano il processo della trasformazione digitale delle imprese e della supply chain, perché permettono alle aziende di creare esperienze gratificanti per il consumatore, aumentare la trasparenza, ridurre i costi e fare scelte sostenibili.

Ecodesign measures for cement, furniture, textiles and small home appliances show promise to deliver climate savings, new research finds.

The new research examines the potential environmental and consumer savings that new ecodesign measures could bring to Europe through the new Ecodesign for Sustainable Products Regulation.

The ESPR was proposed in March 2022 in line with the European Green Deal and Circular Economy Action plan’s goal to make sustainable products the norm.

The new ecodesign measures include setting minimum requirements on product design (design for durability, repairability and recyclability) as well as provisions aiming to reduce unnecessary production (through banning the destruction of unsold goods).

Specifically, the report looked at potential savings that new measures could bring for four product groups through case studies on each, namely kitchen appliances (kettles and microwaves), textiles (t-shirts), intermediary construction materials (cement) and furniture (office desks and chairs).

Whilst it is promising to see that two of these sectors (furniture and textiles) are likely to be included in the measures, there is still uncertainty about which other product groups will be included in a draft work plan expected to be published for consultation in early 2023.

Regulating intermediary products, like cement, may have a vast potential because of the high carbon intensity of these products and their inclusion in a range of different types of products. Similar analysis, recently published by Zero Waste Europe and Eunomia, found that a business-as-usual approach to producing intermediary materials, which account for a quarter of global emissions, are leading us towards global warming of up to 2.5°C.

The Commission already signaled that it would exclude cement from the ESPR scope in an earlier communication, preferring to address this highly polluting sector in the Construction Products Regulation (CPR). Environmental groups however fear that the CPR will be a weaker instrument, unlikely to set minimum design requirements with the same strength as ecodesign legislation. The risk is prolonging the availability of cement with high embodied emissions. As the study found, 7% of global greenhouse gas emissions are linked to cement production, and emissions from EU cement production alone is equivalent to the emissions of Belgium.

Omitting these products from the Ecodesign work plan would therefore be a missed opportunity for the EU to work towards its climate targets.

The study also showed promising outcomes from establishing horizontal requirements across groups of similar products.

Products such as kettles and microwaves could be grouped as ‘small kitchen appliances’.

Individually these products might not account for a sufficient footprint to be prioritised , but across the entire group, the potential savings for horizontal measures can be very significant. Delays in ecodesign measures for individual product groups threaten climate goals and cost consumers, and so there is no reason for the Commission not to speed up the process by tackling multiple product groups at once.

Jean-Pierre Schweitzer, Deputy Manager Circular Economy says: “The research published today reaffirms that using the power of the European market to create minimum requirements for a range of products, including non energy products such as textiles and furniture, intermediary products such as cement, and groups of products like small kitchen appliances have potential to deliver significant environmental and savings.”

More sustainable products will also bring financial savings to consumers

More durable and repairable products mean less need to buy new ones, and eco-friendly design of kitchen appliances means lower electricity and water bills. Given the current cost of living crisis, it’s vital that the EU protects its consumers as much as possible through ecodesign.

This research sends the EU a clear message: to make the products as sustainable as possible through robust ecodesign measures, by prioritising horizontal and intermediary product groups in the new work plan, and ensuring that there are no delays to implementation.

The European Environmental Bureau (EEB) is Europe’s largest network of environmental citizens’ organisations, standing for environmental justice, sustainable development and participatory democracy. Our experts work on climate change, biodiversity, circular economy, air, water, soil, chemical pollution, as well as policies on industry, energy, agriculture, product design and waste prevention. We are also active on overarching issues such as sustainable development, good governance, participatory democracy and the rule of law in Europe and beyond.

We have over 180 members in over 38 countries.

CENSIS italiani e la casa. Presentato il primo Rapporto Federproprietà-Censis: gli italiani, un popolo di proprietari.

Il 70,8% delle famiglie italiane è proprietario della casa in cui vive (e il 28,0% di queste è proprietario di altri immobili), l’8,7% gode della casa in usufrutto o a titolo gratuito, il 20,5% vive in affitto.

L’Italia è uno dei Paesi con il più alto numero di proprietari di abitazioni: la proprietà immobiliare è un fattore costitutivo della nostra società, inscritto nel dna degli italiani.

La proprietà non è una prerogativa solo dei benestanti: nel quinto delle famiglie più povere, il 55,1% è proprietario dell’abitazione in cui vive e la percentuale aumenta via via fino all’83,9% tra le persone più abbienti.

La percentuale di famiglie proprietarie è più elevata tra le coppie con figli (73,9%) e tra i residenti nelle piccole città (il 76,1% nei comuni piccolissimi, fino a 2.000 abitanti, e il 74,3% in quelli con un’ampiezza demografica tra 2.000 e 10.000 abitanti).

Sono alcuni dei dati contenuti nel 1° Rapporto Federproprietà-Censis «Gli italiani e la casa», realizzato con il contributo scientifico della Società Italiana di Medicina Ambientale (SIMA) e in collaborazione con Cassa Depositi e Prestiti (CDP).

Bene rifugio e specchio della propria identità

Secondo l’indagine realizzata dal Censis, per il 91,9% degli italiani la casa è un rifugio sicuro, soprattutto dopo l’esperienza del Covid. L’89,7% si sente tranquillizzato dal fatto di essere proprietario dell’abitazione in cui vive. Per l’83,1% la casa riflette anche la propria identità e la propria personalità. E il 54,5% vorrebbe aiutare figli o nipoti ad acquistare la prima casa, perché l’immobile di proprietà resta la pietra angolare della sicurezza economica e esistenziale.

La casa multifunzionale

La pandemia ha contribuito a rendere multifunzionali le abitazioni e molte attività continuano a essere svolte in casa. Al 47,1% degli italiani capita ancora di lavorare da remoto (il dato sale al 54,5% tra i giovani di 18-34 anni che lavorano). Il 96,3% degli studenti si dichiara attrezzato per seguire le lezioni in modalità Dad.

Ma il 63,0% degli italiani non si si limita a restare in casa solo per svolgere le funzioni essenziali, per poi uscire: addirittura il 78,0% vi trascorre gran parte del tempo libero.

In casa gli italiani fanno sport (il 43,7%, il 60,0% dei giovani), cucinano (l’89,3%, il 94,8% dei giovani) e coltivano parte delle loro relazioni sociali (l’84,5%, il 90,9% dei giovani). Al 17,7% degli italiani (il 23,6% tra gli anziani) capita di curarsi in casa o di ricevere assistenza a domicilio.

Il comfort abitativo

Spazi adeguati e alloggi comodi. Per l’87,2% degli italiani gli spazi della propria abitazione sono adeguati e ben suddivisi, e la casa è confortevole. Il 29,5% ha apportato cambiamenti importanti alla propria abitazione a seguito alla pandemia per adeguare gli spazi alle nuove esigenze: lo hanno fatto di più le coppie con figli (36,4%), i 18-34enni (45,6%) e i residenti nelle zone centrali delle grandi città (37,0%). Cresce l’attenzione per la salubrità degli ambienti e la sostenibilità della casa: l’88,9% ritiene salubre la propria abitazione, per l’86,0% ha un effetto positivo sulla propria salute fisica e mentale.

L’84,4% è comunque pronto a renderla più sostenibile attraverso il controllo dei consumi energetici. Il 71,4% dichiara che la propria abitazione è già dotata di infissi che evitano la dispersione del calore.

Un valore economico da rilanciare

Il 51,7% dei proprietari di casa è convinto che il valore della propria abitazione non sia aumentato negli ultimi dieci anni. In effetti, tra il 2010 e il 2019 i prezzi degli immobili residenziali in Italia sono diminuiti del 16,6% (mentre nello stesso periodo nella media dei Paesi europei aumentavano del 19,4%), per poi registrare un rialzo del 4,6% tra il 2019 e il 2021 e un +5,2% nel secondo trimestre del 2022 rispetto allo stesso periodo dell’anno precedente.

Sono però fortemente aumentati i costi legati alla casa (bollette, condominio, ecc.): per il 76,5% degli italiani tali costi pesano «molto» sul budget familiare e per il 71,7% le tasse che ruotano intorno alla proprietà immobiliare sono troppo alte.

Disagio abitativo e housing sociale

Il 5,9% degli italiani vive in condizione di deprivazione abitativa. A questo dato si aggiunge il disagio degli studenti fuori sede, che possono contare su un numero di posti letto pari ad appena l’8% del totale degli studenti fuori sede italiani.

Una soluzione innovativa è certamente l’housing sociale, avviato dal Piano nazionale di edilizia abitativa, che prevede un sistema integrato di fondi immobiliari con al centro il Fondo Investimenti per l’Abitare gestito da CDP Immobiliare Sgr. L’obiettivo è di mobilitare fino a 4 miliardi di euro sui territori, con la partecipazione di investitori terzi, tramite 29 fondi immobiliari locali per la realizzazione di 20.000 alloggi e 7.500 posti letto in 110 comuni.

«Dal Rapporto emerge come la funzione sociale della casa si sia evoluta da mero luogo del privato e della relazionalità familiare in una direzione sempre più multifunzionale», ha detto Giovanni Bardanzellu, presidente di Federproprietà. «È aumentato il valore sociale della casa, che però non ha trovato rispondenza nel suo valore economico. Anzi, la casa è oggi vista come una sorta di catalizzatore di tasse e costi, questi ultimi aggravati ulteriormente dalla guerra russo-ucraina che si è innestata sull’economia mondiale già scossa fortemente dalla pandemia. È il momento in cui la politica deve intervenire per eliminare o almeno frenare l’evidente salasso fiscale che tartassa la casa, in modo da sfruttare il suo forte valore sociale per recuperare l’antico valore economico».

«Il Rapporto del Censis, confermando il ruolo della casa come bene rifugio, attribuisce al social housing la capacità di fornire una risposta alle nuove esigenze abitative nazionali», ha detto Giancarlo Scotti, Direttore Immobiliare di Cdp e Amministratore Delegato di Cdp Immobiliare Sgr. «Da oltre dieci anni Cdp, attraverso il Fondo Investimenti per l’Abitare (Fia), ha contribuito a promuovere interventi immobiliari di social housing in Italia, consolidando un modello virtuoso di collaborazione tra istituzioni pubbliche e istituzioni private. La questione abitativa riguarda un numero crescente di famiglie e individui che, pur in presenza di un reddito stabile, riscontrano difficoltà di accesso all’abitazione sul libero mercato, temi ancor più acuiti dalla pandemia e dalla difficile congiuntura economica. Da qui la rilevanza crescente del bene casa nella più ampia configurazione di infrastruttura sociale. Proprio nell’ottica di rafforzare l’impegno di Cdp in uno dei campi di intervento previsti nel Piano strategico è stato promosso un nuovo strumento, il Fondo Nazionale dell’Abitare Sostenibile, che intende dare una risposta alle nuove tendenze socio-demografiche stimolando interventi di rigenerazione urbana destinati alle tre S dell’abitare: social, student e senior housing».

«In questi tre anni di pandemia, per gli italiani la casa è diventata un centro di servizi alla persona: ufficio, scuola, università, cinema, talvolta succursale di un ospedale. Abbiamo capito quanto sia fondamentale attrezzare la propria abitazione, avere cura delle mura domestiche, rendere l’ambiente in cui viviamo sano ed efficiente», ha detto Alessandro Miani, presidente della Sima. «Abbiamo investito sulla funzionalità e la salubrità dei nostri appartamenti per sfuggire al virus e continueremo a farlo anche quando il Covid sarà un lontano ricordo. Sima chiede al legislatore di assecondare questa nuova domanda di sicurezza e valore che arriva dai proprietari e dagli inquilini italiani. La casa è un aspetto fondativo della nostra società. È tempo di generare politiche del buon abitare, le nostre proposte sono a disposizione di tutti».

Questi sono alcuni risultati del 1° Rapporto Federproprietà-Censis «Gli italiani e la casa», realizzato con il contributo scientifico della Società Italiana di Medicina Ambientale (Sima) e in collaborazione con Cassa Depositi e Prestiti (CDP).

Il Rapporto è stato presentato da Francesco Maietta, responsabile dell’Area Consumer, Mercati privati, Istituzioni del Censis, e discusso da Giovanni Bardanzellu, Presidente di Federproprietà, Chiara Braga, Segretaria di Presidenza della Camera dei Deputati, Maria Domenica Castellone, Vicepresidente del Senato della Repubblica, Maurizio Gasparri, Vicepresidente del Senato della Repubblica, Alessandro Miani, Presidente della Società Italiana di Medicina Ambientale (Sima), Fabio Rampelli, Vicepresidente della Camera dei Deputati, Giancarlo Scotti, Amministratore Delegato di Cdp Immobiliare Sgr, Andrea Tobia Zevi, Assessore al Patrimonio e alle Politiche abitative del Comune di Roma, moderati da Giampaolo Roidi, Giornalista dell’Agi.

Investimenti nei rifiuti. WAS Report: in Italia il comparto è in forte crescita, con un valore della produzione nel 2021 di 13,1 miliardi di euro, in aumento dell’11% e con un EBITDA di 2 miliardi (+17%).

Corrono gli investimenti nel settore dei rifiuti in Italia, come non era mai avvenuto in precedenza: valgono in Italia oltre 900 milioni (+59,6% rispetto all’anno precedente) sfruttando anche la scia delle opportunità derivanti dal PNRR.

Ma il waste aumenta anche in termini di valore della produzione aggregato, pari a 13,1 miliardi di euro (+11% sull’anno precedente), e un EBITDA di 2 miliardi (+17%).

È il quadro che emerge dal Was Report 2022 “La gestione dei rifiuti in Italia: attori, investimenti e scenari innovativi nel quadro del PNRR”, dedicato all’industria italiana della gestione dei rifiuti attraverso l’analisi dei player della raccolta, trattamento, smaltimento e selezione.

Il rapporto è stato presentato questa mattina a Roma da Alessandro Marangoni, ceo di Althesys e coordinatore del think tank Waste Strategy nel corso del convegno Rifiuti: investimenti, chiusura del ciclo e PNRR. “Il WAS Report – ha detto Marangoni – offre il quadro di un’industria italiana della gestione dei rifiuti sempre più dinamica e dal perimetro in continua evoluzione, evidenziato nel 2021 anche dalla crescita degli investimenti e del valore della produzione. Non mancano però le criticità che il settore si troverà ad affrontare. Tra le altre, quelle nel comparto Forsu, con l’introduzione di ‘impianti minimi’ e quelle derivanti dal regolamento UE sugli imballaggi, che favoriscono il riutilizzo a discapito del riciclo”.

La fotografia del settore

La corsa agli investimenti è sicuramente l’elemento principale che ha caratterizzato l’azione delle utility analizzate: nel 2021, l’ammontare complessivo raggiunge i 912 milioni di euro, con un incremento del 59,6% sul 2020, quando erano pari a 571,3 milioni di euro. Le aziende hanno puntato sul consolidamento delle attività, su nuovi impianti e mezzi, anche sulla scia delle opportunità derivanti dal PNRR. Nel 2021 i principali 124 top player, pubblici e privati, della raccolta, trattamento e/o smaltimento dei rifiuti urbani hanno registrato un valore della produzione aggregato di 10,26 miliardi di euro. È un aumento del 9% circa rispetto all’anno precedente, con diverse imprese che crescono a doppia cifra, grazie alla ripresa economica post-pandemia e all’ampliamento del perimetro delle attività di diversi player. Il settore è tradizionalmente polarizzato, con pochi grandi operatori e una miriade di piccole e medie imprese e si allunga la distanza, già molto consistente, tra il primo e l’ultimo esaminato: il valore della produzione della più grande sale da 1,2 a 1,3 miliardi di euro, mentre quello della più piccola scende da 7,7 a 7,6 milioni di euro. A segnare la variazione maggiore sono però le grandi multiutility (+14%) e gli Operatori del trattamento e smaltimento (+13%). Seguono Piccole e medie multiutility (+11%) e Piccole e medie monoutility (+8%). Operatori metropolitani e Operatori privati vedono invece la crescita minore, per entrambe di poco superiore all’1%.

Aumentano le operazioni straordinarie

Il settore del waste management sembra proprio essersi risvegliato l’anno scorso anche sulla base delle operazioni straordinarie censite: acquisizioni e fusioni sono aumentate nel 2021 del 67%, passando a 35 contro le 21 registrate nel 2020. Sono, nel 60% dei casi rilevati, acquisizioni volte a crescere al di fuori del core business o a consolidarsi lungo la filiera. Le iniziative hanno interessato per lo più il Centro Italia, ma per la prima volta sul podio si trovano anche quelle nazionali. Spiccano le partnership che mettono al centro l’innovazione tecnologica. Tra gli ambiti esplorati figurano, ad esempio, lo sviluppo commerciale del «waste-to-chemical», la valorizzazione degli pneumatici fuori uso per ottenere prodotti chimici ed energetici sostenibili e la pirolisi per il trattamento del plasmix.

Il comparto dei rifiuti speciali

Cresce l’interesse anche verso il mercato dei rifiuti speciali, che si mostra sempre più redditizio e dinamico. Sono numerose le aziende di waste management che hanno esteso il proprio perimetro di business degli speciali: ad oggi oltre un terzo delle imprese è attivo in questo comparto, che ha visto un aumento del 10,6% dei volumi. Trend positivo anche per la redditività nel 2021, con un EBITDA/VP medio del 16% per i maggiori 50 player e un valore della produzione aggregato di 2,77 miliardi di euro. La distribuzione geografica vede il 50% delle aziende operanti nelle regioni settentrionali, il 14% in quelle del Centro e il 36% nel Sud. In linea generale, cinque regioni annoverano da sole quasi due terzi dei player: 31 sui 50 totali.

I progetti del PNRR

A poco più di un anno dall’apertura dei bandi, inizia a delinearsi il quadro dei progetti presentati per il PNRR: sono complessivamente 1.080 le iniziative, di cui 835 hanno ricevuto un punteggio dal Ministero. I progetti censiti sono relativi agli impianti per il trattamento rifiuti presentati nell’ambito della Missione 2 “Rivoluzione Verde e Transizione Ecologica”, Componente 1 “Economia circolare e agricoltura sostenibile”. Gran parte dei progetti riguarda le Linee relative agli impianti di trattamento/riciclo dei rifiuti urbani provenienti dalla raccolta differenziata, e quelle degli impianti innovativi per il trattamento di materiali assorbenti ad uso personale (PAD), fanghi di acque reflue, rifiuti di pelletteria e rifiuti tessili. Sono concentrate per lo più nel Meridione. Nel primo caso, il 52%, infatti, è nel Sud e Isole, il 29% nel Centro e il restante 19% nel Nord Italia. Il Lazio, con 94 progetti, vede la maggiore concentrazione, seguito da Calabria e Sicilia. In generale, le aree di intervento includono il revamping o la costruzione di impianti di selezione e/o trattamento, di centri di raccolta, la riconversione di TMB e persino la riqualificazione di una discarica. Tra tutti, prevalgono gli impianti per il trattamento della Forsu, la frazione organica dei rifiuti solidi urbani.

In conclusione, il WAS Report 2022 mostra un settore in rapido cambiamento, grazie a investimenti, aggregazioni e innovazione tecnologica. Molteplici sono i fattori che stanno trasformando le catene del recupero dei materiali, e tra queste vi sono da ricordare l’estensione del principio EPR in altre filiere, la nascita di nuovi sistemi di gestione e lo sviluppo di tecnologie di riciclo innovative.

Althesys è una società professionale indipendente specializzata nella consulenza strategica e nello sviluppo di conoscenza. Opera con competenze di eccellenza nei settori chiave di ambiente, energia, infrastrutture e utility, nei quali assiste imprese e istituzioni.

WAS – Waste Strategy è il think tank di Althesys dedicato all’analisi della filiera produzione-consumo del waste management e del riciclo con un approccio integrato, che unisce la prospettiva aziendale e industriale a una visione di sistema. Lo scopo è fornire un quadro unitario e proporre strategie d’impresa e politiche di sistema che integrino i diversi aspetti: ambientali, sociali, industriali, economici, normativi e tecnologici.

Superare approcci parziali e frammentati è infatti fondamentale per lo sviluppo del settore e per definire le policy migliori per il Paese.