Giugno 2023

Recupero batterie di trazione. FPT Industrial, multinazionale leader nelle soluzioni propulsive a basso impatto ambientale – tra cui batterie per veicoli elettrici commerciali leggeri, autobus e minibus – e Reefilla, startup innovativa torinese che ha lanciato il primo servizio di ricarica mobile e predittiva, hanno dato vita a un progetto pilota finalizzato a dare una seconda vita alle batterie dei veicoli commerciali elettrici e in particolare al modello eBS37 montato sull’IVECO eDaily e minibus.

FPT Industrial e Reefilla hanno unito le loro forze in un processo virtuoso per dare una risposta concreta alla rilevante sfida di assicurare il riutilizzo delle batterie dei mezzi elettrici – una volta completata la loro vita utile – al fine di garantire piena sostenibilità e compliance con i nuovi regolamenti europei.

Prodotte da FPT Industrial nello stabilimento ePowertrain di Torino, dove vengono realizzati anche gli assali elettrici per veicoli commerciali leggeri e pesanti, minibus e auto ad alte prestazioni, alcune delle batterie eBS37, una volta non più idonee alla trazione elettrica, verranno riqualificate da Reefilla che si occuperà di recuperarne i moduli e oltre il 50% dei componenti interni.

I componenti vivranno nuova vita sui Fillee, power-bank mobili che Reefilla impiega per ricaricare i veicoli elettrici dei propri clienti. Grazie all’utilizzo di parti della batteria eBS37 ad alte prestazioni, Reefilla conta di incrementare notevolmente la capacità di ricarica dei propri Fillee.

Nata nell’aprile del 2021 a Torino, parte di i3P e accelerata dal Motor Valley Accelerator, Reefilla è una startup che ha sviluppato un ecosistema di prodotti e servizi di ricarica per la mobilità elettrica. È attiva oggi nelle città di Torino e Milano, dove offre un servizio di ricarica mobile e predittiva per flotte e privati. Una flotta di van elettrici porta alle vetture i Fillee, costruiti con batterie di seconda vita, garantendo un pieno di energia green grazie ai centri di ricarica dotati di pannelli fotovoltaici. Il tutto per permettere di trovare l’auto carica ovunque essa sia senza doverlo nemmeno richiedere.

Con l’avvio in soli sei mesi di questo progetto pilota, FPT Industrial crea un circolo virtuoso e responsabile per la gestione completa, dalla produzione al riutilizzo, delle batterie e contribuisce attivamente alla filiera carbon-neutral della mobilità elettrica.

La collaborazione con Reefilla è un perfetto esempio dell’approccio innovativo adottato da FPT Industrial per risolvere il problema delle batterie di trazione elettrica esauste. FPT vede infatti nella “seconda vita” di queste batterie sia un’opportunità di estrarne ulteriore valore, sia la possibilità di garantirne la massima circolarità.

Il Customer Service di FPT Industrial opera, d’altronde, già da tempo secondo l’approccio 5R – Riparare, Rigenerare, Riutilizzare, Riciclare e Recuperare – mettendo a disposizione dei clienti una metodologia di gestione del prodotto e una serie di servizi che hanno come obbiettivo la sostenibilità ecologica ma anche economica di tutta la vita utile del prodotto nel suo complesso e di tutti i suoi componenti.

Brand che ha nel proprio DNA la sostenibilità di progetti, processi e prodotti, FPT Industrial ha sviluppato il progetto pilota con Reefilla in una consolidata ottica di Open Innovation, creando cioè valore attraverso la collaborazione con start-up ad alto contenuto tecnologico.

Questa strategia agile e vincente consente a FPT Industrial di accelerare il proprio percorso di innovazione tecnologica in chiave sostenibile, schierandosi al fianco delle nuove realtà imprenditoriali presenti all’interno del suo ecosistema industriale.

“Oltre alle sue importanti ricadute in termini di second life delle batterie di trazione e di sostenibilità di tutto il processo,” afferma Andrea Cugnini, Head of ePowertrain Business Line di FPT Industrial, “questo progetto pilota realizzato con Reefilla dimostra che multinazionali e startup non solo possono, ma devono collaborare in un’ottica di scambio di idee e realizzazione di soluzioni innovative”.

“Innovare significa immaginare un futuro che rinnovi i paradigmi del passato; siamo orgogliosi di aver trovato stessa volontà e intenti in un grande player come FPT industrial”, afferma Marco Bevilacqua, Co-Founder & CEO di Reefilla, “Coniugare eccellenze industriali italiane nel mondo e startup è stato un processo tutt’altro che scontato, reso incredibilmente veloce da un team di persone votate al cambiamento e con grande immaginazione, tra i valori principali su cui abbiamo costruito Reefilla”.

Concluso positivamente il progetto pilota, le due aziende intendono procedere in discussioni di carattere tecnico e commerciale più ampie, al fine di interconnettere sempre di più le rispettive aree di business.

FPT Industrial è la società di IVECO Group dedicata alla progettazione, produzione e vendita di motori per applicazioni veicolari industriali, stradali e off-road, nonché di motori per applicazioni marine e power generation e di trasmissioni e assali. La società impiega nel mondo più di 8.000 persone in dieci stabilimenti e sette Centri di Ricerca & Sviluppo. La rete di vendita di FPT Industrial è formata da 73 concessionari e da più di 800 centri di assistenza in circa 100 Paesi. Una gamma di prodotti estremamente ampia che include sei famiglie di motori con una potenza da 42 a 1.006 cavalli, trasmissioni con coppia massima da 200 a 500 Nm, assali anteriori e posteriori da 2 a 32 tonnellate. FPT Industrial vanta inoltre la più completa gamma oggi presente sul mercato di motori a Natural Gas per applicazioni industriali, coprendo un intervallo di potenze da 50 a 460 cavalli. Questa offerta, unita alla grande attenzione alle attività di Ricerca & Sviluppo, rende FPT Industrial uno dei principali protagonisti a livello mondiale nel settore dei motori per uso industriale.

Comuni Ricicloni 2023. Legambiente presenta i sempre più numerosi Comuni “liberi” dai rifiuti: sono 629 (+39 rispetto alla scorsa edizione). Non si arresta la crescita del Sud Italia con 176 Comuni Rifiuti Free (il 28%, + 11 rispetto alla scorsa edizione) ma il primato resta del Nord con 423 (il 67,2%, + 32 nuovi Comuni), mentre il Centro è fanalino di coda con 30 Comuni (solo il 4,8% e -2 virtuosi)

Tra le regioni a registrare più crescita la Sicilia che raddoppia il numero di Comuni Rifiuti Free (da 9 a 23) e la Sardegna che lo triplica (da 10 a 30) e si aggiudica il 1° posto nella classifica “Cento di questi Consorzi” sotto i 100 mila abitanti con la Comunità Montana del Gennargentu Mandrolisai.

Sulla strada giusta ma un traguardo ancora distante

È questa la fotografia dell’Italia che emerge dalla 30esima edizione di “Comuni Ricicloni”, lo storico dossier di Legambiente che fa il punto, premiando i risultati più virtuosi, sull’impegno degli italiani e delle singole comunità nella raccolta differenziata per un corretto smaltimento dei rifiuti. (*)

Secondo la nuova edizione del report 2023 (dati del 2022) sono 629 (+39 rispetto alla scorsa edizione) i Comuni Rifiuti Free, cioè quelli in cui la produzione annuale pro-capite di rifiuti avviati a smaltimento è inferiore ai 75 Kg. Il numero più alto finora raggiunto nell’ambito dell’iniziativa.

Non si arresta la crescita del Sud Italia, che conta 176 Comuni Rifiuti Free (il 28%, + 11 rispetto alla scorsa edizione).

Il primato resta ancora del Nord Italia con 423 (67,2%, +32 rispetto alla scorsa edizione). Fanalino di coda ancora il Centro Italia, che registra una lieve flessione: appena 30 Comuni (solo 4,8%, -2 rispetto lo scorso anno).

Tra le regioni che registrano una crescita maggiore la Sicilia che, rispetto alla scorsa edizione, ha più che raddoppiato il numero di Comuni Rifiuti Free (da 9 a 23); la Sardegna che addirittura lo triplica (da 10 a 30 comuni) e che si aggiudica la prima posizione in ambito consortile con la Comunità Montana del Gennargentu Mandrolisai nella speciale classifica “Cento di questi Consorzi” per la categoria al di sotto dei 100.000 abitanti.

Il Piemonte passa da 18 a 49 Comuni e il Veneto, dopo l’arresto dello scorso anno, aggiunge 18 Comuni arrivando così a 169 Comuni Rifiuti Free.

Peggiorano le performance in graduatoria di Abruzzo (-7 Comuni), Lombardia (-21 Comuni) e Campania (-20 Comuni). Rispetto a quest’ultima la diminuzione consistente è imputabile alla incompletezza di alcuni dati messi a disposizione da ARPA Campania, perciò utilizzabili solo in piccola parte.

Comuni Ricicloni 2023 gode del patrocinio del Ministero dell’Ambiente e della Sicurezza Energetica e Regione Lazio; in collaborazione con Conai, Conoe, Comieco, CoReVe, CoRePla, CiAl, Ricrea, Rilegno, CIC, Biorepack e con partner Novamont, Ecomondo e le riviste Rifiuti Oggi e La Nuova Ecologia.

I dati 2023

La percentuale di cittadini che risiedono nei Comuni Rifiuti Free e che contribuiscono a contenere i quantitativi di rifiuti da avviare a smaltimento, rapportata al totale della popolazione italiana, è del 6%, con un aumento di 34.206 persone servite da sistemi di raccolta differenziata significativamente efficienti.

Dei 629 comuni virtuosi, sono ben 409 i piccoli Comuni al di sotto dei 5.000 abitanti, 180 quelli con un numero di abitanti compreso tra i 5.000 e i 15.000 e 36 quelli oltre i 15.000.

Oltre agli ormai consueti 4 capoluoghi del Triveneto: Trento, Treviso, Belluno e Pordenone.

Pochi i centri oltre i 30.000 abitanti, dove le difficoltà nel gestire in modo efficiente le raccolte sono maggiori se non opportunamente progettate e organizzate. Ad eccezione di Capannori (46.253 abitanti) e Fonte Nuova (32.684 abitanti), sono tutte realtà collocate nel Nord Italia: Castelfranco Emilia (33.054 abitanti), Carpi (71.869 abitanti), Montebelluna (31.095 abitanti), Conegliano (36.007 abitanti), Castelfranco Veneto (32.935 abitanti), Mira (37.542 abitanti) e Belluno (35.529 abitanti).

Tra i centri oltre i 50.000 abitanti riscontriamo solo i capoluoghi di Pordenone (51.725 abitanti), Treviso (97.298) e Trento (135.753 abitanti), unica città oltre i 100.000 abitanti.

“I numeri dell’edizione 2023 – ha dichiarato Giorgio Zampetti, Direttore generale Legambiente – ci confermano come il passaggio da un’economia di tipo lineare a una di tipo circolare sia possibile a partire dal lavoro di amministrazioni virtuose e sindaci attenti; ma, anche i dati della trentesima edizione del nostro concorso, che c’è ancora molto da fare, dai piccoli Comuni ai centri più grandi fino alle città, dove stentano a diffondersi sistemi di raccolta che tengono insieme qualità e prevenzione dei rifiuti avviati a smaltimento, primo tra tutti il porta a porta combinato con la tariffazione puntuale. L’efficacia che si estende a scala ancora più ampia quando lo stesso criterio viene inserito anche nella legislazione regionale, con una modulazione dei costi sostenuti dai Comuni per l’avvio a smaltimento del secco residuo, che premia i più virtuosi. Un gioco di squadra tra i diversi livelli amministrativi necessario a consentire che, le esperienze virtuose che premiamo oggi, possano diventare una buona prassi nazionale di economia circolare grazie anche alle risorse messe a disposizione dal PNRR per il tema della gestione dei rifiuti”.

“Cento di questi consorzi”

Dei 3.518.952 cittadini Rifiuti Free, 2.436.999 risiedono in un Comune la cui gestione dei rifiuti avviene a livello consortile. Una conferma della validità dei sistemi di gestione su larga scala ci arriva dai due Consorzi veneti della provincia di Treviso, il Consiglio di Bacino Priula e il Consiglio di Bacino Sinistra Piave.

Rispettivamente primo e secondo nella speciale classifica “Cento di questi Consorzi” sopra i 100 mila abitanti, organizzano la raccolta per 555.694 e 299.107 abitanti, contenendo la produzione di rifiuto da avviare a smaltimento a livelli bassissimi, al di sotto dei 50 kg/ab/anno.

A seguire, al terzo posto in classifica, con 70,1 kg/ab/anno e 175.247 abitanti Aimag Spa in Emilia-Romagna. Per la classifica sotto i 100 mila abitanti dopo la Comunità Montana del Gennargentu Mandrolisai in Sardegna con un pro-capite secco residuo (Kg/a/ab) di 47,0, seguono in Trentino-Alto Adige Amambiente Spa con 49,5 kg/ab/anno e Asia Azienda Speciale per l’Igiene Ambientale con 55,0 kg/ab/anno.

(*) La partecipazione all’edizione nazionale di Comuni Ricicloni è un atto volontario da parte dei Comuni, Consorzi e gestori di rifiuti, che decidono di aderire all’iniziativa con l’invio dei dati di produzione. Diversamente, nelle declinazioni regionali del premio, i dati vengono messi a disposizione dalle relative ARPA e Osservatori Regionali.

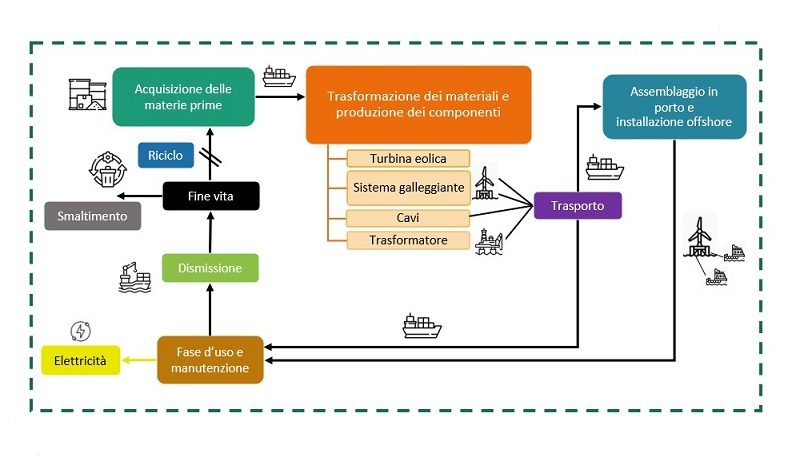

Eolico offshore sostenibile: vantaggi ambientali per tutto il ciclo di vita. La ricerca del Politecnico di Milano sulla rivista internazionale Sustainable Production and Consumption analizza un impianto galleggiante al largo della Sicilia.

Gli impianti eolici offshore portano vantaggi ambientali per tutto il loro ciclo di vita. È quanto emerge da uno studio pubblicato sulla rivista internazionale Sustainable Production and Consumption in cui i ricercatori del Politecnico di Milano hanno analizzato i potenziali impatti ambientali di un impianto eolico offshore galleggiante in fase di autorizzazione al largo della Sicilia.

“Dai risultati emerge che gli impatti ambientali del parco eolico offshore con turbine galleggianti sono principalmente associati al ciclo di vita della turbina eolica e della struttura galleggiante, e in particolare alla produzione di acciaio – spiega Mario Grosso, docente di Gestione e Trattamento Rifiuti al Politecnico di Milano – Le altre fasi del ciclo di vita, invece, hanno contributi nettamente più ridotti rispetto alla fase di approvvigionamento”.

Nell’analisi sono state incluse le fasi di approvvigionamento dei materiali, trasporto dei componenti, assemblaggio e installazione con imbarcazioni specializzate, manutenzione durante la fase operativa, smontaggio e fine vita.

“L’analisi include anche gli altri componenti necessari alla realizzazione di un parco eolico in mare, con particolare attenzione per il sistema elettrico necessario per la trasmissione dell’energia prodotta, al fine di valutare quanto la complessità del sistema da implementare per installazioni lontane dalla costa, contribuisca ad aumentare gli impatti complessivi dell’impianto” spiega Lucia Rigamonti, docente di Metodologie per il life cycle thinking.

Dal confronto dei risultati, per 1 GWh di energia prodotta dal parco eolico con la medesima quantità di energia prelevata dalla rete elettrica nazionale, gli impatti complessivi dell’eolico risultano significativamente ridotti per quasi la totalità delle categorie di impatto analizzate: rispetto alla categoria “cambiamento climatico” il beneficio è pari ad una riduzione degli impatti del 92%, mentre si osserva un peggioramento solo per la categoria “esaurimento delle risorse abiotiche” (+95%). Inoltre, i risultati dimostrano che gli investimenti in termini di emissioni di gas a effetto serra ed energia verrebbero ripagati velocemente dall’evitata generazione di energia da fonti fossili, rispettivamente in 2 e 3 anni.

“Complessivamente, i risultati dell’analisi forniscono un’indicazione di massima, utile a prendere consapevolezza sui carichi ambientali di un sistema di generazione di elettricità da fonte rinnovabile e confrontarlo con altre fonti energetiche – spiega Gaia Brussa, ricercatrice al Dipartimento di Ingegneria Civile e Ambientale dell’ateneo milanese – tuttavia, deve essere tenuto in considerazione il fatto che, attualmente, si tratta una stima preliminare basata sulle scelte progettuali presentate per la fase di scoping (verifica preliminare) della Valutazione di Impatto Ambientale”.

La letteratura scientifica è ancora carente quando si tratta di analisi del ciclo di vita (LCA) di parchi eolici offshore, con turbine di grande taglia (oltre 15 MW) installate su strutture galleggianti, che rispecchiano i recenti sviluppi del settore e le attuali tendenze di mercato. Tuttavia, per valutarne la reale sostenibilità ambientale, è significativo analizzare le tecnologie di generazione elettrica da fonti rinnovabili anche in ottica di ciclo di vita.

Agricoltura bio cresce. Ma gli agricoltori denunciano: troppa burocrazia. E il costo dei controlli grava sui produttori. L’assemblea nazionale dei produttori di FederBio – in rappresentanza di 50.000 agricoltori riuniti in 16 associazioni – lancia il manifesto con le richieste per rafforzare il bio.

L’agricoltura biologica e biodinamica continua a crescere

In Italia conta quasi 93.000 operatori, con un 7,7% di crescita rispetto al 2021, più di 82.000 produttori e una superficie agricola utilizzata di quasi 19%. Un balzo in avanti che conferma la leadership in Europa per l’agricoltura biologica nazionale.

Un modello di produzione sostenuto dal Green Deal europeo e dalla Strategia Farm to Fork, le cui indicazioni mirano a superare l’attuale agricoltura intensiva e a promuovere la transizione agroecologica nei sistemi agricoli europei.

Ma per sostenerlo occorrono interventi mirati e urgenti, in primo luogo nella semplificazione burocratica e nell’abbattimento dei costi a carico degli agricoltori.

È questo solo il primo punto del Manifesto dei produttori biologici e biodinamici approvato dall’Assemblea nazionale dei soci produttori di FederBio che ha visto la partecipazione diretta dei protagonisti della produzione alimentare.

Gli agricoltori, senza i quali non c’è cibo, sono – secondo quanto denunciano le associazioni del bio – l’anello meno ascoltato e rappresentato della catena produttiva.

Assieme alle decine di produttori, sono intervenuti – tra gli altri – il sottosegretario al MASE Luigi D’Eramo; la presidente di FederBio Maria Grazia Mammuccini; il presidente di Coldiretti Ettore Prandini e il segretario generale Vincenzo Gesmundo; i deputati Maria Chiara Gadda, Francesco Battistoni e Stefano Vaccari; la presidente di Coldiretti Bio Maria Letizia Gardoni, il presidente di Anabio Cia Giuseppe De Noia, il vicepresidente di FederBio per la biodinamica Marco Paravicini e il segretario generale di FederBio Paolo Carnemolla.

Il successo del bio risiede nell’impegno di molti agricoltori e agricoltrici, spesso giovani, che credono nell’equilibrio tra gli interessi dell’azienda e il bene comune, come la protezione del suolo, della biodiversità e della salute dei cittadini.

Ma questo ruolo di funzione pubblica è minacciato dal macigno della burocrazia. Infatti, l’83% delle aziende agricole fra quelle che – in controtendenza rispetto alla crescita complessiva – hanno deciso di lasciare negli ultimi anni il settore del biologico imputa questa decisione a eccessivi oneri burocratici e di certificazione.

Attualmente, il sistema di certificazione è delegato a organismi privati accreditati, i cui costi gravano sugli operatori e, inevitabilmente, sui consumatori. Il Manifesto presentato a Roma durante l’assemblea dei soci produttori di FederBio, in rappresentanza di ben 50.000 agricoltori biologici e biodinamici, chiede in primo luogo semplificazione burocratica, a partire dall’istituzione di un sistema unico nazionale di certificazione, con tariffe uniformi e piani di controllo standard, approvati da un’Autorità competente nazionale del settore. Un sistema di certificazione semplificato è fondamentale – inoltre – per definire il giusto prezzo.

Il logo europeo che compare sull’etichetta dei prodotti biologici certificati garantisce ai consumatori un metodo di produzione agricola o di allevamento. Tecniche e tecnologie che determinano costi di produzione che non possono essere equiparati a quelli del mercato dei prodotti convenzionali. Per questo i produttori di FederBio chiedono di istituire una Commissione Unica Nazionale per definire i prezzi a partire dai costi reali del biologico che – oltre a essere gravato oggi dalla certificazione che soprattutto nel primo anno è di alcune migliaia di euro – deve supportare il maggior carico di lavoro dovuto alla rinuncia a diserbanti, fitofarmaci e fertilizzanti chimici di sintesi.

“Bisogna definire il giusto prezzo a partire dei costi di produzione che gli agricoltori e allevatori bio devono sostenere e che sono inevitabilmente più alti rispetto al convenzionale”, afferma Maria Grazia Mammuccini, presidente di FederBio. “I produttori agricoli biologici e biodinamici portano un valore aggiunto alla società poiché producono e proteggono beni pubblici essenziali, come suolo sano, agrobiodiversità e colture senza pesticidi, garantiti dal metodo bio. Nonostante questa evidenza, c’è il rischio che il loro ruolo nella filiera agricola diminuisca, così come è già successo purtroppo nell’agricoltura convenzionale. L’obiettivo della sezione dei soci produttori è proprio quello di rafforzare il ruolo strategico dei produttori agricoli bio per il bene dell’ambiente e della comunità. A tal fine, è necessario garantire un giusto prezzo, i cui costi devono essere distribuiti equamente su tutta la filiera. Non è più possibile che, chi si prende cura del bene pubblico, paghi il prezzo di più caro in termini di mancato guadagno”.

Non c’è solo la richiesta di regole più semplici e controlli trasparenti che tutelano in primo luogo gli agricoltori bio dalle truffe, nel manifesto approvato nell’Assemblea “Il Bio a raccolta”.

Nel dibattito sul futuro della zootecnia, è emersa la richiesta di porre l’allevamento biologico e biodinamico a modello di riferimento per l’intera zootecnia italiana, in linea con le politiche europee e la transizione ecologica e sociale.

Rispondere alla sensibilità crescente dei cittadini per il rispetto e il benessere degli animali offre – secondo quanto si legge nel Manifesto – “la vera alternativa per il superamento degli allevamenti intensivi non è certo introdurre ‘carni biotecnologiche’, ma puntare a recuperare il ciclo virtuoso della relazione fra allevamento animale, produzione vegetale locale e arricchimento del suolo in sostanza organica su cui si basa l’agricoltura biologica e biodinamica”.

Il Manifesto dei produttori, presentato da Maria Letizia Gardoni, presidente di Coldiretti Bio, definisce in sostanza le priorità del settore affinché possa rappresentare, anche in futuro, uno degli asset strategici del Made in Italy. È stato realizzato sulla base di incontri tra i soci produttori di FederBio e le associazioni, che si sono confrontati su questioni cruciali, quali la necessità di sostenere il giusto prezzo per gli agricoltori, l’approccio integrato per favorire la circolarità anche per quanto riguarda l’autoproduzione dei mezzi tecnici e garanzie adeguate per quelli acquistati, la criticità del sistema di certificazione e il carico burocratico, sostenere la diffusione dell’allevamento bio come la vera alternativa per il superamento degli allevamenti intensivi. Metterli al centro dell’agenda di Governo significa permettere all’intero settore di conciliare il legittimo interesse d’impresa con la difesa del suolo, della biodiversità e della salute dei cittadini. Ma è anche una delle soluzioni più efficaci per affrontare gli effetti dei cambiamenti climatici.

BEING ORGANIC in EU

Choose the European Organic Leaf for a better world

Il progetto BEING ORGANIC in EU è una campagna di promozione proposta da FederBio in collaborazione con Naturland cofinanziata dall’Unione Europea ai sensi del regolamento UE n.1144/2014 e prevede un insieme articolato di azioni con l’obiettivo di migliorare la conoscenza, il prestigio e il consumo dei prodotti ortofrutticoli biologici verso i due paesi target: Italia e Germania.

“BEING ORGANIC in EU” mira a contribuire ad un sistema agroalimentare sostenibile a sostegno del “Green Deal Europeo” e delle strategie “Farm to Fork” e “Biodiversità 2030” per favorire un sistema alimentare etico, salutare, resiliente dal punto di vista climatico ed ecologico e a mettere in risalto le caratteristiche virtuose dell’agricoltura biologica europea, sia in termini di qualità del prodotto sia di sostenibilità, dalla produzione primaria fino al consumatore.

Per queste ragioni le iniziative messe in campo dal progetto sono del tutto in linea con gli obiettivi dell’ “European Green Deal” e le sue strategie e funzionali alla realizzazione dal “Piano d’azione europeo per lo sviluppo dell’agricoltura biologica”.

Energy reset. Nuovi modelli di business e accelerazione verso la transizione energetica, con la fiducia dei consumatori al centro: queste le sfide che caratterizzano l’attuale panorama energetico e da affrontare per raggiungere gli obiettivi di decarbonizzazione. Questi anche i temi principali al centro dell’EY Energy Summit 2023 – Energy Reset che si è svolto a Roma alla presenza di rappresentanti del mondo istituzionale e delle imprese.

In apertura del summit, Massimo Antonelli, CEO di EY in Italia e COO di EY Europe West, ha dichiarato: “La transizione energetica, con le sue profonde implicazioni economiche e sociali, ha portato a un ripensamento completo dei modelli di business. Il nostro Paese sta portando avanti un percorso positivo per raggiungere gli obiettivi di riduzione delle emissioni e di efficienza energetica per il 2030 così come le nostre aziende che hanno saputo ancora una volta navigare nella non linearità, rivedendo il loro mix energetico in anticipo rispetto alle aspettative. Tutto questo cercando di non perdere la fiducia dei consumatori, fondamentale per un’implementazione di successo della transizione e continuando a investire in competenze per far sì che il mondo del lavoro risponda alle esigenze del mercato”.

Fermo restando che il settore dell’energia ha sempre vissuto una certa volatilità, il comparto sta subendo un forte shock per via degli impatti delle tensioni geopolitiche che potrebbero avere degli effetti anche nel medio-lungo termine.

A questo proposito, Sergio Nicolini, EMEIA Energy Sector Leader di EY, ha aggiunto: “Nei prossimi dieci anni le interconnessioni nelle reti elettriche europee dovranno triplicare, le pompe di calore installate nel mondo dovranno quadruplicare e la capacità mondiale installata di energia solare aumentare di otto volte. Questi numeri ci danno l’idea della magnitudine esponenziale del cambiamento che stiamo affrontando. Per vincere la sfida è necessario che la filiera allargata dell’energia, che abilita il percorso dalle nuove fonti distribuite fino al consumatore, collabori a partire dalla pianificazione dei programmi, fino all’esecuzione e alla gestione operativa”.

Reset energetico: discontinuità e opportunità per il Paese

Vari fattori hanno reso quindi lo scenario energetico nazionale oggetto di una dirompente discontinuità. L’interruzione delle forniture di gas dalla Russia ha reso necessaria una diversificazione delle fonti di importazioni dal momento che l’Italia dipendeva per il 40% dalla fornitura di questa fonte energetica russa. L’individuazione di alternative da mettere in campo e i relativi investimenti non possono che essere orientati verso soluzioni strategiche, economicamente sostenibili ed efficienti nel breve-medio e lungo termine.

Analizzando l’andamento dei prezzi dell’energia degli ultimi anni, si osserva una volatilità dei prezzi delle materie prime che continua a rappresentare un elemento di criticità.

Per esempio, i costi delle quote di CO2 sono aumentati di oltre 10 volte negli ultimi 10 anni (circa 90 €/ton previsti per il 2023 rispetto a valori inferiori a 9€/ton nel 2012) e questo ha cambiato il DNA del business e ha impattato la competitività relativa delle tecnologie di produzione elettrica. L’aumento del costo della CO2, unito al costo del gas ha praticamente raddoppiato il prezzo a cui il sistema può fornire l’energia elettrica secondo le regole attuali del mercato elettrico, essendo gli impianti a gas i price maker.

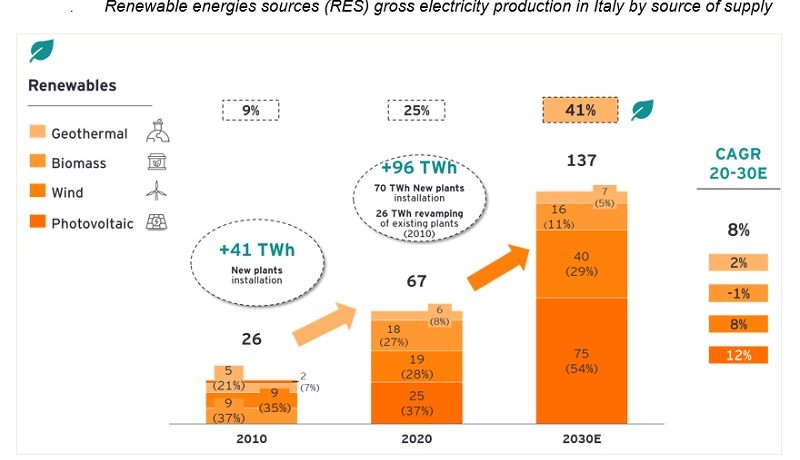

Questi elementi, assieme allo stop europeo entro il 2035 ai combustibili fossili nei trasporti o ancora all’incremento degli obiettivi nazionali di produzione delle fonti di energie rinnovabili, hanno portato non solo a un ridimensionamento degli equilibri attuali, ma anche a un necessario cambio di rotta nelle soluzioni green. Infatti, secondo le stime EY, per raggiungere i target prefissati sulle energie rinnovabili, nei prossimi 10 anni è necessario ambire a un ritmo di nuove installazioni che consenta un incremento di produzione più che doppio rispetto a quanto fatto negli ultimi 10 anni.

Il costo della transizione green: l’esempio del settore automotive

Un esempio concreto di quanto costerà la transizione green è possibile ipotizzarlo per quanto riguarda il settore dell’automotive. Recentemente il Parlamento europeo ha approvato lo stop alla produzione di nuove auto a benzina e diesel a partire dal 2035, con l’eccezione delle auto e-fuel. Questa graduale eliminazione avrà un notevole impatto sul consumo di energia elettrica.

Secondo, infatti, i dati stimati da EY saranno necessari circa 50 TWh/anno per sostenere la transizione verso i veicoli elettrici. Sarà una fonte addizionale di consumo importante, pari al 15-20% dell’attuale la domanda di energia elettrica in Italia.

Responsabilità dei consumatori: quali sono le percezioni e le aspettative

Nello scenario attuale, caratterizzato da incertezze e volatilità dei mercati, la fiducia dei consumatori è stata messa alla prova e, secondo quanto osservato da EY, per riconquistare la fiducia delle persone, le aziende sono chiamate a mettere al centro il proprio purpose, mantenendo l’agenda strategica in cima alle priorità e permettendo al consumatore di identificarsi con valori chiari, concreti e sostenibili.

In questo contesto EY-SWG hanno realizzato l’Osservatorio Brand Purpose Index, coinvolgendo oltre 7000 consumatori, analizzando oltre 12 settori e più di 50 Brand nel Paese, per comprendere proprio le aspettative del consumatore e la capacità delle aziende di trasmettere i propri valori, creando un vantaggio competitivo attraverso un purpose chiaro e una creazione di valore concreta. I dati indicano che 8 persone su 10 dichiarano importante che i Brand abbiano un purpose chiaro nel quale riconoscersi, ma solo 5 su 10 percepiscono effettivamente l’impegno concreto e la capacità di mantenere fede alla promessa del purpose dichiarato. Guardando all’industria energetica, si evidenza che solo 4 su 10 riconoscono un impegno concreto da parte dei player di settore.

Tra tutti i settori, il comparto dell’energia si posiziona infatti come uno di quelli con il più alto gap tra aspettativa del consumatore e ciò che effettivamente percepisce: i consumatori si aspettano un impegno concreto dai player operanti nell’industria, ma oggi non riescono a riconoscersi nei valori dichiarati e non riconoscono ai Brand la capacità di creare valore sulle dimensioni chiave.

Questi dati nazionali trovano un riscontro anche a livello mondiale in una survey EY “Energy Consumer Confidence Index” condotta su 36 mila consumatori in 18 mercati che ha identificato una correlazione tra i progressi dei Paesi nella transizione energetica e la fiducia dei consumatori: i consumatori che faticano a vedere i benefici della transizione energetica non sono fiduciosi che le cose miglioreranno in futuro, mentre man mano che un mercato progredisce in questa transizione la fiducia aumenta.

Osservando il punteggio dell’indice di fiducia dei consumatori di energia per ciascuno dei 18 mercati analizzati, si passa dalla Cina che è in testa (77,6) grazie all’attenzione e agli investimenti ingenti nelle infrastrutture energetiche e nelle rinnovabili, fino al minimo (51,2) del Giappone dove la fiducia è molto ridotta per via degli aumenti dei prezzi dell’energia che gravano sui consumatori e la deregolamentazione del mercato.

L’Italia si posiziona sotto media globale, riflettendo l’impatto dei trend macroeconomici e della crisi energetica in corso.

Costruire e mantenere la fiducia dei consumatori durante tutto il percorso di transizione energetica sarà un fattore importante per la capacità di un mercato di raggiungere o accelerare gli obiettivi di decarbonizzazione.

L’innovazione tecnologica a favore della transizione

Nel percorso verso la decarbonizzazione è sempre più chiara, dunque, la necessità di ricorrere a fonti diverse di energia dove le rinnovabili hanno un ruolo determinante. Ma l’energia prodotta da queste fonti è ancora caratterizzata da forti oscillazioni e difficoltà a garantire continuità di fornitura soprattutto per i vincoli ambientali e tecnologici a cui è soggetta. La transizione energetica rappresenta una sfida importante che deve andare di pari passo con l’innovazione tecnologica per evolvere. EY ha identificato quattro direttrici chiave per puntare allo sviluppo tecnologico della transizione attraverso anche interventi normativi che incoraggino e incentivino i player del settore energetico a integrare le innovazioni nei modelli produttivi e operativi.

In primis è necessario potenziare le tecnologie abilitanti che consentano l’integrazione delle tecnologie di generazione da fonti rinnovabili e introducano elementi di smart generation & consumption, ad esempio batterie su scala industriale, batterie “behind the meter”, ricariche “intelligenti” dei veicoli, rinnovabili per il “power to heat” e “power to hydrogen, Internet of Things (IoT) e Artificial Intelligence (AI).

Segue la consolidazione di modelli di business che responsabilizzino i consumatori trasformandoli in attori protagonisti del processo e non solamente riceventi passivi; l’architettura del mercato è un altro elemento fondamentale per assicurare ai sistemi di alimentazione maggiori quote di rinnovabili; infine, i sistemi operativi devono essere tali da gestire le sfide legate alle rinnovabili quali ad esempio lo stoccaggio, la distribuzione e la prevenzione.

L’obiettivo a lungo termine, oggi in corso, è una transizione verso tecnologie e sistemi energetici innovativi che offrano i servizi necessari allo sviluppo economico e sociale globale, ma che al contempo e nel complesso siano in grado di arrestare l’effetto global warming, azzerando gli impatti negativi sulla qualità di aria, terra e acqua, e garantendo la sicurezza energetica.

EY è leader mondiale nei servizi professionali di revisione e organizzazione contabile, assistenza fiscale e legale, transaction e consulenza. La nostra conoscenza e la qualità dei nostri servizi contribuiscono a costruire la fiducia nei mercati finanziari e nelle economie di tutto il mondo. I nostri professionisti si distinguono per la loro capacità di lavorare insieme per assistere i nostri stakeholder al raggiungimento dei loro obiettivi. Così facendo, svolgiamo un ruolo fondamentale nel costruire un mondo professionale migliore per le nostre persone, i nostri clienti e la comunità in cui operiamo.

“EY” indica l’organizzazione globale di cui fanno parte le Member Firm di Ernst & Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non presta servizi ai clienti.

Energy-Pigs to fly: growing use of animal fats in cars and planes increasingly unsustainable. 8,800 dead pigs needed to fuel a flight from Paris to New York. Raising concerns over the availability of ‘waste’ biofuels like animal fats, seen as panacea for cleaning up Europe’s transport system.

Europe’s growing use of animal fats to power its cars and planes is becoming increasingly unsustainable, a new study on behalf of Transport & Environment (T&E) shows. The green group calls for greater transparency so that consumers know what is going into their tanks and fuelling their flights.

Use of animal fat biodiesel has doubled in the past decade and is 40 times higher than it was in 2006

European lawmakers have been promoting the by-product of industrial meat farming as a way of reducing the carbon impact of transport fuels.They are now setting their sights on planes – and to a lesser extent ships. However, there is not enough to go around.

Nearly half of all European animal fats already go into biodiesel, despite being used extensively in the pet food, soaps and cosmetics industries. With the burning of animal fat biofuels set to triple by 2030, there will not be enough to scale it up sustainably, warns T&E.

Barbara Smailagic, biofuels expert at T&E, said: “It turns out pigs will fly. For years we’ve been burning animal fats in cars without drivers knowing. Now they will be fuelling your next flight. But that can’t be sustained without depriving other sectors, which will in turn likely switch to damaging alternatives like palm oil. We need greater transparency so that consumers know what is going into their tanks and fuelling their flights.”

Major airlines like Ryanair and Wizz Air have recently struck large deals with oil suppliers for what are termed ‘sustainable aviation fuels’ (SAF). Details of the exact feedstocks used in SAFs are often vague.

But projections obtained from Stratas Advisors, a consultancy, shows that animal fats are expected to be the most common ‘waste’ feedstock used in SAFs, alongside used cooking oil. Like all ‘waste’ biofuels, the availability of animal fats is limited.

Scaling up industrial meat farming is neither doable nor desirable

A flight from Paris to New York needs 8,800 dead pigs, T&E’s calculations show.

This is particularly problematic for the pet food and soap and cosmetic industries who use animal fats extensively with few or no alternatives. Pet food makers have already warned that they will have to switch to “less sustainable options” such as palm oil, while soap and cosmetic producers will also most likely switch to palm as it is the cheapest option available.

In the most extreme case, where virgin palm oil substitutes animal fats in the oleochemicals industry (soaps, cosmetics), CO2 emissions of animal fats biofuels could be nearly twice as bad for the climate as conventional diesel.

T&E calls on policymakers to exclude animal fats category 3 from the list of eligible biofuels feedstocks.

“The competing uses for animal fats lay bare the challenge of scaling up waste biofuels production. Animal fats don’t grow on trees. Pet food suppliers, for example, will now have to reduce the sustainability of their products by using palm oil instead. And as we have seen with used cooking oil, this also increases the risk of fraud. The potential mislabelling of animal fats suggests fraud could be taking place on an industrial scale,” says Barbara Smailagic.

Potential fraud

Animal fats are divided into three categories:

Categories 1 and 2: include animal fats that cannot be consumed by humans or animals, as they are poor quality or likely carry disease. These are normally only used in transport fuels and for heating.

Category 3: animal fats are better quality and are used by a number of different industries.

The EU’s Renewable Energy Directive (RED) encourages the production of animal fats for transport fuels by allowing fuel suppliers to meet renewables targets with them.

The RED prioritises categories 1 and 2 for transport fuels by allowing them to count for double in meeting targets.

Last year, European countries reported consuming twice the amount of biofuels derived from the categories 1 and 2 as the animal fats industry reported producing. This suggests higher-grade Category 3 animal fats are being mislabelled as categories 1 and 2.

As these animal fats are more valuable in transport fuels, there is a risk that producers and suppliers downgrade high quality animal fats to meet renewable transport targets.

If this is being done deliberately it would represent fraud at an industrial level, warns T&E.

Despite the incentive for fuel suppliers to prioritise category 1 and 2 fats, since 2014, use of these low quality animal fats has grown just 36% compared to 160% for the higher quality (Category 3) animal fats that are used in other industries.

Comunità energetiche secondo i risultati dell’analisi di Accenture “Modelli per promuovere le comunità energetiche: un’opportunità per le utilities”.

E’ stato presentato nell’ambito del Workshop dell’Osservatorio Utilities Agici – Accenture.

Raggiungendo l’obiettivo di 5GW di potenza installata con Comunità Energetiche e una produzione relativa di circa 6 TWh di energia elettrica, a fronte di un investimento previsto di circa 5-7 miliardi di euro, si registrerebbero due fondamentali benefici: un risparmio di CO2 pari a 1,35 M tonnellate e un beneficio economico tra i 1,3 e 1,5 miliardi di euro.

La transizione verso forme di produzione e consumo più sostenibili è una delle più grandi priorità dei nostri giorni. L’affermarsi di una società low carbon ci pone davanti innumerevoli sfide e opportunità per il comparto energetico italiano e non solo.

La Commissione Europea con la «Renewable Energy Directive» si è posta come obiettivo il raggiungimento del 32% di consumo energetico da fonti rinnovabili entro il 2030.

L’Italia si sta adeguando al contesto europeo per favorire lo sviluppo delle Comunità di Energia Rinnovabile (CER) e l’Autoconsumo Collettivo (AUC), prevedendo di concludere l’iter di recepimento entro il primo semestre 2023.

Dall’analisi emerge, inoltre, che l’Italia è in “ritardo” rispetto all’Europa dove il mercato – seppur frammentato – presenta già circa 9.000 comunità energetiche con Germania e Danimarca considerati pionieri nel settore.

In Italia, infatti, vi sono attualmente 86 comunità energetiche, di cui solo 30 già attive, con una potenza totale installata di circa 60MW e modelli di business poco scalabili e principalmente nella forma di: autoconsumo collettivo, modello collettivo e modello municipale.

COMUNITÀ ENERGETICHE E PRINCIPALI MODELLI PREVISTI DALLA NORMATIVA IN ITALIA

Quando si parla di comunità energetica si intende un’associazione di utenti, che siano enti pubblici locali, aziende, attività commerciali e/o cittadini privati, che collaborano per produrre, consumare, condividere e gestire l’energia prodotta da fonti rinnovabili attraverso uno o più impianti energetici installati nelle loro vicinanze.

I principali modelli di comunità energetica previsti dalla normativa sono:

1. Autoconsumo Collettivo (AUC), dove due o più clienti finali, residenti nello stesso condominio, producono energia elettrica rinnovabile per il proprio consumo, immagazzinamento e rivendita.

2. Comunità Energetica Rinnovabile (CER) che coinvolge invece persone fisiche, autorità locali e PMI, unite con lo stesso obiettivo della forma precedente e che si costituiscono come soggetto giuridico basato sulla partecipazione aperta e volontaria degli iscritti.

Gli obiettivi sono quelli di:

1. Favorire la partecipazione attiva dei cittadini al sistema energetico

2. Promuovere la generazione distribuita e facilitare la transizione verso fonti rinnovabili

3. Ridurre la dipendenza degli utenti dal sistema elettrico nazionale.

QUALE SITUAZIONE NEL CONTESTO EUROPEO?

Nel 2019 la Commissione europea ha introdotto il Clean Energy for All Europeans package e la direttiva RED II, che disciplina e promuove l’autoconsumo collettivo (AUC) e le configurazioni di comunità energetiche rinnovabili (CER).

Il suo recepimento rappresenta una forte spinta allo sviluppo delle rinnovabili per il raggiungimento dell’obiettivo del 32% di consumo energetico da fonti rinnovabili entro il 2030.

Parliamo, però, ancora di un mercato di nicchia: attualmente in tutta l’UE si contano infatti solo 9.000 comunità energetiche.

Come modelli di riferimento europei sono stati studiati i mercati di Germania e Danimarca, perché all’avanguardia in questo ambito, e di Francia e Spagna, che risultano avere caratteristiche simili a quelle italiane, in termini di aggiornamento del quadro normativo e di comunità sviluppate.

Dall’analisi del contesto europeo emergono alcuni elementi chiave per il successo e la scalabilità delle comunità energetiche:

– La normativa sulle comunità energetiche deve essere chiara e con regole di accesso ben definite, che possano incentivare il coinvolgimento dei cittadini anche grazie ai benefici economici disponibili;

– È indispensabile la proattività ed autonomia delle istituzioni locali;

– I player energetici devono partecipare come promotori e/o membri delle comunità energetiche per una diffusione strutturata e su larga scala.

QUALE OPPORTUNITA’ PER L’ITALIA?

L’Italia si sta adeguando alla normativa europea per favorire lo sviluppo delle comunità energetiche ed entro il primo semestre del 2023 dovrebbe completare l’iter di recepimento dei decreti attuativi, avviato nel febbraio 2020 con la promulgazione del Decreto Milleproroghe.

L’ultima bozza di decreto attuativo pubblicato dal MASE è stata inviata alla Commissione Europea per approvazione a febbraio 2023. Tra i punti chiave, il decreto introduce le tipologie di incentivi economici per coloro che intendono avviare una comunità energetica e ne definisce le regole per l’accesso.

INCENTIVI E FINANZIAMENTI

Gli incentivi disponibili in Italia sono principalmente indirizzati al finanziamento della fase di set-up legata all’installazione degli impianti e costituzione della comunità.

Sono stati stanziati oltre 2,6 miliardi di euro per lo sviluppo delle comunità energetiche di cui circa 400 milioni di euro a livello regionale (80% dal Fondo Europeo per lo Sviluppo Regionale) e 2,2 miliardi di euro come contributo PNRR destinato a PA, famiglie e microimprese in comuni con meno di 5.000 abitanti a copertura di un massimo del 40% dei costi ammissibili.

In aggiunta il Gestore dei Servizi Energetici (GSE) riconosce un incentivo a tariffa sull’autoconsumo virtuale pari a circa 110€/MWh.

La scelta di destinare i fondi PNRR unicamente a comuni con meno di 5.000 abitanti solleva perplessità considerando i possibili impatti in termini di producibilità (circa 40% dei comuni sito in Piemonte e Lombardia) e di costi unitari degli impianti (taglia ridotta della singola comunità).

MAPPATURA DELLE COMUNITÀ IN ITALIA

In Italia sono presenti ad oggi 86 comunità energetiche (65% ancora in fase di realizzazione), di cui 36 AUC e 50 CER per una potenza installata di circa 60MW.

L’analisi identifica ad oggi 3 principali modelli di comunità energetica:

– MODELLO CONDOMINIALE [AUC] è solitamente promosso dall’’amministratore di condominio e si rivolge agli inquilini del condominio stesso. In questo modello l’autoconsumo fisico riguarda prettamente gli spazi comuni, mentre l’energia delle famiglie del condominio è autoconsumata virtualmente. Un esempio di modello condominiale è l’AUC di Pinerolo (potenza di 20 kW) costituito da Acea Energia come parte del progetto Energheia che ha avviato diversi progetti AUC in Piemonte.

– MODELLO COLLETTIVO [CER] è solitamente promosso da cooperative o da cittadini e può includere utenti residenziali e/o PMI. La CER viene finanziata nella maggior parte dei casi con fondi pubblici e/o co-investimento dei partecipanti. Un esempio di modello collettivo è la CER di Ussaramanna promossa dalla Cooperativa Ènostra. La CER è composta da 61 soci fra cittadini e PMI che producono energia tramite due impianti fotovoltaici di 11kW e 60 kW.

– MODELLO MUNICIPALE [CER] è solitamente promosso e finanziato dalla PA e si rivolge agli edifici comunali, ai cittadini e/o commercianti locali. Un esempio di modello municipale è la CER di Solisca (potenza di 46 kW) finanziata da Sorgenia e composta da 23 utenze residenziali, la Parrocchia e altre 7 utenze comunali.

In Italia la creazione di comunità energetiche è rallentata da roadblock normativi e dalla mancanza di uno stakeholder di riferimento in grado di promuovere l’aggregazione e gestire le comunità in modo strutturato. In particolar modo, le principali aree di miglioramento riguardano:

1. modalità di aggregazione bottom-up destrutturata

2. un modello di set-up poco scalabile e non standardizzato

3. un iter burocratico e operativo ancora troppo complesso sia per la fase di costituzione che nei rapporti con il GSE

4. limitate competenze dei gestori

5. limitata volontà di investire dei soggetti coinvolti

6. scarsa disponibilità di impiantisti e materiali

QUALE RUOLO PER LE UTILITY NELLA DIFFUSIONE DELLE CER?

Complessivamente buona parte dei player utility italiani ha già sviluppato un’offerta in ambito AUC/CER offrendo non solo servizi di partnership tecnica (vendita, installazione e manutenzione), ma anche di supporto amministrativo/contrattuale e gestionale.

Le utility potrebbero rafforzare il proprio ruolo chiave nella diffusione delle CER superando le criticità dei modelli esistenti sfruttando le proprie competenze e risorse:

– Competenze tecniche

– Ampia rete commerciale

– Competenze gestionali e amministrative di settore

– Accesso ad un ecosistema di partner

DUE NUOVI MODELLI DI COMUNITÀ

Nell’analisi vengono proposti due nuovi modelli (in aggiunta alle configurazioni esistenti) maggiormente scalabili, anche attraverso il ruolo più centrale delle utility per la promozione delle comunità e la governance delle attività amministrative e operative.

– MODELLO INDUSTRIALE [CER] promosso da un player energetico e rivolto con un offering dedicata a distretti industriali/manifatturieri o alla PA. Il finanziamento dell’impianto potrebbe essere a carico delle imprese partecipanti o del player energetico stesso. Un esempio di modello industriale è la CER di Crema (potenza di 2,1 MW) destinata a coprire il fabbisogno energetico di 15 aziende e 189 famiglie.

– MODELLO A PIATTAFORMA [CER] rivolto a cittadini e PMI e promosso e finanziato da un player energetico, che detiene la proprietà dell’impianto. Il modello prevede una fase di aggregazione automatizzata e digitale (anche post-costituzione) gestita dalla utility. Un esempio di modello a piattaforma è la CER spagnola TEK Athletic creata tramite la piattaforma Edinor, parte del gruppo Repsol (potenza di 120 kW) alla quale i cittadini possono aderire pagando una quota di iscrizione e un canone mensile.

QUALI VALORI IN GIOCO PER LE COMUNITÀ?

L’analisi ipotizza 4 configurazioni di AUC e CER con caratteristiche differenti in termini di membri, potenza e consumi per verificare la sostenibilità economica delle comunità energetiche.

In sintesi

– L’installazione di rinnovabili richiede investimenti up-front consistenti, anche per impianti di piccola taglia (tra 55 e 205 mila euro di investimento). I player energetici possono essere facilitatori della creazione di CER fungendo da investitori e/o intermediari per il recupero di fondi da enti finanziari soprattutto a supporto dei cittadini (esempio modello a piattaforma).

– L’incentivo GSE per l’autoconsumo virtuale rappresenta una percentuale marginale sul totale dei guadagni di cui beneficia la comunità (non oltre il 15%).

– Le CER che coinvolgono oltre ai cittadini anche PA o PMI ottengono le performance migliori nel breve e lungo termine (payback period di circa 5 anni con un beneficio cumulato in 20 anni di oltre 300k euro per singola comunità), rispetto alle configurazioni di AUC confermando una maggiore scalabilità di modelli “industriali”.

Raggiungendo i 5GW di potenza installata (come da obiettivo previsto da normativa), le comunità energetiche potrebbero generare – sulla base degli scenari Accenture – una riduzione di CO2 pari a 1,35 M tonnellate e un beneficio economico tra i 1,3 e 1,5 miliardi di euro.

Accenture è un’azienda globale di servizi professionali con capacità avanzate in campo digitale, cloud e security. Combinando un’esperienza unica e competenze specialistiche in più di 40 settori industriali, fornisce servizi in ambito Strategy & Consulting, Technology e Operations e Accenture Song, sostenuta dalla più ampia rete di Advanced Technology e Intelligent Operations centers a livello mondiale. I nostri 721.000 talenti combinano ogni giorno tecnologia e ingegno umano, servendo clienti in oltre 120 paesi. Accenture abbraccia la potenza del cambiamento per creare valore e successo condiviso per i clienti, le persone, gli azionisti, i partner e le comunità.

Agici è una società di ricerca e consulenza specializzata nel settore delle utilities. Collabora con imprese, associazioni, amministrazioni pubbliche e istituzioni per realizzare politiche di sviluppo capaci di creare valore. L’approccio operativo e il rigore metodologico, supportati da un solido background teorico, assicurano un’elevata flessibilità che garantisce la personalizzazione delle soluzioni. La conoscenza della realtà imprenditoriale, la pluriennale esperienza nei settori di riferimento e una vasta rete di relazioni nazionali e internazionali completano il profilo distintivo di Agici.

RE Italy Convention Day 2023. L’immobiliare al tempo dell’inflazione. Torna il 21 giugno 2023 RE ITALY, la Convention del Real Estate organizzata da Monitorimmobiliare e Monitorisparmio, con la sua 20° edizione.

I principali player del mercato immobiliare si incontreranno in Borsa Italiana per un momento di confronto sullo stato dell’arte e per la crescita del settore nel nostro Paese.

L’evento vedrà l’interazione tra Imprese Quotate, Istituti di Credito, Network Immobiliari, Property e Facility Services, SIIQ, Advisor, Analisti, Investitori, Legali e Sviluppatori.

Apertura Lavori

Immobiliare: pronti per la ripartenza?

– Nomisma, Luca Dondi CEO

Inflazione e locazione, problemi e possibili soluzioni

– Confedilizia, Giorgio Spaziani Testa Presidente

Quale futuro per l’immobiliare italiano? Il ruolo dell’Associazione

– Confindustria Assoimmobiliare, Davide Albertini Petroni Presidente Designato

Mercato immobiliare: sfide attuali e scenari futuri

– Fiaip, Gian Battista Baccarini Presidente

Stabilità finanziaria ed andamento dei prestiti al comparto commercial real estate

– Banca d’Italia, Ciro Vacca Capo del Dipartimento Immobili e Appalti

L’immobiliare contro l’inflazione

– Castello Sgr, Giampiero Schiavo Amministratore Delegato

– DeA Capital Real Estate Sgr, Emanuele Caniggia Amministratore Delegato

– Colliers Global Investors Italy Sgr, Ofer Arbib CEO

– Polis Fondi Sgr, Michele Stella Amministratore Delegato

– Kryalos Sgr, Alberto Lupi Senior Managing Director Fund Management

– Hines Italy, Raoul Ravara Managing Director Asset Management

Immobili pubblici: cresce l’interesse dei grandi investitori privati

– Invimit, Giovanna Della Posta CEO

Dal militare al civile, il futuro delle caserme: i bandi del Ministero della Difesa

– Ministero della Difesa, Generale Isp. Giancarlo Gambardella Direttore

Progetti e rendimenti: Case History

– Covivio, Lorenzo D’Ercole Head of Asset Management Italy

– Borio Mangiarotti, Edoardo De Albertis CEO

– Finint Investments Sgr, Sara Paganin, Senior Fund Manager

– Nhood Services Italy, Michele Montevecchi Development Manager

– Risanamento, Alessandro Meneghelli Direttore Pian. Urbanistica

Coordina i lavori:

– Orsingher Ortu Avvocati Associati, Luigi Baglivo Partner

Immobili e Costituzione al tempo dell’inflazione

– Alfonso Celotto, Professore Ordinario di Diritto Costituzionale

NPL: come cambia il mercato

– Europa Investimenti, Daniele Patruno CEO

– Prelios, Marco Monselesan Director Corporate and Business Development

– Cerved CM, Andrea Ricci CEO

– Yard Cam, Eleonora Ambrosetti CEO

– PwC Italia, Gabriele Guggiola Partner

– Arec neprix, Andrea Battisti Fondatore e CEO

– Guber Banca, Rocco Del Paradiso Responsabile Crediti Area Legale

– Intrum, Giampaolo Corea Head of Real Estate

Coordina i lavori:

– Clifford Chance, Tanja Svetina Partner dipartimento GFM

Network Lunch

Inflazione: gli immobili come soluzione o come sfida?

– Immobiliare.it, Carlo Giordano Board Member

ESG: da onere a investimento per la crescita

– CBRE Italy, Mirko Baldini CEO

– Amundi RE Italia Sgr, Giovanni Di Corato CEO

– Mediobanca, Dante Filippello Managing Director – CF RE

– Blue Sgr, Paolo Rella Amministratore Delegato

– Generali Real Estate, Benedetto Giustiniani Head of Southern Europe Region

– IdeeUrbane, Enzo Albanese Founder

Coordina i lavori:

– Belvedere Inzaghi & Partners, Guido Inzaghi Co-founding Partner

La rigenerazione urbana driver del rilancio del Paese: sfide e opportunità

– Aspesi, Federico Filippo Oriana Presidente

ESG: da onere a investimento per la crescita / 2

– Crif RES, Stefano Magnolfi Executive Director

– Dils, Giuseppe Amitrano Amministratore Delegato

– Jacobs, Maria Elena Gasperini European Director Sustainability

– ISP Casa, Daniele Pastore Direttore Generale

– IPI, Vittorio Moscatelli CEO

– CampusX, Samuele Annibali CEO

Coordina i lavori:

– Gattai, Minoli, Partners, Andrea Francesco Castelli Partner

Assemblea ASPESI

21 giugno – Borsa Italiana, Milano – Piazza degli Affari, 6

– BYinnovation è Media Partner di RE ITALY

www.monitorimmobiliare.it/reitaly/

L’ingresso è disponibile solo su invito per gli abbonati a Monitorimmobiliare e Monitorisparmio, sponsor e ospiti internazionali

accredito

EU food – textiles waste. The European Commission released its plans to revise the Waste Framework Directive (1), with a focus limited to new rules on the responsibility of textile producers, and new food waste reduction targets.

The European Environmental Bureau (EEB) warns the proposal may lack teeth to effectively slash overproduction and waste in the food and textiles sectors.

Food waste: hungry for better targets

The proposal puts forward new binding food waste reduction targets, which member states must achieve by 2030.

With food waste in the EU at record levels and reports of the region discarding more food than it imports (2), setting new targets for member states to cut back on food waste is a step in the right direction.

However, the EEB warns that the proposed targets of 10% in processing and manufacturing, and 30% at retail and consumption are too low to cut food waste down to sustainable levels.

The EU has signed up to Sustainable Development Goal 12.3 which aims to halve food waste by 2030, but the current proposal does not match that ambition.

In addition, the Commission’s decision to exclude primary production food waste from the targets means a huge chunk of the food waste picture has been overlooked.

To inspire the level of action needed to tackle the food waste problem, NGOs have been calling for legally binding food waste reduction targets of 50% to be set from farm to fork.

Orla Butler, EEB Campaigner said: “The EU must establish and attain comprehensive food waste reduction targets of 50% across the entire supply chain, from farm to fork. These targets should encompass primary production, extending beyond the manufacturing, retail, and consumer levels. Anything less than this puts the EU at risk of falling short of its climate goals, international commitments and citizens’ demands.”

Textiles: new rules for old clothes

The proposal puts forward plans for Extended Producer Responsibility (EPR) systems that would require fashion brands and textile producers to pay fees to help fund local authorities’ waste collection. Many EU governments are already setting up EPR schemes for textiles, and the EEB welcomes the Commission’s approach to harmonise them.

The EEB also welcomes the Commission’s plans to set ‘eco-modulated’ fees and calls for them to be ambitious.

The policy should support activities rooted in sufficiency, transparency and waste prevention, such as reuse and fibre-to-fibre recycling, and go beyond financing the collection of ever-more clothing. Moreover, EPR should support communities in the Global South who deal with unmanageable amounts of EU exports of clothing cast-offs (3).

The EEB regrets that the Commission has not included separate targets for textile waste prevention, collection, reuse and recycling in the proposal, despite a clear call from Members of the Parliament to do so when they adopted the EU Textile Strategy on 1 June (4).

Emily Macintosh, EEB Senior Policy Officer for Textiles said: “The EU has committed to stopping fast fashion. Now it is time for a truly transformative waste policy that sets appropriate fees on companies. We cannot give brands a free pass to keep overproducing low-quality products designed for short lifespans and expect to recycle ever-increasing amounts of textile waste.”

(1) https://environment.ec.europa.eu/publications/proposal-targeted-revision-waste-framework-directive_en

(2) https://www.theguardian.com/environment/2022/sep/20/eu-wastes-153m-tonnes-of-food-a-year-much-more-than-it-imports-says-report

(3) https://meta.eeb.org/2023/06/29/europes-free-pass-to-dump-clothing-cast-offs-in-the-global-south-must-end/

(4) The EU Textile strategy is a wide-ranging policy plan to bring down the environmental and social impact of Europe’s textile consumption, with a focus on fashion and clothing. https://www.europarl.europa.eu/doceo/document/TA-9-2023-0215_EN.pdf

The European Environmental Bureau (EEB) is Europe’s largest network of environmental citizens’ organisations, standing for environmental justice, sustainable development and participatory democracy. Our experts work on climate change, biodiversity, circular economy, air, water, soil, chemical pollution, as well as policies on industry, energy, agriculture, product design and waste prevention. We are also active on overarching issues such as sustainable development, good governance, participatory democracy and the rule of law in Europe and beyond.

We have over 180 members in over 38 countries.

‘Driving a Circular Economy for Textiles through EPR’ by Eunomia (2022)

Student house energia risparmiata. La gara di risparmio energetico tra i 12 Collegi universitari di merito della Fondazione RUI ha dato ottimi risultati: in 4 mesi, da novembre, i consumi totali di energia elettrica sono diminuiti del 15% e addirittura del 22% quelli di gas.

Si tratta di “Be in charge”, un concorso che ha coinvolto i circa 500 studenti universitari ospiti delle strutture della Fondazione a Milano, Roma, Bologna, Trieste e Genova.

La qualifica di Campione d’inverno se la è aggiudicata la residenza milanese Torrescalla, che con -24% di consumi di elettricità e -30% di gas ha staccato tutti i concorrenti. Risultati notevoli si sono registrati anche nelle residenze romane Celimontano (rispettivamente -24% e -15%) e RUI (-9% e -30%), nella triestina Rivalto (-13% e -6%) e nella bolognese Torleone (-12% di elettricità). In palio, oltre alla soddisfazione di avere diffuso e praticato comportamenti sostenibili, ci sono premi in denaro da spendere in materiali a beneficio di tutti: 2.500 euro in voucher per acquistare materiali o installazioni per le strutture vincitrici, o utili a creare senso di appartenenza e di comunità.

“L’entusiasmo con cui è stato accolto il concorso conferma l’importanza che i giovani attribuiscono a questi temi e il desiderio di mettersi concretamente in gioco appena se ne presenti l’opportunità – commenta Francesca Travaglini, direttore generale di Fondazione RUI -. Noi ci siamo impegnati in questa sfida perché all’inizio dell’anno accademico ci siamo accorti che non sarebbero state sufficienti le azioni strutturali messe in campo negli anni per rinnovare gli impianti e rendere gli immobili più efficienti e sostenibili, così come non sarebbero bastate le ordinarie procedure di gestione, dalla manutenzione al monitoraggio costante, ai correttivi sulle procedure stesse. In un momento in cui i consuntivi di spesa per l’energia elettrica e il riscaldamento erano più del doppio rispetto all’esercizio precedente, occorreva far crescere la consapevolezza e il coinvolgimento dei nostri residenti, stimolarli nella riflessione, esaminare le loro proposte, condividere buone pratiche e obiettivi di risparmio, in modo che i comportamenti virtuosi di ciascuno diventassero abitudini capaci di fare la differenza”.

Da qui l’idea, che si è dimostrata vincente, di far gareggiare le 12 residenze in un concorso con 4 discipline di gara: energia elettrica, gas, innovazione, comunicazione. Da novembre, ciascun collegio è stato guidato da un team di 3-4 residenti, fra cui un “energy saving manager” che ha rappresentato il punto di riferimento per le questioni più tecniche. Ogni mese sono stati rilevati i consumi di energia elettrica e di gas in tutte le strutture: la percentuale di riduzione rispetto allo stesso periodo dell’anno precedente ha determinato le prime due graduatorie, cui si sono aggiunte quelle dei progetti concreti più efficaci da implementare per favorire il risparmio e dell’idea comunicativa più coinvolgente per sviluppare buone pratiche, anche attraverso i canali social.

“Nei nostri collegi gli studenti non ricevono solo vitto e alloggio, ma anche un progetto formativo personalizzato e molte occasioni di crescita e di approfondimento per sfruttare appieno gli anni di studio, accessibili a tutti grazie ad agevolazioni sulla retta che raggiungono il 90% dei residenti – aggiunge Francesca Travaglini -. La presenza nelle camere e negli spazi comuni degli studenti si estende dunque a moltissime ore al giorno e questo comporta consumi davvero importanti che ci impongono, anche eticamente, di intervenire in maniera profonda su strutture e abitudini”.

Fondazione Rui (Residenze Universitarie Internazionali) è attiva dal 1959 e gestisce 12 Collegi Universitari di Merito a Milano, Roma, Bologna, Genova e Trieste, membri della CCUM-Conferenza dei Collegi Universitari di Merito riconosciuti e accreditati dal MUR e di EUCA (European University College Association). Le residenze ospitano ogni anno circa 450 studenti italiani e stranieri e si caratterizzano per un progetto formativo personalizzato: assicurano attività didattiche interdisciplinari e servizi di orientamento, tutoring e coaching, facilitando l’ingresso nel mondo del lavoro. Inoltre, sostengono il merito indipendentemente dalle condizioni economiche, assumendo la funzione di ‘ascensore sociale’: oltre il 90% dei residenti beneficia di agevolazioni sulla retta.