Febbraio 2023

Il 2023 di Slow Food: dalla Slow Wine Fair a Cheese, passando per Slow Fish: gli eventi Slow Food all’insegna del cibo (e del vino) buono, pulito e giusto.

In principio sarà il vino. Poi il pesce; infine il formaggio. Detta così pare riduttiva, ma è per dare un’idea immediata del 2023 che attende la rete mondiale di Slow Food. I principali eventi internazionali che si terranno in Italia nei prossimi mesi sono tre, e scandiranno l’agenda di coltivatori, vignaioli, pescatori, pastori, affinatori, produttori e appassionati di tutto il mondo. Saranno la vetrina del lavoro che l’associazione svolge ogni giorno nei 160 Paesi in cui opera in difesa della biodiversità, per la promozione delle tradizioni enogastronomiche e diretto alla tutela di produzioni alimentari buone, pulite e giuste. Ma andiamo con ordine.

Slow Wine Fair

Dove: BolognaFiere, Bologna

Quando: 26-28 febbraio 2023

Si parte tra meno di un mese con la seconda edizione della Slow Wine Fair, la manifestazione dedicata al vino così come piace a Slow Food. Buono da bere, quindi, ma non solo: un vino frutto di processi produttivi rispettosi dell’ambiente, della biodiversità e delle risorse naturali, in grado di esprimere le caratteristiche di un territorio e di promuoverlo grazie al lavoro in vigna e in cantina. Bottiglie rispettose anche di chi in vigna e in cantina ci lavora: un ingrediente da sempre, secondo Slow Food, irrinunciabile. Anche per questo, gli espositori sono passati al vaglio di una commissione di assaggio.

Negli spazi di BolognaFiere – che organizza l’evento insieme a SANA, Salone Internazionale del Biologico e del Naturale, e con la direzione artistica di Slow Food – si alterneranno conferenze, masterclass e ovviamente la degustazione di migliaia di vini dei produttori italiani e stranieri presenti sul banco di assaggio. Tra le novità, l’allargamento della partecipazione ai produttori di spirits e amari, e la presenza, in un settore della fiera, di aziende che producono soluzioni tecnologiche innovative, impianti, attrezzature e servizi connessi alla filiera del vino.

La manifestazione fieristica, dalla forte connotazione B2B, si rivolge principalmente a un pubblico professionale Horeca e della Gdo, ma la domenica pomeriggio è dedicata agli appassionati.

Slow Fish

Dove: Porto Antico – Piazza Caricamento – Piazza De Ferrari, Genova

Quando: 1-4 giugno 2023

L’inizio di giugno ci porterà a Genova per l’undicesima edizione di Slow Fish, la manifestazione organizzata da Slow Food e Regione Liguria, con il patrocinio del Comune di Genova, dedicata a tutti gli ecosistemi legati all’acqua e ai loro abitanti. Il claim scelto per la quattro giorni genovese, quest’anno, è Coast to Coast, un modo per sottolineare che mari, oceani e acque interne non sono ecosistemi a sé stanti rispetto a quelli dove si svolge la vita umana: gli ambienti acquatici e la terraferma sono strettamente correlati e interconnessi, influenzandosi vicendevolmente. Parlare di coast to coast significa quindi ragionare su buone pratiche, diffuse in giro per il mondo, che riguardano la pesca sostenibile ma anche tutta una serie di attività costiere, a partite dal ruolo di primo piano che svolgono le città, in quanto luoghi di scambio per eccellenza fra popolazioni, culture, merci.

Mercato, conferenze, Laboratori del Gusto, Appuntamenti a tavola, attività educative per le famiglie … elencare tutto ciò che ci sarà a Genova è impossibile. Ma quel che è certo è che, per quattro giorni, Genova sarà la casa di Slow Fish, delle sue attività e dei suoi progetti, dai Presìdi all’Arca del Gusto, dall’Alleanza dei cuochi a Slow Food Travel.

Ci sarà tanto spazio per divertirsi, mangiare e bere bene: l’area show cooking, l’enoteca, i food truck e i birrifici artigianali accoglieranno i visitatori per una pausa ristoratrice.

Cheese

Dove: Bra (Cuneo)

Quando: 15-18 settembre 2023

È il più grande evento mondiale dedicato ai formaggi a latte crudo, da sempre organizzato da Slow Food e dalla Città di Bra, ed è arrivato all’edizione numero quattordici. Quattro giorni con protagonisti caci, tome e tutte le altre forme del latte possibili, con una sola regola… che siano naturali, ottenuti con latte che non ha subito trattamenti termici come la pastorizzazione, che li priva dei fermenti naturali! Nella cittadina piemontese, che da sempre è la casa di Slow Food, si riunisce un popolo di pastori, casari, affinatori e appassionati che vedono nei latti e nei formaggi molto più di un alimento: un modo di intendere la natura, i prati e i pascoli, l’allevamento, la vita stessa.

Protagonista assoluto di Cheese è il mercato: centinaia di espositori provenienti da ogni angolo d’Italia e da decine di paesi propongono al pubblico delizie straordinarie che evidenziano come da tre ingredienti – latte, caglio e sale – si possono ottenere migliaia di prodotti unici. Per uno spuntino veloce tra una conferenza e l’altra, oppure per la sera, ci sono food truck che propongono le specialità italiane del cibo da strada e i birrifici artigianali. E poi i Laboratori del Gusto, per avventurarsi tra sapori e abbinamenti più o meno noti, e gli Appuntamenti a tavola: ogni momento è buono per conoscere qualcosa di nuovo sul mondo dei formaggi!

Stay tuned per saperne di più sui grandi eventi di Slow Food e per seguire tutti gli altri progetti, campagne, iniziative e appuntamenti dell’associazione in Italia e nel mondo!

Antispreco Alimentare: Too Good To Go raggiunge le 11 milioni di Magic Box salvate in Italia e diffonde i 5 dati e i 5 consigli per fare la differenza contro lo spreco

In occasione del 5 febbraio, Too Good To Go celebra i traguardi raggiunti grazie ai suoi 7 milioni di utenti e 25,000 partner in Italia e stila una lista di dati da conoscere e consigli utili per impegnarsi ogni giorno contro un problema ancora enorme come lo spreco alimentare

Da marzo 2019 Too Good To Go si batte contro lo spreco alimentare in Italia, con l’obiettivo non solo di fornire una soluzione semplice ed efficace tramite l’app, ma anche di sensibilizzare sul tema a 360 gradi, in particolare attraverso la diffusione di dati chiave e consigli utili, che permettono di capire meglio la grandezza, ma soprattutto l’importanza, di affrontare il problema, oltre che qualche soluzione alla portata di tutti per contrastarlo.

E proprio in occasione della Giornata nazionale di prevenzione dello spreco alimentare del 5 febbraio, Too Good To Go ha raccolto i 5 dati che non si possono ignorare sullo spreco alimentare:

1. Lo spreco alimentare è in aumento nel mondo: oggi il 40% del cibo prodotto viene sprecato rispetto al 30% di 2 anni fa. Circa 12 miliardi di animali vengono macellati ogni anno senza essere consumati (1).

2. Lo spreco alimentare rappresenta il 10% delle emissioni di CO2. Se fosse un paese, sarebbe il terzo paese per emissioni dopo Cina e Stati Uniti (2).

3. L’Unione europea getta più cibo di quanto ne importi (153,5 milioni di tonnellate buttate contro le 138 importate) (3).

4. Il 53% dello spreco alimentare in Europa è imputabile al consumatore: ogni persona, attraverso le proprie azioni e abitudini, può davvero fare la differenza (4).

5. In Italia sono 67 i kg di cibo pro capite sprecati in un anno a livello domestico, 4 kg pro capite invece a livello retail (5).

Lo spreco alimentare è un problema enorme, ma contro cui tutti si possono impegnare per risolverlo: non è un caso che proprio combattere lo spreco alimentare sia la soluzione numero 1 contro il cambiamento climatico (6). L’apporto della persona singola può, infatti, fare davvero la differenza con l’obiettivo di diminuire i volumi dello spreco non solo di cibo, ma anche delle risorse ad esso connesse.

Ecco i 5 consigli di Too Good To Go per evitare lo spreco alimentare a livello domestico:

1. Impara a leggere bene le etichette: conoscere la differenza tra data di scadenza e Termine Minimo di Conservazione può evitare lo spreco di alimenti con TMC (la dicitura “da consumarsi preferibilmente entro”), che spesso vengono gettati anche se ancora buoni.

2. Pianifica la spesa con creatività: scrivere e pianificare in anticipo la spesa, senza eccedere negli acquisti, può aiutare a ridurre drasticamente lo spreco alimentare a livello domestico.

3. Conserva gli alimenti nel modo giusto: conoscere quali sono le migliori modalità di conservazione del cibo in dispensa, in frigorifero o in freezer può contribuire ad allungare la vita dei prodotti.

4. Riutilizza e ricicla: riutilizzare con creatività gli avanzi in cucina è importante e può aiutare a trovare la giusta destinazione a tutti i tipi di alimenti.

5. Utilizza la tecnologia a tua disposizione: Too Good To Go in meno di 4 anni ha contribuito a salvare in Italia più di 11 milioni di pasti, coinvolgendo 7 milioni di persone che hanno scaricato l’app e permettendo a 25.000 esercenti commerciali di impegnarsi in prima persona contro gli sprechi. Che cosa significa salvare 11 milioni di Magic Box? Evitare le emissioni di più di 3000 cittadini italiani per un anno, ma anche quelle derivanti da più di 150 anni di docce calde (7).

“In una giornata dove l’attenzione verso il contrasto allo spreco alimentare è ancora più alta, è importante ricordarci e ricordare agli altri perchè è fondamentale impegnarsi su questo tema. Come Too Good To Go ci proponiamo di fare la differenza ogni giorno grazie alla nostra app e mission, che ci hanno permesso di arrivare a risultati rilevanti come le 11 milioni di Magic Box salvate in Italia in così poco tempo”, dichiara Mirco Cerisola, Country Director Italia di Too Good To Go.

note

(1) WWF et Tesco, Juillet 2021, Driven to Waste: Global Food Loss on Farms

(2) Idem.

(3) Feedback EU, Septembre 2022, No time to waste: Why the EU needs to adopt ambitious legally binding food waste reduction targets.

(4) Estimates of European food waste levels”, EU Fusions, 2016

(5) Food Waste Index”, UNEP, 2021

(6) Drawdown Project, 2021, The Drawdown review

(7) calcolato con convertitore MyClimate

Too Good To Go. Nata nel 2015 in Danimarca con l’obiettivo di combattere lo spreco alimentare, l’applicazione è presente in 15 Paesi d’Europa, negli Stati Uniti e in Canada, contando ad oggi oltre 62 milioni di utenti. Nel 2021, secondo il Report App Annie, Too Good To Go è stata l’app più scaricata in Italia nel settore Food & Drink.

Too Good To Go permette a bar, ristoranti, forni, pasticcerie, supermercati ed hotel di recuperare e vendere online – a prezzi ribassati – il cibo invenduto “troppo buono per essere buttato” grazie alle Magic Box, delle “bag” con una selezione a sorpresa di prodotti e piatti freschi che non possono essere rimessi in vendita il giorno successivo. Gli utenti della app non devono far altro che geolocalizzarsi e cercare i locali aderenti, ordinare la propria Magic Box, pagarla tramite l’app e andarla a ritirare nella fascia oraria specificata per scoprire cosa c’è dentro.

In Italia Too Good To Go è stata lanciata in oltre 600 comuni, conta più di 7 milioni di utenti e ha permesso di salvare 11 milioni di pasti, evitando così di vanificare l’emissione di oltre 22.500 tonnellate di CO2e impiegate per la produzione degli alimenti.

Clima Loss and Damage. Greenpeace accoglie con favore l’accordo della COP27 per l’istituzione di un Fondo per il finanziamento delle perdite e dei danni (Loss and Damage), una base importante verso la giustizia climatica. Ma resta da capire se i governi riusciranno a svincolarsi dalla morsa dell’industria dei combustibili fossili, la cui presenza si è fatta sentire anche al vertice di Sharm el-Sheik.

Yeb Saño, direttore esecutivo di Greenpeace Sud-Est asiatico e capo della delegazione di Greenpeace presente alla COP27 dichiara: “L’accordo per un Fondo di finanziamento delle perdite e dei danni segna una svolta per la giustizia climatica. I governi hanno posto la prima pietra di un nuovo fondo, atteso da tempo, per fornire un sostegno vitale ai Paesi e alle comunità vulnerabili, già devastati dall’accelerazione della crisi climatica. I negoziati sono stati inficiati dai tentativi di scambiare l’adattamento e la mitigazione con le perdite e i danni. Alla fine si è evitato il fallimento grazie allo sforzo concertato dei Paesi in via di sviluppo e alle richieste degli attivisti per il clima, che hanno chiesto agli oppositori di desistere”.

“Per quanto riguarda la discussione sui dettagli del Fondo, dobbiamo fare in modo che i Paesi e le imprese maggiormente responsabili della crisi climatica diano il massimo contributo. Ciò significa finanziamenti nuovi e aggiuntivi per i Paesi in via di sviluppo e le comunità vulnerabili al clima, non solo per le perdite e i danni, ma anche per l’adattamento e la mitigazione. I Paesi sviluppati devono mantenere l’attuale impegno di 100 miliardi di dollari all’anno per sostenere i Paesi a basso reddito nell’attuazione di politiche di riduzione delle emissioni di carbonio e nell’aumento della resilienza agli impatti climatici. Devono inoltre rispettare l’impegno di raddoppiare almeno i finanziamenti per l’adattamento”.

È incoraggiante che un gran numero di Paesi del nord e del sud abbia espresso alla COP27 il proprio forte sostegno all’eliminazione graduale di tutti i combustibili fossili – carbone, petrolio e gas – che è ciò che richiede l’attuazione dell’Accordo di Parigi. Ma sono stati ignorati dalla presidenza egiziana della COP27.

Gli Stati petroliferi e un piccolo esercito di lobbisti dei combustibili fossili erano presenti in forze a Sharm el-Sheikh per assicurarsi che ciò non avvenisse. Alla fine, se non si eliminano rapidamente tutti i combustibili fossili, nessuna somma di denaro sarà in grado di coprire il costo delle perdite e dei danni che ne deriveranno.

“La decarbonizzazione rimane l’azione principale per poter rispettare l’accordo di Parigi ed evitare, come ci ha più volte ricordato la comunità scientifica, un inferno climatico. Questo in Italia non sta accadendo, nonostante le “belle parole” della premier Italiana all’apertura della conferenza: le scelte politiche del nostro governo vanno nella direzione opposta a quelle della decarbonizzazione”, dichiara Simona Abbate, campagna Clima di Greenpeace Italia.

“Affrontare il cambiamento climatico e promuovere la giustizia climatica non è un gioco a somma zero. Non si tratta di vincitori e vinti. O facciamo progressi su tutti i fronti o perdiamo tutti. Bisogna ricordare che la natura non negozia, la natura non scende a compromessi. La vittoria odierna del potere popolare sulle perdite e i danni deve tradursi in una rinnovata azione per smascherare chi blocca l’azione per il clima, spingere per politiche più coraggiose per porre fine alla nostra dipendenza dai combustibili fossili, incrementare le energie rinnovabili e sostenere una giusta transizione. Solo così si potranno fare maggiori passi avanti verso la giustizia climatica, grazie alla solidarietà tra la società civile, le comunità più esposte agli impatti e i Paesi in via di sviluppo più colpiti dalla crisi climatica”, conclude Yeb Saño.

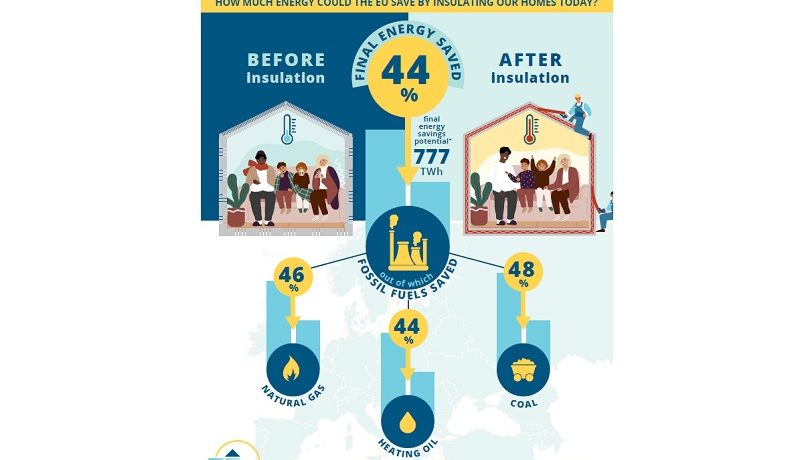

Stay warm Save energy: Insulating EU homes could reduce energy demand by 44%, saving up to 777 TWh. A new study released by BPIE (Buildings Performance Institute Europe) shows that improving the insulation of existing residential buildings in the EU would significantly contribute to securing the bloc’s energy independence and achieving the EU target of reaching climate neutrality by 2050.

Improved insulation of EU residential buildings would result in a reduction of energy demand for heating in buildings by 777 TWh, or 44% compared to 2020: 46% in gas savings, 44% in heating oil savings and 48% in coal savings.

“The results speak for themselves,” says Oliver Rapf, BPIE Executive Director. “Buildings must be treated as vital infrastructure contributing to EU energy security and climate neutrality. Deep renovation should be one of the EU’s highest priorities facing the energy crisis.”

In this analysis, BPIE modelled two renovation scenarios until 2050: The 2% Renovation Scenario and the Full Renovation Scenario.

The 2% Renovation scenario – following the goal renovation rate prescribed by the European Commission in the Renovation Wave Strategy – assumes that a 2% renovation rate is reached by 2030 and remains at that level until 2050. The Full Renovation scenario assumes that after 2030 the average renovation rate (now at 1%) will continue to grow at the speed needed to renovate all existing residential buildings before 2050.

The analysis shows that achieving a stable 2% renovation rate is insufficient to achieve EU climate goals and significantly contribute to energy independence. Under this scenario, 30% of buildings will be left unrenovated by mid-century and 235 TWh of potential final energy savings will be wasted.

To fully benefit from the savings potential (777 TWh), the entire residential building stock must therefore be renovated.

To reach EU climate neutrality goals by 2050, this means the current renovation rate of 1% must be at least doubled by 2030, reach 3% by 2035, and 4% by 2040.

Achieving this level of ambition means that EU building policies must carefully align short-term actions with long-term needs and ambitions.

“Building renovation activity must seriously ramp up in this decade,” continues Rapf. “The final negotiations of the EPBD in the coming months should define deep renovation as the standard and agree renovation requirements which deliver on this standard, are fair and backed by attractive financial support for all who need it.”

The report concludes that the EPBD recast should require that financial programmes and advisory services prioritise projects achieving deep renovations. Minimum Energy Performance Standards (MEPS) should be designed on a differentiated basis according to ownership structure, and focus on worst-performing buildings across all segments first. Even in a step-by-step approach, all renovations and especially the first step should pull the building out of the worst-performing category. Public funds including emergency relief, recovery funds and subsidy schemes should all be designed towards supporting deep renovations of buildings. Member States should not wait for a ban of fossil fuel boilers to be introduced by the EPBD, and should stop fossil fuel subsidies immediately.

BPIE (Buildings Performance Institute Europe) is Europe’s leading centre of expertise on decarbonising the built environment, providing independent analysis, knowledge dissemination and evidence-based policy advice and implementation support to decision-makers in the public, private, and non-profit sectors. Founded in 2010, BPIE combines expertise on energy efficiency, renewable energy technologies, and health and indoor environment with a deep understanding of EU policies and processes. A not-for-profit think-tank based in Brussels and Berlin, our mission is to make an affordable, carbon-neutral built environment a reality in Europe and globally.

– BYinnovation is Media Partner of BPIE

Nuova vita gomma zerbini. Grazie al marketplace Cyrkl l’azienda multinazionale Lindstrom è riuscita a trovare una soluzione alternativa ai suoi zerbini, dando una seconda vita a questo scarto.

Il flusso degli zerbini Lindstrom

Se da una parte il riciclo della gomma si presenta come un processo già complesso di per sé, nel momento in cui al materiale da riciclare vengono aggiunte altre sostanze il riciclo si complica ulteriormente.

Facciamo un esempio concreto. L’azienda Lindstrom produce una vastissima gamma di indumenti protettivi per gli addetti del processo produttivo. Tra questi realizzano anche zerbini in grandi quantità, che ritirano ai propri clienti una volta che questi giungono al fine vita. Il flusso di questo genere di rifiuti è molto consistente siccome include gli zerbini venduti e ritirati, quelli utilizzati internamente dall’azienda e il materiale di scarto che si forma durante la produzione.

A causa della loro composizione formata prevalentemente da gomma e una fibra sintetica, il nitrile, il trattamento del rifiuto non è dei più semplici rendendo la discarica una soluzione più frequente; questo perchè la separazione tra questi due elementi rende il loro riciclo molto complesso. Di conseguenza, Lindstrom ha deciso di affidarsi a Cyrkl per trovare una soluzione alternativa più sostenibile dal punto di vista ambientale. Si tratta di un marketplace B2B dove le aziende possono caricare online i propri materiali di scarto per trovare controparti interessate a riciclare o riutilizzare i materiali risultando in soluzioni più efficienti dal punto di vista economico ed ambientale.

Tutto ritorna in circolo

Una volta caricato l’annuncio online, gli esperti di Cyrkl sono stati messi a dura prova per trovare alternative sostenibili a questo materiale complesso. Ma grazie alla rete del marketplace di oltre 17.000 aziende, è stato trovato un riciclatore in grado di estrarre le fibre sintetiche di nitrile, producendo così un granulato di gomma che è caratterizzato da un prezzo positivo. Su Cyrkl infatti questi granulati sono valutati per circa 150 euro a tonnellata.

Una volta separati, questi due materiali hanno preso strade diverse

Nel primo caso, il granulato di gomma è stato processato internamente dal riciclatore per la formazione di mattonelle in gomma ed è stato inoltre rivenduto come rigranulato. Ma non è l’unico utilizzo di questo materiale riciclato, infatti i granuli in gomma possono rientrare in circolo anche tramite altre produzioni come ad esempio quella della segnaletica stradale realizzando dossi o paletti segnaletici. Le piastrelle e i granuli di gomma sono stati entrambi caricati su Cyrkl, in modo tale da poter trovare nuovi potenziali utilizzi per questi materiali. Per quanto riguarda il nitrile invece, è possibile impiegare le fibre estratte, ad esempio, per la produzione di guanti in nitrile, che risultano molto resistenti e preferibili per chi presenta allergie al lattice.

Questo esempio di simbiosi industriale ha consentito all’azienda produttrice di ridurre il suo impatto ambientale rimettendo in circolo dei materiali che non avrebbero trovato una seconda vita. Ed è proprio grazie ad aziende come questa che si impegnano da un punto di vista ambientale che potremmo riuscire a ridurre le emissioni di gas serra e limitare il nostro impatto su questo pianeta.

Cyrkl è un’azienda tecnologica internazionale la cui missione principale è di applicare i principi dell’economia circolare alla gestione dei rifiuti attraverso tecnologie innovative, analisi dei dati e apprendimento automatico. Aiuta migliaia di aziende a ricavare risorse dai rifiuti, grazie alla più grande piattaforma digitale sugli scarti in Europa. Grazie a Cyrkl le aziende risparmiano centinaia di migliaia di tonnellate di emissioni di CO2 che verrebbero rilasciate nell’atmosfera. Come parte delle sue attività di consulenza, il suo team di esperti di rifiuti si occupa inoltre delle Scansioni Circolari sui Rifiuti offrendo risparmi finanziari alle aziende in termini di gestione dei rifiuti. Le consulenze contengono analisi di mercato e assistenza nell’implementazione delle nuove tecnologie di riciclaggio. Il portafoglio clienti include anche grandi aziende come LIDL e Škoda Auto.

Calcestruzzo sostenibile e duraturo ispirato da una ricetta degli antichi romani. A svilupparlo è DMAT, una startup italiana in procinto di sbarcare negli Usa che, grazie ai suoi innovativi prodotti, ispirati da uno studio chimico-archeologico pubblicato da Science, permetterà di produrre su larga scala una nuova generazione di materiali da costruzione.

Eretto 1905 anni fa, l’edificio del Pantheon è arrivato intatto fino ai nostri giorni affrontando terremoti, incendi, intemperie e l’incuria dei secoli.

A indagare il segreto alla base della resilienza del calcestruzzo con cui fu costruito all’epoca degli antichi romani è una ricerca cominciata nel 2017 e guidata dal chimico Admir Masic – professore associato di Ingegneria Ambientale del MIT-Massachusetts Institute of Technology, l’università più all’avanguardia nella ricerca e nello sviluppo dei materiali – che ha identificato gli elementi che ne hanno permesso la straordinaria longevità.

Partendo da questo studio – appena pubblicato dall’autorevole rivista Science Advances (la prima rivista ad accesso aperto dell’American Association for the Advancement of Science (AAAS), la casa editrice no-profit dietro Science) – la startup italiana DMAT, deep tech company specializzata in materiali d’avanguardia, ha iniziato a sviluppare una tecnologia innovativa per creare nuove tipologie di calcestruzzi durevoli e sostenibili, senza aumentarne i costi di produzione.

Fondata da Paolo Sabatini, che è anche coautore della ricerca appena pubblicata, insieme allo stesso Masic e, tra gli altri, al connazionale Carlo Andrea Guatterini, e al francese Nicolas Chanut, DMAT è appena sbarcata negli Stati Uniti dando vita a una newco che si occuperà anche dello sviluppo e commercializzazione dei calcestruzzi con queste nuove caratteristiche. Certificata in Svizzera dall’Istituto di Meccanica dei Materiali, questa nuova generazione di calcestruzzi è caratterizzata dalla capacità di autoripararsi. La tecnologia di DMAT garantisce inoltre un significativo abbattimento dei costi e delle emissioni di CO2 rispetto ai prodotti oggi presenti sul mercato. Il primo calcestruzzo di nuova generazione ad entrare sul mercato si chiama D-Lime e combina performance di durabilità e sostenibilità mai raggiunte prima. Questo prodotto permette infatti di allungare la vita e la qualità delle costruzioni attraverso la sua capacità di auto-riparare eventuali crepe. Un processo che, analogamente al cemento romano studiato da Masic, viene attivato dall’acqua che, invece di ammalorare il materiale, richiude le fessurazioni con un processo simile a quello della cicatrizzazione dei tessuti biologici. Il calcestruzzo sviluppato da DMAT consente anche un risparmio del 20% di emissioni di CO2. La realizzazione del calcestruzzo D-Lime è affidata direttamente ai produttori che, tramite un piano di licenze destinato ai produttori, alle aziende di costruzione e agli sviluppatori immobiliari, potranno applicare direttamente la nuova formula senza

modifiche agli impianti produttivi.

La tecnologia di DMAT permetterà di realizzare prodotti che a parità di performance consentiranno di ottenere un risparmio fino al 50% dei costi. Le tecnologie di DMAT rispondono alle nuove esigenze di un mercato, quello del calcestruzzo, che oggi vale circa 650 miliardi di euro e che è chiamato a rispondere all’urgente sfida di decarbonizzare i propri processi produttivi, tra i più impattanti del pianeta: la sua filiera industriale è infatti responsabile del 8% delle emissioni di CO2.

Il calcestruzzo è il materiale più utilizzato dall’uomo, ogni anno ne vengono prodotte 33 miliardi di tonnellate, 18 volte il peso della produzione globale di acciaio e otto quello di tutte le automobili prodotte nella storia. L’equivalente del peso di 5 miliardi e mezzo di elefanti. Grazie ad esso, ogni anno vengono costruiti quattro milioni di edifici, più di 11mila al giorno.

“La missione di DMAT è quella di rendere più green e performante un ecosistema dai volumi enormi come quello del calcestruzzo. Per riuscirci, lavoriamo e continueremo a lavorare inseguendo due macro-obiettivi: aumentare la durabilità di questo materiale diminuendone l’impatto ambientale. Oggi siamo l’unico player che riesce a garantire un miglioramento della performance strutturale del 50% con una riduzione delle emissioni di CO2 del 20%. Un risultato straordinario, soprattutto se si considera che permettiamo di raggiungerlo senza costi aggiuntivi, ma, anzi, offrendo il prezzo più competitivo sul mercato” spiega il Ceo di DMAT Paolo Sabatini.

“I volumi di richiesta di calcestruzzo del mercato globale e le finalità per cui viene utilizzato – dall’edificazione di infrastrutture strategiche alla costruzione di alloggi e luoghi di lavoro realizzati in ogni angolo del pianeta con costi contenuti – spiegano da soli quanto esso sia realmente uno dei prodotti più democratici della nostra epoca.

La cattiva reputazione che talvolta ancora oggi accompagna questo materiale è soprattutto legata ai problemi di durabilità nel tempo e all’impatto ambientale della sua filiera produttiva, in particolare all’utilizzo di uno dei suoi ingredienti principali, il cemento.

Anche il Programma delle Nazioni Unite per lo Sviluppo definisce la sostenibilità come un driver di progresso che deve poggiare su tre pilastri: la sostenibilità economica, sociale e ambientale. Oggi il calcestruzzo integra i primi due di questi bisogni. DMAT si concentra sul terzo, sviluppando tecnologie che rendono più green e longevo uno dei prodotti più indispensabili alla società contemporanea.

La sua competitività economica e accessibilità globale sono già un dato di fatto. Noi lavoriamo ogni giorno per farne un materiale sostenibile al 100%”.

DMAT è una società deep tech specializzata nella ricerca, sviluppo e commercializzazione di calcestruzzi all’avanguardia. DMAT sfrutta la sua rete globale scientifica e aziendale per tradurre rapidamente scoperte rivoluzionarie in soluzioni ad alte prestazioni, sostenibili e pronte per l’industria.

Fondata in Italia, DMAT ha appena aperto una newco negli Stati Uniti. Il primo prodotto ad arrivare sul mercato è D-LIME, un calcestruzzo ad alte prestazioni che unisce sostenibilità e durabilità grazie ad una tecnologia “autoriparante” che sigilla eventuali crepe formate nel materiale.

Informazioni sulla Ricerca Titolo: “Hot Mixing: Mechanistic insights into the durability of ancient Roman concrete” Autori: Admir Masic, Linda M. Seymour, Janille Maragh del MIT, Paolo Sabatini della società DMAT, Michel Di Tommaso dell’Istituto di Meccanica dei Materiali in Svizzera, e James Weaver del Wyss Institute for Biologically Inspired Engineering dell’Università di Harvard.

Bomba CO2 a Lützerath. “Questo carbone deve rimanere sottoterra”. Migliaia di persone provenienti da diversi Paesi si sono riunite per protestare nel piccolo villaggio tedesco di Lützerath in solidarietà con gli attivisti e le attiviste per il clima che, da due anni, cercano di fermare la demolizione di quest’area per estrarre carbone e che sono ora in procinto di essere sgomberati.

La multinazionale tedesca di combustibili fossili RWE ha acquistato l’area per espandere la miniera di lignite Garzweiler, definita dai movimenti ambientalisti come una delle più grandi “bombe di carbonio” in Europa.

La lignite, un tipo di carbone, è la fonte di energia più dannosa per il clima e l’area mineraria del Reno è la maggiore fonte di emissioni di CO2 d’Europa.

“Lützerath è un limite che non possiamo superare. Se venisse estratto tutto il carbone su cui si trova sarebbe impossibile per la Germania rispettare l’accordo di Parigi”, dichiara Karsten Smid, esperta di energia di Greenpeace Germania. “L’avidità di RWE non può essere più importante della salute di cittadine e cittadini e della protezione del clima. Questo carbone deve rimanere sottoterra”.

A partire dal 2020 diversi movimenti ambientalisti hanno occupato il villaggio, opponendosi alla sua distruzione e al mega-progetto estrattivo.

Si sono installati negli edifici abbandonati, costruendo case sugli alberi, impianti fotovoltaici, centri comunitari e ripopolando un villaggio fantasma per dimostrare che una società basata sulla giustizia climatica e la solidarietà è possibile.

“La posta in gioco qui non è solo la Germania che non rispetta l’accordo di Parigi, ma anche le compagnie di combustibili fossili che distruggono il nostro futuro per profitti a breve termine”, dichiara Chiara Campione, responsabile della campagna Clima di Greenpeace Italia. “Lützerath è un esempio dei crimini che le compagnie di combustibili fossili stanno commettendo ovunque sul pianeta, in questo caso con la complicità di Unicredit e Intesa Sanpaolo, due delle più importanti banche italiane, che stanno largamente finanziando questo folle progetto con centinaia di milioni di euro”.

Secondo ReCommon Intesa Sanpaolo è il primo investitore italiano in RWE, con 135 milioni di euro

Dall’entrata in vigore dell’Accordo di Parigi, Intesa e UniCredit hanno finanziato la multi-utility tedesca, che produce ancora energia derivante dal carbone per circa il 30%, con 2 miliardi di euro.

Greenpeace Germania fa parte di un’ampia coalizione di organizzazioni ambientaliste, movimenti per il clima e organizzazioni locali che lottano per salvare Lützerath, tra cui Alle Dörfer bleiben, BUND, Campact, Fridays for Future, Klima-Allianz Deutschland, Lützerath Lebt e NAJU NRW.

La coalizione di cui Greenpeace fa parte chiede che sia fermata la distruzione del villaggio di Lützerath e che il carbone sepolto in quest’area resti sottoterra. Secondo la coalizione, a Lützerath si capirà se la Germania darà davvero un equo contributo all’Accordo di Parigi sul clima, con l’eliminazione graduale del carbone.

Rinnovabili e pregiudizi: da Italy for Climate la prima piattaforma di contrasto alla disinformazione sulle fonti rinnovabili

Nasce Falsi Miti Sulle Rinnovabili, la prima piattaforma che promuove un’informazione chiara e fondata su dati scientifici sulle fonti rinnovabili ideata da Italy for Climate, centro studi della Fondazione per lo sviluppo sostenibile.

Le fonti rinnovabili rappresentano una risposta concreta e realizzabile all’attuale crisi energetica e climatica, eppure sono spesso trascurate all’interno del dibattito pubblico e istituzionale o relegate a soluzioni marginali e utopistiche. Il dibattito pubblico nazionale ed i canali mediatici – sia tradizionali che nuovi – sono carichi di idee sbagliate e informazioni obsolete sull’energia rinnovabile e sulla sua capacità di svolgere un ruolo sempre più dominante nel mix di produzione elettrica nazionale già nei prossimi anni.

Per contrastare questa disinformazione e contribuire alla diffusione di informazioni verificate e aggiornate Italy for Climate ha lanciato il progetto Falsi miti sulle rinnovabili: «Non è solo in nome di una corretta informazione che abbiamo ideato questo progetto – spiega Andrea Barbabella, coordinatore dell’iniziativa – ma è soprattutto perché pensiamo che sia proprio a causa di questa diffusa disinformazione che l’Italia non riesce ad accelerare sulla transizione energetica. Complessità burocratiche, moratorie, opposizioni dei comitati locali sono tutte figlie di una scarsa consapevolezza e conoscenza delle potenzialità delle fonti rinnovabili».

La piattaforma individua primariamente 5 falsi miti comunemente diffusi: idee sbagliate, basate su presupposti scorretti o semplicemente informazioni ormai obsolete ma che continuano ad essere diffuse. Per ognuno di questi falsi miti Italy for Climate ha svolto un’attività di ricerca pubblicando sulla piattaforma dati, fonti e offrendo una chiave di lettura per l’analisi delle informazioni semplice e immediata, con vari livelli di approfondimento.

La piattaforma si rivolge a utenti, politici, operatori della comunicazione, imprenditori: tutti abbiamo un ruolo nella transizione energetica e abbiamo bisogno di avere informazioni chiare su quei temi che riguardano la quotidianità di ognuno di noi.

«Il mondo delle rinnovabili è cambiato enormemente nell’ultimo decennio, e in poco più di due decenni queste tecnologie dovranno porre fine all’era dei combustibili fossili – spiega Edo Ronchi, Presidente della Fondazione per lo Sviluppo Sostenibile e Promotore di Italy For Climate -. Eppure in Italia la loro crescita è ancora stentata e sono in molti a non considerarli una vera alternativa su cui puntare, anche per rispondere alla crisi dei prezzi dell’energia. Bisogna contrastare con maggiore decisione l’ignoranza e i pregiudizi che spesso sono il principale freno allo sviluppo di queste tecnologie, mostrando in modo chiaro e scientificamente fondato la loro capacità di soddisfare la nostra fame di energia e i vantaggi ambientali ed economici che potranno portare».

I 5 Falsi miti sulle rinnovabili

1. Le rinnovabili sono e rimarranno marginali

Falso. 8 kW su 10 di impianti di generazione elettrica installati ogni anno sono rinnovabili: in pochi anni le fonti rinnovabili hanno già cambiato il panorama energetico mondiale.

2. Le rinnovabili costano troppo

Falso. 1 kWh prodotto da eolico o fotovoltaico costa 5 centesimi di €, meno della metà rispetto a fossili e nucleare in Europa. Le rinnovabili erano le fonti più economiche già prima della crisi energetica.

3. Le rinnovabili ci fanno restare al buio

Falso. Già oggi ci sono Paesi che producono elettricità per oltre il 90% da fonti rinnovabili, anche in Europa, e cresce il numero di Governi che puntano a fare lo stesso entro il prossimo decennio.

4. Le rinnovabili rovinano il paesaggio

Falso. Servirebbe solo lo 0,7% del territorio nazionale per sostituire tutti gli impianti fossili con pannelli fotovoltaici: meno di 200 mila ettari, un decimo della superficie oggi edificata in Italia

5. Le rinnovabili fanno male a economia e occupazione

Falso. Al 2030 saranno 14 milioni i nuovi posti di lavoro nel mondo, contro i 5 milioni persi nell’oil&gas. Grazie alle rinnovabili crescono investimenti e occupazione e si valorizzano le filiere locali.

Qual è lo stato delle rinnovabili in Italia

L’Italia è sempre stata fra le grandi economie europee con la più alta quota di fonti rinnovabili nel mix di generazione elettrica. Negli ultimi anni però sta perdendo questo primato, a causa del rallentamento nella crescita del settore che è stato in Italia più forte che nel resto d’Europa. Ad oggi il 40% della generazione elettrica in Italia è stata soddisfatta dalle fonti rinnovabili: soprattutto idroelettrico (16%), fotovoltaico (9%), eolico (7%), bioenergie (6%), geotermoelettrico (2%). Si tratta di un valore abbastanza significativo e in linea con la media europea, ma è un valore che non cresce più ormai da 8 anni: già nel 2014 avevamo raggiunto il 43% di generazione elettrica da fonti rinnovabili, grazie alla forte crescita registrata a cavallo del 2010 (8 anni prima era il 16%, nel 2006). Questo brusco rallentamento è stato causato da una serie di fattori: in un primo momento, per il mancato rinnovo degli incentivi che avevano sostenuto la crescita del settore fino a quel momento, e in un secondo momento perché l’iter burocratico per poter installare un nuovo impianto a fonti rinnovabili è diventato sempre più lungo, complesso e costoso. Il risultato è stato che negli ultimi 8 anni l’Italia ha installato in media circa 1 GW (ovvero milioni di kW) di nuovi impianti rinnovabili ogni anno, un ritmo assolutamente insufficiente rispetto ai circa 8-10 GW che dovremmo mettere a terra per stare al passo con la transizione energetica. Recentemente il Governo ha provato ad intervenire con più decisione per sbloccare questa situazione e il 2022 sembra registrare un rilancio del settore (stimato in circa 3 GW di nuova potenza nell’anno), ma è ancora presto per poter valutare i reali impatti di questi interventi di semplificazione. Sappiamo però che non è solo sul fronte della burocrazia che l’Italia deve agire per tornare ad essere un volano delle fonti rinnovabili: urge costruire una maggiore conoscenza e consapevolezza, a tutti i livelli di governo e di società, di quanto le rinnovabili stiano già trasformando il settore elettrico e di quanto il mondo, e l’Italia, non possa prescindere da questa trasformazione.

L’Italia è uno dei Paesi in cui gli iter autorizzativi per costruire nuovi impianti rinnovabili sono i più lunghi in Europa.

Alcune Regioni varano moratorie contro le rinnovabili e spesso le Sovrintendenze si oppongono alla realizzazione degli impianti in nome della tutela del paesaggio. Tutto questo ci porta ad essere fanalino di coda per crescita delle rinnovabili tra le grandi economie europee.

Italy for Climate è il centro studi della Fondazione per lo sviluppo sostenibile nato con lo scopo di informare sulla questione climatica in modo corretto. Si pone come punto di riferimento sui temi del clima e dell’energia, riunisce le migliori competenze italiane per supportare il paese verso la transizione climatica attraverso studi, ricerche, coinvolgendo aziende e istituzioni. Ogni anno promuove la Roadmap climatica per l’Italia, in linea con gli obiettivi dell’Accordo di Parigi. Il coordinatore è Andrea Barbabella, esperto di analisi, indicatori e reporting di sostenibilità. È socio fondatore e membro del Consiglio della Fondazione per lo sviluppo sostenibile, per cui è responsabile dell’area Clima e l’energia e di quella Ricerche e progetti.

EY Macroeconomia Italia. Quello che sta per concludersi è stato un anno a dir poco complesso. Dopo la crisi pandemica eravamo convinti di essere sulla via della ripresa, ma la crisi geopolitica e le conseguenze economiche hanno ulteriormente complicato la situazione internazionale e del nostro Paese.

Partendo da questo scenario, EY ha deciso di creare una nuova analisi proprietaria, l’EY Italian Macroeconomic Bulletin, che avrà cadenza trimestrale, e approfondirà lo scenario macroeconomico globale, europeo e italiano, tenendo conto delle numerose variabili del contesto attuale (l’evoluzione della guerra in Ucraina, l’andamento dei prezzi dell’energia, l’efficacia della politica monetaria, l’andamento dell’economia cinese e di quella statunitense).

L’analisi includerà anche le previsioni sull’economia italiana per i trimestri successivi in relazione a PIL, inflazione, consumi e alle più importanti variabili macroeconomiche, realizzate per mezzo di un modello macroeconometrico proprietario costruito in collaborazione con il Dipartimento di Scienze Economiche (DSE) dell’Università di Bologna.

Lo scenario globale

L’economia globale sta affrontando nuove sfide sul fronte geopolitico: in un mondo in cui la crisi economica legata alla pandemia di COVID-19 lascia ancora le sue tracce, le conseguenze della guerra tra Russia e Ucraina e la relativa incertezza impattano ulteriormente sull’attività economica. Questo contribuirà ad un rallentamento della crescita del Prodotto Interno Lordo (PIL) reale mondiale nel 2023, attesa dell’1,3% nel 2023 , a fronte di una crescita media del 2,7% negli ultimi 10 anni e del 3,1% nel 2022. In particolare, uno dei fattori principali di attenzione nello scenario macroeconomico mondiale è il tasso di crescita dei prezzi, mai così alto nei paesi avanzati da decenni a questa parte. Si pensi che la media dell’inflazione nei paesi OCSE attesa per il 2022 è del 9,4%, quasi sei volte la media dell’1,6% del periodo 2013-2019. L’inflazione pesa sulle prospettive economiche perché corrisponde a costi di produzione più elevati per le imprese, ad una riduzione del reddito reale per le famiglie, e perché costringe le banche centrali a politiche monetarie restrittive, con conseguente rallentamento dell’attività economica, al fine di perseguire i loro obiettivi statutari (generalmente identificato in un tasso di inflazione al 2% nel medio periodo).

La sfida principale per l’economia europea e globale negli ultimi mesi è rappresentata dalle tensioni sul mercato energetico. Abbiamo infatti assistito ad un forte aumento dei prezzi dell’energia, principalmente legato alle contromisure portate avanti dalla Federazione Russa come risposta alle sanzioni economiche dei Paesi occidentali in seguito all’invasione dell’Ucraina, e legato al cambiamento delle politiche di approvvigionamento di materie prime energetiche da parte dei paesi europei. I prezzi del petrolio e del gas naturale possono essere presi come riferimento per osservare le variazioni dei prezzi dell’energia: dall’inizio del 2019 a fine novembre 2022 si è registrato un aumento dei prezzi rispettivamente del 54% e del 392%, nonostante i recenti ribassi. La flessione registrata negli ultimi mesi è legata principalmente alla diminuzione della domanda e al clima mite di questo autunno, che hanno permesso di riempire gli stoccaggi in numerosi paesi europei e di calmierare le aspettative di possibili squilibri tra domanda e offerta.

Il ruolo della politica monetaria e le problematiche lungo le catene di fornitura

L’aumento dei tassi di interesse di riferimento, l’incertezza economica ed il termine di alcuni programmi di acquisto di titoli da parte della Banca Centrale Europea (quali il PEPP ), hanno comportato un aumento dei tassi di interesse pagati sul debito pubblico, evidenziato dall’analisi dei rendimenti dei titoli di stato italiani a 10 anni. L’aumento registrato avrà un impatto sulle future emissioni di debito pubblico, con un conseguente aumento di pressione sulle finanze dello stato e sulla sostenibilità del debito stesso, che si attesta a valori intorno al 150% del PIL. Nello specifico, si stima che per ogni aumento di un punto percentuale dei tassi di interesse sui titoli di Stato, persistente e uniforme lungo la curva per scadenze, la spesa per interessi crescerebbe di 3 miliardi nei successivi 12 mesi (e di 39,4 miliardi nei successivi 5 anni) . Oltre ad un rialzo dei prezzi dell’energia, l’aumento del livello generale dei prezzi è anche legato alle problematiche lungo le catene del valore che hanno caratterizzato l’economia mondiale sin dalla fase acuta della pandemia nel 2020.

Lo scenario europeo ed italiano

Passando da una prospettiva globale ad un focus europeo e italiano, è interessante analizzare i contributi delle singole componenti dell’indice dei prezzi al consumo. Scomponendo l’aumento dell’IPC in Italia, si nota come l’aumento del prezzo dell’energia contribuisca a circa la metà dell’inflazione totale (pari al 11,8% a novembre 2022 rispetto a novembre 2021).

Tassi di inflazione così alti si riscontrano anche nel resto delle economie europee, con Francia, Germania e Spagna che registrano aumenti rispettivamente del 6,2%, 10,0%, e del 6,8% confrontando novembre 2022 con lo stesso mese dell’anno precedente. In riferimento all’indice dei prezzi alla produzione (IPP), negli ultimi mesi si è registrata una significativa inversione di tendenza, che è attesa riflettersi in un calo nei prossimi mesi dell’inflazione al consumo. Guardando al contributo delle singole componenti all’andamento dell’IPC, occorre considerare le caratteristiche di tali componenti in riferimento al peso relativo e alla loro persistenza. Se da un lato la componente che ha subito la maggiore variazione è la componente energetica, si nota come questa abbia un peso complessivo sul totale dell’IPC in Italia pari a circa il 10%, motivo per cui le dinamiche registrate nella componente energetica si riflettono solo in parte nell’IPC.

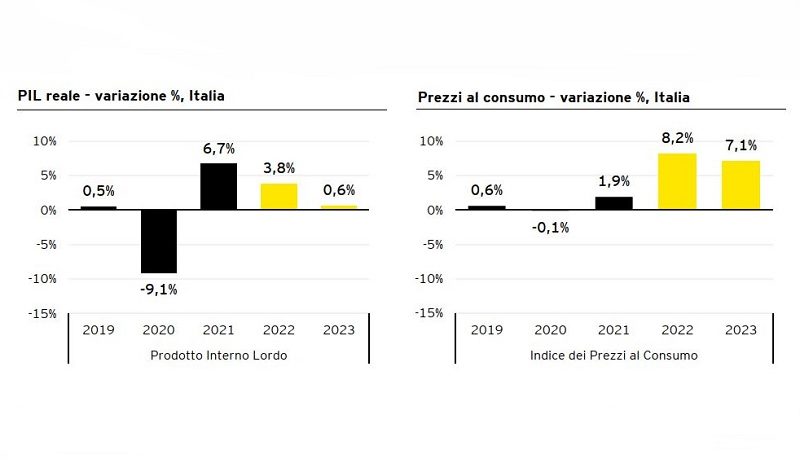

Commenta Mario Rocco, Partner EY, Valuation, Modelling and Economics Leader: “L’economia italiana ha mostrato una forte dinamicità nei primi tre trimestri del 2022, trainata soprattutto dalla domanda interna dei consumi delle famiglie e degli investimenti, proseguendo lungo il sentiero della ripresa dalla crisi pandemica già iniziato nel 2021. Gli indicatori delineano però una prospettiva incerta per il trimestre in corso e per quelli successivi, come conseguenza dell’elevata inflazione e del suo effetto sul reddito disponibile reale delle famiglie e sui costi delle imprese. In questo contesto, le previsioni di EY indicano per l’Italia una crescita del PIL reale del 3,8% nel 2022 e dello 0,6% nel 2023, mentre si stima che l’inflazione passerà dall’8,2% del 2022 al 7,1% del 2023. I consumi sono attesi rimanere stabili nel corso del 2023 e le esportazioni, anche se in rallentamento, torneranno ad apportare un contributo netto positivo alla crescita. Per quanto riguarda gli investimenti, saranno in crescita ma stimiamo un rallentamento a causa di un quadro economico più debole e incerto e a tassi d’interesse più elevati; il PNRR giocherà un ruolo fondamentale perché il PIL si mantenga su un sentiero di crescita”.

Le previsioni EY sull’economia italiana

Nel terzo trimestre del 2022 si è registrata una crescita del PIL dello 0,5% rispetto al trimestre precedente, e del 2,6% in termini tendenziali (cioè rispetto allo stesso trimestre del 2021). Questo segna il settimo trimestre consecutivo di crescita per l’economia italiana, ma in rallentamento rispetto al secondo trimestre dell’anno. È da notarsi come la forte crescita sperimentata nel 2021 e nei primi tre trimestri del 2022 sia attribuibile a un forte contributo della domanda interna, cioè dei consumi delle famiglie e degli investimenti. La crescita delle esportazioni è stata infatti spesso più che compensata da quella delle importazioni, che ne ha spesso vanificato il contributo netto. Gli investimenti sono stati la componente del PIL più dinamica dall’inizio della ripresa, portandosi ad un livello del 20% superiore rispetto al terzo trimestre del 2019. I consumi delle famiglie hanno mostrato una ripresa vigorosa nonostante viaggino ancora intorno ai livelli pre-pandemia.

Anche sulla base delle informazioni riportate nelle sezioni precedenti e sugli ultimi dati disponibili, è possibile delineare le prospettive per l’economia italiana per i prossimi trimestri.

Il modello econometrico di EY stima che il rallentamento della crescita economica sperimentato nel terzo trimestre 2022 sarà seguito da una leggera contrazione nel quarto trimestre, principalmente a causa della significativa riduzione dei consumi delle famiglie, su cui pesa la riduzione del reddito disponibile in termini reali.

I consumi sono attesi contrarsi anche nel primo trimestre del 2023, per poi rimanere stabili nel corso del 2023. Queste dinamiche si riflettono inoltre nell’andamento della domanda di beni esteri (importazioni), attesa anch’essa rallentare nel 2023.

La crescita delle esportazioni italiane sarà attutita a causa del rallentamento dell’economia globale, ma tornerà ad apportare un contributo netto positivo alla crescita.

In riferimento all’indice dei prezzi al consumo, un alleggerimento delle pressioni lungo le catene di fornitura e la riduzione delle pressioni sui prezzi dell’energia porterà ad una riduzione del tasso di inflazione, che rimarrà tuttavia significativamente maggiore rispetto all’obiettivo di stabilità dei prezzi della BCE (2%) e lontano dai livelli pre-pandemia.

Tenendo quindi conto delle precedenti considerazioni, le previsioni di EY indicano per l’Italia una crescita del PIL reale del 3,8% nel 2022 e dello 0,6% nel 2023, mentre si stima che il tasso di inflazione passerà dall’ 8,2% del 2022 al 7,1% del 2023.

La crescita economica sarà accompagnata da un mercato del lavoro in leggera espansione, con una riduzione del tasso di disoccupazione nel prossimo anno appena sotto la soglia dell’8%. Il deficit pubblico è atteso attestarsi al 5% nel 2022 e 4,1% nel 2023, e il debito pubblico proseguire la sua discesa dai picchi della crisi legata alla pandemia, scendendo verso il 145% del PIL, valori comunque ancora molto alti.

La crescita economica e quella dei prezzi giocheranno un ruolo fondamentale nella riduzione del rapporto debito pubblico/PIL, anche per l’attivarsi di fattori “nominali” (per esempio, un aumento del valore delle entrate tributarie).

Le previsioni rimangono soggette ad uno scenario di forte incertezza e presentano quindi importanti rischi, principalmente legati al contesto macroeconomico globale di riferimento, sia al ribasso sia al rialzo.

Metodologia

Le stime presentate si basano sul modello macroeconometrico proprietario di EY in Italia, fondato su relazioni economiche che trovano ampio riscontro nella letteratura. Partendo da un’analisi delle principali variabili macroeconomiche, delle dinamiche internazionali e degli indicatori congiunturali, e sulla base di assunzioni su variabili relative a strumenti di politica fiscale e monetaria, l’analisi fornisce delle previsioni a medio termine per l’economia italiana. Il modello, sviluppato in collaborazione con il Dipartimento di Scienze Economiche (DSE) dell’Università di Bologna, si basa sulle relazioni fondamentali macroeconomiche stimate su dati italiani dal 1960 sia dal lato della domanda sia dell’offerta aggregata. Modelli della stessa tipologia sono utilizzati da importanti istituzioni economiche quali la FED (si veda il modello FRB US), l’ISTAT e l’Ufficio Parlamentare di Bilancio (MeMo-It), il MEF (ITEM, Italian Treasury Econometric Model), la Banca d’Italia. Il modello proprietario di EY Italia è denominato HEY-MOM (Hybrid EY MOdel for the Macroeconomy) ed è composto da 74 equazioni, delle quali 29 stocastiche e 45 identità contabili. Le previsioni sono condizionali alla delineazione di scenari per 65 variabili esogene. I dati dell’analisi sono aggiornati al 16 dicembre 2022.

EY è leader mondiale nei servizi professionali di revisione e organizzazione contabile, assistenza fiscale e legale, transaction e consulenza. La nostra conoscenza e la qualità dei nostri servizi contribuiscono a costruire la fiducia nei mercati finanziari e nelle economie di tutto il mondo. I nostri professionisti si distinguono per la loro capacità di lavorare insieme per assistere i nostri stakeholder al raggiungimento dei loro obiettivi. Così facendo, svolgiamo un ruolo fondamentale nel costruire un mondo professionale migliore per le nostre persone, i nostri clienti e la comunità in cui operiamo.

“EY” indica l’organizzazione globale di cui fanno parte le Member Firm di Ernst & Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non presta servizi ai clienti.

FER2 chi l’ha visto? Così salta l’innovazione collegata allo sviluppo delle rinnovabili. L’Italia pagherà un conto salato in termini di competitività ed occupazione.

«La crisi energetica prosegue, i costi in bolletta diventano sempre più insostenibili e il Governo, che ora è nel pieno delle sue funzioni sulle rinnovabili è fermo. – ha dichiarato il presidente del Coordinamento FREE, Livio de Santoli – Il FER2, che attendiamo da ben 1.228 giorni, 10, ore e 37 minuti (aggiornamento alle 10:00 del 20 dicembre 2022) è di nuovo incagliato e dopo il passaggio in Conferenza Unificata, non se ne è saputo più nulla. Il provvedimento che dovrebbe finanziare le tecnologie rinnovabili innovative è scomparso e nell’ultima versione conosciuta è assolutamente da rigettare se no le affosserà definitivamente».

«L’eolico off shore galleggiante, una grande occasione industriale per l’Italia, continuerebbe ad avere un contingente d’incentivazione insufficiente di 3,8 GW, con una tariffa base di 180 €/MWh, senza chiarimenti sulla gestione degli oneri di realizzazione delle infrastrutture di connessione, che gravano pesantemente sui costi di costruzione della tecnologia floating, caratterizzata da distanze dalla terraferma tali da prevedere la realizzazione di sottostazioni di trasformazione anch’esse necessariamente di tipo galleggiante. – continua la nota del Coordinamento FREE – Tutto ciò potrebbe avere conseguenze pesanti, decretando la scomparsa dell’eolico floating dal panorama italiano e generare un gap tecnologico e produttivo con le altre nazioni difficilmente colmabile in futuro».

«Sulle biomasse solide la riduzione del 3% delle tariffe poste a base d’asta negli anni successivi all’anno 2022 è punitiva per queste rinnovabili, per le quali, dal punto di vista dello sviluppo tecnologico, cinque anni rappresentano un periodo di tempo molto limitato. Questa riduzione è da portare all’1%. Oltre a ciò è necessario non fare confusione tra le tecnologie del biogas e quella delle biomasse solide scindendo i contingenti tra le due rinnovabili e aumentandoli. – prosegue Livio de Santoli – Le matrici utilizzate per la produzione e le tecnologie di trasformazione energetica per biogas e biomasse solide sono diverse, possiedono dinamiche di mercato differenti e che influenzano la sostenibilità economica degli investimenti. Perciò la loro coesistenza all’interno di una stessa procedura potrebbe determinare criticità in termini competitivi tra le due tecnologie e il meccanismo delle offerte di ribasso potrebbe avvantaggiare l’una o l’altra a seconda delle dinamiche di mercato delle materie prime. Sarebbe preferibile allora, avere un contingente limitato ma dedicato, che nel caso delle biomasse solide proponiamo sia di 250 MW. Infine è necessario correggere l’esclusione dei sottoprodotti della lavorazione del legno per la produzione di semilavorati e imballaggi in legno, che devono essere inclusi per avviare una vera economia circolare anche in questo settore».

«Le cose non vanno meglio per la geotermia per la quale si riscontra una sproporzione assurda dei contingenti, tra impianti tradizionali nuovi o in rifacimento con 250 MW e impianti a tecnologie innovative (reiniezione totale e altri) solo 60 MW. È necessario che almeno gli impianti innovativi a emissioni zero abbiano lo stesso contingente di quelli tradizionali nuovi. – prosegue il presidente del Coordinamento FREE, Livio de Santoli – Per gli impianti a emissioni zero e innovativi occorre una proroga di almeno 36 mesi sui tempi di realizzazione delle centrali che oggi sono interamente e letteralmente “mangiati” dai ricorsi. Per le ulteriori innovazioni, come i sistemi a iper-loop e per gli scambiatori in pozzo occorrono tariffe non inferiori a 250€/MWh, mentre per gli impianti di piccola taglia inferiori al MW occorre che lo stato si riappropri delle autorizzazioni semplificate, del tutto disattese dalle regioni. Questi impianti non hanno necessità di un incentivo perché possono inserirsi nel contesto delle comunità energetiche».

«Per quanto riguarda il solare termodinamico le tariffe incentivanti sono assolutamente incongruenti con i costi attuali, tenendo conto dei forti aumenti dei materiali e dei servizi: avere solo 200 euro/MWh per gli impianti da 5 MW fino a 15 MW farà sì che non ci sarà nessun investitore. È necessario aumentare del 50% i valori, portando, per gli impianti superiori a 5MW, l’incentivo da 200 a 300 euro/MWh. Risulta poi strano che si vogliano incentivare impianti solari termodinamici di piccola taglia con potenza inferiore a 300 KW, che non esistono più sul mercato italiano. I costruttori italiani, infatti, producono le turbine necessarie per la tecnologia solare termodinamica, della dimensione minima di 600 kW, ma consigliano, per la economicità dell’impianto, una taglia non inferiore ad 1 MW. Il Governo deve tener conto delle vere economie di scala, senza le quali sarà impossibile far decollare questa tecnologia tutta italiana, col risultato di dover comprare le componenti altrove, invece che dare spazio e possibilità di lavoro alle imprese italiane».

«Circa gli impianti alimentati a biogas è necessario che si abolisca la proposta periodica delle tariffe che è in contrasto con la previsione di una loro diminuzione annuale prefissata, prevista in misura pari al 3%. Quindi è sicuramente da abolire per tutte le tipologie di produzione che hanno dei costi di approvvigionamento delle materie prime. Per quanto riguarda la condizione di distanza dalla rete gas imposta per la realizzazione di nuovi impianti di biogas è necessario tenere conto che il costo di allaccio alla rete di trasporto del gas naturale già ad una distanza di 1,5 km è almeno di circa 2 milioni di euro, con forti aumenti nel caso sia necessario superare particolari ostacoli naturali o antropici ed è quindi assolutamente insostenibile per tutti gli impianti fino a 300 kW. Per cui è necessario escludere da questo vincolo almeno agli impianti fino a 300 kW. Oltre a ciò è necessario tenere conto della congiuntura.

Le condizioni relative all’alimentazione degli impianti previste dal decreto sono molto penalizzanti per i piccoli impianti e rischiano inoltre di creare tensioni inflazionistiche per i sottoprodotti. È necessario quindi abbassare la quota minima di sottoprodotti a un livello del 70%, livello che consente di conseguire un elevato risparmio di emissioni.

Infine relativamente agli impianti esistenti a biogas, per i quali il decreto prevede un regime di prosecuzione della produzione a determinate condizioni è necessario prevedere dei criteri minimi relativi all’alimentazione degli stessi impianti meno stringenti di quelli di nuova costruzione, perché tali impianti non sono necessariamente soggetti al rispetto dei requisiti di sostenibilità in quanto entrati in esercizio quando tali requisiti non erano. Vorrei ricordare che la revisione della direttiva fonti rinnovabili (la RED3), oggi in discussione in sede comunitaria, esclude la retroattività di questi requisiti».

«È un elenco d’osservazioni, quello fatto dai nostri soci che è sconfortante per il sistema Paese – conclude il presidente del Coordinamento FREE, Livio de Santoli – Oggi tutto il mondo sta puntando sulle rinnovabili e l’Italia attende da quattro anni un decreto per poter sviluppare l’innovazione in campo energetico sulle rinnovabili con soluzioni che ci potrebbero chiedere da tutto il Pianeta ed il FER2 è ancora incagliato su questioni facilmente risolvibili.

Se si continuerà ad agire con questi tempi, oltre la questione legata al clima, si pagherà un conto salato, visto che abbiamo una buona fetta di Pil legata alla realizzazione delle tecnologie per le rinnovabili, anche in termini d’occupazione ed economia.

Inoltre, ultima osservazione: perché anche questo Governo non vuole confrontarsi con gli operatori di mercato, i soli che potrebbero dare informazioni utili su strumenti e metodi di sviluppo industriale?».

Il Coordinamento FREE (Coordinamento Fonti Rinnovabili ed Efficienza Energetica) è un’Associazione che raccoglie attualmente, in qualità di Soci, 24 Associazioni in toto o in parte attive in tali settori, oltre ad un ampio ventaglio di Enti e Associazioni che hanno chiesto di aderire come Aderenti (senza ruoli decisionali) ed è pertanto la più grande Associazione del settore presente in Italia. Il Coordinamento FREE ha lo scopo di promuovere lo sviluppo delle rinnovabili e dell’efficienza energetica nel quadro di un modello sociale ed economico ambientalmente sostenibile, della decarbonizzazione dell’economia e del taglio delle emissioni climalteranti, avviando un’azione più coesa delle Associazioni e degli Enti che ne fanno parte anche nei confronti di tutte le Istituzioni.