Luglio 2021

It’s All Energy Efficiency 2021. BRAINZ organizza IT’S ALL ENERGY EFFICIENCY l’evento, completamente in presenza, che rappresenta un’esclusiva opportunità di incontro e confronto per gli Energy Manager che puntano alla sostenibilità, al contenimento dei costi energetici e alla propria crescita personale e professionale.

Oltre 30 Speaker, Energy Manager operativi nei settori:

RETAIL,

GDO,

FOOD,

HO.RE.CA,

PUBBLICA AMMINISTRAZIONE,

HOSPITAL,

PHARMA,

TRANSPORT,

LOGISTICS,

INDUSTRY & PRODUCTION.

Verranno approfondite le seguenti tematiche:

– DIAGNOSI ENERGETICA

– INDUSTRY 4.0

– BUILDING AUTOMATION

– SOSTENIBILITA’

– COGENERAZIONE

– RINNOVABILI

– INTERNET OF THINGS

– BIG DATA

– REFRIGERAZIONE e CLIMATIZZAZIONE

– ILLUMINAZIONE

– CERTIFICAZIONI

– PROJECT FINANCING

About Brainz

We are an innovative and dynamic organization that provides networking opportunities, skills and strategies to strengthen and develop meaningful & relevant relationships for Business-to-Business.

Thanks to 15 years’ experience of our staff, we are able to organize events that stimulate creativity, development of synergies and networking.

Our events are important meetings focused on strategy, innovation and technology.

To grow your career or your business, it is crucial the experience of meeting people face to face and sharing experiences, skills, knowledge and know-how.

12 ottobre – NH Milano Congress Centre

– BYinnovation è Media Partner di It’s All Energy Efficiency

Calo investimenti efficienza energetica nell’industria, investimenti a -20% nel 2020. Presentato il Digital Energy Efficiency Report 2021, undicesima edizione di Energy&Strategy Group, School of Management Politecnico di Milano

Nel 2020 in Italia gli investimenti per l’efficienza energetica nel comparto industriale (poco più di 2 miliardi di euro, di cui il 90% in tecnologie hardware e solo l’8% in software per il monitoraggio dei cicli produttivi) sono diminuiti del 19,6% rispetto all’anno precedente, ma non è tutta colpa del Covid. Già nel 2018-2019 era in atto una frenata, dopo la crescita del triennio 2015-2017, le cui cause sono da ricercare in un quadro normativo incerto (in particolare per i Certificati Bianchi) e volto in direzioni opposte a quelle segnalate dagli operatori come necessarie per riprendere la crescita. È alle ragioni profonde di questa crisi, e alle soluzioni per uscirne, che è dedicato il Digital Energy Efficiency Report 2021, redatto dall’Energy&Strategy Group della School of Management del Politecnico di Milano e presentato oggi.

“Il 2021 ha portato in dote un’ulteriore riforma dei Certificati Bianchi, ma la direzione è ancora quella sbagliata, perché non ha tenuto conto di nessuna delle proposte avanzate dalle imprese del settore – commenta Davide Chiaroni, Vicedirettore dell’E&S Group -. Un intervento incompleto che si traduce in un rischio per il comparto industriale legato all’efficienza energetica, come investitore o come fornitore di tecnologie o servizi. L’approvazione da parte dell’Unione Europea del Piano Nazionale di Ripresa e Resilienza è certamente una buona notizia, perché le risorse destinate al Piano Transizione 4.0 potrebbero, secondo le nostre stime, annullare entro il 2023 l’effetto negativo del Covid. Ma non basta: per risolvere i problemi del comparto è necessario andare oltre il PNRR e riprendere in mano seriamente il tema dei Certificati Bianchi. Ci sono lo spazio e il tempo per farlo, le idee e anche la fiducia degli operatori e delle imprese, che guardano agli investimenti in efficienza energetica come a un patrimonio su cui fare leva per l’effettiva ripartenza”.

Entrando nel dettaglio, quasi il 20% degli investimenti in soluzioni hardware ha riguardato interventi sul processo produttivo (373 milioni di euro), il 18% gli impianti di cogenerazione (350 milioni) e il 15% i sistemi di combustione efficienti (circa 300 milioni), il 12% l’illuminazione (240 milioni); in coda sistemi HVAC, motori elettrici, inverter e sistemi di aria compressa (tra il 7% e il 10% degli investimenti totali).

I 168 milioni di euro investiti in soluzioni software, invece, si sono concentrati su monitoraggio e sensoristica di base (oltre il 65% del totale). È indubbio che la pandemia abbia pesato, portando un rallentamento nelle soluzioni digitali e di flessibilità nell’anno in cui invece ci si aspettava un loro balzo in avanti. Tuttavia, il calo degli investimenti in efficienza energetica nel comparto industriale in Italia è stato solo accelerato dal Covid.

Alla ricerca delle cause della crisi: la riforma dei Certificati Bianchi

Nonostante l’introduzione, negli anni, di vari Decreti relativi ai Certificati Bianchi e al loro rilancio, il mercato ha continuato il trend di contrazione: nel 2020 sono stati riconosciuti 1.720.903 Certificati, circa 1.180.000 in meno rispetto al 2019 (-41%, contro il -24% dell’anno precedente).

In buona sostanza, negli ultimi 2 anni il numero di Certificati Bianchi riconosciuti è più che dimezzato e questo ha comportato uno squilibrio sul mercato, con gravi conseguenze verso i soggetti obbligati che hanno riscontrato sempre più difficoltà nell’adempimento degli obblighi previsti dalla normativa. Facendo un confronto dal 2013, nel 2019 la percentuale di copertura è stata significativamente minore (-20%) ed equivalente al minimo previsto per legge.

Il solo calo degli investimenti non giustifica questo andamento del mercato, ma la connessione con la diminuzione della richiesta dei Certificati Bianchi ha prodotto un circolo vizioso: meno concessioni hanno portato a meno domande, e viceversa. Nel 2020, infatti, il 90% delle richieste si è concluso negativamente, ben oltre la soglia che ci si attenderebbe da un processo di valutazione efficiente condotto dal GSE.

Il 31 maggio 2021 è stata pubblicata sulla Gazzetta Ufficiale l’ennesima riforma dei Certificati Bianchi, ma è apparso subito evidente come le proposte avanzate dagli operatori del settore non fossero state accolte, destando grandi perplessità.

Particolarmente sensibile il meccanismo di valorizzazione dei Certificati Bianchi: se si combinano la normativa che regola le Aste, i Certificati Bianchi virtuali e la mancanza di un floor, ossia un meccanismo di minimo valore per la definizione del prezzo, è assai difficile che si possa concretizzare una situazione di mercato favorevole.

Il PNRR e l’uscita dalla crisi. Ma si potrebbe fare di più

Il Piano Nazionale di Ripresa e Resilienza prevede uno stanziamento di 29,44 miliardi di euro per l’efficienza energetica nel comparto industriale e dei servizi, permettendo di stimare una crescita anno su anno del 17% e di arrivare al 2023 a quasi 3 miliardi di euro di investimenti, cancellando i danni della pandemia. E tuttavia si può aspirare anche a fare meglio: nello scenario “policy driven” disegnato dall’E&S Group, dove accanto al PNRR ci fosse una riforma vera dei Certificati Bianchi, si potrebbe raggiungere al 2023 un livello di investimenti di oltre 3,1 miliardi, pari al 120% di quanto registrato nel 2019.

Al contrario, in assenza di questi strumenti di stimolo lo scenario attuale “as is” avrebbe portato a una crescita lieve degli investimenti nel 2021 (+2% sul 2020), in linea con il 2018-2019, e a una più sostenuta nel 2022-2023, comunque limitata al 5% anno su anno, superando i 2,3 miliardi nel 2023 (il 90% di quelli nel 2019), mentre senza il Covid lo scenario “tendenziale” avrebbe portato gli investimenti a circa 2,9 miliardi.

Focus sulla digital energy: data valorization e data monetization nell’energia

Il Digital Energy Efficiency Report 2021 ha analizzato anche la diffusione in azienda di soluzioni di sfruttamento (valorizzazione o monetizzazione) dei dati energetici. Con data valorization si intende la rielaborazione e il successivo utilizzo dei dati raccolti dalle tecnologie software a supporto di decisioni interne (ad esempio per la negoziazione dei prezzi dell’energia, l’ottimizzazione dei consumi energetici o degli impianti produttivi, la riduzione delle emissioni).

Con data monetization si intende invece la vendita di quegli stessi dati.

Il 67% delle imprese analizzate applica la data valorization (il 78% di esse ha sviluppato la soluzione internamente) e nel 90% dei casi usa i dati raccolti per individuare misure di efficienza energetica e ottimizzare i consumi, nel 60% per negoziare il prezzo dell’energia elettrica con il proprio fornitore.

Meno diffuso (52%) l’utilizzo di dati per l’ottimizzazione degli impianti produttivi e il monitoraggio delle emissioni.

Del 33% che non applica il paradigma, il 70% dichiara che non lo farà nemmeno in futuro.

Molto meno confortanti i dati relativi alla monetizzazione delle informazioni energetiche: ben il 98% del campione dichiara di non applicarla e in larghissima parte di non avere intenzione di farlo nemmeno in futuro (90%).

La survey 2021: il “sentiment” degli energy manager e lo stato di salute delle ESCo

In questa undicesima edizione del DEER, le consuete survey – la prima condotta tra 300 energy manager negli otto settori industriali più “energivori” e la seconda tra oltre 350 ESCo e Utility con servizi di efficienza energetica attive nel mercato italiano – riguardano il tipo di investimenti effettuati nel 2020 e lo “stato di salute” del comparto.

Il 65% degli intervistati dichiara di avere investito in soluzioni hardware per l’efficienza energetica (-4,5% rispetto al 2019), percentuale che sale al 79% per le grandi aziende (-1% sul 2019) e cala al 45% (-11%) per le PMI, da sempre meno propense a questo tipo di interventi.

Infatti, se nel 2018 le percentuali erano simili (88% grandi aziende vs 83% PMI), a partire dal 2019 si è assistito a un netto calo degli investimenti nelle PMI (-27%, contro il -8% delle grandi aziende). Solo il 38% del campione, invece, dichiara di aver investito in soluzioni software nel 2020 (-6% sul 2019), egualmente distribuito tra PMI (35%) e grandi aziende (39%).

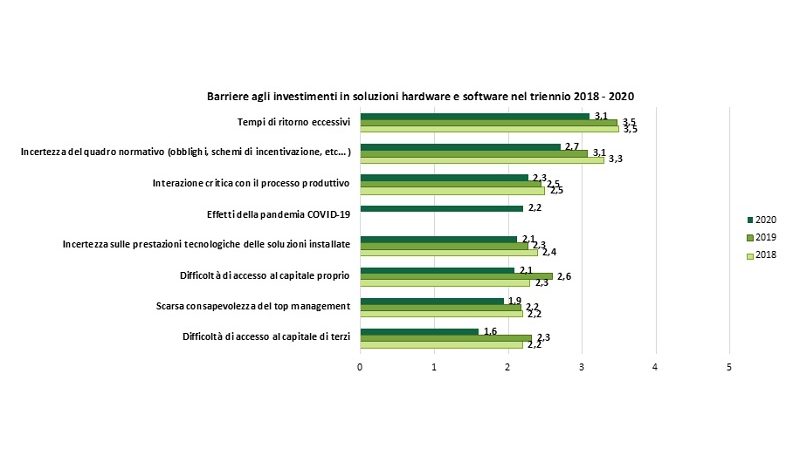

Le barriere più rilevanti agli investimenti in efficienza energetica si confermano quelle relative agli eccessivi tempi di ritorno, all’incertezza del quadro normativo e all’interazione critica con il processo produttivo, seppur in flessione rispetto agli anni precedenti.

La pandemia, nonostante i pesanti effetti negativi dal punto di vista economico, si colloca solo al quarto posto.

Nel 2020 le ESCo certificate sono aumentate dell’1,6% rispetto al 2019, in continuità con il trend registrato tra 2019 e 2018 (+1%). Il numero dei dipendenti (in media 27) è invece sostanzialmente stabile, dopo il leggero calo tra 2019 e 2018. I ricavi, principalmente a causa degli effetti della pandemia e della contrazione del mercato dei Certificati Bianchi, sono diminuiti di 3,5 miliardi di euro (-3,8%) sul 2019: il fatturato medio si è attestato a 9,4 milioni di euro e l’Ebitda complessivo è sceso a 336 milioni (con un rapporto sul fatturato pari al 9,3% contro il 9,5% del 2019), a conferma delle ricadute del Covid sull’economia e della maturità raggiunta dal mercato, che limita la marginalità degli operatori.

Confrontando però le aspettative per l’anno in corso rispetto ai dati del 2020, il 31% dei rispondenti ritiene che il proprio fatturato crescerà fino al 10%, il 13,4% fino al 20% e quasi il 18% addirittura oltre il 20%. Solo 1 su 5, invece, si aspetta un trend negativo, a testimonianza di un certo ottimismo tra gli operatori, confermato dal 25% che prevede di aumentare il numero dei dipendenti anche del 10% (per il 40% degli intervistati resterà invariato) e dal 30% che si aspetta un Ebitda in crescita fino al 10%.

Tuttavia, gran parte della crescita del fatturato è legata a interventi nel settore civile, che grazie al Superbonus è visto come una sorta di salvagente dalle ESCo, in particolare da quelle in crisi: uno spostamento così netto di focus potrebbe distogliere le competenze delle ESCo dalla costruzione di un futuro nel comparto industriale e arenarsi quando la spinta data dal Superbonus si esaurirà.

Forest destructions for biodiesel. 10 years of EU’s failed biofuels policy has wiped out forests the size of the Netherlands. Europe’s thirst for biodiesel to fuel its cars and trucks has likely wiped out forests the size of the Netherlands since the introduction of the EU’s green fuels law in 2010 [1], a new study shows. T&E, who carried out the study, calls on the EU to end support to palm and soy biodiesel immediately to avoid further deforestation, habitat loss and greater CO2 emissions than the fossil diesel it replaces.

The Renewable Energy Directive (RED) was introduced in 2010, setting a 10% renewable energy target for transport by 2020 for each member state. This has driven up demand for cheap crop-based biodiesel, such as palm and soy oil, which is mainly sourced from Asia and South America. It is likely that roughly 4 million hectares of forests have subsequently been razed, destroying an estimated 10% of the world’s remaining orangutan habitats [2].

Laura Buffet, energy director at T&E, said: “10 years of this ‘green’ fuels law and what have we got to show for it? Rampant deforestation, habitats wiped out and worse emissions than if we had used polluting diesel instead. A policy that was supposed to save the planet is actually trashing it. We cannot afford another decade of this failed policy. We need to break the biofuels monopoly in renewable transport and put electricity at the centre of the RED instead.”

Europe has burned around 39 million tonnes of palm and soy biodiesel alone in its cars and trucks since 2010, emitting up to three times more CO2 emissions than the fossil diesel it replaced. T&E says the EU needs to phase-out support to all crop biofuels by 2030 at the latest in its upcoming ‘Fit for 55’ package, under the RED review.

Virgin vegetable oils (rapeseed, palm, soy) made up almost 80% of the feedstock used in EU biodiesel production in 2020 and total demand for biodiesel went up, despite overall demand for fuel shrinking during the pandemic. Some European countries increased their biofuels blending, while others kept volumes constant to meet EU compliance targets. Palm oil reached its highest level, capping a decade of growth that has seen palm oil consumption treble. There was little difference in the use of rapeseed and used cooking oil (UCO), while soy volumes grew 17% and animal fats by 30% compared to 2019.

There was also a rapid increase (23%) in the share of domestically produced hydrotreated vegetable oil (HVO) in the diesel pool, which requires significantly more vegetable oil than traditional methods. The capacity for HVO production is set to almost double in the next 5 years, driven by new projects from oil majors including Total, ENI and Neste.

Laura Buffet added: “We’ve seen a big shift away from palm oil in supermarkets. Nowadays consumers can choose whether they want to buy goods tainted with palm oil. This is not the case for transport. The EU’s transport sector is currently propping up demand for ruinous palm oil without consumers knowing it. We need to phase-out palm oil biofuels immediately.”

The updated REDII, adopted in 2018, plots a path away from palm oil. Palm oil biodiesel use will be frozen at 2019 volume levels and then, from 2023, progressively phased out by 2030 in the EU’s green targets.

For T&E, this is too late and there is a risk that palm oil will simply be replaced by soy and other vegetable oils, which also drive deforestation.

Laura Buffet concluded: “While palm oil may be the worst, as history has shown, producers will simply move to what is cheap. In reality, unless we take action now palm will be replaced with soy or other virgin oils, moving the problem from one part of the world to another. Crop biofuels are not the solution for Europe’s transport and they never will be.”

[1] The yield for palm oil is 3.16 tonnes per hectare whereas for soy oil it is 0.5 tonnes per hectare. The EU’s maximum annual consumption over the last decade of these feedstocks used for biodiesel is used to calculate the amount of land, assumed to have displaced forests, resulting in 4 million hectares.

[2] 1.1 million hectares of land is required for palm plantations in what were Indonesian and Malaysian forests, the last refuge for the remaining orangutan population, estimated to be 65,000 in 2017 with a population density of 0.45 to 0.76 individuals per square kilometer.

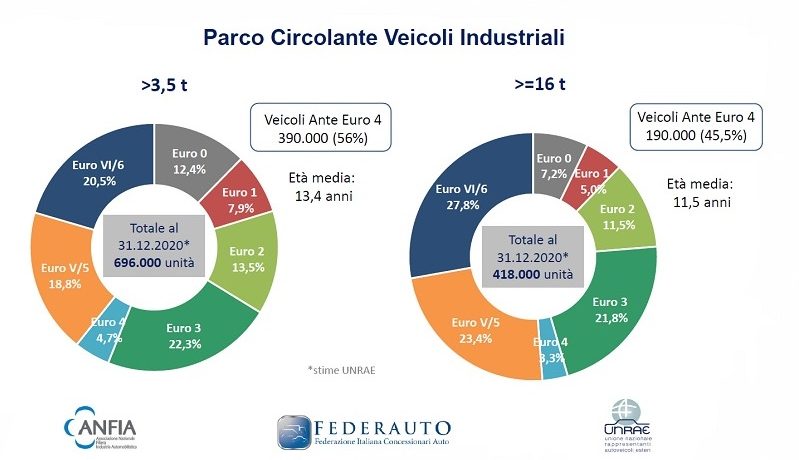

Trasporto merci sostenibile. Il parco circolante dei veicoli industriali in Italia sfiora i 700.000 veicoli con ptt maggiore di 3,5 tonnellate ed è tra i più vecchi in Europa, con un’età media di 13,4 anni e il 56% dei mezzi rispondenti alle Direttive di emissione ante Euro 4, percentuale che scende al 45,5% per i veicoli pesanti (superiori o uguali a16 t), che presentano un’età media di 11,5 anni.

Anche se le immatricolazioni in 13 anni si sono ridotte di oltre il 40%, passando da 35.442 unità nel 2007 a 20.256 veicoli venduti nel 2020, quello dei veicoli industriali rimane un settore strategico per l’economia nazionale, come evidenziato dall’aumento dei volumi trasportati durante il lockdown pandemico e, come tale, va sostenuto con interventi mirati allo svecchiamento del parco circolante e a rendere più sicuro e sostenibile il trasporto su gomma.

Con questi obiettivi, ANFIA, FEDERAUTO e UNRAE hanno proposto, in una Conferenza Stampa congiunta, una “Roadmap per il rilancio del trasporto merci”, un programma di interventi per abilitare il settore alla transizione energetica e a raggiungere gli obiettivi di sostenibilità ed efficienza necessari per garantire la salute e la competitività del comparto.

Tra le misure mirate a contribuire alla decarbonizzazione del trasporto merci, le Associazioni chiedono interventi per disincentivare l’utilizzo dei veicoli più inquinanti, per esempio con una maggiorazione del costo per il passaggio di proprietà, e con l’azzeramento del rimborso dei pedaggi stradali e delle accise per i mezzi ante Euro IV, oltre all’entrata in vigore della revisione annuale obbligatoria, anche presso officine private, che attende ormai da tempo l’emanazione dei decreti attuativi.

Sul fronte delle motorizzazioni, è indispensabile continuare a investire sui bio-carburanti e su un parallelo sviluppo delle infrastrutture per le alimentazioni alternative, per procedere verso sistemi di propulsione a emissioni tendenti allo zero, come i veicoli elettrici e quelli a biometano, in attesa della diffusione dell’idrogeno come soluzione di lungo termine e per i trasporti di lungo raggio.

Come già in atto in alcuni Paesi europei, ANFIA, FEDERAUTO e UNRAE sollecitano anche una norma che autorizzi la libera circolazione degli autoarticolati di lunghezza fino a 18 metri – 1,5 metri in più della lunghezza massima attuale, veicoli attualmente circolanti in Italia solo a livello sperimentale – che, a massa invariata, consente un carico di pallet superiore e, di conseguenza, riduce il numero dei mezzi in circolazione, efficientando i flussi logistici.

Le 6 proposte concrete della filiera sostenute da ANFIA, FEDERAUTO, UNRAE per il futuro di un settore strategico per l’economia del Paese

– Incentivi fiscali e di mercato per gli Euro VI e le alimentazioni alternative per favorire la decarbonizzazione

– Disincentivi per i veicoli ante Euro IV

– Potenziamento rete biocarburanti

– Sviluppo rete di ricarica elettrica e a idrogeno

– Autorizzazioni alla circolazione dei veicoli 18 mt

– Attuazione revisione obbligatoria anche presso officine private

Secondo Luca Sra, Delegato ANFIA per il Trasporto merci “Oltre ad essere indispensabile per raggiungere gli obiettivi di sostenibilità ambientale del trasporto merci, il rinnovo del parco circolante risponde anche alla necessità di elevare gli standard di sicurezza dei veicoli che ogni giorno viaggiano sulle strade, superando la contraddizione tra gli enormi investimenti dei produttori per adeguarsi alle normative vigenti in materia e l’effettiva dotazione dei mezzi in uso – solo il 21,6% dei veicoli industriali circolanti è dotato dei dispositivi di sicurezza resi obbligatori dal 1° novembre 2015 (AEBS per la frenata autonoma d’emergenza ed LDW per il mantenimento della corsia). Per raggiungere i target di decarbonizzazione stabiliti dall’Europa, sarà importante il contributo di tutte le tecnologie, dal diesel pulito, grazie all’utile e necessario impiego dei biocarburanti, al gas naturale, come tecnologia ponte verso l’idrogeno. Parallelamente, urge lavorare per lo sviluppo infrastrutturale, dalle colonnine ad alto voltaggio per i veicoli commerciali e industriali, alla distribuzione dell’idrogeno, passi fondamentali per supportare la diffusione dei veicoli per il trasporto delle merci a zero emissioni”.

Gianandrea Ferrajoli, Coordinatore Federauto Truck, ha dichiarato: “Il rilancio del trasporto merci è strettamente connesso a una complessa e articolata trasformazione dell’intero comparto in un’ottica sostenibile ed ecologica, che riteniamo possa concretizzarsi anche e soprattutto attraverso forme di disincentivo all’utilizzo di mezzi obsoleti. Un veicolo su tre in Italia è infatti Euro 0, 1 o 2: un dato impressionante considerato che corrisponde al quintuplo della Germania e al triplo rispetto alla Francia. Per il graduale processo di passaggio a soluzioni di trasporto sempre più green, sono molte le proposte di ANFIA, FEDERAUTO e UNRAE: da varie forme di tassazione energetica, come la rimodulazione del bollo, agli incentivi per l’acquisto di nuovi veicoli. Le idee condivise oggi sono numerose perché non possiamo lasciarci sfuggire l’occasione offerta dai fondi previsti dal PNRR per una definitiva modernizzazione del comparto trasporti in un’ottica più moderna e rispettosa dell’ambiente”.

Paolo A. Starace, Presidente della Sezione Veicoli Industriali di UNRAE, ha dichiarato: “La transizione verso un sistema di trasporti completamente sostenibile è l’obiettivo desiderabile per il quale il nostro comparto dedica notevoli sforzi e investimenti, ma la diffusione dei motori elettrici, ibridi, a idrogeno e dei biocarburanti è ancora molto limitata per contribuire efficacemente agli obiettivi di decarbonizzazione. Allo scopo di accelerare la diffusione di queste motorizzazioni, nel breve periodo, è necessario prevedere misure di incentivazione per il ricambio dei mezzi più vetusti, anche con veicoli Euro VI di ultima generazione, in modo da ridurre notevolmente le emissioni di CO2 rispetto all’attuale parco. In quest’ottica chiediamo, tra l’altro, di rifinanziare l’ecobonus sui veicoli commerciali per tutto il 2021, di prevedere agevolazioni anche per il rinnovo del parco dei rimorchi e semirimorchi, di rendere operativo il sistema dei ‘certificati bianchi’ per il rinnovo delle flotte, e la rimodulazione del bollo dei veicoli industriali sulla base del criterio che chi più inquina più paga, con evidenti benefici per l’ambiente e la sicurezza”.

ANFIA – Associazione Nazionale Filiera Industria Automobilistica

FEDERAUTO – Federazione Italiana Concessionari Auto, Veicoli Commerciali e Industriali

UNRAE – Unione Nazionale Rappresentanti Autoveicoli Esteri

Global electricity demand growing faster than renewables, driving strong increase in generation from fossil fuels. New IEA report sees 5% rise in electricity demand in 2021 with almost half the increase met by fossil fuels, notably coal, threatening to push CO2 emissions from the power sector to record levels in 2022.

Renewables are expanding quickly but not enough to satisfy a strong rebound in global electricity demand this year, resulting in a sharp rise in the use of coal power that risks pushing carbon dioxide emissions from the electricity sector to record levels next year, says a new report from the International Energy Agency.

After falling by about 1% in 2020 due to the impacts of the Covid-19 pandemic, global electricity demand is set to grow by close to 5% in 2021 and 4% in 2022 – driven by the global economic recovery – according to the latest edition of the IEA’s semi-annual Electricity Market Report released today. The majority of the increase in electricity demand is expected to come from the Asia Pacific region, primarily China and India.

Based on current policy settings and economic trends, electricity generation from renewables – including hydropower, wind and solar PV – is on track to grow strongly around the world over the next two years – by 8% in 2021 and by more than 6% in 2022. But even with this strong growth, renewables will only be able to meet around half the projected increase in global electricity demand over those two years, according to the new IEA report.

Fossil fuel-based electricity generation is set to cover 45% of additional demand in 2021 and 40% in 2022, with nuclear power accounting for the rest. As a result, carbon emissions from the electricity sector – which fell in both 2019 and 2020 – are forecast to increase by 3.5% in 2021 and by 2.5% in 2022, which would take them to an all-time high.

Renewable growth has exceeded demand growth in only two years: 2019 and 2020. But in those cases, it was largely due to exceptionally slow or declining demand, suggesting that renewables outpacing the rest of the electricity sector is not yet the new normal.

“Renewable power is growing impressively in many parts of the world, but it still isn’t where it needs to be to put us on a path to reaching net-zero emissions by mid-century,” said Keisuke Sadamori, the IEA Director of Energy Markets and Security. “As economies rebound, we’ve seen a surge in electricity generation from fossil fuels. To shift to a sustainable trajectory, we need to massively step up investment in clean energy technologies – especially renewables and energy efficiency.”

In the pathway set out in IEA’s recent Roadmap to Net Zero by 2050, nearly three-quarters of global emissions reductions between 2020 and 2025 take place in the electricity sector.

To achieve this decline, the pathway calls for coal-fired electricity generation to fall by more than 6% a year.

However, coal-fired electricity generation is set to increase by almost 5% this year and by a further 3% in 2022, potentially reaching an all-time high, according to the Electricity Market Report. Gas-fired generation, which declined 2% in 2020, is expected to increase by 1% in 2021 and by nearly 2% in 2022. The growth of gas lags that of coal because it plays a smaller role in the fast-growing economies in the Asia Pacific region and it faces competition from renewables in Europe and North America.

Since the IEA’s last Electricity Market Report in December 2020, extreme cold, heat and drought have caused serious strains and disruptions to electricity systems across the globe – in countries ranging from the United States and Mexico to China and Iraq. In response, the IEA is establishing an Electricity Security Event Scale to track and classify major power outages, based on the duration of the disruption and the number of affected customers. The Texas power crisis in February, where millions of customers were without power for up to four days because of icy weather, was assigned the most severe rating on this scale.

New IEA report sees 5% rise in electricity demand in 2021 with almost half the increase met by fossil fuels, notably coal, threatening to push CO2 emissions from the power sector to record levels in 2022

Comuni Ricicloni Alluminio 2021. Si è conclusa la 27esima edizione dell’iniziativa che – promossa da Legambiente in collaborazione con CIAL e gli altri Consorzi del sistema CONAI – mette in evidenza i migliori sistemi di gestione dei rifiuti urbani.

Promossa da Legambiente, patrocinata dal Ministero per l’Ambiente e sostenuta da CIAL e dagli altri Consorzi del Sistema Conai, Comuni Ricicloni è un’iniziativa che, dal 1994, premia le comunità locali che hanno ottenuto i migliori risultati nella gestione dei rifiuti: raccolte differenziate avviate a riciclaggio, ma anche acquisti di beni, opere e servizi, tesi a valorizzare i materiali recuperati.

Un vero e proprio concorso, ormai consolidato nel tempo, che individua e gratifica gli sforzi compiuti dalle amministrazioni per limitare al massimo la produzione di rifiuti indifferenziati destinati allo smaltimento.

Si è tenuta ieri a Roma, presso gli spazi di Roma Eventi, la cerimonia conclusiva dell’edizione 2021 (basata sui dati del 2020).

Per ogni Regione sono stati premiati i vincitori assoluti per quattro categorie: comuni sotto i 5.000 abitanti, comuni tra i 5.000 e i 15.000 abitanti, comuni sopra i 15.000 abitanti e comuni capoluogo. Ad essi, come previsto dal regolamento, si sono aggiunti i vincitori per ogni categoria merceologica di rifiuto (alluminio compreso) assegnati dai singoli consorzi di riferimento preposti al loro recupero e al loro smaltimento.

I vincitori della categoria Alluminio

Cagliari, Fiumicino (RM) e Savona: sono i tre Comuni vincitori del premio Comuni Ricicloni di quest’anno, categoria raccolta differenziata degli imballaggi in alluminio. Per ognuno di essi, a ricordo del contest, è stata predisposta una targa dal valore simbolico consegnata sul palco alle autorità presenti da Giuseppina Carnimeo, Direttore Generale CIAL.

Le motivazioni dei premi CIAL

– COMUNE DI CAGLIARI (abitanti 154.267 – kg/abitanti 1,791) – Nel Comune di Cagliari le fasi di raccolta vengono effettuate attraverso un sistema misto stradale e porta a porta, con il quale gli imballaggi in alluminio si differenziano con quelli in vetro. Le operazioni sono gestite dalle società De Vizia ed Econord che trattano il materiale raccolto in tutta la provincia, ponendosi per risultati fra i migliori nel sud Italia e Isole. Il materiale viene poi trattato presso la Ichnos Ambiente di Uta.

– COMUNE DI FIUMICINO – RM (abitanti 80.470 – kg/abitanti 1,056) – Nel Comune di Fiumicino le fasi di raccolta vengono effettuate attraverso un sistema porta a porta con il quale gli imballaggi in alluminio si differenziano con gli imballaggi in plastica. Le operazioni sono gestite da un ATI composto dalle società Gesenu, Paoletti e Coplat, che conferisce il materiale raccolto al centro di selezione Plast Srl con il quale CIAL lavora per servire gran parte del territorio.

– COMUNE DI SAVONA (abitanti 60.442 – kg/abitanti 1,403) – Nel Comune di Savona le fasi di raccolta vengono effettuate attraverso un sistema misto stradale, per il 90% del territorio, e porta a porta per il rimanente 10%, con il quale gli imballaggi in alluminio si differenziano insieme al vetro. Le operazioni sono gestite dalle società ATA SpA ed Ecolvetro, con le quali CIAL ha un rapporto più che consolidato che ha sempre portato, negli anni, ottimi risultati. Da segnalare che Savona, con l’area del porto, è per CIAL anche l’hub di riferimento per la raccolta delle lattine in alluminio sulle navi da crociera.

La raccolta differenziata dell’alluminio in Italia

Con 47.400 tonnellate di imballaggi in alluminio riciclate nel 2020, pari al 68,7% delle complessive 69.000 tonnellate immesse sul mercato – cui vanno aggiunte 4.500 tonnellate di imballaggio sottile destinato alla termovalorizzazione – l’Italia si conferma anche per il 2020 tra le eccellenze a livello europeo per quantità di alluminio riciclato prodotto.

Il risultato, vitale per un Paese la cui produzione di alluminio si basa al 100% sul riciclo, ha consentito di evitare emissioni serra pari a 355mila tonnellate di CO2 e risparmiare energia per oltre 153mila tonnellate equivalenti di petrolio. Un traguardo eccezionale, reso possibile grazie all’azione combinata di istituzioni, imprese, operatori, cittadini e Comuni.

In particolare, sono oggi 5.448 (+42 rispetto al 2019) i Comuni e circa 47 milioni i cittadini attivi nella raccolta differenziata dell’alluminio con cui CIAL collabora, nell’ambito dell’Accordo Quadro Anci-Conai, su tutto il territorio nazionale.

Numeri che hanno consentito di mantenere il trend positivo della raccolta differenziata gestita dal Consorzio negli ultimi anni, seppur con un calo sia dell’immesso (-6%) sia delle quantità riciclate (-7%) riconducibile alla crisi economico-industriale che ha colpito il Paese e il sistema globale in seguito alla pandemia da Covid-19. Gli imballaggi in alluminio in uso e riciclabili al 100% e all’infinito sono: lattine per bevande, scatolette e vaschette per alimenti, il foglio sottile in alluminio, bombolette spray, tubetti, tappi e chiusure.

I numeri e i risultati 2020 di CIAL

– 250 imprese consorziate

– Oltre 442 operatori convenzionati, 221 piattaforme e 12 fonderie su tutto il territorio nazionale garantiscono la raccolta, il trattamento, il riciclo e il recupero dell’alluminio

– 5.448 Comuni (oltre il 68% dei Comuni italiani attivi) collaborano con CIAL alla raccolta differenziata degli imballaggi in alluminio, con 47 milioni di cittadini coinvolti (il 78% degli abitanti italiani serviti)

– Incremento medio nell’ultimo triennio del 9% della raccolta differenziata

– Quantità di imballaggi in alluminio immesse nel mercato italiano: 69.000 tonnellate

– Recupero totale degli imballaggi in alluminio in Italia (quota di riciclo + quota di imballaggi avviati a recupero energetico): 51.900 tonnellate.

— Riciclo: 47.400 tonnellate di imballaggi in alluminio, pari al 70% del mercato

— Recupero energetico: 4.500 tonnellate (quota di imballaggio sottile che va al termovalorizzatore)

– Grazie al riciclo di 47.400 tonnellate di imballaggi in alluminio sono state evitate emissioni serra pari a 355mila tonnellate di CO2 e risparmiata energia per oltre 153mila tonnellate equivalenti petrolio

AL 100% responsabile – Leggero, per niente inquinante, riutilizzabile al 100% e per infinite volte. Robusto ma duttile, resistente ma malleabile, bello a vedersi e durevole nel tempo… l’alluminio è utilizzato oggi in svariati ambiti per la produzione di milioni di prodotti e di svariate tipologie di packaging/imballaggi. Queste sue caratteristiche intrinseche lo rendono un alleato fondamentale per modelli sostenibili di produzione e di consumo improntati su un utilizzo efficiente delle risorse naturali. Proprio così, l’alluminio è a tutti gli effetti un materiale ‘permanente’. Basti pensare che oltre il 75% di quanto ne è stato da sempre prodotto è tutt’ora in circolazione. E questo grazie alla sua capacità di non disperdere mai, anno dopo anno, riciclo dopo riciclo, nessuna delle sue proprietà originali.

CIAL – Consorzio Nazionale Imballaggi Alluminio nasce nel 1997 con il compito di avviare a riciclo e recupero gli imballaggi di alluminio, alla fine del loro ciclo di vita, provenienti dalla raccolta differenziata fatta dai Comuni, contribuendo così al recupero di una preziosa materia prima, evitando sprechi e salvaguardando l’ambiente. Lattine per bevande, scatolette, vaschette, bombolette e foglio sottile in alluminio diventano, quindi, risorse fondamentali e imprescindibili per una crescita economica sostenibile e pulita, proprio come l’industria italiana del riciclo, tra le prime al Mondo per le importanti performance ambientali che riesce a esprimere. È per il rispetto dell’ambiente, per l’eliminazione delle discariche e per la valorizzazione economica di risorse riutilizzabili che CIAL opera da oltre 20 anni nel nostro Paese – per nome e per conto delle imprese consorziate (produttori e utilizzatori di imballaggi in alluminio e riciclatori e recuperatori) – promuovendo la raccolta e il recupero e sensibilizzando milioni di cittadini con la collaborazione delle pubbliche amministrazioni.

GreenPlast tecnologie e sostenibilità. Promaplast srl presenta GREENPLAST, la nuova mostra-convegno dedicata a materiali, tecnologie e processi di trasformazione della plastica e della gomma, con focus su sostenibilità, recupero, riciclo ed efficientamento energetico.

Raccontare e promuovere la sostenibilità di un materiale versatile e centrale nei consumi quotidiani: la plastica

Nasce con questo intento GREENPLAST, la nuova mostra-convegno che risponde alla necessità di raccontare la plastica anche dal punto di vista delle best practice a favore dell’ambiente.

Dal 3 al 6 maggio 2022, a Rho-Pero, Fiera Milano ospiterà l’intera filiera delle materie plastiche e della gomma per una manifestazione dedicata alle soluzioni innovative elaborate dalle aziende in merito alla sostenibilità ambientale, all’efficientamento energetico, al Reduce-Reuse-Recycle e all’economia circolare. Macroaree sulle quali da anni le imprese stanno investendo, dimostrando ancora una volta dinamismo e competitività.

GREENPLAST, organizzata da Promaplast srl, consentirà quindi agli operatori italiani e stranieri di apprezzare l’offerta tecnologica del settore, anche in chiave Industria 4.0, con particolare riferimento al Made in Italy che, fin dall’affermarsi (ormai molti anni orsono) della coscienza ambientale soprattutto nei Paesi più sviluppati, spicca in tutto il mondo per il proprio profilo hi-tech.

Nei padiglioni troveranno spazio le principali aziende italiane e straniere della filiera in grado di proporre le soluzioni più avanzate a favore della sostenibilità ambientale:

– materie prime vergini a basso impatto e con limitato carbon footprint, materie prime-seconde, biopolimeri, additivi

– semilavorati e prodotti finiti ottenuti con materiali innovativi, riciclati e a base bio

– macchine, attrezzature, impianti a basso consumo energetico e performanti, progettate per svolgere processi produttivi efficienti, anche con l’uso di materiali riciclati, innovativi, bio-based

– impianti e macchinari per la selezione, il trattamento e il riciclo di materie plastiche e gomma, in linea e post-consumo

– servizi e consulenze per il settore della trasformazione nel suo complesso (con riferimento a tutti i processi produttivi: dallo stampaggio a iniezione all’estrusione, dal soffiaggio corpi cavi alla termoformatura ecc.), il recupero e riciclo delle materie plastiche e della gomma

– enti, consorzi e organizzazioni varie operanti in particolare nel segmento del riciclo delle materie plastiche e della gomma.

Nell’ambito di GREENPLAST verrà ospitato anche un convegno internazionale, con la presenza di relatori di fama mondiale, dedicato alle tematiche della vetrina fieristica, con particolare declinazione sul comparto degli imballaggi e dei prodotti in plastica.

La nuova manifestazione si svolgerà in contemporanea con IPACK-IMA, mostra internazionale per l’industria dell’imballaggio e confezionamento, e la concomitanza dei due eventi non è casuale: l’affinità tra i due settori è confermata dal fatto che circa il 50% degli imballaggi è realizzato proprio in plastica (contenitori, bottiglie, film, ecc.) e dal mondo del packaging – o meglio dai suoi consumatori – proviene una crescente domanda di prodotti sostenibili. La contemporaneità consentirà quindi di mettere in mostra differenti mondi produttivi uniti da una forte complementarità.

Il progetto è pensato proprio per favorire le occasioni di contatto e di sviluppo, mettendo a disposizione dei visitatori un’offerta completa, grazie alla trasversalità di GREENPLAST e di IPACK-IMA e all’esperienza dei rispettivi organizzatori, che hanno alle spalle le Associazioni di categoria dei due macro-settori rappresentati: AMAPLAST (Associazione Nazionale Costruttori di Macchine e Stampi per Materie Plastiche e Gomma) e UCIMA (Unione Costruttori Italiani Macchine Automatiche per il Confezionamento e l’Imballaggio).

Inoltre, nello stesso periodo, il quartiere fieristico ospiterà anche Print4All (dedicata al mondo della stampa commerciale e industriale), Intralogistica Italia (soluzioni e sistemi integrati di movimentazione industriale, gestione del magazzino, stoccaggio dei materiali e picking) e, per la prima volta a Milano, Pharmintech (specializzata per farmaceutica, nutraceutica, cosmeceutica e biotecnologie), eventi caratterizzati da una logica di filiera e che vanno anche in parte a ricostituire il progetto “The Innovation Alliance”.

Nel 2023 il dialogo con la filiera della plastica riprenderà con la fiera triennale internazionale PLAST, definitivamente riprogrammata dal 5 all’8 settembre 2023. Sono già 30mila i metri quadrati riconfermati dagli espositori che, sin da ora, intendono assicurare la propria partecipazione.

Dal 3 al 6 maggio 2022, a Rho-Pero, Fiera Milano

Forum Retail capitolo 2. Il secondo appuntamento annuale di Forum Retail 2021 che raddoppia con la Main Conference del 28 ottobre (formato ibrido), preceduta da un incontro in Live Streaming il 27 ottobre

IKN Italy presenta il Capitolo 2 di Forum Retail e annuncia che si svolgerà su due giornate: la ventunesima edizione dell’evento, che rappresenta il più grande hub di networking tecnologico per la community del mondo del retail, quest’anno propone un format diverso e sempre più innovativo che consente un confronto continuo tra gli attori del settore.

All’appuntamento del 24 giugno (Capitolo 1), segue il secondo incontro che, a sua volta, si sdoppia su due date: la Main Conference, in programma in formato ibrido (in presenza + Live Streaming) il prossimo 28 ottobre, sarà preceduta da un incontro digitale il 27 ottobre.

La nuova data introdotta propone come argomenti del dibattito i 3 pillars per la spinta digitale: NextGen UE, Omnicanalità e Sostenibilità.

Nel dettaglio, i relatori si confronteranno su:

– Inspirational Speech – Next Generation Italia: il Piano per disegnare il futuro del Paese

– Tavola Rotonda – Dalle macerie della pandemia: il rilancio della ristorazione italiana come un’araba fenice fra sostenibilità e digitalizzazione

– Speech – Smart Retailer e Unique CX: cosa significa mettere l’IOT al servizio di brand e consumatori

– Tavola Rotonda – Next To 2022. Omnicanalità e Social: gli asset del nuovo commercio globale,

– Case History – “Ogni ordine è un desiderio – 16 gusti + 1”: il gelato si fa digitale con un e-commerce che aiuta i bambini in difficoltà

– Case History – Glocal e-retail: il futuro dell’e-commerce moda secondo Zalando, tra supporto ai negozi fisici e sostenibilità

– Market Vision – Cloud Transformation: come creare piattaforme uniformi omnicanali sicure e intelligenti

– Case History – Dal dark store al fast delivery: la rivoluzione dell’e-commerce che promette una CX in 10 minuti

– International Speech – Everdrop, the dissolvable cleaning tablet arrives in Italy

– Tavola Rotonda – EU 2030 al nuovo ruolo del digitale: i nuovi progetti delle Next Gen che cambieranno il nostro futuro.

Il Capitolo 2 seguirà con la Main Conference in formato ibrido il 28 ottobre e sarà un’opportunità per entrare in contatto con CEO, Direttori Generali, Chief Marketing & Innovation Officer per apprendere come stanno rimodulando l’esperienza del cliente, bilanciando gli equilibri tra fisico e online.

Le due date propongono nomi di spicco del mercato nazionale e internazionale provenienti da diversi settori:

– Claudio Baitelli , CEO & General Manager Alice Pizza

– Lorenzo Barberio – General Manager Hong Kong, Macau & Taiwan Safilo

– Pierluigi Cocchini, CEO Rinascente

– Alessandro Melzi, Franchise & Expansion Spain, Portugal, Italy, France and Greece Levi’s Strauss & Co.

– Fabio Novembre, Architetto e Designer, Studio Fabio Novembre

– Giovanni Panzeri, Chief Commercial Officer Gorillas

– Mauro Porcini, SVP & Chief Design Officer PepsiCo

– Martina Rodini, Founder OroBio Cosmetics

– Giorgio Santambrogio, Amministratore Delegato Gruppo VéGé

– Gabriele Veronesi, Brand Manager Italy Swatch & Flik Flak

– Riccardo Vola, General Manager Southern Europe (France, Italy, Spain) and Gift Cards Zalando

E inoltre:

– connessa dalla Spagna: Chiara Castellani – Chief Marketing Officer Miin Korean Cosmetics

– connesso dalla Germania: David Löwe, Co-Founder Everdrop

– connesso da Dubai: Paolo Nazzari – Vice Segretario Italian Industry & Commerce Office in the UAE

Forum Retail 2021 coinvolge diversi settori: Fashion & Accessories, GDS, Consumer Goods, TelCo & Media, Pharma & Healthcare, Luxury, Banking, Leisure, Real Estate e Ho.Re.Ca.

Community OnRetail

OnRetail è la community di IKN Italy dedicata al settore: mette a disposizione dei professionisti del Retail contenuti e aggiornamenti continui con conferenze, formazione tecnica, articoli, interviste e video. Attraverso canali tradizionali, digital e social offre la possibilità di condividere conoscenze, esperienze aziendali, best practice e innovazioni grazie al contributo dell’Advisory Board e dei maggiori esperti del settore. OnRetail rappresenta lo strumento più adatto per costruire una fitta rete di relazioni e interazioni tra tutti i professionisti attraverso grandi eventi e appuntamenti in cui confrontarsi con partner, colleghi e protagonisti del settore.

IKN Italy è l’acronimo di:

“I” come INSTITUTE: IKN Italy nasce da Istituto Internazionale di Ricerca. Grazie all’esperienza maturata in più di 30 anni di attività, si posiziona all’interno di una rete internazionale in grado di proporre sia tematiche di grande attualità e interesse, sia relatori di alto livello. La reale fotografia di IKN la “scattano” i numeri di questi 30 anni: oltre 70.000 partecipanti, 20.000 aziende e 10.000 tra relatori e docenti; numeri che posizionano IKN leader indiscusso nel suo settore.

“K” come KNOWLEDGE: ricerca continua e ascolto del mercato garantiscono a IKN Italy lo sviluppo di una formazione e informazione uniche, esclusive e non “googlabili”, fruibili in modalità sia fisica sia online, per ispirare il cambiamento e promuovere l’innovazione nelle aziende.

I settori nei quali IKN è presente sono: Farmaceutico e Dispositivi Medici, Energy & Utilities, Sanità, Banca e Assicurazioni, Retail e GDO, Industrial, Logistica, Green & Sostenibilità, Marketing e Vendite, Project Management.

“N” come NETWORKING: La rete di IKN Italy permette di organizzare eventi e iniziative formative che diventano occasioni di incontro per condividere esperienze uniche e sviluppare nuove partnership. Le iniziative di IKN Italy generano relazioni ad alto valore aggiunto, attraverso incontri B2B qualificati.

L’Azienda è certificata UNI EN ISO 9001 : 2008 e qualificata per la presentazione di piani formativi finanziati da organi istituzionali e fondi interprofessionali.

27 e 28 ottobre

– BYinnovation è Media Partner di Forum Retail

Pellet non certificati distruggono le foreste senza controllo in tutta Europa. Greenpeace: questa non è energia rinnovabile.

Secondo una nuova ricerca commissionata da Greenpeace Paesi Bassi, le norme dell’Unione Europea e i sussidi nazionali che incoraggiano l’uso di biomassa legnosa (legna e pellet) per soddisfare gli obiettivi di energia rinnovabile stanno causando la distruzione e il degrado delle foreste europee.

Lo studio analizza in particolare il caso dell’Estonia, il secondo esportatore europeo di pellet a uso energetico dopo la Lettonia, mostrando come i criteri adottati dalla Ue non siano sufficienti per fermare la perdita di biodiversità dovuta alla deforestazione.

L’Italia è tra i principali importatori di legno estone insieme a Paesi Bassi, Belgio, Danimarca e Regno Unito.

La Commissione ha pubblicato il pacchetto di aggiornamenti alla normativa europea in materia di clima ed energia, che include una revisione della direttiva sulle energie rinnovabili e dei relativi criteri sulla bioenergia. Le bozze trapelate mostrano tuttavia che le modifiche prese in considerazione dalla Commissione non vanno al cuore del problema.

Tenendo conto della deforestazione e del degrado forestale, l’uso di biomassa prelevata direttamente dalle foreste e destinata alla produzione di calore ed energia su larga scala ha un impatto climatico spesso paragonabile a quello dei combustibili fossili.

“Non possiamo combattere i cambiamenti climatici abbattendo alberi per bruciarli”, dichiara Martina Borghi, campagna foreste di Greenpeace Italia. “Per raggiungere gli obiettivi sulle energie rinnovabili, l’Ue deve smettere di conteggiare anche la combustione di legno prelevato direttamente dalle foreste, indipendentemente dal fatto che provenga da alberi tagliati appositamente per essere bruciati o da scarti di altri processi. I governi nazionali devono smettere di sovvenzionare la distruzione delle foreste”.

Secondo il rapporto appena pubblicato da Greenpeace, Graanul Invest, il più grande produttore di pellet d’Europa, con sede in Estonia, è implicato nella distruzione di foreste ricche di biodiversità, al prosciugamento di torbiere e al taglio degli alberi lungo sponde fluviali, con conseguenze gravi anche sulla conservazione del suolo.

ph. © Enrico Rainero

Rigenerazione. Transizione ecologica. Comunità. Educazione. Sono le quattro parole chiave evocate da Carlo Petrini, il presidente di Slow Food, e che rappresentano la missione a cui il mondo è chiamato fin da subito, la via da percorrere per giungere al traguardo, lo strumento individuato da Slow Food e l’arma con la quale combattere. Petrini rivendica il lavoro fatto in oltre trent’anni di attività associativa e rilancia, fissando gli obiettivi per il futuro.

“C’è un termine, un concetto, che è destinato a ritornare frequentemente nei prossimi tempi. È il verbo rigenerare” dice Carlo Petrini. Rigenerazione dei suoli e degli ecosistemi, certo, ma non solo: ad aver bisogno di essere rigenerato è l’approccio alla produzione, alla distribuzione e al consumo alimentare. E, in un certo senso, anche il modo in cui intendiamo la vita di ogni giorno: «Viviamo un periodo di passaggio verso un’altra epoca storica, cioè la transizione ecologica. Forse, in Italia, non abbiamo ancora le idee sufficientemente chiare su che cosa sia – ha aggiunto il presidente di Slow Food – Io penso che occorra avere chiarezza sul fatto che significhi cambiare un modello che, a partire dalla rivoluzione industriale, ci sta portando verso l’estinzione dell’homo sapiens sapiens”.

Il modello – che non è solo organizzazione sociale, ma anche produzione economica – proposto da Slow Food è quello delle comunità.

Negli ultimi quattro anni (cioè dal settimo Congresso internazionale di Slow Food, quello di Chengdu, in Cina, del 2017) sono nate Comunità Slow Food in tutto il mondo, di cui 251 soltanto in Italia.

Il nuovo obiettivo, ha spiegato Petrini, dev’essere quello di “aprirci ancora di più, coinvolgendo attivamente chi fa formazione. Non può esserci transizione ecologica senza cultura, per questa ragione dobbiamo far sedere allo stesso tavolo contadini e insegnanti, pastori e professori”.

A questo lavoro sarà chiamato anche il nuovo Comitato Esecutivo di Slow Food, l’organo politico dell’associazione braidese che viene rinnovato proprio nella due giorni del Congresso Nazionale del 2 luglio.

Un mondo nuovo, quello che ci aspetta

Secondo Slow Food deve fondarsi su due princìpi: la sostenibilità e la tutela della biodiversità.

“Non vanno intesi solamente come universo di valori – ha ricordato il ministro delle Politiche agricole, alimentari e forestali, Stefano Patuanelli, il cui video di saluti istituzionali è stato proiettato al momento dell’apertura dei lavori – ma come azioni concrete e incisive da attuare lungo tutta la filiera. Occorre tenere a mente che i contadini possono svolgere un ruolo fondamentale nella salvaguardia della terra e nella gestione della biodiversità, essendo una componente chiave dell’economia rurale e nella produzione di un cibo che dev’essere espressione del territorio, delle pratiche tradizionali e dell’identità culturale, elementi da cui ripartire per pensare al futuro in chiave collettiva. Fondamentale è la salvaguardia della biodiversità come orientamento a una distribuzione delle risorse rispettosa delle capacità ambientali, in grado di rimettere al centro stretto rapporto tra l’uomo e l’ambiente”.

Il saluto e l’eredità del Comitato Esecutivo uscente

Atto conclusivo del mandato del Comitato Esecutivo eletto nel 2018 nel corso del IX Congresso nazionale di Slow Food Italia, svoltosi a Montecatini Terme. “È sempre stato con spirito di servizio che abbiamo affrontato il nostro mandato, con la consapevolezza di avere una grande responsabilità nel servire Slow Food, le sue idee e i suoi valori che sono anche i nostri valori, servire la sua rete associativa, ogni singolo socio” ha dichiarato Giorgia Canali, intervenendo a nome dell’interno Comitato Esecutivo. “Sappiamo di essere solo all’inizio di questo percorso di allargamento di quella famiglia che è la rete di Slow Food in Italia e che questo percorso sarà tanto più positivo quanto più energia sapremo investire nel coltivare le relazioni tra le diverse anime che compongono la nostra rete.

La sfida è anche quella della ri-generazione del movimento. Si tratta di prendere coscienza dell’incompiutezza di quel che sappiamo e il bisogno di non smettere mai di formarci e informarci. Formazione e rigenerazione sono concetti che possono alimentarsi l’un l’altro in modo virtuoso”.

E proprio l’impegno nella formazione è stato uno degli obiettivi prioritari nel programma di mandato degli ultimi anni: “Grazie a un bando del ministero del Lavoro abbiamo dato vita al progetto Slow Food in Azione – ha concluso Canali -, un intenso lavoro di ricerca sui territori che ha portato, tra le altre cose, a catalogare 185 nuovi prodotti italiani sull’Arca del Gusto di Slow Food”.

In totale, in Italia, i prodotti catalogati oggi sono 1077.

Un buon proposito per il futuro?

Lo suggerisce Carlo Petrini: “Dietro a ognuno di questi c’è una comunità che lavora, che si adopera per la difesa di un prodotto. Dobbiamo darci come obiettivo quello di rendere Presìdi Slow Food tutti i prodotti dell’Arca”.