Category: Real Estate – City

Energy Efficiency Report 2024 di Energy-Strategy, School of Management Politecnico di Milano. EPBD Casa Green: adeguarci alla direttiva europea costerebbe 180 miliardi al 2030, ma andrebbe efficientato il 43% dei vecchi immobili di classe G.

Circa 180 miliardi di euro

Tanto ci costerebbe adeguarci alla direttiva UE Casa Green (Energy Performance of Buildings Directive) qualora venisse recepita dall’Italia, stando a un modello elaborato ad hoc da Energy&Strategy della School of Management del Politecnico di Milano. Una cifra comparabile con quanto è stato speso nell’ultimo triennio tra superbonus, ecobonus e bonus casa, ma che per essere efficace dovrebbe essere “spalmata” su un numero davvero molto più ampio di edifici, in particolare quelli nelle peggiori condizioni appartenenti alla classe G, che sono circa 5 milioni (il 40% dell’intero parco immobiliare italiano) e andrebbero adeguati per quasi la metà.

Interventi che l’Italia dovrà comunque fare, prima o poi, o non raggiungerà gli obiettivi di decarbonizzazione che si è data.

Secondo Casa Green, che definisce i requisiti e i target da conseguire entro il 2030 per immobili residenziali e non, nuovi e ristrutturati, dovremmo ridurre il consumo di energia primaria per gli edifici a uso abitativo del 16% rispetto al 2020, quindi di 6,32 Mtep (milioni di tonnellate equivalenti di petrolio, passando da 39,49 Mtep a 33,17) e ben il 55% di questo risparmio (3,46 Mtep) dovrebbe riguardare gli immobili di classe G, che sarebbero da efficientare almeno per il 43%, in metratura o in numero di edifici.

Stando all’analisi contenuta nell’ultimo Energy Efficiency Report 2024 di E&S – illustrato al Politecnico di Milano e discusso con le molte aziende partner della ricerca – l’intervento costerebbe tra i 93 e i 103 miliardi di euro, a cui andrebbero aggiunti circa altri 80 per coprire il restante 45% dell’obiettivo, intervenendo sugli edifici delle altre classi energetiche.

Il conto complessivo si attesterebbe così attorno ai 180 miliardi di euro (tra 169 e 187).

“A differenza di quanto fatto nel recente passato bisognerà intervenire in maniera molto più estensiva sul territorio in termini di numero di edifici – commenta Vittorio Chiesa, direttore di E&S – sempre che il comparto dell’edilizia possa gestire un numero enorme di cantieri in così pochi anni e anche che i prodotti e i materiali siano disponibili, e a un prezzo in linea con quanto previsto dalle stime. Parte di queste risorse potrebbe (o dovrebbe) arrivare da un nuovo grande piano di finanziamenti europei, ma non basta, occorre una pianificazione attenta e la messa a punto di strumenti di supporto alla riqualificazione energetica degli edifici che oggi non è parte della nostra agenda politica, nonostante il PNIEC abbia rivisto al rialzo i target di riduzione dei consumi annuali di energia finale al 2030 insieme agli obblighi di risparmio annuo. Senza interventi sul patrimonio edilizio – va ricordato – gli obiettivi di decarbonizzazione del Paese non saranno mai raggiunti e quindi l’Italia dovrà comunque dotarsi delle risorse necessarie per effettuare quegli investimenti, anche se eventualmente spalmati su un periodo più lungo”.

Efficienza energetica: investiti in Italia tra gli 85 e i 95 miliardi di euro nel 2023

Ma com’è andata nel 2023? Gli investimenti in efficienza energetica in Italia sono stati pari a circa 85-95 miliardi di euro, trainati dal settore residenziale, che con l’effetto del Superbonus ha fatto la parte del leone (55-59 miliardi di euro, il triplo dei 20 miliardi scarsi spesi nel 2022), e dal terziario (25-29 miliardi).

Decisamente poco rilevanti invece la Pubblica Amministrazione, i cui investimenti sono supportati principalmente da PREPAC, PNRR e Conto Termico, e il settore industriale, che ha tuttavia registrato un aumento del 20% rispetto al 2022.

Il boom degli investimenti nel settore residenziale ha rappresentato un’indubbia opportunità per il comparto dell’efficienza energetica, spingendo in particolare quegli interventi che prima del superbonus erano invece relegati a un ruolo più marginale, come il cappotto termico e i serramenti, oggi quasi il 50% del totale. Ma cosa succederà ora che tutte le forme di “bonus” sono uscite di scena o sono state drasticamente ridimensionate?

“Il quadro è piuttosto complesso e incerto – spiega Federico Frattini, vicedirettore di E&S e responsabile del Report-: da un lato, nonostante le recenti elezioni possano eventualmente cambiare le carte in tavola, l’Europa ha alzato l’asticella degli obiettivi, con l’Energy Efficiency Directive (EED) e soprattutto con l’Energy Performance of Buildings Directive; dall’altro lato, l’indice di propensione agli investimenti in efficienza energetica misurato dalla nostra survey è decisamente in calo e sono molte le preoccupazioni degli operatori riguardo al futuro del mercato”.

Non a caso, se guardiamo al futuro dell’efficienza energetica attraverso l’indice Odyssee-Mure (calcolato sulla media di 3 sotto-indicatori – livello attuale, trend e policies – misurati da 0 a 1) l’Italia si colloca al 22° posto tra i 27 Paesi appartenenti alla UE.

E l’industria? L’incertezza rischia di dimezzare l’adozione del fotovoltaico e gli interventi sui processi

E&S ha condotto un sondaggio sullo stato dell’efficienza energetica nelle imprese italiane, raccogliendo tra aprile e maggio 2024 le risposte di 454 aziende di differenti settori industriali: circa il 45% degli interpellati non ha effettuato per nulla investimenti nel corso del 2023, mentre il 55% che lo ha fatto ha acquistato soprattutto (43%) tecnologie hardware, con un esiguo 9% che ha investito anche in software.

Alla base degli investimenti c’è, e ci sarà anche nei prossimi anni, la volontà di ridurre i consumi, seguita dalla sensibilità del management verso i benefici economici e ambientali, che rappresenterà, specialmente per le tecnologie hardware, un fattore di scelta sempre più centrale. Al contrario, la principale barriera all’adozione è il tempo di ritorno dell’investimento, considerato troppo lungo dalle aziende: questo, insieme all’incertezza normativa, conferma la necessità di incentivi stabili.

Ma il vero campanello d’allarme riguarda le volontà di investimento per i prossimi 5 anni, da cui emerge chiaramente un rallentamento, addirittura un dimezzamento o più, negli investimenti complessivi in efficienza energetica: un’analisi comparata tra i risultati della survey e i dati contenuti nel precedente Energy Efficiency Report 2023 evidenzia infatti un significativo calo d’interesse nel puntare su tecnologie come il fotovoltaico e i sistemi di aria compressa, e di intervenire sui processi produttivi.

Le ESCo in Italia: quali prospettive per il futuro?

Un’altra survey è poi stata condotta tra le imprese dei servizi di efficienza energetica, coinvolgendo 84 aziende fra ESCo indipendenti ed ESCo appartenenti a grandi Utility, per un fatturato complessivo di circa 930 milioni di cui il 60% (557 milioni) nel comparto civile.

Il fotovoltaico si conferma una delle tecnologie di punta dell’offerta delle ESCo nel comparto del civile, proposta da oltre il 75% dei rispondenti, in particolare nel settore PA (97%) e Residenziale (86%). La tipologia di contratto più diffusa è quello “chiavi in mano”, indipendentemente dal settore di riferimento, e va rilevato come la modalità EPC con rischio finanziario del cliente sia estremamente poco diffusa. Pare quindi evidente, nonostante da tempo nel settore sia in atto una concentrazione degli operatori, che la logica di servizio energetico e il collegamento dei risultati di risparmio agli interventi effettuati non sia ancora giunta a maturazione.

CELLIA vince Premio Compasso d’Oro ADI 2024. La facciata interattiva per immobili più efficienti e tecnologici è ideata da Progetto CMR e sviluppata con Gruppo Focchi.

Mitsubishi Electric è partner del progetto “CELLIA®”

Le nostre abitazioni e uffici sono diventati ormai spazi che devono offrire un’esperienza di qualità, luoghi confortevoli che si adattano al cambiamento climatico spingendosi sempre più nella direzione della sostenibilità, della sicurezza e della flessibilità. È proprio nel rispetto di tutte queste esigenze che è nato “CELLIA®” – ideato da Progetto CMR, sviluppato e brevettato in sinergia con il Gruppo Focchi – un nuovo modello di facciata interattiva completamente personalizzabile nelle finiture, nelle dimensioni e nei livelli prestazionali, interamente realizzato in stabilimento mediante sistemi di ingegnerizzazione evoluta.

CELLIA® consente l’integrazione, in un’unica cellula interattiva, dell’impianto di climatizzazione e ventilazione, del cablaggio, dei sistemi schermanti (fissi con brise soleil verticali/orizzontali e mobili mediante tende tecniche), della produzione energetica.

Per la climatizzazione, in fase prototipale, la società di progettazione integrata Progetto CMR ha selezionato le soluzioni di Mitsubishi Electric che, per la loro adattabilità, si installano agilmente nella cellula della facciata. Potendo contare su un’estrema versatilità, CELLIA® con i sistemi dell’azienda giapponese può essere adottata in qualsiasi tipologia di edificio sia su opere ex-novo sia su strutture esistenti senza necessità di spostare le persone che vi abitano e vi lavorano.

È proprio grazie all’innovazione contenuta all’interno di questo progetto, che CELLIA® è entrata nella rosa dei finalisti per poi aggiudicarsi il prestigioso Compasso d’Oro ADI – premio nato nel 1954 da un’idea di Gio Ponti per valorizzare la qualità dei prodotti del design italiano – dichiarata dal Ministero per i Beni e le Attività Culturali di “eccezionale interesse artistico e storico”.

“Siamo davvero onorati di aver aderito a questo progetto che si è rivelato essere così valido e all’avanguardia tanto da essere insignito del prestigioso Compasso d’Oro ADI. Grazie alla partecipazione al visionario progetto CELLIA® di Progetto CMR con Gruppo Focchi stiamo contribuendo a rimodellare e dare slancio al comparto delle costruzioni in un modo del tutto nuovo”, ha dichiarato Fabrizio Maja, Branch Vice President di Mitsubishi Electric.

Mitsubishi Electric Corporation, con oltre 100 anni di esperienza nella fornitura di prodotti affidabili e di alta qualità, è riconosciuta quale azienda leader a livello mondiale nella produzione, nel marketing e nella commercializzazione di apparecchiature elettriche ed elettroniche utilizzate nell’informatica e nelle telecomunicazioni, nella ricerca spaziale e comunicazioni satellitari, nell’elettronica di consumo, nella tecnologia per applicazioni industriali, nell’energia, nei trasporti e nelle costruzioni.

Nell’area EMEA è presente dal 1969 con venti filiali: Regno Unito, Germania, Francia, Italia, Spagna, Portogallo, Paesi Bassi, Svezia, Irlanda, Repubblica Ceca, Belgio, Russia, Polonia, Slovacchia, Turchia, Emirati Arabi Uniti, Norvegia, Ungheria, Romania e Grecia. La filiale italiana, costituita nel 1985, opera con tre divisioni commerciali: Climatizzazione – climatizzazione per ambienti residenziali, commerciali e industriali, riscaldamento, deumidificazione e trattamento aria; Automazione Industriale e Meccatronica – apparecchi e sistemi per l’automazione industriale; Automotive – sistemi e componenti per il controllo dei dispositivi di auto e moto veicoli. Viene inoltre supportata la vendita per i Semiconduttori – componentistica elettronica.

Mitsubishi Electric arricchisce la società con la tecnologia nello spirito del suo corporate statement “Changes for the Better”.

Mercato Smart city 2023 vale 1 miliardo di euro in Italia. Il 2023 ha segnato un risultato storico per il mondo delle Smart City.

Per la prima volta, infatti, il mercato italiano ha raggiunto un miliardo di euro, +11% rispetto al 2022. Allo stesso tempo, però, l’anno appena trascorso ha segnato una crescita meno marcata rispetto agli anni precedenti (+23% nel 2022), frenata dalle priorità dettate dal PNRR e dai tentennamenti su alcuni fondi del Piano destinati ai comuni. Altre zone del mondo corrono di più. Nel 2023 il mercato della Smart City è cresciuto mediamente del 21,9% in Europa, nel 20% negli Stati Uniti e del 20,6% in Asia.

Nel 2023 aumentano i comuni che hanno avviato progetti legati alla Smart City (12% contro il 10% del 2022). Considerando gli investimenti pubblici nel 2023, il 23% del valore di mercato è dato da iniziative legate all’illuminazione pubblica e il 21% alla Smart Mobility. A seguire Smart Metering e Smart Grid. Permangono però ostacoli significativi allo sviluppo di queste tecnologie: la carenza di personale (52%), la mancanza di risorse economiche (48%) e di competenze interne ai comuni (47%). I comuni che sono riusciti, nonostante tutto, a portare avanti progetti di Smart City hanno poi effettivamente colto benefici in linea o addirittura superiori alle aspettative (78%). L’86% dei comuni ha inoltre intenzione di avviare progetti nei prossimi tre anni.

Le città Smart sono percepite dai loro abitanti come più sostenibili (50% vs 36% di chi abita in città non considerate Smart), inclusive (50% vs 32%), innovative (49% vs 25%) ed efficienti (49% vs 34%). Gli Italiani considerano Milano come la città più smart d’Italia. A seguire Bolzano e Trento.

Sono alcuni risultati della ricerca dell’Osservatorio Smart City della School of Management del Politecnico di Milano*, presentata oggi al convegno “Smart City: alla ricerca di una strategia vincente”.

“Nell’ultimo anno il mercato della Smart City è aumentato, ma a ritmi più contenuti rispetto agli anni precedenti – spiega Giulio Salvadori, direttore dell’Osservatorio Smart City -. Un rallentamento legato al PNRR, una vera e propria “lama a doppio taglio” per i comuni italiani. Da una parte ha portato con sé ingenti investimenti e riforme che potranno abilitare molte progettualità per rendere più smart i nostri territori. Dall’altra, è stato uno strumento “totalizzante”, che non ha lasciato ai comuni molte risorse per sviluppare progetti caratterizzati da un alto livello di “smartness”. Il confronto con le principali economie mondiali, poi, non è positivo: 11 nazioni del G20 hanno già adottato una strategia sulle Smart City, ma tra queste non figura l’Italia”.

“Il futuro dei centri urbani intelligenti passerà anche da due trend che, seppur in ambiti diversi, stanno raccogliendo un grande interesse da parte dei comuni italiani – commenta Matteo Risi, direttore dell’Osservatorio Smart City -. Da una parte, la volontà di collaborare tra comuni per creare un ecosistema intelligente più ampio in un’ottica di Smart Land, un approccio ancora poco diffuso (23%), ma prospettato dal 59% di coloro che hanno sviluppato progetti. La seconda tendenza riguarda l’Intelligenza Artificiale. Circa un comune su 3, infatti, intende lavorare nel prossimo futuro utilizzando l’AI a supporto dei propri processi e delle proprie decisioni, sfruttandone la potenza e la versatilità, ma con un occhio attento alla gestione dei rischi e alle regole imposte dal nuovo AI Act”.

I Comuni

Una delle principali problematicità legate alle Smart City è che mancano figure tecniche con le competenze necessarie. Solo il 23% dei comuni italiani le possiede all’interno del proprio organico, il 21% si affida a esperti esterni, mentre il 56% non ha alcun tipo di competenza né interna né esterna (69% nei comuni di piccola dimensione). Le principali lacune riguardano l’uso di tecnologie innovative (67%), come IoT, AI e Digital Twin, oltre al possesso di concrete capacità di gestione di progetti (47%). Nel triennio 2021-2023 gli ambiti applicativi più adottati e di maggior interesse sono stati: Sicurezza e sorveglianza (65%), Coinvolgimento attivo dei cittadini (55%) e Illuminazione (51%). Nei prossimi tre anni, fino al 2027, crescerà ancor di più l’ambito della Sicurezza e sorveglianza (76%), mentre al secondo posto si collocheranno le Comunità energetiche rinnovabili (66%). A seguire il Coinvolgimento attivo dei cittadini (63%).

Quasi metà delle 44 città italiane con più di 100.000 abitanti possiedono una strategia o un approccio che presuppone un pensiero strategico riguardo alle Smart City. 9 comuni possiedono una strategia formalizzata e pubblica, mentre altri 12 hanno in corso e/o hanno concluso iniziative che si inseriscono in un approccio strategico non formalizzato o, se formalizzato, non di pubblico dominio. Non c’è, invece, alcuna parvenza di un piano strutturato per i restanti 23 comuni sopra ai 100.000 abitanti. Considerando tutti i comuni Italiani, sono il 7% le realtà locali che hanno dichiarato di adottare una strategia incentrata su questi temi, una scelta che ha poi garantito ottimi risultati dall’implementazione dei progetti di Smart City (oltre le loro aspettative nel 33% dei casi contro l’11% della media).

I cittadini

Il tema della Smart City si fa sempre più strada tra il grande pubblico. Secondo l’indagine svolta in collaborazione con BVA Doxa, il 69% degli intervistati, infatti, conosce il concetto, ma spesso ancora in modo superficiale. Milano è percepita come la città più Smart, seguita da Bolzano e Trento. Seguono diverse città del Centro-Nord, mentre il Sud e le Isole non rientrano nella top 10. La percezione dei cittadini sembra poi essere disallineata rispetto alla realtà: se i comuni italiani nell’ultimo triennio si sono occupati prevalentemente di sicurezza, engagement e illuminazione, agli occhi dei cittadini le principali iniziative realizzate sono altre e riguardano, ad esempio, la gestione digitale degli adempimenti e dei pagamenti (48%), il potenziamento della connettività (38%) e la raccolta dei rifiuti (38%). Nonostante questi disallineamenti, le città Smart sono comunque percepite dai loro abitanti come più sostenibili, inclusive, innovative ed efficienti rispetto a quelle che presentano un grado minore di “smartness”. Queste osservazioni mettono in luce la stima che i cittadini nutrono per i comuni attivi nel promuovere progetti che garantiscano benefici tangibili ai loro residenti. Infine, i cittadini pongono particolare enfasi sulla sicurezza urbana (60%) come priorità che essi darebbero ai comuni per i prossimi anni. Chiedono poi di investire nella sostenibilità, in energie rinnovabili e incentivi economici. Molti di loro, d’altronde, conoscono le CER e 6 italiani su 10 si dichiarano pronti a parteciparvi, aspettandosi vantaggi sia in termini di riduzione dell’impatto ambientale sia nel risparmio economico sulle bollette energetiche.

*La ricerca del 2023 è stata realizzata in collaborazione con: A2A Smart City, BVA Doxa, Dassault Systèmes, Edison Next, Enel X, Google Cloud e TIM Enterprise, IFAB – International Foundation Big Data and Artificial Intelligence for Human Development, Movyon, Municipia – Gruppo Engineering, Targa Telematics – Viasat; Almaviva, Blimp, Cassa Depositi e Prestiti (CDP), Cellnex Italia, Cyclomedia Technology B.V., Drimlab, Easypark Group, Gruppo Maggioli, Hikvision Italy, Lutech, Rekeep, Schréder, Simet, Urmet

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia.

Le attività sono svolte da un team di quasi 100 tra professori, ricercatori e analisti impegnati su circa 50 differenti Osservatori che affrontano i temi chiave dell’Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Beyond, Agenda Digitale, Artificial Intelligence, Big Data & Business Analytics, Blockchain & Web3, Business Travel, Cloud Transformation, Connected Car & Mobility, Contract Logistics “Gino Marchet”, Customer Experience B2b, Cybersecurity & Data Protection, Data Center, Design Thinking for Business, Digital & Sustainable, Digital B2b, Digital Content, Digital Identity, Digital Transformation Academy, Droni e Mobilità Aerea Avanzata, eCommerce B2c, EdTech, Export Digitale, Extended Reality & Metaverse, Fintech & Insurtech, Food Sustainability, FUTURES | Sense Making by System Thinking, HR Innovation Practice, Innovative Payments, Innovazione Digitale nella Cultura, Innovazione Digitale nel Retail, Innovazione Digitale nelle PMI, Intelligent Business Process Automation, International Observatory on Electronic Invoicing, Internet Media, Internet of Things, Life Science Innovation, Omnichannel Customer Experience, Platform Thinking Hub, Professionisti e Innovazione Digitale, Quantum Computing & Collaboration, Sanità Digitale, Smart AgriFood, Smart City, Smart Working, Smart Working nella PA, Software & Digital Native Innovation, Space Economy, Startup Hi-tech, Startup Thinking, Supply Chain Finance, Supply Chain Planning, Tech Company – Innovazione del Canale ICT, Travel Innovation

Smart Building Community per efficienza immobiliare. L’Italia è caratterizzata da un parco immobiliare obsoleto, che vede l’84,5% degli edifici italiani costruiti prima del 1990 (contro il 65,6% della Francia e il 75,3% della Germania), e da un basso tasso di rinnovamento edilizio, che in Italia è pari allo 0,85% all’anno (contro l’1,7% di Francia e Germania).

Considerando la posizione in cui l’Italia si trova attualmente, il tema della riconversione in ottica efficiente e smart degli edifici è di assoluta rilevanza, proprio in virtù dei benefici a livello ambientale ed economico per i cittadini attivabili.

Infatti, da un punto di vista ambientale, secondo le stime di The European House – Ambrosetti, nel Paese l’efficientamento degli edifici può portare ad una riduzione fino al 33% dei consumi energetici e fino al 5% di quelli idrici, abbattendo inoltre le emissioni di CO2 di circa il 20-24%. Da un punto di vista economico, invece, se gli edifici più vetusti del parco immobiliare italiano fossero dotati di tecnologie smart i cittadini risparmierebbero 17-19 miliardi di Euro netti all’anno e verrebbero abilitati investimenti per oltre 330 miliardi di Euro. Non per ultimo, in questo scenario potenziale, la filiera sarebbe in grado di abilitare la creazione di ulteriori 200 mila posti di lavoro qualificati e specializzati.

Tre sono le possibili direzioni chiave per agire a favore della trasformazione in chiave smart del patrimonio immobiliare del nostro Paese in modo da facilitare il contributo agli obiettivi di decarbonizzazione e riduzione dei consumi energetici previsti dal “Fit for 55” e dalla Direttiva Europea sulle Prestazioni Energetiche degli Edifici (EPBD).

1. Promuovere una revisione del sistema di incentivi

Secondo la Community Smart Building, è urgente una revisione del sistema di incentivi che permetta di valorizzare e includere tutte le componenti che rendono smart un edificio, legate sia all’organismo edilizio esterno che a quello interno. Gli incentivi sono uno strumento imprescindibile per favorire gli interventi da parte di cittadini, aziende e pubbliche amministrazioni, con aiuti fiscali ed economici che possono facilitare i lavori. La revisione dovrà essere finalizzata a incentivare la messa a norma digitale delle abitazioni, sia per gli edifici in fase di nuova costruzione sia per gli edifici in ristrutturazione.

2. Introdurre un “Libretto della casa” a valenza legale

Per mappare in modo puntuale gli interventi e perché questi abbiano un riscontro dimostrabile per il proprietario, sia in termini di sicurezza che di valore dell’immobile, la Community propone di istituire un “Libretto della casa” a valenza legale che sia riconosciuto da tutti gli stakeholder connessi al settore residenziale. Per essere efficace, il Libretto dovrebbe rispettare alcune caratteristiche, quali:

– Essere rilasciato da un esperto qualificato e certificato

– Certificare e tenere traccia di tutti gli interventi effettuati negli edifici, sia di nuova costruzione sia in via di ristrutturazione o riqualificazione energetica

– Garantire una mappatura delle tecnologie smart disponibili, aggiornata annualmente e coordinata con gli incentivi disponibili

– Indicare i benefici attesi in termini di risparmio energetico, economico e di riduzione delle emissioni, nonché i benefici legati alla salute e al comfort

– Contenere informazioni sul potenziale sostegno finanziario e tecnico

Mettere a norma per mettere a reddito: valorizzare dal punto di vista monetario gli interventi smart che permettono la messa a norma digitale dell’edificio

3. Rafforzare e costruire le competenze necessarie alle filiere industriali delle tecnologie dell’Edificio Intelligente

Sul tema formazione e competenze, la Smart Building Community ha identificato alcune linee d’azione concrete, tra le quali le principali sono:

– Sviluppare nuovi programmi di formazione in materia di Smart Building, attraverso esperienze pratiche e con chiari risultati di apprendimento, in termini di qualifiche professionali, a supporto di tutti gli operatori della filiera estesa.

– Creare un cluster nazionale sulle tecnologie degli Edifici Intelligenti e istituire in questo contesto un centro di competenza e di trasferimento tecnologico che colleghi sistema della ricerca e mondo delle imprese, dove è possibile consultare online i corsi disponibili.

– Rendere obbligatoria la formazione nel caso di grandi appalti pubblici di riqualificazione edilizia, istituendo ad esempio una clausola condizionata alle competenze in tema di riqualificazione smart.

Oltre a un lavoro sulle competenze mancanti e quindi da “costruire”, è necessario anche rafforzare i sistemi di formazione già esistenti potenziando i programmi formativi attraverso curricula dedicati al settore degli Smart Building, incentivando la collaborazione tra aziende e ITS attraverso tirocini mirati a sviluppare le competenze necessarie alla filiera e istituendo percorsi di formazione dedicati alle competenze informatiche necessarie per la gestione di un Edificio Intelligente.

In occasione dell’evento, sono state inoltre portate all’attenzione degli interlocutori istituzionali le evidenze della ricerca realizzata da The European House – Ambrosetti sulla conoscenza del concetto di Smart Building, che confermano la necessità di favorire una maggiore consapevolezza sul tema. Una vasta maggioranza degli italiani (oltre il 64%) ha dichiarato di avere informazioni scarse, generiche o nulle riguardo al concetto di Smart Building e oltre un quarto ha la percezione di costi elevati delle tecnologie e degli interventi (26,9%).

“Con la recente pubblicazione della Direttiva sull’Efficienza Energetica degli Edifici (Energy Performance of Building Directive – EPBD), si rafforza il ruolo del settore degli edifici per il raggiungimento dei target di decarbonizzazione stabiliti per il prossimo futuro. L’obiettivo prioritario di ridurre del 16% i consumi energetici degli edifici entro il 2030 rappresenta senza dubbio una sfida per l’Italia. Tuttavia, il nostro Paese può contare su una filiera legata agli Edifici Intelligenti in grado di generare un elevato valore economico e occupazionale. Nel 2022, la filiera estesa degli Smart Building ha generato 174 miliardi di Euro di fatturato e 38 miliardi di Euro di Valore Aggiunto, dando occupazione a circa 515.000 individui. Non solo. La filiera ha un significativo potenziale moltiplicativo nel sistema economico: ogni 100 Euro investiti nella filiera estesa dell’Edificio Intelligente in Italia se ne generano ulteriori 187 nel resto dell’economia e per ogni 100 unità di lavoro dirette se ne attivano ulteriori 178 nel Paese”, ha sottolineato Lorenzo Tavazzi, Senior Partner e Responsabile dell’Area Scenari & intelligence di The European House – Ambrosetti.

La Community Smart Building è un’iniziativa lanciata nel 2022 da The European House – Ambrosetti con l’obiettivo di rappresentare una piattaforma di confronto di alto livello e di produzione di conoscenza sui temi più rilevanti in tema di «edificio intelligente» all’interno di una visione strategica integrata e di un modello operativo condiviso, per favorire il dialogo e le relazioni tra gli attori dell’industria e il sistema istituzionale, producendo contenuti e proposte per promuovere l’evoluzione del parco immobiliare italiano come opportunità di crescita e di modernizzazione del Paese e garantire il miglior contesto normativo e le migliori policy a supporto.

Secondo la Community, lo Smart Building è “un hub di servizi automatizzati real time e adattivi, integrabile con l’organismo edilizio e l’ecosistema esterno, dotato di tecnologie connesse, interoperabili e sostenibili che permettono l’ottimizzazione nell’utilizzo delle risorse idriche e energetiche, dei costi di realizzazione e gestione, la massimizzazione del well-being e della sicurezza degli individui”.

Il concetto di “Smart Building” sottende una filiera industriale e di servizio ad alto valore aggiunto, che produce un significativo valore economico ed occupazionale per il sistema-Paese, coinvolgendo 350mila aziende che, considerando solo il “pro-quota” relativo all’ambito dell’Edificio Intelligente, producono un fatturato di 174 miliardi di Euro e 38 miliardi di Euro di valore aggiunto, occupando 515mila professionisti. Inoltre, attivando ulteriori 187 Euro nell’economia per ogni 100 Euro di investimento diretto nella filiera. La Community Smart Building 2024 include realtà fortemente rappresentative della filiera di riferimento, quali: ABB, ANCE Lombardia, BTicino, Celli Group, Comoli Ferrari, KONE, MCZ, Principe Ares, Progetto CMR, Tekser e Veos.

The European House – Ambrosetti è un gruppo professionale di circa 300 professionisti attivo sin dal 1965 e cresciuto negli anni in modo significativo grazie al contributo di molti Partner, con numerose attività in Italia, in Europa e nel Mondo.

Il Gruppo conta tre uffici in Italia e diversi uffici esteri, oltre ad altre partnership nel mondo. La sua forte competenza è la capacità di supportare le aziende nella gestione integrata e sinergica delle quattro dinamiche critiche dei processi di generazione di valore: Vedere, Progettare, Realizzare e Valorizzare.

Da più di 50 anni al fianco delle imprese italiane, ogni anno serviamo nella Consulenza circa 1.300 clienti realizzando più di 250 Studi e Scenari strategici indirizzati a Istituzioni e aziende nazionali ed europee e circa 120 progetti per famiglie imprenditoriali. A questi numeri si aggiungono circa 3.000 esperti nazionali ed internazionali che ogni anno vengono coinvolti nei 550 eventi realizzati per gli oltre 17.000 manager accompagnati nei loro percorsi di crescita.

Il Gruppo beneficia di un patrimonio inestimabile di relazioni internazionali ad altissimo livello nei vari settori di attività, compresi i responsabili delle principali istituzioni internazionali e dei singoli Paesi.

Dal 2013 The European House – Ambrosetti è stata nominata nella categoria “Best Private Think Tanks” – 1° Think Tank in Italia, 4° nell’Unione Europea e tra i più rispettati indipendenti al mondo su 11.175 a livello globale (fonte: “Global Go To Think Tanks Report” dell’Università della Pennsylvania). The European House – Ambrosetti è stata riconosciuta da Top Employers Institute come una delle 141 realtà Top Employer 2023 in Italia.

Innovare Vale nel mondo immobiliare. Scenari Immobiliari e Dils hanno presentato il Report “Innovare Vale” nel corso dell’INNOVATION FORUM 2024.

Tecnologia, intelligenza artificiale, nuovi servizi alle persone e al mercato

L’industria immobiliare, in un contesto in continua trasformazione, rappresenta, e continuerà a rappresentare, uno dei pilastri fondamentali dell’economia. Per dare una spinta allo sviluppo del Paese, risulta fondamentale la componente dell’innovazione applicata al comparto del real estate, che nei prossimi anni sarà in grado di generare ricadute importanti sulla ricchezza del Paese e dei suoi abitanti. Grazie all’innovazione, infatti, in Italia la filiera immobiliare potrà generare 610 miliardi di euro di ricchezza nel 2030 (dai 510 del 2023, con circa il 9 per cento degli occupati).

La proiezione al 2050 arriva al 31 per cento del PIL nazionale, coinvolgendo 2,5 milioni di addetti. Questi sono alcuni dei dati che emergono dal Report “INNOVARE VALE – I megatrend al 2030 e 2050 come motori di sviluppo e valore” presentato da Scenari Immobiliari e Dils nel corso dell’INNOVATION FORUM 2024.

Innovazione e tecnologia costituiscono uno dei cinque fattori strutturali, assieme a popolazione e società, territorio e ambiente, politica e geopolitica, istruzione economia e lavoro che, collegati a innumerevoli elementi trainanti, o driver, dell’economia e del sistema di connessioni e relazioni, portano all’identificazione dei cosiddetti “megatrend”, che disegneranno gli equilibri economici, i piani politici, le strutture sociali, le scelte ambientali e i valori del domani. Efficienza, tecnologia, qualità e cultura saranno quindi i cardini del futuro, non solo a livello globale, ma anche del Paese Italia.

Come emerge dal Report di Scenari Immobiliari e Dils, analizzando le possibilità di sviluppo sociale ed economico, immaginando una crescita del valore del Paese anno su anno sfidante ma cauta e un andamento in contrazione della popolazione (54,3 milioni di abitanti al 2050), è possibile ipotizzare un prodotto interno lordo al 2050 di circa 2.500 miliardi di euro, con distribuzione pro-capite di circa 46 mila euro.

In questo contesto, ogni euro di valore aggiuntivo generato dalle industrie del futuro dipenderà da tre componenti fondamentali: per il 28 per cento da efficientamento produttivo di processo (tecnologia e specializzazione), per il 17 per cento da gestione del rischio (competenza manageriale, tecnica e finanziaria) e per il 55 per cento da nuovi mercati (megatrend).

“I megatrend illustrati nel Rapporto – ha dichiarato in apertura dei lavori Mario Breglia, presidente di Scenari Immobiliari – mostrano un mondo in profonda trasformazione, con una crescente competizione e alla ricerca di nuovi percorsi in ambito sociale ed economico. La riduzione della popolazione in Italia e il calo dell’attività edilizia privata non hanno come conseguenza una contrazione dell’industria dei servizi immobiliari. Anzi, diventa sempre più importante l’innovazione di prodotto per modificare il patrimonio esistente. L’ibridazione delle funzioni sarà la chiave di lettura dei prossimi anni”.

Il peso dell’industria immobiliare (servizi più costruzioni più sviluppo) nel 2023 è stato del 21,6 per cento sul Pil con poco meno di un milione di addetti. Nel 2030 potrebbe salire al 23,5 per cento per arrivare al 26,1 per cento nel 2050.

Le stime di Scenari Immobiliari e Dils al 2050, partendo dai tassi di variazione del Pil in considerazione di debito pubblico, occupati, investimenti, obiettivi, raccontano un’aspirazione più che una possibilità, certamente un’opportunità ma anche obblighi, necessari per rendere possibile una evoluzione estremamente articolata e incerta.

“Osservando lo scenario economico in costante evoluzione oggi in Italia – commenta Francesca Zirnstein, direttore generale di Scenari Immobiliari – emerge chiaramente la necessità di un efficientamento legato alla componente dell’innovazione di tutte le attività produttive, essenziale per la crescita del valore aggiunto pro-capite. La limitata produttività italiana dipende da molti fattori e il tema dell’efficacia non riguarda solo l’industria ma anche la pubblica amministrazione. L’obiettivo è una transizione che permetta uno sviluppo significativo e sostenibile nella triplice prospettiva ambientale, economica e sociale, con una crescita reale del prodotto non inferiore all’1,1 per cento medio annuo. Il contributo dell’efficientamento sarebbe in media di mezzo punto percentuale annuo, ripartito tra il miglioramento quantitativo e qualitativo delle professionalità, una più efficace organizzazione del lavoro supportata dall’innovazione tecnologica, capace essa stessa di generare innovazione di prodotto e processo, e una governance efficace. L’occupazione in questo scenario potrebbe crescere con una progressiva maggior partecipazione di donne e giovani”.

“Il settore immobiliare a livello internazionale e anche in Italia si trova a fare i conti con numerosi cambiamenti, che stanno portando a riconsiderare la modalità di fruizione degli spazi e le relative funzioni, anche alla luce dell’evoluzione della domanda”, ha aggiunto Giuseppe Amitrano, founder e CEO di Dils. “Alcuni segmenti tradizionali dovranno essere ripensati per adattarsi alle nuove necessità determinate da uno stile di vita contemporaneo e nel rispetto degli standard ESG. Allo stesso tempo, si stanno sviluppando anche nel nostro Paese nuove asset class legate a macro-trend sociali ed economici come healthcare ed education. Sulla sanità, nel mondo real estate esistono già alcuni esempi le RSA e gli ospedali privati. L’education è invece un settore ancora poco esplorato dal punto di vista degli investimenti immobiliari, benché animato da una domanda crescente di formazione di qualità”.

SCENARI IMMOBILIARI Istituto indipendente di studi e di ricerche analizza i mercati immobiliari, e in generale, l’economia del territorio in Italia e in Europa. Fondato nel 1990 da Mario Breglia, l’Istituto opera attraverso le sedi di Milano e Roma e può contare su un ampio numero di collaboratori attivi sul territorio nazionale ed europeo. Un personale altamente qualificato e multidisciplinare, proveniente da esperienze professionali diversificate, è in grado di fornire servizi a elevato valore aggiunto in tutta la filiera immobiliare (esclusa l’intermediazione).

Dils è il nuovo nome di Redilco & Sigest, azienda leader nel real estate, presente sul mercato da più di cinquant’anni e protagonista del processo di trasformazione e rinnovamento dell’intero settore attraverso le leve dell’innovazione e della digitalizzazione. Con un team di oltre 200 professionisti e uffici a Milano, Roma e Amsterdam, Dils è il punto di riferimento per imprese nazionali e multinazionali, investitori, operatori finanziari e privati per la ricerca e lo sviluppo delle migliori opportunità di investimento.

Offre ai propri clienti un servizio a 360 gradi nella consulenza, nell’intermediazione e nei servizi immobiliari integrati nei settori Uffici, Retail, Logistica, Hospitality, Living & Residenziale.

Con l’acquisizione di Van Gool Elburg, società di servizi immobiliari con oltre 45 anni di esperienza in Olanda, Dils ha ufficialmente avviato il progetto di internazionalizzazione per esportare la vision e il modello distintivo di business sviluppati con successo in Italia in altri mercati europei.

Senior Housing – Rsa – Medical Center – Terme a RE ITALY Convention Day 2024 – XIII Edizione. Nuove opportunità per gli investitori.

I principali player del mercato immobiliare si incontreranno in Borsa Italiana per un momento di confronto sullo stato dell’arte e per la crescita del settore nel nostro Paese.

Investitori, fondi immobiliari, advisor, studi legali, società di progettazione e di servizi, tutti i dirigenti del Real Estate in Italia si danno appuntamento per la tradizionale giornata di scambio in Borsa italiana organizzata da Monitor Immobiliare e Monitor Legale.

L’evento vedrà l’interazione tra Imprese Quotate, Istituti di Credito, Network Immobiliari, Property e Facility Services, SIIQ, Advisor, Analisti, Investitori, Legali e Sviluppatori.

Dal punto di vista del Real Estate, il segmento rivolto a chi non è più giovanissimo sta diventando una vera asset class trasversale, da anni in costante sviluppo: Senior Living, Senior Housing, RSA, Medical Center, SPA, Terme e l’elenco potrebbe continuare a lungo.

Per approfondire un’attività che non sembra avere pause di sviluppo, i vertici delle società (saranno 1.000 gli accreditati in presenza) si incontreranno il 12 giugno 2024 alla 23° edizione di RE ITALY dal titolo: Senior Housing, Rsa, Medical Center: nuove opportunità per gli investitori

Fra gli altri, il Panel di metà mattina vedrà come relatori: Benedetto Giustiniani, Head of South Europe Generali Real Estate, Giuseppe Oriani, Deputy Chair Savills Investment Management, Giampiero Schiavo, Ceo Castello Sgr, Luca Turco, Ceo Primonial REIM Sgr e Michele Stella, Amministratore Delegato Polis Fondi Sgr.

Il Real Estate fuori dal Core

– Luca Dondi, Ceo Nomisma

Senior, la principale categoria della nostra società

– Alberto Brambilla, Presidente Centro Studi e Ricerche Itinerari Previdenziali

Vivere di più ma vivere meglio: Senior living, Terme, Medical Spa la nuova frontiera degli investitori real estate

– Massimo Caputi, Presidente Confindustria Federterme

Panel

– Benedetto Giustiniani, Head of South Europe Generali Real Estate

– Giuseppe Oriani, Deputy Chair Savills Investment Management

– Giampiero Schiavo, Ceo Castello Sgr

– Luca Turco, Ceo Primonial REIM Sgr

– Michele Stella, Amministratore Delegato Polis Fondi Sgr

Interventi

– Giorgio Spaziani Testa, Presidente Confedilizia

– Paolo Bottelli, Fondatore e Amministratore Delegato Kryalos Sgr

– Ofer Arbib, Ceo Colliers Global Investors Italy

– Paolo Rella, Amministratore Delegato e Direttore Generale Blue Sgr

Sessione Pomeridiana

Urbanistica a Milano, la Procura e le norme (vecchie e nuove). I migliori avvocati ne parlano

L’ingresso è disponibile solo su invito per gli abbonati a Monitorimmobiliare, sponsor e ospiti scientifici.

Richiedi l’accredito personale.

12 giugno – Borsa Italiana, Milano – Piazza Affari, 6

– BYinnovation è Media Partner di RE ITALY Convention Day

Energy Efficiency First made easy: a new tool empowers regions in their local action. Regions and cities play a key role in the energy transition across Europe, as they are the main channel for the implementation of the Green Deal (1), and of its climate and energy objectives.

They are the main players involved in energy transition on-site being in direct contact with the reality and challenges on the ground. (2)

To achieve a reduction of energy consumption of at least 1.7% in 2030 in the EU, as expected in the revised Energy Efficiency Directive (EED), the implementation of the Energy Efficiency First 1st) principle, introduced by its article 33, is crucial.

This will require local and regional authorities to assess energy efficiency solutions in the planning, policy and major investment decisions related to energy systems.

The concerned stakeholders will have to ensure a careful monitoring of the application of the EE1st principle and promote the application of methodologies that allow a proper assessment of the wider benefits of efficiency solutions.

This is where the brand-new online tool launched by the Regio1st LIFE-CET project comes into play: the Regio1st Planning Framework provides a comprehensive, structured approach for regional energy planners in Europe to develop and implement sustainable, cost-effective energy strategies while prioritising energy savings in buildings and energy efficiency solutions in line with the EE1st principle.

The interactive tool is delivering a thorough methodology assessing the various benefits of a wide-range of energy-efficiency solutions.

“The Regio1st online decision-support framework will not only raise awareness about the Energy Efficiency First principle (EE1st) among regional governments and their agencies but will also provide them with a strong benefit assessment methodology. Starting from six regions, we plan to expand the provision of appropriate guidance to regional authorities to embed the EE1st principle in their decisions and implement their energy plans to over 100 regions in the EU.” Vlasis Oikonomou, managing director of the Institute for European Energy and Climate Policy (IEECP), coordinator of the Regio1st LIFE-CET project.

Energy efficiency shouldn’t be overlooked at any level of governance, since it is a key lever to achieve further emissions reduction and be Fit for 554, to phase out fossil fuels and to boost EU competitiveness by the development of energy-efficient technologies industry.

By using the Regio1st Planning Framework, planners can address the challenges of energy planning, develop strategies that maximize the benefits of energy efficiency and renewable energy, and create a sustainable, resilient, and economically viable energy future for their communities.

(1) The European Green Deal – European Commission (europa.eu)

(2) Cities and regions are impacted by 70% of the new EU legislation: https://cor.europa.eu/en/about/Pages/default.aspx

(3) Directive – 2023/1791 – EN – EUR-Lex (europa.eu)

(4) European Climate Law – European Commission (europa.eu)

About the Energy Efficiency First Principle

The Energy Efficiency First principle is defined by the European Commission as a far-reaching guiding principle that complements other EU objectives, in the areas of sustainability, climate neutrality and green growth.

While considering security of supply and market integration, the Energy Efficiency First principle aims to ensure that:

– only the energy really needed is produced;

– investments in stranded assets are avoided;

– demand for energy is reduced and managed in a cost-effective way.

Therefore, as described in the Article 3 of the revised Energy Efficiency Directive, the EE1st implementation involves the “Member States to ensure that energy efficiency solutions, including demand-side resources and system flexibilities, are assessed in planning, policy and major investment decisions.”

According to the Directive, in applying the energy efficiency first principle, “Member States shall: […] promote and, […], make publicly available, cost-benefit methodologies that allow proper assessment of the wider benefits of energy efficiency solutions […], taking into account the entire life cycle and long-term perspective, system and cost efficiency, security of supply and quantification from the societal, health, economic and climate neutrality perspectives, sustainability and circular economy principles in transition to climate neutrality”.

The Regio1st project thus developed an online Planning Framework for energy planners in Europe, regional authorities’ technical staff and interested stakeholders involved in formulating sustainable and affordable energy strategies aligned with the EE1st principle.

About the Regio1st Planning Framework

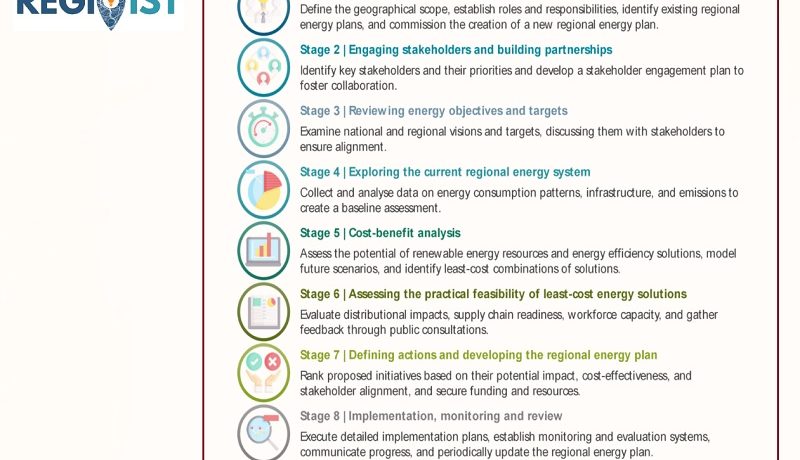

The REGIO1st Planning Framework is organized into eight stages, each containing specific steps that are key to the process. Planners are encouraged to follow the framework in a sequential manner, moving through each stage from preparation to implementation, monitoring, and review. Throughout the process, planners should engage with stakeholders and prioritize energy efficiency measures in accordance with the EE1st principle.

The framework also includes a suite of readily available tools (Excel, PDF, etc.) designed to assist planners through different stages of the process. These tools aid in data collection, analysis, scenario modelling, multi-criteria analysis, and other essential tasks while emphasizing the importance of energy efficiency. By leveraging these tools, planners can streamline the planning process, ensure a thorough and accurate analysis, and make informed decisions that align with the EE1st principle.

The framework is organized into eight stages, each containing specific steps that are key to the process.

About Regio1st

REGIO1st, a project co-funded by the EU LIFE programme, aims to raise awareness about the Energy Efficiency First Principle (EE1ST) among regional authorities and their agencies, as well as support them to incorporate this in decisions related to energy planning. It does so through the provision of appropriate guidance to regional authorities to embed the EE1st principle in their decisions and in the implementation of their energy plans. It starts from six participant regions and expands its reach to over 100 regions in the EU. Within the framework of the project a community of practice for EE1st is also being established, in cooperation with the Covenant of Mayors.

Co-funded by the European Union under project ID 101076088. Views and opinions expressed are however those of the author(s) only and do not necessarily reflect those of the European Union or CINEA. Neither the European Union nor the granting authority can be held responsible for them.

Coordinator: Institute for European Energy and Climate Policy (IEECP)

Partners

– South East Energy Agency (SEEA)

– Medjimurje Energy Agency (MENEA)

– Lokalna energetska agencija Spodnje Podravje

– Fundación Asturiana de la Energía (FAEN)

– Infrastrutture Recupero Energia Agenzia Regionale Ligure (IRE-Liguria)

– FEDARENE

– Institute of Communication and Computer Systems (ICCS)

– Fraunhofer

– Cluster of Bioeconomy and Environment of Western Macedonia (CluBE)

– BYinnovation is Media Partner of IEECP

Riqualificazione smart immobiliare: secondo le stime di The European House – Ambrosetti per la Community Smart Building, la riqualificazione in chiave smart del patrimonio immobiliare italiano avrebbe benefici economici netti positivi tra i 17 e i 19 miliardi di Euro all’anno per i cittadini, equivalenti a una riduzione del 15-19% delle spese per consumi energetici.

Il ritardo dell’Italia nel raggiungimento degli obiettivi “Fit for 55”, ulteriormente evidenziato anche dalla recente Direttiva Europea sulle Prestazioni Energetiche degli Edifici (EPBD), conferma l’importanza di intervenire sul settore edilizio per obiettivi di decarbonizzazione e riduzione delle emissioni di CO2.

La riqualificazione smart del patrimonio immobiliare italiano non solo attiverebbe diversi benefici dal punto di vista ambientale, ma garantirebbe anche un impatto considerevole sul tessuto economico e sociale del Paese.

Riqualificare in ottica smart gli edifici vetusti del patrimonio immobiliare italiano , infatti, abiliterebbe investimenti per oltre 330 miliardi di euro, con benefici economici netti positivi pari a 17-19 miliardi di euro all’anno per i cittadini diminuendo loro le spese per consumi energetici del 15-19%.

Sono queste alcune delle principali evidenze emerse dalle stime elaborate da The European House – Ambrosetti nell’ambito dei lavori della Community Smart Building, iniziativa nata nel 2022 e che coinvolge le più importanti imprese di questa filiera.

“Affinché la filiera degli edifici italiana sia pronta a rispondere alle esigenze di decarbonizzazione poste dalla Direttiva europea “Case Green”, è fondamentale investire in competenze smart&green”, ha sottolineato Lorenzo Tavazzi, Senior Partner e Responsabile dell’Area Scenari & intelligence di The European House – Ambrosetti. “La rigenerazione del patrimonio immobiliare nazionale passa attraverso le mani di professionisti qualificati e specializzati, per cui sarà chiave rafforzare i programmi di upskilling e reskilling dei lavoratori e sviluppare percorsi di formazione innovativi a partire dalle scuole superiori, gli ITS e le università ”.

Proprio per questo, per fare fronte alla trasformazione del parco immobiliare è essenziale valorizzare anche la professionalità e le competenze qualificate investendo sulla formazione di professionisti che possano rappresentare una risorsa per tutta la filiera.

La diffusione degli Smart Building in Italia potrebbe infatti portare alla creazione di 200.000 nuovi posti di lavoro qualificati e specializzati, considerando 124 mila operatori specializzati, 54 mila installatori, 14 mila tecnici, 11 mila ingegneri e 10 mila progettisti.

Questi sono i dati che emergono dalla mappatura dei profili chiave necessari per il settore sia in termini di competenze che in termini di nuovi posti di lavoro che si verranno a creare, realizzata da The European House – Ambrosetti in collaborazione con le aziende partner della Community Smart Building.

L’Italia parte anche da una posizione privilegiata, dimostrando una forte spinta all’innovazione nell’ingegneria civile classificandosi al 3° posto per richiesta di brevetti in UE-27+UK e confermando quindi una buona propensione in questo ambito.

Anche nel 2023 il focus dei nuovi occupati è stato chiaramente indirizzato verso le competenze smart e green, relative quindi agli interventi di efficientamento energetico e alla sostenibilità ambientale: nell’83,7% delle nuove assunzioni nel settore le aziende hanno richiesto competenze di questo tipo.

Aspetto cruciale per sviluppare nuovi profili adatti all’evoluzione del settore edilizio e degli Smart Building, le aziende si stanno attivando con programmi di formazione e upskilling della forza lavoro come training on-the-job che prevedono percorsi di formazione ad hoc per ciascuna professione, collaborazione con aziende partner e professionisti esterni per formarsi sulle applicazioni e sulle soluzioni innovative richieste dal mercato e partnership con il sistema delle Università e ITS Academy.

The European House – Ambrosetti è un gruppo professionale di circa 300 professionisti attivo sin dal 1965 e cresciuto negli anni in modo significativo grazie al contributo di molti Partner, con numerose attività in Italia, in Europa e nel Mondo.

Il Gruppo conta tre uffici in Italia e diversi uffici esteri, oltre ad altre partnership nel mondo. La sua forte competenza è la capacità di supportare le aziende nella gestione integrata e sinergica delle quattro dinamiche critiche dei processi di generazione di valore: Vedere, Progettare, Realizzare e Valorizzare.

Da più di 50 anni al fianco delle imprese italiane, ogni anno serviamo nella Consulenza circa 1.300 clienti realizzando più di 250 Studi e Scenari strategici indirizzati a Istituzioni e aziende nazionali ed europee e circa 120 progetti per famiglie imprenditoriali. A questi numeri si aggiungono circa 3.000 esperti nazionali ed internazionali che ogni anno vengono coinvolti nei 550 eventi realizzati per gli oltre 17.000 manager accompagnati nei loro percorsi di crescita.

Il Gruppo beneficia di un patrimonio inestimabile di relazioni internazionali ad altissimo livello nei vari settori di attività, compresi i responsabili delle principali istituzioni internazionali e dei singoli Paesi.

Dal 2013 The European House – Ambrosetti è stata nominata nella categoria “Best Private Think Tanks” – 1° Think Tank in Italia, 4° nell’Unione Europea e tra i più rispettati indipendenti al mondo su 11.175 a livello globale (fonte: “Global Go To Think Tanks Report” dell’Università della Pennsylvania).

The European House – Ambrosetti è stata riconosciuta da Top Employers Institute come una delle 141 realtà Top Employer 2023 in Italia.

Confabitare preoccupano modifiche bonus edilizi. Pone attenzione sulla rimozione delle barriere architettoniche come priorità urbana e sociale.

Confabitare, associazione proprietari immobiliari, esprime una profonda preoccupazione per le recenti modifiche apportate dall’ultimo Consiglio dei Ministri, dove con un colpo di accetta l’esecutivo vieta la possibilità di utilizzare lo sconto in fattura e la cessione del credito ed elimina la possibilità di utilizzare la remissione in bonis che aveva come data ultima il 15 ottobre.

Le disposizioni di questo decreto sono un duro colpo per tutte quelle persone che hanno deciso di ristrutturare la propria abitazione sfruttando i Bonus Edilizi, così come già accaduto, con la chiusura dell’acquisto dei crediti da parte di Poste a fine 2022, anche questa volta, nel giro di una nottata, il governo cambia lo scenario col quale si possono gestire i bonus edilizi.

“Tanto per fare un esempio” – commenta il presidente nazionale di Confabitare, Alberto Zanni – “in questo momento un proprietario di casa che nel suo mini condominio con grande sforzo è riuscito a terminare e pagare i lavori entro la fine dell’anno e si è ritrovato con 60.000 euro di crediti maturati, riuscendo a cederne 40.000 a Poste Italiane, poichè non era possibile superare questo tetto, si ritrova con 20.000 euro di crediti da cedere ad aziende, istituti o liberi professionisti. Mettiamo che con estrema fatica sia riuscito a trovare un’azienda disposta ad acquistarglieli, e sapendo di non riuscire a fare l’iter burocratico entro i primi di aprile abbia deciso di farlo dopo pagando i 250 euro della remissione in bonis, questa mattina si sveglia sapendo che quella operazione non è più possibile.

Il governo tende a parlare della questione superbonus citando freddi numeri, senza considerare che in realtà stiamo parlando di persone e famiglie. Allora io mi chiedo – continua Zanni – dopo che il bonus psicologico 2024 è stato esaurito in poche ore, il governo così facendo mette a dura prova la tenuta psicologica di molti suoi cittadini incolpevoli.

Lo stop allo sconto in fattura colpisce anche il terzo settore, le onlus, le case popolari, praticamente le fasce deboli che si voleva ancora tutelare”.

Confabitare si è sempre distinta per la particolare attenzione data all’abbattimento delle barriere architettoniche, ed evidenzia con preoccupazione l’impedimento nell’utilizzo dello sconto in fattura per interventi mirati alla rimozione di tali barriere, soprattutto per una fascia di persone con limitate capacità economiche.

“Non è corretto paragonare il bonus barriere architettoniche ad altri bonus edilizi” – commenta Zanni – “perché quest’ultimo è un beneficio sociale fondamentale per coloro che affrontano difficoltà economiche nell’accesso all’abitazione. La possibilità di sconto in fattura per interventi di rimozione delle barriere architettoniche dovrebbe essere garantita: in genere sono gli anziani a richiedere questo incentivo, spesso privi di risorse finanziarie sufficienti per installare dispositivi di accessibilità, per loro tale bonus rappresenta un’opportunità unica per una vita più indipendente e inclusiva. Rimuovere questa possibilità mina profondamente la dignità e i diritti fondamentali di chi vive una disabilità rendendo la sua vita ancora più difficile e isolata”.

Lo stop agli sconti in fattura e alla cessione del credito influenza notevolmente la capacità delle famiglie e delle imprese di finanziare e gestire interventi volti alla rimozione delle barriere architettoniche, senza questi incentivi, sarà più difficile affrontare i costi necessari per rendere gli spazi urbani più inclusivi e accessibili per tutti i cittadini.

“È essenziale” – conclude Zanni – “che la rimozione delle barriere architettoniche rimanga una priorità nella pianificazione e nella gestione urbana”.

Legno e biomuratori per edilizia futura: Conlegno a Klimahouse 2024 per sostenere un uso normato e sostenibile del legno nell’edilizia del futuro.

Conlegno, consorzio servizi legno e sughero che da 25 anni tutela e promuove la biodiversità e il patrimonio forestale, è stato tra i protagonisti dell’edizione 2024 di Klimahouse, una delle più importanti manifestazioni dedicate all’efficienza energetica e alla sostenibilità in edilizia.

Conlegno dal 2008 si impegna attraverso progetti e aziende consociate a favorire un impiego normato, ma soprattutto sostenibile, del legno nell’edilizia strutturale.

Questo perché il legno si sta facendo strada e sarà protagonista dell’edilizia del futuro: il legno è in grado di fissare grandi quantità di C02 sottratte dall’atmosfera, il legname tagliato in modo sostenibile può dunque ridurre le emissioni di carbonio di un edificio fino al 60%; non solo, il legno è il materiale strutturale sostenibile per eccellenza, essendo di origine naturale, facile da riutilizzare, riciclare e destinabile a filiere circolari.

La questione dell’edilizia sostenibile è ormai da alcuni anni al centro di un dibattito a livello internazionale e il Nuovo Bauhaus Europeo, iniziativa lanciata direttamente dalla Presidente della Commissione Europea Ursula von der Leyen, ha dato nuova linfa al dibattito. Un progetto che intende scoprire nuovi modi di vivere nei territori del futuro, in città capaci di coniugare sostenibilità, inclusività e bellezza, promuovendo materiali basati sulla natura.

“È fondamentale promuovere l’uso di bio-materiali a lunga durata, come il legno di qualità, nell’edilizia, dato che oggi solo il 3% dei materiali utilizzati nelle costruzioni europee è costituito dal legno” afferma Sebastiano Cerullo, Segretario Generale di Conlegno. “Al contempo bisogna preparare la forza lavoro a questo nuovo tipo di edilizia. È necessario incentivare lo sviluppo di nuove competenze, migliorando e riqualificando in Unione Europea almeno 3 milioni di lavoratori edili: i muratori dovranno diventare bio-muratori, infatti per usare il legno in edilizia bisogna prima conoscerlo”.

Una domanda però sorge spontanea: se aumenterà la richiesta di legno – e dagli Studi FAO si stima che il consumo di legno a livello mondiale passerà dai circa 2,2 miliardi attuali ai 3,2 miliardi del 2050 – ci sarà materia prima in futuro?

“La risposta è nella selvicoltura sostenibile” continua Sebastiano Cerullo. “Questo non vuol dire, come spesso si sente dire, non tagliare gli alberi, ma tagliarli in modo intelligente, seguendo le regole di una gestione forestale sostenibile, un concetto dinamico e in evoluzione che mira a mantenere e valorizzare i valori economici, sociali e ambientali delle foreste a beneficio delle generazioni presenti e future”.

Conlegno ha iniziato la propria attività nel settore del legno strutturale organizzando i primi corsi di formazione per Direttore Tecnico di Produzione per elementi strutturali in legno. Da allora è stato costante l’impegno del consorzio per favorire, tramite i suoi comitati tecnici, un impiego normato e sostenibile della materia prima legno.

Inoltre il Consorzio gestisce il marchio S.A.L.E. (Sistema Affidabilità Legno Edilizia), che ha lo scopo di identificare le Aziende costruttrici di edifici in bioedilizia rispettose della normativa vigente ed in grado di garantire realizzazioni confortevoli, durevoli e di qualità: non a caso molti istituti di credito lo richiedono come condizione imprescindibile per rilasciare un mutuo.

Infine, nell’edilizia sostenibile Conlegno ha attivi tre progetti, tre Valutazioni Tecniche Europee (ETA) volte a valorizzare l’utilizzo del legno massiccio, a cui partecipano più di 120 imprese del settore legno italiano provenienti da tutta Italia. Queste valutazioni certificano l’utilizzo corretto e normato di tipologie di alberi come abeti e castagni, una tipologia costruttiva che esiste solo in Italia e a cui Conlegno è riuscita a conferire la marcatura CE, permettendone quindi l’uso in edilizia.