Category: Real Estate – City

Energy Performance Contracts in PA nella strategia di Procurement per la neutralità climatica. Lo scenario caratterizzato da obiettivi di efficientamento energetico e decarbonizzazione di crescente impatto ed ambizione (20% al 2020; 43% PNIEC al 2030; Fit-For-55% al 2030; neutralità al 2050), pongono il problema della definizione degli strumenti di public procurement più idonei per approcciare target così ambiziosi.

Autore: Andrea Brunetta

La riduzione a zero delle emissioni climalteranti degli edifici implica:

1) imponenti interventi edili di coibentazione degli involucri edilizi caratterizzati da elevati costi e da lunghi periodi di ammortamento per la sostenibilità della spesa;

2) importanti operazioni di riconversione impiantistica tesi alla sostituzione delle centrali termiche a metano con tecnologie elettriche, come le pompe di calore, associate all’autoproduzione e accumulazione fotovoltaica, oltre che alla riqualificazione a LED dell’illuminazione interna, in chiave di sostituzione carbonica.

Questi straordinari obiettivi di neutralità climatica impongono l’adozione di una strategia di public procurement anch’essa straordinaria.

Gli Energy Performance Contracts (EPC) introdotti dal D.Lgs. 102/2014 e integrati nella disciplina dei PPP del Codice dei Contratti Pubblici D.Lgs. 50/2016 (CCP) possono costituire l’asse centrale di questa strategia.

SCENARIO E OBIETTIVI DI NEUTRALITA’ CLIMATICA AL 2050

Lo scenario caratterizzato da obiettivi di efficientamento energetico e decarbonizzazione di crescente impatto ed ambizione (20% al 2020, PNIEC 2030; Fit for 55% al 20230, neutralità energetica al 2050), pongono un problema di definizione di strategia di public procurement più idonea per approcciare simili ambiziosi target.

I predetti obiettivi, se proiettati sull’esteso patrimonio immobiliare pubblico, appaiono nel contempo sia temporalmente prossimi sia quantitativamente e qualitativamente impegnativi: in termini economici, tecnici, procedurali, metodologici.

Le pubbliche amministrazioni registrano importanti spese storiche nella gestione Calore degli immobili di proprietà oltre che discrete spese nell’approvvigionamento di energia elettrica degli edifici, specie per l’illuminazione interna.

La gestione dei relativi contratti di manutenzione e approvvigionamento energetico appare però frazionata e non pienamente integrata in una prospettiva strategica unitaria volta alla riduzione del fabbisogno, ma caratterizzata da interventi episodici e frammentari.

Gli straordinari obiettivi di neutralità climatica al 2050, impongono invece l’adozione di una strategia anch’essa non convenzionale, innovativa, straordinaria.

La riduzione verso lo zero di emissioni climalteranti riferita ai consumi energetici degli edifici (gas ed energia elettrica), implica infatti due principali linee di intervento:

1) imponenti interventi edilizi di coibentazione degli involucri edilizi, coibentazioni verticali, orizzontali e delle superfici trasparenti, caratterizzati da elevati costi ed elevati periodi di ammortamento per la sostenibilità della spesa;

2) sfidanti operazioni di riconversione impiantistica tesi alla sostituzione delle centrali endotermiche a combustione di gas metano, con tecnologie interamente elettriche come le pompe di calore (c.d. sostituzione carbonica), e rafforzamento dell’autoproduzione fotovoltaica oltre che la riqualificazione a led dell’illuminazione interna;

Il suddetto panorama di interventi assume una dimensione difficilmente approcciabile con gli strumenti di appalto tradizionali (Conventional Procurement), ed implicano la definizione di una strategia di approvvigionamento alternativa, non convenzionale, straordinaria.

Una strategia di public procurement basata su appalti tradizionali (c.d. conventional procurement) e finalizzata agli obiettivi sopra delineati rischia di essere inefficace ed intempestiva. Gli schemi di approvvigionamento tradizionali (CP) sono infatti caratterizzati da crescente complessità procedurale, elevato rischio legale-giudiziario, elevata quota di rischio operativo (rischio progettazione, rischio costruzione, rischio gestione) trattenuto dalle PA, notevole rigidità.

Essi non si prestano a costituire strumenti flessibili in grado di incorporare nel tempo dell’esecuzione, in modo dinamico, ulteriori finanziamenti o innovazioni tecnologiche che possono sopravvenire in fase esecutiva.

Lo scenario sin qui tratteggiato sembra suggerire alcune riflessioni circa le caratteristiche che debbano avere gli strumenti di procurement utili ad aggredire degli obiettivi così ambizioni, in un contesto così complesso.

Occorre infatti mettere in campo strumenti approvvigionamento pubblico in grado di rispondere alle summenzionate criticità, in particolare:

– strumenti contrattuali onnicomprensivi, multi-obiettivo, multi-funzione e multiservizi tecnologici, di finanziamento, progettazione, realizzazione, gestione delle opere di efficienza energetica, oltre che di fornitura del vettore energetico;

– strumenti contrattuali che facciano convergere nel medesimo strumento gestione/conduzione/manutenzione di impianti termotecnici ed elettrotermici, e che riuniscano la fornitura dei vettori GAS ed Energia Elettrica in chiave di convergenza energetica, atti a realizzare la sostituzione carbonica e superare il conflitto di interesse latente nella sostituzione carbonica stessa;

– strumenti contrattuali flessibili in grado di inseguire il fabbisogno rapidamente cangiante, offrendo una prospettiva graduale e flessibile di avvicinamento alla neutralità climatica, e in grado di incorporare nuovi obiettivi/finanziamenti pubblici o nuove tecnologie che potranno sopraggiungere nella prospettiva al 2050;

– strumenti contrattuali di durata medio-lunga atti a configurare un equilibrio economico-finanziario in grado di sostenere gli ammortamenti connessi agli elevati tempi di ritorno degli investimenti edilizi relativi alle coibentazioni degli involucri edilizi;

– strumenti contrattuali in grado di combinare e cumulare nella missione della neutralità sia investimenti pubblici sia investimenti privati a ciò finalizzati in chiave di moltiplicatore di investimenti;

– strumenti contrattuali in grado di massimizzare il trasferimento agli operatori privati (come ESCO), le massime quote di oneri e rischi costruttivi e gestionali, nella consapevolezza che essi operatori possono disporre di maggiori livelli di efficienza e tempestività reattiva per l’adeguamento al contesto e l’inseguimento del fabbisogno;

– strumenti contrattuali in grado di definire/monitorare/verificare con accuratezza il raggiungimento degli obiettivi di efficienza energetica prestabiliti e di garantire il monitoraggio e la permanenza dei livelli di performance gestionale atti a garantire nel tempo l’efficienza energetica raggiunta, ed eventualmente intervenire per ripristinarla;

Andrea Brunetta, Master Management MIP-Polimi, manager funzionario pubblico con esperienza 15ennale nella gestione giuridica, finanziaria e tecnica di uffici preposti alla manutenzione del patrimonio pubblico e delle relative gare d’appalto, con particolare specializzazione nella gestione degli aspetti giuridici ed economico-finanziari dei partenariati pubblico privati e dei contratti energetici.

Autore di numerose pubblicazioni in materia dei PPP/EPC, formatore e consulente per diverse Amministrazioni Pubbliche Regionali sulla materia dei PPP/EPC.

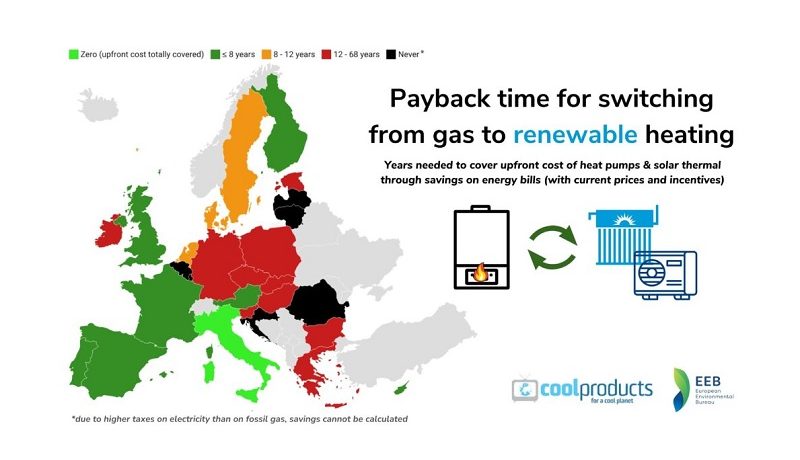

Out of gas: renewable heating affordable for all in EU. The answer to soaring gas prices lies in renewable heating, a technology that is ready to replace gas boilers but only affordable in 8 EU countries. To enable consumers to overcome the upfront cost for switching to clean heating, EU governments will need to increase subsidies by €70 billion, a new Coolproducts study reveals.

The switch from gas boilers to renewable heating solutions is still out of reach for many European households.

Households willing to install renewable-sourced heating face a common problem. In general, the upfront cost of installing a heat pump is much higher than a gas boiler, but heat pumps are three times more energy efficient. After some years, the upfront cost of a new heat pump can be offset by savings on energy bills – but significant investment is needed at first.

To measure the affordability of switching to heat pumps and solar thermal, we must look at the period needed to cover their upfront cost through the savings on energy bills, which is known as the “payback time”.

With the existing incentives and prices, an average middle-income family of four members will only find a reasonable payback time (8 years or less) when switching from a fossil fuel boiler to a heat pump in Italy, Portugal, Spain, Finland, Cyprus, Malta, Austria and France.

Simply put, 19 out of 27 EU countries either don’t allocate enough subsidies for families to overcome the upfront price of renewable heating solutions or have disproportionate tax regimes on electricity. A lack of public support is hampering the uptake of heat pumps and solar thermal in Europe.

However, solving this problem would be more feasible than ever for EU governments

To make heat pumps affordable for everyone, member states must increase subsidies by at least €70 billion, an extra mile that could be reduced to €20 billion if a CO2 tax of 100 €/ton was introduced (either with the proposed dedicated ETS scheme or alternatively through the Energy Taxation Directive). Such are the estimations of the latest study carried out by the European Environmental Bureau (EEB) on behalf of the Coolproducts campaign.

– Read here the factsheet report for each EU country and the UK

– Here is the full report if you want to have a deeper reading

Green heat for all

Only about 17.3% of the heating appliances installed in European homes are powered by electricity or use clean technologies.

Time is running out to push gas out of a sector that is responsible for 12% of the EU’s total CO2 emissions, equivalent to the emissions of all the cars in the EU, and 28% of the EU’s annual energy consumption.

The non-emitting technologies, able to replace gas, oil and coal boilers, have been there for years and manufacturers have manifested on several times to be ready for the switch.

The only missing piece in this transition towards clean heating is political will. Firstly, we must ban the sale of gas boilers by 2025, which is imperative for achieving climate neutrality by 2050, as the International Energy Agency (IEA) recommended. Secondly, we need to make the switch to renewable heating affordable for all, which would require an extra effort of €70 billion in subsidies.

Fortunately, the combined effect of the national allocation of recovery and resilience plans together with revenues from carbon pricing could allow governments to cover a great part of the extra effort needed to finance the upfront cost of heat pumps.

Still, our analysis also shows that 20 out of 27 EU governments pay millions of euros in subsidies to have new gas boilers installed in our homes, despite evidence that this is slowing down the uptake of renewable heat and undermining Europe’s 2030 climate goals.

Heat pumps with low-GWP refrigerants and solar-thermal technologies have proven to be a very effective, already available solution to slash emissions, but also to protect citizens from our dependency on gas and its volatile prices. These electricity-powered devices can play a major role in reducing energy poverty as solar and wind power are now cheaper than fossil fuels and do not suffer from market-related problems.

While our analysis focuses on average-income households, additional social measures will have to be taken in order to eliminate barriers to clean heat for low-income households. The proposed Social Climate Fund of the Fit For 55, carbon pricing revenues and further energy poverty programmes must be addressed in order to make the purchase of renewable technologies feasible and the running cost compatible with everyone’s income.

Key facts and figures

– The rough cost estimate for making the replacement of all gas and oil boilers with heat pumps or solar-thermal boilers affordable for all (considering a typical investment of €10k) is €70Bn in the EU.

– This would go down to €20Bn if a CO2 tax of €100 would be in place.

– Ground source heat pumps working on the national electricity mix are the least emitting heating technologies in all member states.

– Air to water heat pumps have lower emissions than gas boilers in all member states except Poland and Estonia, due to the high share of coal in the power sectors of these two states.

– Only in 8 EU countries payback time for heat pumps is acceptable (< 8years) with existing incentives and energy prices.

– If a CO2 tax of €100 is introduced (in some form) heat pumps would have an acceptable payback time in 12 instead of 8 member states

– Southern EU countries (Cyprus, Malta, Portugal and Spain) have shorter payback times as their clean heating technology mix, air-to-air heat pumps combined with solar thermal, is less expensive than an air-to-water or a ground source heat pumps.

Davide Sabbadin, a Policy Officer at the European Environmental Bureau (EEB), said: “Households in Europe are not all equal, at least when it comes to breaking free from fossil gas. Member states and EU institutions must beef up their dedicated funds to overcome upfront costs and set a regulatory framework that eases renewables in the heating market, because carbon pricing alone cannot do the job. Not only can these policies slash emissions massively, but they can also end our dependence on gas and protect citizens from its volatile prices”

Mélissa Zill, Programme Manager for heating at ECOS, said: “The pouring of public funds into polluting technologies must stop. We must stop selling gas and oil boilers as of 2025. Governments must help everyone to make the switch, leaving no one behind. With gas prices soaring and recovery funds being allocated, EU member states stand before a unique window of opportunity.”

Coolproducts is a coalition of NGOs led by the European Environmental Bureau (EEB) and the European Environmental Citizens Organisation for Standardisation (ECOS). We campaign to ensure a better product policy for EU citizens and the environment.

The EEB is Europe’s largest network of environmental organisations with over 140 members in 30 countries. ECOS is the only European NGO focusing on environmental standards.

Decarbonisation retail real estate. A promising start to intensified sectoral collaboration, says BPIE (Buildings Performance Institute Europe) has published a vision and a step-wise roadmap for retail real estate to reach 2050 net zero carbon emissions, in line with the Paris Agreement. The roadmap is the result of over one year of engagement with 14 retail European and global property developers, investors and managers. A first-of-its-kind effort, it provides detailed guidance for the entire retail property value chain to reach net-zero carbon, which includes the property sector, policymakers, commercial tenants, the construction sector, and financial institutions, by 2025, 2030, and 2040.

“The vision is clear,” says Oliver Rapf, Executive Director of BPIE. “Retail real estate buildings and portfolios must achieve zero carbon throughout their lifecycle, including development, refurbishment, and operation. Importantly, the construction of new buildings and renovation of existing assets will need to happen without further depleting our carbon budget.”

Retail real estate companies are facing increasing pressure from regulators and the investment community to report what they see as their upcoming climate risks. Retail real estate investment and management organisations are beginning to recognise carbon- and climate-related risks, as well as the importance of minimizing those risks.

The efforts to contribute to Paris alignment need to be articulated, developed, and scaled across the sector rapidly. As part of the climate alignment efforts, the sector will create sustainable places and contribute to maintaining the social fabric by providing environmental and social infrastructure.

“It’s high time for both the retail property sector, construction, financial institutions, tenants and policymakers to step up efforts to intensify collaboration, and BPIE’s roadmap is a promising start. This collective vision sends out a clear message that the sector is ready to take action,” says Clemens Brenninkmeijer, Head of Sustainability at Redevco B.V, a sustainable property investment manager based in the Netherlands.

“We have a great starting point; it’s now in the hands of the retail property sector to take this opportunity forward,” continues Brenninkmeijer. “We must ensure goals and thresholds are as robust and relevant as possible, and that they reflect the state of the markets and progress on climate outcomes.”

While major efforts are already being taken at company level to achieve net-zero carbon, the retail industry is simultaneously going through a rapid transformation of its own.The increase in online shopping is changing the industry’s building usage, and this trend will only continue. This indicates the low-carbon agenda should be considered against the background of changing shopping habits and user expectations. A successful low energy and low carbon refurbishment therefore needs to be coupled closely with non-energy related retrofitting activity and social benefits. The biggest such opportunities occur when the interests of customers, retailers and landlords are aligned.

Joost Koomen, Secretary General of the European Council of Shopping Places (ECSP), said: “This is about mitigating risk and preparing for the future, but it is also an opportunity. Retail properties play an important role in reducing emissions and improved rebuilding efforts to tackle climate change. Those companies that are adapting first will be at a competitive advantage, being best prepared for the challenges ahead, driven by new innovative ways of doing things and access to potential new partnerships and funding”.

The European Commission is now preparing a package of legislative revisions as part of its Renovation Wave strategy, notably the Energy Performance of Buildings Directive (EPBD), expected in December 2021. The decision-making and consultative process will continue into 2022, and represent an ideal opportunity for the retail property sector and policymakers to increase engagement and take coordinated strategic action. <ENDS>

BPIE (Buildings Performance Institute Europe) is Europe’s leading centre of expertise on decarbonising the built environment, providing independent analysis, knowledge dissemination and evidence-based policy advice and implementation support to decision-makers in the public, private, and non-profit sectors. Founded in 2010, BPIE combines expertise on energy efficiency, renewable energy technologies, and health and indoor environment with a deep understanding of EU policies and processes. A not-for-profit think-tank based in Brussels and Berlin, our mission is to make an affordable, carbon-neutral built environment a reality in Europe and globally.

Paris-Proof Retail Real Estate is an initiative of BPIE that aims to develop, support, and promote a forward-looking strategy to accelerate the transition to a climate-neutral retail real estate sector, with and for leading industry players, in line with the Paris Agreement objective. The initiative is funded by Redevco Foundation, which aims to contribute to an increased understanding of and an accelerated transition to a more sustainable, low carbon and circular built environment. Redevco is a European retail and residential investment management company.

– BYinnovation is Media Partner of BPIE

Investimenti Smart Building 2020 in calo dell’11% nonostante il Superbonus. Va invertita la rotta: gli edifici potrebbero consumare il 40% dell’energia. Migliorare l’efficienza energetica e il comfort degli edifici tramite sistemi automatici di gestione, utilizzare maggiormente le fonti rinnovabili, ridurre i consumi finali e garantire la salute e la sicurezza degli occupanti: in una parola, favorire la diffusione degli smart building, che invece in Italia stentano a decollare – nonostante il successo del Superbonus – visto che gli investimenti del 2020 (7,67 miliardi di euro) nelle principali tecnologie connesse all’edilizia intelligente sono calati dell’11% rispetto al 2019.

Per tornare ai livelli pre-pandemia bisognerà attendere almeno il 2024

Tuttavia, se è vero che gli edifici sono responsabili in Occidente di circa il 40% dei consumi energetici complessivi, un’Unione Europea che vuole azzerare le emissioni di gas serra al 2050 non può non mettere mano in maniera consistente al suo parco immobiliare.

“La Commissione Europea ha tracciato un percorso molto chiaro che deve condurre alla completa decarbonizzazione di tutti i settori, compreso quello degli edifici – conferma Federico Frattini, vicedirettore dell’Energy&Strategy Group della School of Management del Politecnico di Milano, che ha presentato lo Smart Building Report 2021, frutto anche di un confronto continuo con gli operatori del settore – Ma gli obiettivi europei di edifici a zero emissioni potranno essere raggiunti solo attraverso ingenti investimenti che portino a ridurre i consumi, aumentare la penetrazione delle fonti rinnovabili e installare infrastrutture digitali per gestire correttamente i carichi termici ed elettrici. Per quanto riguarda l’Italia, gli stanziamenti previsti dal PNRR sono certamente un buon inizio, ma non bastano”.

Uno smart building infatti non è semplicemente un edificio con accorgimenti di risparmio energetico, ma una costruzione in cui gli impianti sono gestiti in maniera intelligente e automatizzata da un’infrastruttura di controllo, in modo da minimizzare i consumi e garantire il comfort, la sicurezza e la salute degli occupanti (ad esempio ottimizzando i sistemi di condizionamento e di ventilazione o riducendo la rumorosità, tutti temi divenuti centrali con il lockdown), oltre ad assicurare l’integrazione con il sistema elettrico. La sensoristica installata permette non solo di gestire l’utilizzo di energia, ma anche di monitorare le prestazioni di un impianto e intervenire in caso di malfunzionamento prima ancora che il guasto si verifichi.

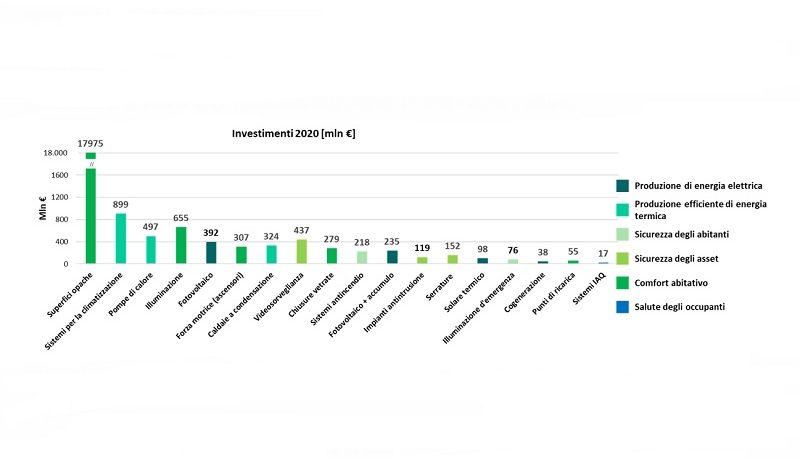

Eppure, nel 2020 in Italia gli investimenti nell’edilizia intelligente, considerando i settori residenziale e terziario (negozi, hotel, uffici, centri commerciali), si sono fermati a 7,67 miliardi di euro, mentre l’anno precedente avevano superato gli 8 miliardi. Escludendo le superfici opache, il 63% della spesa ha riguardato le building devices & solutions (tecnologie di generazione di energia, di efficienza energetica o che garantiscono il comfort, la sicurezza e la salute degli occupanti: si tratta delle soluzioni che più sono state frenate dalla pandemia, -14,3%, e che riprenderanno a crescere più lentamente), il 16% le automation technologies, cioè la sensoristica finalizzata alla raccolta dati, il 15% le piattaforme di gestione e controllo per elaborare le informazioni e il 6% le infrastrutture di rete.

Gli investimenti in Smart building nel 2020

Le tematiche di riduzione dei consumi e sostenibilità ambientale continuano a farla da padrone, catalizzando da sole 4,8 miliardi di investimenti in tecnologie per la produzione efficiente di energia elettrica e termica. La spesa per il comfort abitativo si ferma a 1,3 miliardi di euro (27%), quella per la sicurezza degli abitanti e degli asset a 1 miliardo (20%), mentre è ancora marginale, seppur in continua crescita, il contributo delle tecnologie legate alla salute degli occupanti (0,3%). Ci sono poi alcune tecnologie destinate a diffondersi notevolmente nel prossimo futuro, in particolare gli impianti fotovoltaici con sistemi di accumulo (a seguito dell’entrata in vigore della Direttiva RED II), l’illuminazione intelligente e i punti di ricarica privati, che secondo uno scenario moderato di previsioni al 2025 potrebbero raggiungere 11 volte il numero attuale.

Gli investimenti in automation technologies e nelle piattaforme di gestione e controllo hanno superato nel 2020 i 2,3 miliardi di euro, divisi abbastanza equamente: entrambi sono risultati in calo di circa il 7% rispetto al 2019. Per ultima viene l’infrastruttura di rete con 500 milioni di investimenti, l’89% dei quali (440 milioni) relativo a edifici ristrutturati, per oltre la metà del settore residenziale.

Gli scenari al 2025: dal 2021 trend di nuovo in crescita per quasi tutte le tecnologie

Considerando l’impatto del Covid-19, il livello di maturità del comparto tecnologico e la sua penetrazione nel mercato, la carenza di materie prime, gli sviluppi normativi, gli incentivi fiscali e la propensione all’adozione di queste soluzioni, sono stati costruiti tre possibili scenari di sviluppo del mercato degli smart building, a seconda che prevalgano le variabili negative o positive. Rispetto al valore degli investimenti nel 2020, nello scenario moderato, cioè intermedio, si prevede un trend di crescita per quasi tutte le tecnologie a partire dal 2021, tranne il solare termico, il fotovoltaico senza accumulo e le superfici opache.

Un aggiornamento sul Superbonus

A un anno dall’entrata in vigore del Decreto Rilancio, i dati pubblicati dall’Agenzia delle Entrate confermano il forte interesse del mercato per il Superbonus: al 31 agosto 2021 erano state presentate oltre 37.000 dichiarazioni di conformità, per un valore di mercato di 5,7 miliardi di euro, che corrispondono a oltre 6,2 miliardi di detrazioni. Il 69% degli investimenti stanziati è riferito a lavori che sono già stati completati. La ripartizione degli investimenti è sbilanciata nei confronti dei condomìni, che assorbono circa il 47% del totale, sebbene sia stato effettuato solo il 13% delle richieste.

Il valore di mercato del Superbonus nel 2020

Dal confronto con gli operatori di mercato è emersa l’esigenza di sviluppare un sistema di incentivi con una visione di medio termine, che permetta di strutturare un piano di interventi con una prospettiva temporale superiore a un anno, così da avere la certezza di riuscire a completare i lavori. Anche l’aumento del costo dei materiali rappresenta un ostacolo agli investimenti: l’introduzione dell’incentivo al 110% ha generato un effetto volano su alcuni prezzi, come quelli del polistirene e dei ponteggi, che ha ridotto notevolmente i margini realizzabili dagli operatori e la volontà dei clienti di intraprendere gli interventi.

La cybersecurity negli smart building

Il concetto di cybersecurity per gli edifici intelligenti sta diventando sempre più rilevante, perché il numero di dispositivi smart connessi alla rete – legati a sistemi di riscaldamento e condizionamento, ascensori, rilevatori di fumo, allarmi, controlli degli accessi, videosorveglianza – è in continua crescita e rende gli smart building vulnerabili agli attacchi informatici, con conseguenze costose e pericolose: dal blocco del funzionamento alla perdita dei dati, ai rischi per la sicurezza degli occupanti. Nonostante l’adozione di soluzioni di cybersecurity risulti al momento ancora insoddisfacente, dal confronto con gli operatori filtra un cauto ottimismo, anche per effetto della messa a punto di nuove e attese normative.

Le startup attive a livello internazionale e italiano

Un’analisi condotta sulle startup ha permesso di evidenziare i principali trend tecnologici e di innovazione nel settore, che nel medio-lungo periodo potranno condizionare le strategie e i modelli di business degli operatori di mercato. Un primo campione comprende 172 startup europee, statunitensi o israeliane indipendenti, fondate tra il 2016 e il 2020 e con almeno un finanziamento raccolto: quelle attive in ambito building devices & solutions sono le più numerose (62%, quasi la metà nel settore energia) e offrono soluzioni integrate che comprendono dispositivi in cui è presente sempre di più una componente software embedded.

Nonostante siano meno numerose, le startup americane attraggono finanziamenti in misura significativamente superiore rispetto a quelle europee, segno della diversa disponibilità di strumenti di finanza imprenditoriale nelle due aree geografiche. Quanto all’Italia, grazie al coinvolgimento diretto di 27 incubatori è stato costruito un campione di 25 startup che hanno sede nel nostro Paese, in netta prevalenza (84%) nell’ambito building devices and solutions.

Conclusi Ecomondo e Key Energy 2021. La strada per la transizione ecologica è tracciata e passa da Rimini, dove si sono tenuti Ecomondo e Key Energy, i due saloni dedicati all’economia circolare ed alle energie rinnovabili, organizzati da Italian Exhibition Group, con risultati ben oltre le più rosee previsioni.

Quasi l’85% di presenze rispetto all´ultima edizione pre-covid, più di 1.080 marchi presenti a tutto quartiere per il 90% della superficie, 500 ore di convegni e seminari, con il decennale degli Stati Generali della Green Economy, sono i numeri che confermano che la spinta alla transizione ecologica passa anche dalle due storiche manifestazioni di Rimini.

Luogo di confronto e soprattutto business per una comunità di imprese, istituzioni, enti e organizzazioni che nei saloni di Rimini si sono confrontati sulle tematiche oggi al centro delle agende di tutti i governi, e legate in particolare alle opportunità connesse all’avvio del PNRR alla vigilia di un appuntamento politico fondamentale come la COP26 di Glasgow.

Importante e qualificata, inoltre, la partecipazione governativa italiana, così come l´egida della Commissione europea, a rimarcare l’importanza che queste manifestazioni hanno assunto negli anni come punto di riferimento sia nell’area del Mediterraneo sia per istituzioni di primo livello europeo per policy e ricerca ed innovazione nei settori indicati.

Bioeconomia circolare, risorse idriche, trattamento dei rifiuti e processi di digitalizzazione che portano la green economy nel perimetro di industria 4.0 sono tra le novità di filiera più interessanti di questa edizione 2021.

Le aziende che lavorano sui processi e il monitoraggio sono l’anello di raccordo tra la raccolta dei materiali di scarto e la materia prima seconda. Cresciuti, anche in termini di business generato in fiera, le bioenergie e il fotovoltaico e tutto il settore dell’illuminazione smart nelle città legato all’efficientamento e alla sicurezza.

Il salone biennale dei veicoli per l’ecologia SAL.VE ha messo insieme in un’unica vetrina telaisti e allestitori dei mezzi per l’igiene urbana e gli allestimenti per la raccolta differenziata con mezzi a propulsione ibrida o full electric.

Dalle presse meccaniche alle stampanti 3D alimentate da plastiche bio, industria e startup sono state visitate da operatori qualificati e orientati al business, che fanno dei due saloni appuntamenti di green business.

Cresciuta anche la percentuale di stand che sono stati allestiti con materiali sostenibili, ottenuti dal riciclo di legno d’arredi o altri materiali di edilizia, dai pannelli alle piastrelle.

Con gli eventi di Ecomondo, curati dal Comitato scientifico presieduto dal professor Fabio Fava – è stata condotta un’analisi puntuale sul tema della rigenerazione dell’ambiente, in linea con le raccomandazioni del Green Deal europeo.

Grazie alle “conferenze faro” sono state identificate le azioni che potranno consentire una rigenerazione sistemica ed inclusiva delle nostre manifatture, delle nostre città, del patrimonio naturale, suolo, acque e mari, per un pronto recupero economico, ambientale e sociale del Paese assieme all’Europa e all’area del Mediterraneo.

Nella sessione inaugurale di Key Energy, uno studio preparato per questo evento dall’Energy Strategy Group del Politecnico di Milano ha approfondito le opportunità legate al PNRR, in particolare in termini di ricadute economiche e occupazionali: si parla di più di 64 miliardi di euro di ricavi aggiuntivi, oltre a 132mila posti di lavoro in più.

Si è parlato inoltre, nei convegni curati dal Comitato scientifico presieduto da Gianni Silvestrini, delle novità in arrivo, dall’eolico off-shore all’agro-fotovoltaico, dalle Comunità energetiche all’idrogeno, di strategie climatiche, nonché dei primi interessanti risultati sui fronti del Superbonus e della mobilità elettrica.

Italian Exhibition Group dà l’appuntamento al mondo della Green Economy e delle energie rinnovabili al 2022, anno in cui è da segnare in calendario anche il nuovo evento SOLAR EXHIBITION AND CONFERENCE by Key Energy, dal 23 al 25 marzo 2022 nel quartiere fieristico di Rimini: una tre giorni dedicata esclusivamente all’industria dell’energia solare e alle sue filiere con area espositiva, convegni, incontri e dibattiti.

L’evento, dal format innovativo e altamente focalizzato sulle esigenze delle aziende e delle community del solare, si terrà in sinergia e in contemporanea con la seconda edizione di FORUMTECH, l’evento di formazione e informazione di ITALIA SOLARE organizzato il 23 marzo 2022.

Sempre nel 2022, in programma anche due eventi internazionali: CDEPE – Chengdu International Environmental Protection Expo powered by Ecomondo, la più grande fiera di tecnologia verde nel mercato della Cina occidentale, dal 20 al 22 maggio 2022 a Chengdu (e quest’anno dal 18 al 20 novembre) e Ecomondo Mexico, dal 12 al 14 luglio 2022 a León, organizzato in partnership con Deutsche Messe.

FOCUS ON ITALIAN EXHIBITION GROUP

Italian Exhibition Group (IEG), quotata sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A., ha maturato negli anni, con le strutture di Rimini e Vicenza, una leadership domestica nell’organizzazione di eventi fieristici e congressuali e ha sviluppato attività estere – anche attraverso joint-ventures con organizzatori globali o locali, negli Stati Uniti, Emirati Arabi, Messico, India e in Cina – che l’hanno posizionata tra i principali operatori europei del settore.

Speciale Ecohitech Award 2021. Alla sua XXIII edizione, il premio ai progetti di green e digital transition delle PA italiane si è svolto il 27 ottobre all’interno di Key Energy – Ecomondo richiamando l’attenzione di numerosi enti locali e aziende.

I vincitori della categoria efficienza energetica

Il primo premio è stato assegnato al Comune di Chiari (BS) “per gli importanti investimenti che hanno portato alla trasformazione di tre edifici scolastici in nZEB (near zero energy building)”.

Menzioni speciali sono andate al Comune di Saluzzo, “per l’ampiezza degli interventi di riqualificazione energetica”, al progetto dell’Ospedale di Borgo Trento (VR) da parte di Carbotermo, “per le tecnologie di trigenerazione adottate”, a Lybra di 20energy, “per la portata innovativa della soluzione che trasforma il traffico in risorsa”, e a P.A.S.O. di Areti – Acea, “per il valore della soluzione di monitoraggio intelligente delle infrastrutture critiche

Digitalizzazione della PA: i progetti migliori

Il progetto MEsM@RT del Comune di Messina ha vinto il primo premio “per la creazione di un “ecosistema digitale” teso a migliorare la gestione e la sicurezza di cittadini e territorio”.

Una menzione speciale è andata al Comune di Milano e a Redo per il quartiere di Merezzate, “per il forte impatto sociale e ambientale sul territorio”. Altri due riconoscimenti sono stai assegnati a Taormina City Tech a cura di T.net, “per la progettualità di una rete intelligente scalabile e replicabile”, e al progetto Data Valley Bene Comune della Regione Emilia Romagna per “l’ampiezza della strategia di digitalizzazione del territorio in ottica smart land”.

Innovazione e sostenibilità nei servizi ai cittadini

È il Comune di Milano con il progetto Sharing Cities ad essersi aggiudicato il primo premio della categoria come “miglior laboratorio di rigenerazione urbana in cui sostenibilità ambientale e coinvolgimento dei cittadini sono fondamentali”.

Una menzione speciale è stata assegnata al Comune di Camaiore “per l’implementazione di un sistema di monitoraggio e gestione delle emergenze che stimola la resilienza del territorio di fronte ai cambiamenti climatici”.

Il vincitore della categoria Green Pie

Nella categoria dedicata all’innovazione circolare promossa in collaborazione con Torino City Lab, il primo premio è andato a Junker, “una soluzione di facile utilizzo che stimola comportamenti virtuosi in ottica di economia circolare e di raccolta differenziata”.

INFORMAZIONI SUL PREMIO

Dal 1998, l’Ecohitech Award si pone l’obiettivo di riconoscere e valorizzare gli enti pubblici che, attraverso progetti e tecnologie innovative, hanno raggiunto importanti risultati di sostenibilità, risparmio energetico, sicurezza e miglioramento dei servizi ai cittadini.

ECOHITECH AWARD: UNA GIURIA DI ESPERTI

Fanno parte della Giuria, esperti del mondo accademico e istituzionale:

– Davide Chiaroni, Co-Fondatore e Vice Direttore Scientifico di Energy & Strategy Group presso il MIP del Politecnico di Milano

– Laura Bellia, Responsabile Tecnico-Scientifico di AIDI (Associazione Italiana di Illuminazione) e Professore presso il Dip. di Ingegneria Industriale dell’Università di Napoli

– Angelo Di Gregorio, Direttore del CRIET (Centro di Ricerca Interuniversitario in Economia del territorio) e collaboratore di TSCAI (The Smart City Association Italy)

– Andrea Flumiani, membro del CdA dei Fondi Italiani per le Infrastrutture

– Raffaele Gareri, co-founder di TSCAI (The Smart City Association Italy)

– Nicoletta Gozo, Coordinatrice Progetto Lumière & Pell di ENEA

– Giuseppe Gustinetti, consigliere di Assodel (Associazione Distretti Elettronica – Italia)

– Barbara Pralio, Innovation Manager del cluster nazionale SmartCommunitiesTech

– Gildo Tomassetti, Segretario del Chapter Emilia-Romagna di Green Building Council (GBC Italia)

– Antonio Vrenna, Vicepresidente di Federesco (Associazione delle energy service company)

– BYinnovation è Media Partner Ecohitech Award 2021

Efficienza Energetica cresce, nonostante le generali difficoltà produttive quotidiane. È quanto ho verificato come moderatore delle tre Tavole Rotonde a IT’S ALL ENERGY EFFICIENCY, dalle testimonianze dei protagonisti attivi nei settori più diversi, tutti focalizzati al taglio degli sprechi energetici, utilizzando sì le tecnologie, ma anche e soprattutto le competenze e la passione. Le esperienze hanno evidenziato parole chiave, esempi come modello e slogan stimolanti.

Luce alla Dolcezza. SMARTEFFICIENCY per ILLUMINAZIONE. Deco Industrie, proprietaria di Italiana Biscotti, si è avvalsa della consulenza di SmartEfficiency per la riqualificazione illuminotecnica dei propri stabilimenti di Bagnacavallo (RA), Forlì (BO) e Zerbinate di Bondeno (FE).

Italiana Biscotti a Zerbinate di Bondeno (FE), che la cooperativa già gestiva dal 2012, è stata acquisita totalmente dal Gruppo Saltari nel gennaio 2021.

(altro…)

RE ITALY Meeting 14 ottobre in presenza: I progetti in concorso per il Prix Internazionale Fiabci. L’edizione Meeting, sempre in presenza, sarà dedicata questa volta al premio internazionale Fiabci: i migliori progetti italiani saranno selezionati e i vincitori parteciperanno all’edizione mondiale.

RE ITALY ha scelto di portare in Italia il premio internazionale per accompagnare le imprese italiane in uno spazio denso di opportunità. Monitorimmobiliare ha seguito l’ultima edizione in presenza del Prix Fiabci in Indonesia e la presenza di investitori e sviluppatori è sbalorditiva.

Quindi oggi anche l’Italia ha il suo contest di livello internazionale dedicato ai progetti.

Le categorie sono: Hotel, Uffici, Residenziale, RSA, Retail, Student Housing, Mix.

La giornata del 14 ottobre 2021, sempre in Borsa Italiana a Milano, prevede la presenza di 110 persone in platea oltre ai relatori che si alterneranno sul palco, con diretta streaming riservata agli abbonati. Un numero di partecipanti in presenza ancora limitato rispetto alle tradizionali 2.000 presenze ma comunque occasione d’incontro importante per i maggiori operatori del settore. Perché senza relazioni in presenza, specie nel Real Estate, non può esserci sviluppo. Quindi ci scusiamo fin d’ora per quanti non potranno trovare posto ma cercheremo di recuperare nelle edizioni di gennaio 2022 e giugno 2022. Perché la forte richiesta da parte degli operatori riguardo a momenti di approfondimento e networking ha portato RE ITALY a creare appuntamenti aggiuntivi durante l’anno, con RE ITALY Convention Days a giugno sempre evento principale su 2 giornate, sempre riservate con priorità alle aziende abbonate.

Il programma del 14 ottobre si sviluppa dalle 9,30 alle 17,30 con la presentazione dettagliate dei progetti all’interno di 6 panel distinti, 3 al mattino e 3 al pomeriggio, che approfondiranno le diverse tematiche specifiche: Esg, Npl, Fondi Immobiliari, Risparmio Gestito, Legal, Student Housing/Social Housing.

RE ITALY Meeting è organizzato da Monitorimmobiliare.it – un’iniziativa di Giornalisti Associati Srl, service editoriale fondato nel 2000. E’ la più accreditata testata di informazione online specializzata nel settore del Real Estate.

Turismo borghi e Recovery Plan: due workshop per scoprire le nuove possibilità. Piccoli borghi e turismo un binomio finora considerato, troppo spesso, impossibile ma che sta per trovare piena concretezza.

In questo nuovo processo il PNRR si appresta a giocare un ruolo importante, con i suoi 6,68 miliardi di euro stanziati per interventi mirati alla tutela e valorizzazione dei centri minori ed alla promozione di nuove esperienze turistico-culturali.

Un’opportunità inedita che, per non andare persa, va affrontata con il corretto approccio e le giuste conoscenze.

Dal recupero del patrimonio storico alla creazione di servizi – passando per la predisposizione di Fondi integrati per la competitività delle imprese turistiche – il Recovery Plan può dare la spinta necessaria, in termini economici, a cambiare volto ai piccoli comuni.

Se ne parlerà in due differenti workshop inseriti nel cartellone di ‘Progetto Borghi’, il forum digitale dedicato alla rigenerazione dei paesi italiani organizzato da Host B2B per le giornate del 6 e 7 ottobre 2021:

“Investire nel rilancio dei borghi: sfide e opportunità”

“Borghi del futuro”

Il primo workshop online ha, tra i suoi obiettivi, quello di sciogliere i nodi relativi all’impiego delle risorse finanziarie. Analizzando le diverse sfide che si prospettano all’orizzonte e le diverse opportunità per investire nella rigenerazione dei borghi. Sfruttando le possibilità contenute nel PNNR per favorire la valorizzazione delle destinazioni e il cambiamento delle comunità residenti. Accanto a quello sul ruolo del coordinatore turistico territoriale, ci saranno poi specifici approfondimenti sulla funzione degli investitori istituzionali, delle famiglie con grandi patrimoni e delle società di gestione del risparmio.

Argomenti di stretta attualità, che saranno illustrati da professionisti di rilievo nei settori di competenza. C’è chi si occupa di organizzazione e gestione di fondi comuni di investimento immobiliare, come Giovanna Della Posta, Amministratore delegato di ‘Invimit Sgr’, società partecipata del Ministero dell’Economia e Finanza. E chi opera direttamente con il segmento risparmio e investimenti, come Giorgio Righetti, Direttore Generale ACRI, ‘Associazione di Fondazioni e Casse di Risparmio Spa’. Chi si occupa dell’area sviluppo e promozione, come Barbara Argiolas, CEO di ‘Betools’ e consulente strategico e di marketing territoriale. E chi opera nel settore comunicazione, come Francesco Colamartino, Giornalista di ‘Citywire Italia’ specializzato su risparmio gestito e finanza responsabile. E chi, infine, è un qualificato esperto di analisi degli scenari economici e di finanza agevolata, come Saverio Coppola.

Il secondo workshop riguarda, più in particolare, i modelli di sviluppo dei borghi del domani. All’interno della sessione, sul tema ‘Borghi del futuro’, è previsto un intervento di Ottavia Ricci (consulente del Ministero della Cultura che si occupa di promozione e valorizzazione del patrimonio diffuso italiano), articolato sul PNNR e sulle iniziative del Ministero della Cultura rivolte alla rivalutazione di queste piccole realtà. Accanto a Ottavia Ricci, interverranno Eleonora Odorizzi, cofondatrice di Italian Stories (primo marketplace di turismo esperienziale e culturale per l’artigianato italiano), Florinda Saieva, fondatrice di Farm Cultural Park (Parco Culturale e Turistico Contemporaneo creato dalla riconversione di vecchi edifici abbandonati), Nicola Barbuti, docente di Turismo culturale digitale ed esperienziale all’Università degli studi di Bari e Michele Trimarchi, docente di Economia Pubblica all’Università ‘Magna Grecia’ di Catanzaro.

Di questo e di altri numerosi aspetti legati alla rinascita dei paesi si occuperà ‘Progetto Borghi’, evento di alta formazione che mira a fornire gli strumenti teorici ed operativi più innovativi per la realizzazione di sistemi

turistici integrati nelle piccole realtà.

Il forum si rivolge agli studenti ed ai neolaureati, ai docenti e agli Atenei Universitari, ai professionisti e agli operatori dell’extralberghiero, agli enti pubblici e privati, alle associazioni, alle comunità residenti nei paesi ed alle istituzioni. Si tratta, vale la pena ricordare, di un appuntamento formativo aperto a tutte le figure interessate a vario titolo alla rigenerazione dei paesi. Quindi anche agli enti locali, primi fra tutti i Comuni, che intendano approfondire i diversi aspetti legati alla riqualificazione urbana in vista di nuove possibilità di sviluppo. Anzi, proprio su questo fronte ‘Progetto Borghi’ mira a rappresentare un’importante occasione di confronto tra pubbliche amministrazioni, comunità locali, istituzioni ed operatori del settore. Per rappresentare esigenze e problematiche del territorio e individuare possibili percorsi condivisi.

L’evento vede la partecipazione di 40 relatori di comprovata esperienza nelle aree di riferimento, provenienti dal mondo universitario, imprenditoriale, associazionistico, istituzionale, della pubblica amministrazione, della comunicazione e delle libere professioni.

Gli speaker affronteranno i temi più salienti del comparto, in base ad un’agenda suddivisa in sei topic: Innovazione e rigenerazione (per scoprire le start up e i modelli innovativi d’impresa); Strategie e strumenti (per fare il punto sui temi dell’accessibilità, sostenibilità e formazione); Reti territoriali (per approfondire il rapporto tra associazioni, enti territoriali e Dmo); Fondi e finanza (per valutare le possibilità offerte dagli attuali fondi per lo sviluppo di progetti); Borghi ed ospitalità (per conoscere i modelli di ospitalità già attuati o ancora da attuare nei paesi italiani); Mercati turistici dei borghi (per individuare i percorsi tematici e i flussi turistici).

6 – 7 ottobre 2021