Ottobre 2023

Bottle to Bottle riciclo bottiglie plastica. CoRiPET, il consorzio volontario tra produttori, converter e riciclatori di bottiglie in PET, riconosciuto dal Ministero dell’Ambiente, ha studiato un processo virtuoso di economia circolare “Bottle to bottle”, sensibilizzando al riciclo della plastica per creare nuove bottiglie in PET riciclato (o rPET).

La mission di CoRiPET consiste nel gestire direttamente il fine vita delle bottiglie e dei boccioni in PET immessi sul mercato dai propri associati, facendoli rientrare in un modello di economia circolare.

Il Consorzio quindi provvede ad installare apposite apparecchiature di deposito e di compressione delle bottiglie, contenitori di acqua, in prossimità dei principali punti di affluenza dei consumatori.

IL PET: UN’OPPORTUNITÀ

Leggero e resistente agli urti, naturalmente trasparente e incolore, il PET (Polietilentereftalato) è la materia plastica utilizzata nell’industria alimentare per imbottigliare acqua, olio, latte, succhi e altre bevande.

La bottiglia in PET è stata scelta come imballaggio alimentare, perché fornisce un’ottima barriera, preserva le caratteristiche del liquido contenuto, è igienica e sicura.

A differenza di imballaggi realizzati attraverso l’unione di più plastiche o altri materiali, la bottiglia in PET rappresenta una scelta ecologica: realizzata unicamente in plastica PET è facilmente riciclabile, attraverso un procedimento meccanico.

GLI OBIETTIVI

Gli obiettivi del consorzio Coripet sono:

– incrementare i livelli di raccolta e di riciclo delle bottiglie in PET, avvicinando in modo innovativo il mondo della produzione, dei consumi e del riciclo;

– creare la filiera italiana del “bottle to bottle” producendo rPET idoneo al diretto contatto alimentare;

– fornire ai propri associati tutte le conoscenze e gli strumenti per allinearsi in modo corretto alla recente normativa europea sull’uso delle plastiche.

CRC – Contributo di Riciclo Coripet

Il Contributo di Riciclo Coripet (CRC) è la forma di finanziamento attraverso la quale Coripet ripartisce i costi di gestione del fine vita degli imballaggi immessi sul mercato dai propri Consorziati Produttori e Converter assolvendo così agli obblighi derivanti dall’EPR (“Extended Producer Responsibility”).

I valori del CRC dal 1° agosto 2022 al 31 dicembre 2023 sono i seguenti:

Descrizione materiale Contributo per il riciclo CRC (euro/ton.)

Boccioni distributori acqua 16,0

Preforme, bottiglie, altri contenitori 16,0

Tappi, chiusure e coperchi 465,0

Tappi con tecnologia tethered 16,0

Etichette bottiglie 465,0

Materie prime 16,0

Qualora un Consorziato introduca tappi, chiusure e coperchi progettati per rimanere solidali con il contenitore (tappi con tecnologia tethered), in conformità alla direttiva SUP, tale tipologia di imballaggio sarà soggetta, previa verifica da parte del Consorzio, allo stesso contributo previsto per le Preforme, bottiglie, altri contenitori.

Dal 1° gennaio 2022 e fino al 31 luglio 2022 vengono applicati i seguenti valori per il Contributo di Riciclo CORIPET (CRC):

Descrizione materiale Contributo per il riciclo CRC (euro/ton.)

Boccioni distributori acqua 145,0

Preforme, bottiglie, altri contenitori 145,0

Tappi, chiusure e coperchi 500,0

Etichette bottiglie 500,0

Materie prime (granulo) 145,0

Forum Retail contenuti Plenaria. Dal trend in continua crescita dell’Ecommerce che nel 2022 ha registrato +18,58% sull’anno precedente, con una previsione di +17% nel 2023, all’evoluzione del comportamento dei consumatori come variabile principale del retail, fino al consumer sentiment – solo il 36% degli italiani si definisce molto soddisfatto e il 28% si considera molto ottimista – e all’analisi del comportamento in tempi di inflazione.

Si è aperto Forum Retail 2023, il più grande Experience & Networking Hub – organizzato da IKN Italy – che riunisce la community del retail da 23 anni.

Artificial & Human Intelligence per eccellere in un mercato che oscilla è il macro-tema della nuova edizione che si è aperta con la presentazione dei “Trend 2023-2024: i dati nel mondo Retail”, panel cui hanno preso parte Davide Casaleggio, CEO & Partner Casaleggio Associati, Stefano Cini, Head of Consumer Analytics & GeoMktg NielsenIQ, e Silvia Usberti, Quantitative Research Lead Toluna Corporate.

Secondo NielsenIQ, in Italia nel perimetro del Largo Consumo Confezionato, la contrazione dei volumi di vendita nel 2023 proseguirà anche nel 2024 con una stima di crescita inferiore e pari al 6,3% (-0,6% vs 2023).

Il calo del potere d’acquisto è un acceleratore alla polarizzazione dei consumi: il consumatore italiano spende nel Largo Consumo Confezionato il 16% in più rispetto al 2021. Sempre più famiglie sono “in crisi” – il dato percentuale è passato dal 24% di inizio 2022 al 37% di metà 2023 – con una forte contrazione del numero di quelle che non sono state impattate finanziariamente o che hanno addirittura consolidato la posizione economica, passando dal 25% di inizio 2022 al 12% di metà 2023.

La tendenza alla contrazione dei volumi di vendita non può essere generalizzata ma è necessario analizzare le caratteristiche di ogni punto vendita in base al territorio, attuando un cambio di paradigma che ponga al centro il consumatore (Retail consumerization). Si tratta di rivoluzionare la classica categorizzazione dei punti vendita valorizzando le micro-territorialità attraverso un uso strategico dei dati.

Infatti, integrando miliardi di dati di prima parte (carte fedeltà, CRM, etc.) con informazioni relative al territorio (popolazione residente, gravitante, etc.) e, infine, con le variabili legate ai consumatori (stile di vita, potere d’acquisto, reddito, età etc.) è possibile accedere ad una visione più granulare del panorama retail. Di conseguenza, sarà necessario adattare le strategie ad ogni singolo store in funzione del contesto in cui si trova.

Stefano Cini, Head of Consumer & GeoMkt Intelligence di NielsenIQ, commenta “La variabile principale che avrà il maggior impatto nella gestione presente e futura delle aziende del retail è l’evoluzione del comportamento dei consumatori. Ecco perché la segmentazione tradizionale basata su elementi geografici come Aree, Regioni e Province o le metrature dei negozi non è più sufficiente per spiegare le dinamiche del Largo Consumo Confezionato.

Grazie ad una piattaforma di geo-data marketing come TradeDimension 2.0, sviluppata da NIQ e JAKALA, è possibile valorizzare le segmentazioni micro-territoriali e le caratteristiche degli acquirenti adottando una visione innovativa”.

Sebbene a livello globale ottimismo e life statisfaction siano in miglioramento, il sentiment degli italiani rimane stabile e tra i più bassi rilevati.

È questo lo scenario delineato dai risultati del Barometro Globale dei Consumatori di Toluna: appena il 36% dei nostri connazionali si definisce “molto soddisfatto” per la propria vita e solo il 28% si considera “molto ottimista”. Ad affliggerli sono soprattutto, come prevedibile, inflazione e aumento del costo della vita, tanto che solamente un quinto dei rispondenti si aspetta un miglioramento della propria situazione finanziaria entro fine 2023.

Per il 73% degli italiani questa consapevolezza genera inquietudine e mina la tranquillità nell’affrontare le spese nei prossimi mesi, rimandando gli investimenti più onerosi a quando la congiuntura economico-finanziaria sarà più stabile. Non mancano, però, le tattiche di risparmio, prima fra tutte la riduzione degli acquisti non essenziali (50%).

“Di fronte al carovita, le strategie messe in atto dal consumatore a salvaguardia del bilancio familiare prevedono una spending review. – commenta Silvia Usberti, Quantitative Research Lead di Toluna – È un nuovo modo di intendere il consumo, più flessibile e più variabile, ma con alcuni punti saldi che, almeno per il prossimo futuro, appaiono non negoziabili: ricerca della convenienza, intercambiabilità dei canali di acquisto e condivisione dei valori di brand”.

Dall’intervento di Davide Casaleggio è emerso che il valore del fatturato Ecommerce in Italia è stato di 75,89 miliardi di euro lo scorso anno e ha visto una crescita annua del 18,58%.

Anche il 2023 vedrà un aumento a doppia cifra che gli operatori prevedono supererà il 17%.

Una componente importante di questa crescita degli ultimi due anni è tuttavia da attribuirsi all’aumento dei prezzi (+9,43% in media per il comparto online con punte del 15% ad esempio per il Turismo).

Il 2024 vedrà l’ingresso dell’AI che probabilmente rivoluzionerà il settore: la stragrande maggioranza degli operatori Ecommerce italiani (74%) ritiene che si avrà un cambiamento radicale della vendita online entro tre anni.

IKN Italy, Leader nella creazione e sviluppo di eventi e progetti di formazione rivolti ai professionisti d’azienda, ha festeggiato nel 2022 il 35° anniversario. Credibilità, esperienza, indipendenza, know-how, innovazione e networking sono le parole chiave che caratterizzano l’azienda. Sin dalla sua nascita, IKN Italy è stata in grado di rispondere in modo tempestivo alle esigenze di un mercato in costante trasformazione.

Il suo obiettivo principale: assicurare contenuti aggiornati e concreti per accompagnare il middle management nella sua crescita professionale.

Il nome racconta la mission e i valori di un’azienda che ha nel suo DNA la capacità di innovarsi e reagire in maniera tempestiva per affiancare le aziende nell’approfondimento e nella scoperta delle competenze e delle metodologie per essere competitive nel loro mercato di riferimento.

IKN è, infatti, l’acronimo di:

“I” come INSTITUTE: IKN Italy nasce da Istituto Internazionale di Ricerca, filiale italiana di IIR Holding. Grazie all’esperienza maturata dal 1987 ad oggi, è in grado di proporre sia tematiche di grande attualità e interesse che relatori di alto livello. La reale fotografia di IKN Italy la “scattano” i numeri di questi 35 anni: oltre 90.000 partecipanti, 25.000 aziende e 15.000 tra relatori e docenti; cifre che posizionano IKN Italy leader indiscusso nel suo settore.

“K” come KNOWLEDGE: ricerca continua e ascolto delle esigenze degli attori dei diversi mercati di riferimento garantiscono lo sviluppo di contenuti non standardizzati ma specifici, unici ed esclusivi.

I settori sui quali IKN Italy concentra la sua attenzione sono: Farmaceutico e Dispositivi Medici, Energy & Utilities, Sanità, Banca e Assicurazioni, Retail e GDO, Industrial, Logistica, Green & Sostenibilità, Marketing e Vendite, Project Management.

“N” come NETWORKING: gli eventi e le iniziative formative di IKN Italy sono delle occasioni di confronto per interagire in maniera dinamica, condividere esperienze concrete e sviluppare nuove opportunità di business.

– BYinnovation è Media Partner di Forum Retail

Sempre più al servizio del RE. Scenari Immobiliari ha presentato il nono “Rapporto sulla filiera dei servizi immobiliari in Europa e in Italia”: Italia prima per crescita con un fatturato di 36,5 miliardi di euro nel 2022 (più 1,4 per cento).

Mentre il mercato immobiliare europeo resta incerto nelle sue previsioni, i settori delle costruzioni e dei servizi immobiliari, nel corso del 2022, sono rimasti solidi e fondamentali nella formazione della ricchezza nazionale, con l’Italia che ha performato meglio della media continentale.

Mentre tra i principali Paesi dell’UE si è registrata una stabilità del peso delle costruzioni sul Pil nazionale (5,7 per cento) e un lieve calo dei servizi (da 12,3 a 11,5 per cento), nel nostro Paese entrambi i comparti hanno fatto registrare un incremento.

Le costruzioni sono passate dal 4,9 al 5,2 per cento, i servizi da 13,7 a 13,9 per cento.

È quanto è emerso a Milano nel corso del seminario di approfondimento FUTU.RE, nel quale è stato presentato il “Rapporto sulla filiera dei servizi immobiliari in Europa e in Italia” realizzato da Scenari Immobiliari in collaborazione con le principali società di servizi italiane (ARTELIA GROUP, COLLIERS ITALIA, RINA Prime Value Services, RINA Prime Property, SIDIEF, CUSHMAN & WAKEFIELD, GENERALI REAL ESTATE, YARD REAAS, ABACO TEAM, AGIRE | GRUPPO IPI, RECCHI ENGINEERING, PRELIOS INTEGRA, THEOP, HILL INTERNATIONAL, REVALO).

“Il settore dei servizi collegati al real estate, dalla gestione all’intermediazione, ha avuto una crescita impetuosa nel corso del ventunesimo secolo in Europa. Nel nostro Paese è praticamente raddoppiato e ha avuto un incremento di quasi il cinquanta per cento negli ultimi dieci anni – ha affermato Mario Breglia, Presidente di Scenari Immobiliari. “Mentre il settore delle costruzioni diminuiva la presenza nei sistemi economici, il comparto dei servizi legati agli immobili è diventato una componente importante nel pil europeo, con una media del 13,6 per cento, contro il 5,7 per cento delle costruzioni, escluso le opere pubbliche. Ritengo che ci siano ancora enormi spazi di crescita, tenendo presente ad esempio che il comparto residenziale è solo lambito dagli operatori professionali e che anche negli altri servono approcci e culture innovative”.

Nel 2022 il fatturato dei servizi immobiliari nei cinque principali Paesi europei è stimato in quasi 355 miliardi di euro, in aumento del 2,7 per cento rispetto al 2021.

La Germania si conferma, ancora una volta, il mercato più performante, con quasi 130 miliardi di euro e un buon livello di dinamicità rispetto al 2021 (più 3,4 per cento).

La Francia ha mostrato una marcata stabilizzazione del fatturato che nel 2022 ha chiuso a quota 76,6 miliardi di euro (più 0,8 per cento).

Anche l’Italia ha visto stabilizzarsi il livello di fatturato rispetto al 2021, con una crescita di 1,4 punti percentuali e un volume di 36,5 miliardi di euro.

Il Regno Unito, per il secondo anno consecutivo, ha fatto registrato un incremento del fatturato con una espansione del tre per cento (82 miliardi di euro contro i 79,6 miliardi del 2020).

La Spagna è caratterizzata da un fatturato in crescita (più 5,6 per cento) dai 28,5 miliardi di euro del 2021 ai 30,1 miliardi del 2022.

L’evoluzione dei fatturati nei diversi Paesi, a seguito di andamenti altalenanti o di forte stabilità, ha portato a una crescita di quasi l’otto per cento durante il periodo 2015-2022.

Dal punto di vista occupazionale il settore delle costruzioni coinvolge il numero maggiore di occupati rispetto a quello dei servizi, con circa di 13,7 milioni di lavoratori in Europa, pari circa il 5,8 per cento della forza lavoro complessiva.

Le imprese attive nel settore sono 3,75 milioni, con una dimensione media di poco superiore ai 3,5 addetti per impresa.

La Germania, con 2,63 milioni di occupati distribuiti in oltre 390 mila imprese e una dimensione media di circa 6,7 addetti per azienda, è ancora una volta il più grande mercato europeo in termini di occupazione e distanzia il secondo, Regno Unito, di quasi 570 mila unità, pari a più di un quarto della forza lavoro occupata in UK.

In Francia, gli 1,84 milioni di occupati nel settore delle costruzioni raggiunti nel corso del 2022, sono il risultato di un costante percorso di crescita (più 14,5 per centro rispetto al 2015) che restituisce un livello di dinamicità secondo solo a quanto fatto registrare dalla Spagna (più 22,4 per cento).

In Spagna, tra il 2015 e il 2022, il numero di imprese è aumentato del 4,5 per cento, passando da 380 mila a oltre 395 mila in aumento anche il numero di occupati, cresciuto del 22,4 per cento, da 1,07 milioni a 1,3 milioni, portando la dimensione media aziendale dai 2,8 addetti del 2015 ai 3,3 del 2022 (più diciassette per cento).

L’Italia, con oltre 1,5 milioni di occupati, in crescita dell’8,3 per cento rispetto al 2015, distribuiti in poco più di 545 mila imprese (più 9,4 per cento rispetto all’anno precedente e più 1,4 per cento rispetto al 2015), risulta ancora caratterizzata da dimensioni medie aziendali ridotte, 2,8 occupati per impresa nel 2022, stabilizzatesi nel medio periodo analizzato (2015-2022) intorno ai 2,7 addetti.

I servizi immobiliari hanno un peso minore rispetto al totale della forza lavoro dei diversi Paesi, con una media europea stabile all’1,1 per cento, per 2,61 milioni di addetti.

A questi si somma un numero di occupati “indiretti” pari a poco meno di un milione di unità. In Italia gli addetti diretti superano le 330 mila unità (più 8,6 per cento rispetto al 2020), cui vanno a sommarsi poco più di 140 mila addetti “indiretti”.

La percentuale sulla forza lavoro complessiva (1,3 per cento) continua a essere allineata alla media europea, mentre ancora molto bassa risulta essere la dimensione media delle imprese, pari a 1,3 addetti per azienda.

Regno Unito e Germania, per numero di addetti e struttura aziendale, rappresentano le principali eccezioni tra i Paesi analizzati, con una dimensione media rispettivamente pari a 5,3 e 3,2 addetti diretti per impresa e un numero di occupati pari a quasi 750 mila e 500 mila.

“Sono diversi i temi che guideranno l’evoluzione al 2030 delle attività dei servizi immobiliari”, ha sottolineato Francesca Zirnstein, direttore generale di Scenari Immobiliari. “Da un lato l’applicazione dell’intelligenza artificiale spinta fino alla realtà aumentata e virtuale, dall’altro i servizi alla persona, siano essi conduttori o occupanti e la gestione attenta degli aspetti sociali. Senza dimenticare la necessità di quantificazione del peso nella creazione del valore. Per poter affrontare tali cambiamenti, le società che operano nel mondo dei servizi immobiliari sono obbligate a mettere in atto investimenti rilevanti in tecnologie e sistemi informatici adeguati, in sviluppo di competenze e in costante aggiornamento.

Nel nostro Rapporto confermiamo l’importanza del comparto nella formazione della ricchezza nazionale, ribadendo l’ampliamento tipologico dei servizi erogati e la crescita delle qualità manageriali di chi guida le società di servizi e le capacità degli operatori. E vogliamo spostare uno sguardo verso il futuro, rimarcando che ancora molte sono le sfide che la filiera si troverà ad affrontare da oggi al 2030, in un’ottica di continua evoluzione del comparto, come ad esempio la quantificazione numerica dell’impatto che le molteplici tipologie di servizi erogati hanno sul valore di mercato degli immobili e la difficoltà di attrarre giovani talenti, nuova forza lavoro, necessaria per lo sviluppo e la crescita del settore”.

Dopo l’apertura dei lavori di Mario Breglia (Scenari Immobiliari), il nono Rapporto è stato presentato da Francesca Zirnstein e Federico Rivolta (Scenari Immobiliari) e successivamente commentato dai responsabili delle società che hanno partecipato al Gruppo di lavoro:

– Paolo Alberti (ARTELIA GROUP),

– Simone Contasta (COLLIERS ITALIA),

– Lorenzo Dei Poli (RECCHI ENGINEERING),

– Manuela Di Marino (RINA Prime Value Services),

– Andrea Di Nicola (RINA Prime Property),

– Giovanni Grifa (CUSHMAN & WAKEFIELD),

– Paolo Paganuzzi (GENERALI REAL ESTATE),

– Laura Piantanida (YARD REAAS),

– Ermanno Pievani (ABACO TEAM),

– Dario Pistone (AGIRE | GRUPPO IPI),

– Corrado Sensale (PRELIOS INTEGRA),

– Giovanni Smaldone (THEOP),

– Andrea Tota (HILL INTERNATIONAL),

– David Vichi (REVALO).

SCENARI IMMOBILIARI Istituto indipendente di studi e di ricerche analizza i mercati immobiliari, e in generale, l’economia del territorio in Italia e in Europa.

Fondato nel 1990 da Mario Breglia, l’Istituto opera attraverso le sedi di Milano e Roma e può contare su un ampio numero di collaboratori attivi sul territorio nazionale ed europeo. Un personale altamente qualificato e multidisciplinare, proveniente da esperienze professionali diversificate, è in grado di fornire servizi a elevato valore aggiunto in tutta la filiera immobiliare (esclusa l’intermediazione).

EU leadership on refrigerants. Today’s deal on the F-Gas Regulation marks one of the greatest climate wins of this EU term.

The proposed phase-out schedule for these potent greenhouse gases signals a paradigm shift, driving key sectors such as heat pumps towards the use of climate-friendly refrigerants.

The EU makes history with the revision of the F-gas regulation

The interinstitutional agreement reached today paves the way for Europe to become the world’s first HFC-free continent by 2050, setting an unprecedented environmental and climate standard on a global scale.

Nearly 2.5% of the EU’s global emissions, equivalent to the entire EU aviation sector, will be spared by 2050 thanks to the complete phase-out of fluorinated gases (F-gases). The proposed ban timeline will play a crucial role in promoting the adoption of climate-friendly refrigerants across burgeoning and strategic sectors, such as heat pumps, air conditioning and switchgears (key component for electricity grids). This transition also encompasses other sectors such as foams, domestic refrigeration, chillers and medical aerosols.

Davide Sabbadin, Deputy Policy Manager for Climate at the EEB, said: “Today’s win is a triple win. Firstly it is a win for the climate, due to F-gases’ significant contribution towards greenhouse gas emissions in the EU.

It is also a win for our health and environment, as F-gases are the primary source of dangerous PFAS ‘forever chemicals’ emissions in Europe. Finally, this is a win for Europe’s green industry, which is home to the production of climate-friendly alternatives to F-gases: natural refrigerants.”

Forever chemical pollution

The most recent F-gas family known as HFOs release PFAS, the so-called forever chemicals, into the atmosphere. Thanks to the new F-gas trajectory, HFOs will be banned in the next decade in all major applications, making this revision a breakthrough moment to prevent chemical pollution that harms and stays forever.

Large quantities of PFAS will not be released in the atmosphere thanks to this legislation and will not be accumulating in rivers and lakes.

This revision sets the stage for the REACH reform, a critical regulation that can no longer be postponed.

Climate global leadership

It will now be the job of the new Commission to make this EU-led revolution a global one, by promoting this same ambition in the context of the Montreal Protocol (1), the international framework that deals with refrigerants and that has already been improved once upon the first release of the F-gas regulation via the Kigali amendment (2).

EU-made alternatives

Despite the absence of a ban in the crucial sector of commercial refrigerators, such as supermarkets, which we lament, this deal also brings positive tidings for the European industry. Europe stands at the forefront of climate-friendly and environmentally sound technologies in these domains, and it stands to benefit from a more robust push within the domestic market. The industry is actively seeking opportunities to strengthen its global leadership position.

Notes

(1) When f-gases burst onto the market, they did it to replace their ozone-depleting predecessor substances which were banned by the Montreal Protocol in 1985. While f-gases can provide cooling without damaging the ozone layer, they still warm the atmosphere.

(2) To continue protecting the ozone layer without aggravating the climate crisis, global leaders amended the Montreal Protocol in 2016 to include a phase-down of f-gases. Named after the city in which it was signed, Kigali (Rwanda), the new treaty agreed to an 80% f-gas reduction over 30 years

The European Environmental Bureau (EEB) is Europe’s largest network of environmental citizens’ organisations, standing for environmental justice, sustainable development and participatory democracy. Our experts work on climate change, biodiversity, circular economy, air, water, soil, chemical pollution, as well as policies on industry, energy, agriculture, product design and waste prevention. We are also active on overarching issues such as sustainable development, good governance, participatory democracy and the rule of law in Europe and beyond.

We have over 180 members in over 38 countries.

Efficienza Energetica e Sostenibilità. E’ stato un piacere moderare tre panel dei relatori all’interno dell’evento It’s All Energy Efficiency, dove sono emerse interessanti esperienze per fare efficienza, tanto più importanti in questo momento di nuove impennate dei prezzi dell’energia.

PUBBLICA AMMINISTRAZIONE

– Maurizio Tufaro – Energy & Facility Manager della Provincia di Treviso, ha ricordato la gestione di 110 edifici scolastici, con circa 1.000.000 di mc. Da 20 anni si affidano a global service in formula di Energy Performance Contract EPC, specializzata dal 2004 grazie alla norma UNI 11136 che ha perfezionato il rapporto di EPC.

Interessante l’introduzione nelle specifiche del programma di miglioramento anche delle attività formative, un investimento che, oltre a quello nelle tecnologie, mira a diminuire i consumi grazie all’educazione per i comportamenti più virtuosi degli utenti, cioè corpo insegnante e alunni, i quali, a loro volta, porteranno in ambito domestico questa sensibilizzazione.

– Valentina Verno – Funzionario Ufficio Energy Management Comune di Torino, impegnata nel monitoraggio delle performance energetiche in un primo cluster di 800 uffici che inviano i dati su una piattaforma in cloud con la presenza di alert su benchmark prestabiliti.

Questo lavoro è servito per ottenere la ISO 50001 su tre tipologie di edifici: scuole, uffici, impianto sportivo. Questo benchmark sarà utile per per implementare in modo corretto le analisi e la gestione su ulteriore patrimonio immobiliare.

Coerentemente alla certificazione, sono state avviate iniziative per il coinvolgimento comportamentale proattivo di tutto il personale in quegli edifici.

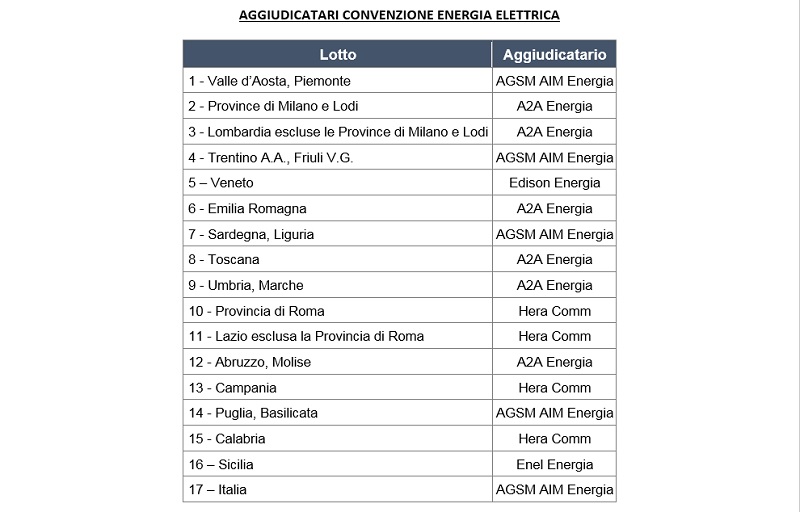

– Giorgio Gangemi – Energy Project Manager in CONSIP. E’ stato da poco aggiudicato il contratto per la fornitura di energia elettrica per le pubbliche amministrazioni, in un quantitativo disponibile di 18 Terawattora (TWh) e un valore di oltre 3 mld/euro.

Con questa iniziativa, le amministrazioni possono beneficiare della più grande negoziazione di energia elettrica d’Italia, avendo la garanzia di utilizzare un contratto con prezzi e condizioni vantaggiose, prestabilite e trasparenti.

La gara – suddivisa in 17 lotti geografici – ha registrato eccellenti risultati sia in termini di partecipazione (5 concorrenti per un totale di 50 offerte), che economici (-18,15% rispetto al prezzo del Servizio di Salvaguardia 2023-2024), nonostante lo scenario energetico rimanga ancora incerto.

CONSIP è anche il riferimento per l’attribuzione di beni e servizi sempre per l’efficientamento con il Servizio Integrato Energia, che possono usufruire anche dei fondi PNRR.

Una grande forza contrattuale per le P.A. deriva dall’esperienza pluriennale della formula EPC – oggi perfezionati anche con meccanismi premiali – una modello win win sia per i fornitori, sia per i fruitori, le P.A. che vedono alleggerirsi il carico degli investimenti.

Inoltre, il Partenariato Pubblico Privato PPP aumenta la potenza degli interventi, specialmente nelle riqualificazioni del patrimonio immobiliare pubblico.

INNOVATION FOR ENERGY EFFICIENCY

– Marianna Gaito – Responsabile Smart Solar Iberdrola Clienti Italia, ha illustrato la storia, il posizionamento ed il ruolo dell’azienda nel mondo dell’energia solare a livello internazionale ed italiano a disposizione delle aziende.

– Alberto Rostellato – Retail and C&I Strategic Segments Account Manager Southern Europe VERTIV ha descritto le soluzioni di efficientamento per i nuovi ambienti edge, i “micro data center” installabili in prossimità degli utilizzatori, caratterizzati da maggior velocità di risposta dei dati e migliore gestione delle risorse energetiche necessarie.

HEALTHCARE

– Andrea Codini – Chief Technical Officer Santagostino, ha analizzato il “peso” dell’Internet Of Things nell’efficientamento energetico in ambito healthcare, che perfeziona la prima fase di installazione della sensoristica, raccolta dati e gestione intelligente delle ottimizzazioni, che avevano già portato ad un saving del 20%.

Nella progettazione di nuovi spazi e nel retrofitting, si possono integrare le performance di efficientamento energetico con la gestione della qualità dell’aria utilizzando anche la ventilazione meccanica negli ambienti, programmandola opportunamente secondo le caratteristiche atmosferiche esterne.

– Corrado Benevento – Responsabile S.S. Tecnico Patrimoniale ASL di Biella ha descritto le modalità di costituzione e gestione dei presidi sanitari sul territorio, anche a seguito degli sviluppi delle attribuzioni dei fondi PNRR. Verranno caratterizzati con le Centrali Operative Territoriali COT (centri di coordinamento), le Case delle Comunità CdC (poliambulatori per cure primarie, assistenza domiciliare) e gli Ospedali di Comunità OdC (degenze di breve durata). Su tutte, a tendere, verrà rilevata la Attestazione Prestazionale Energetica APE.

Dal 2014, anno di costituzione della ASL, sono triplicati i servizi e di conseguenza i consumi, che rientrano nella Convenzione CONSIP Servizio Integrato Energia SIE. Le contromisure sono state l’installazione di illuminazione LED, la cogenerazione, il fotovoltaico, il recupero del calore emesso dalla centrale termica, tutti lavori a carico del fornitore dei servizi energetici in formula EPC.

– Daniele Cavarischia – Energy Manager Fondazione Policlinico Universitario Campus Bio-Medico ha evidenziato l’importanza della sala controllo per l’efficienza energetica in ambito ospedaliero, sia per la gestione che per la manutenzione.

Scopo primario è mantenere un habitat di benessere per i pazienti, che include 3.000 locali climatizzati con monitoraggio continuo ed un software che sovrintende interfacciandosi con le caratteristiche tecniche degli impianti, primo fra tutti il cogeneratore che deve erogare costantemente secondo precisi requisiti di efficienza.

Un contributo importante alla cultura dell’efficienza si è raggiunto anche grazie alla collaborazione con il tavolo di lavoro organizzato da ENEA, parte attiva nel definire metodologie e benchmark del settore.

LED, trigenerazione, monitoraggio, recupero acque da torri evaporative hanno dato ulteriori forti contributi all’efficienza generale.

– Giacomo Francesco Miniutti – Ingegnere Meccanico Senior AUSL Romagna ha introdotto le modalità di uso della Intelligenza Artificiale per la gestione della centrale frigorifera dell’Ospedale di Rimini. I dati attualmente sono rilevati e gestiti con metodo tradizionale, interfacciati con i dati ambientali esterni e previsioni metereologiche, mentre si sta studiando l’algoritmo che possa mettere in relazione i big data prelevati.

Una presentazione molto interessante è stata l’esperienza dell’utilizzo della monoclorammina come disinfettante anti legionella in sostituzione del biossido di cloro che è molto ossidante e quindi corrosivo delle tubazioni e crea microfessurazioni, molto costose da riparare.

La monoclorammina è molto utilizzata in USA e UK, dalla cui esperienza si può trarre molto insegnamento soprattutto nella gestione del PH fondamentale per eliminarne la potenziale tossicità.

RETAIL & OPERATIONS

– Luca Riboli – Energy Manager Supermercati Tosano ha spiegato le motivazioni per una catena retail di dotarsi di una strategia energetica a lungo termine, piuttosto che gestire i consumi energetici come una variabile marginale.

Infatti l’analisi dei consumi/mq per cluster di punti vendita permette di raggiungere ottimizzazioni e tagliare sprechi, diversamente poco evidenziabili. Su metrature di circa 6.000 mq, anche la sensibilizzazione ed il coinvolgimento del personale, per mantenere i set point, è fondamentale.

– Federico Stradi – Founder & CEO Bisy ha descritto come stanno evolvendo i contratti di energia nell’attuale congiuntura, evidenziando come sono diventate sempre più complicate le trattative fra Energy Manager e utility.

Questa è la nuova normalità ed è quindi importante approcciarsi non più con metodi di emergenza, ma attrezzarsi con strumenti di flessibilità analitica. La gestione del rischio è componente di sopravvivenza per le aziende.

Le tecnologie di data collection dei consumi, delle temperature, delle unità produttive, si interfacciano con i dati previsionali e soprattutto con le fatture ricevute dai provider energetici, con un check in tempo reale ed a periodi programmati secondo l’esigenza.

Il saving finanziario indirizza la gestione di tutti i flussi dei vettori energetici.

– Igor Brassini – EHS & Quality Manager Emea VIBRAM Group, azienda italiana produttrice di suole di alta qualità per calzature in tutto il mondo. Coinvolta nei requisiti di green supply chain, l’azienda si adopera sia nei sistemi di certificazione, sia di sostenibilità. Ha elaborato un tool di LCA con il CNR, con carbon footprint di ogni prodotto, con la garanzia di precisione, veritiero, verificabile.

Il benchmark è stato svilupato negli anni 2021, 2022, 2023, investendo anche nell’assunzione di un Esperto in Gestione Energetica EGE.

Anche i principi di economia circolare, con la gestione rigorosa degli scarti di lavorazione, contribuisce alla sostenibilità, pur in presenza di materiali soggetti a continue restrizioni normative.

Infine, una considerazione su come spesso soluzioni semplici portano a importanti saving: il controllo delle perdite degli impianti di aria compressa e la loro eliminazione salva svariati sprechi energetici e quindi economici.

Appuntamento al 15 ottobre 2024

– BYinnovation è Media Partner di It’s All Energy Efficiency

Sanitation Safety Plan acque depurate è realizzato da Gruppo CAP ed è un modello innovativo sviluppato in Italia e all’avanguardia a livello internazionale per assicurare acqua sicura e di ottima da impiegare in agricoltura e per usi civili.

Una riserva costante, abbondante e indipendente dalle precipitazioni stagionali.

È l’acqua che esce pulita dai depuratori, risorsa sempre più preziosa sia per l’utilizzo civile sia, soprattutto, per l’agricoltura.

Parte da Milano la sfida per rispondere alle pressioni della crisi climatica, della siccità sempre più frequente e a un meteo sempre più imprevedibile, Il Sanitation Safety Plan sviluppato da Gruppo CAP in collaborazione con l’Istituto Superiore di Sanità, il Politecnico di Milano e l’Università del South Carolina, è un sistema all’avanguardia a livello mondiale, per garantire acqua di ottima qualità, sicura e pronta per essere impiegata in agricoltura.

Dell’importanza crescente e del ruolo sempre più centrale delle acque depurate si è parlato nel corso del convegno “La depurazione ha un nuovo domani”, organizzato da Gruppo CAP, la green utility che gestisce il servizio idrico integrato della Città metropolitana di Milano, che ha visto confrontarsi esperti e professionisti del settore idrico italiani e internazionali, con contributi di ARERA, Unesco, Centro Ricerca della Commissione Europea, Legambiente, Coldiretti, dell’associazione Acqua Pubblica Europea e di esperti dai Paesi Bassi, da Berlino e da Israele.

“L’acqua non è un bene illimitato, e la Regione Lombardia è la prima regione in Italia nel comparto agricoltura, e quindi per fabbisogno idrico – ha commentato Massimo Sertori, Assessore Enti Locali, montagna, risorse energetiche e utilizzo della risorsa idrica di Regione Lombardia. – L’attuale sistema irriguo, fatto di controllo dei grandi laghi e di canali, deve sicuramente essere efficientato, magari adottando nuove tecnologie, ma va preservato, perché è al momento il sistema più efficace. In questo senso, l’impiego di acque reflue può essere un elemento da considerare, anche se da solo non potrà rispondere alle necessità dell’agricoltura lombarda”.

Il riutilizzo dell’acqua è considerato un modo efficace per aiutare a risolvere il problema della scarsità d’acqua e della siccità nell’UE e il loro impiego contribuisce a diminuire lo stress idrico del territorio, riducendo l’acqua prelevata dalle falde e consentendo il loro ripristino.

Si tratta quindi di una risorsa essenziale per fronteggiare la crisi climatica in atto.

Basti pensare a quanto accaduto negli ultimi due anni, nei quali si è assistito a periodi eccezionali di siccità, importanti diminuzioni dei livelli di tutti i bacini idrici (soprattutto al Nord) con drammatiche ripercussioni nel settore agricoli

In Italia, il tema era disciplinato da una legge del 2003 superata proprio nel giugno di quest’anno grazie al recepimento della normativa europea 741/2020/EU, che semplifica e promuove la possibilità di riuso delle acque trattate, e si fonda sull’ approccio della valutazione e gestione del rischio, lo stesso alla base del Sanitation Safety Plan di Gruppo CAP.

Allo stesso tempo, la nuova norma allarga la platea dei soggetti coinvolti a partire dal mondo agricolo e della gestione delle acque irrigue, fino all’utilizzatore finale.

“L’utilizzo di acque depurate è oggi un tema dirimente, che va rivisto e adattato anche alla luce della nuova normativa europea, proprio recentemente recepita nel nostro Paese. Grazie al Sanitation Safety Plan, CAP è già pronto a rispondere in maniera adeguata alle nuove disposizioni di legge – ha detto Alessandro Russo, Amministratore delegato di Gruppo CAP. – Fin dal 2019, quando abbiamo adottato il nostro Piano di Sostenibilità, ci siamo dati obiettivi ambiziosi in questo senso: riutilizzare almeno il 50% delle acque che trattiamo entro il 2033. Già oggi siamo arrivati al 41%. Abbiamo calcolato che con i soli impianti gestiti da noi, saremmo in grado di soddisfare il 22% del fabbisogno idrico della Città metropolitana di Milano, pari a circa il 4% dell’intera Lombardia. La sfida ora è creare una sinergia con chi poi questa acqua la deve trasportare e usare: il mondo agricolo. Noi siamo pronti e convinti che la strada sia quella giusta. Il Sanitation Safety Plan è un modello creato in Italia, che rappresenta in assoluto il primo piano di rischio sperimentato nel Paese, e uno dei primi in Europa, Si tratta di un modello frutto della collaborazione con l’Istituto Superiore di Sanità, il Politecnico di Milano e l’Università del South Carolina, che grazie a soluzioni 4.0, ha consentito il monitoraggio continuo e il controllo costante della qualità delle acque trattate. I risultati che abbiamo ottenuto sono stati più che positivi, e oggi siamo pronti a replicare il modello su scala industriale”.

Il Sanitation Safety Plan, frutto di una lunga sperimentazione realizzata presso l’impianto di Peschiera Borromeo, uno dei più moderni ed efficienti d’Italia, è uno strumento di gestione della sicurezza delle acque depurate, e offre a tutti gli stakeholder fino al consumatore finale una garanzia sulla sicurezza dei prodotti e dei servizi provenienti dal sistema depurativo. Si pensi agli ortaggi o alle colture irrigate con l’acqua depurata per le quali occorre garantire la massima sicurezza sanitaria.

“Il Sistema Idrico Integrato è cambiato moltissimo nel corso degli ultimi anni, basandosi sulla normativa adottata nel 2003, che ha portato a raggiungere risultati straordinari in termini di efficienza, come del resto ben testimonia il lavoro fatto da Gruppo CAP – ha proseguito l’Assessore Sertori. – Dobbiamo oggi guardare al futuro, per migliorare ancora il servizio, incrementando le economie di scala, contenendo le tariffe e cercando di dare, insieme a tutti gli attori del settore idrico, una risposta amministrativa al passo con le sfide del cambiamento climatico”.

Nel corso del convegno si è sottolineato come l’Italia ha recepito in maniera virtuosa la normativa europea che disciplina il riutilizzo di acque reflue depurate e in particolare ARERA, l’Autorità di Regolazione di Energia, Reti e Ambiente, ha l’obiettivo di promuovere l’utilizzo di acque depurate anche attraverso i propri regolamenti, agendo contemporaneamente sia sul fronte delle utility, che saranno spinte a investire nel miglioramento dei sistemi di depurazione, sia sul fronte delle aziende agricole, operando sulla leva del prezzo delle acque reflue in modo che sia sempre più conveniente impiegarle.

Gruppo CAP è la realtà industriale che gestisce il servizio idrico integrato sul territorio della Città metropolitana di Milano secondo il modello in house providing, garantendo cioè il controllo pubblico degli enti soci nel rispetto dei principi di trasparenza, responsabilità e partecipazione. Attraverso un know-how ultradecennale e le competenze del proprio personale coniuga la natura pubblica della risorsa idrica e della sua gestione con un’organizzazione manageriale del servizio idrico in grado di realizzare investimenti sul territorio e di accrescere la conoscenza attraverso strumenti informatici. Per dimensione e patrimonio, Gruppo CAP si pone tra le più importanti monoutility nel panorama nazionale. Nel 2022 si è aggiudicato il premio Top Utility Ten Years come Utility italiana più premiata negli ultimi dieci anni.

Nuova offerta Consip energia elettrica per PA: la più grande negoziazione d’Italia pari a 18 TWh e un valore di oltre 3 mld/euro.

L’iniziativa, attivando l’Opzione Verde, permette anche di acquistare energia da sole fonti rinnovabili con garanzia di origine.

Consip ha aggiudicato il nuovo contratto per la fornitura di Energia Elettrica alle amministrazioni pubbliche per un quantitativo disponibile di 18 Terawattora (TWh) e un valore di oltre 3 mld/euro.

Con questa iniziativa, le amministrazioni possono beneficiare della più grande negoziazione di energia elettrica d’Italia, avendo la garanzia di utilizzare un contratto con prezzi e condizioni vantaggiose, prestabilite e trasparenti.

Nuova offerta Consip energia elettrica per PA

La gara per la nuova offerta Consip energia elettrica per PA– suddivisa in 17 lotti geografici – ha registrato eccellenti risultati sia in termini di partecipazione (5 concorrenti per un totale di 50 offerte), che economici (-18,15% rispetto al prezzo del Servizio di Salvaguardia 2023-2024), nonostante, a quasi 2 anni dall’inizio del conflitto Russia-Ucraina, lo scenario energetico rimanga ancora incerto.

La finestra di adesione avrà una durata di 12 mesi – ad eccezione del Lotto 16 Sicilia per il quale la durata è di 10 mesi – e permetterà di stipulare contratti di fornitura a prezzo variabile per un anno.

I corrispettivi delle forniture saranno aggiornati mensilmente in base ai prezzi rilevati sulla borsa elettrica italiana.

L’iniziativa consente, infine, la possibilità di attivare l’Opzione Verde, per ottenere la certificazione della fornitura da sole fonti rinnovabili tramite Garanzia di Origine (GO).

Consip S.p.A. è la centrale nazionale di e-procurement, interamente partecipata dal Ministero dell’Economia e delle Finanze e in house allo stesso, che offre strumenti innovativi di digitalizzazione degli acquisti alle pubbliche amministrazioni e al tessuto imprenditoriale italiano.

Renaissance of European solar manufacturing. On behalf of the SolarPower Europe Board, the secretariat has issued the following joint statement. This follows reports of European governments considering the application of trade barriers to solar PV products entering the single market.

This statement was issued during the quarterly meeting of the SolarPower Europe Board in Brussels, and can be attributed to SolarPower Europe Board of Directors: “Right now, a perfect storm is hitting the solar PV market. A combination of market dynamics leading to overcapacity on the supply side, and overordering on the demand side during the last years, has, in turn, resulted in sharp drops in price of solar modules and other system components.

The situation only adds to the critical urgency for the EU to develop and implement a strong and credible industrial strategy for solar PV.”

The balanced solutions are there, and are crystal clear:

– Adjust the EU State Aid framework (the Temporary Crisis and Transition Framework) to allow Member States to support running costs of factories – i.e. opex

– Allow for specific resilience auctions within Member States under a swiftly-adopted EU Net-Zero Industry Act

– Set up an EU-level financing instrument dedicated to European produced solar PV, like a Solar Manufacturing Bank

With the right political will, all these points can be implemented in a matter of weeks

In the emergency we find ourselves in, we have limited time to act. We urge EU leaders to spend this time focusing on these constructive solutions. We cannot risk slowing down the solar-led energy transition at this critical moment in time.

Trade barriers are not the solution

As history has shown, investigating and implementing trade barriers on solar is the ultimate lose-lose strategy for Europe.

The better strategy is to reward the European solar industry for the swift feat of strength they are prepared to deliver for Europe: A more resilient and less geopolitically dependent energy system, in line with the European Commission’s stated goals.”

Aristotelis Chantavas, President of SolarPower Europe, said: “We need diverse, sustainable and resilient solar supply chains. Trade barriers are not the way to do that. We urge EU leaders to deliver and implement an industrial strategy for solar, as clear, and ambitious as the US IRA. There are balanced, effective measures ready to go.”

Gunter Erfurt, Board Director at SolarPower Europe, said: “Tariffs are not a good answer to the current challenges in the European solar industry, there are better and especially faster instruments for the development of European solar production: Instead of sanctioning the entire industry through tariffs, we must incentivize solar installations that originate from resilient European solar production. This way, the deployment of solar energy can continue undisturbed while the European solar manufacturing can grow steadily. In the coming weeks, the EU has the chance to implement the basic principles of this resilience system in its planned Net Zero Industry Act.”

This statement follows SolarPower Europe’s related letter on record low solar PV prices, addressed to the leaders of the EU Institutions and dated 11 September 2023.

SolarPower Europe is the award-winning link between policymakers and the solar PV value chain. Our mission is to ensure solar becomes Europe’s leading energy source by 2030. As the member-led association for the European solar PV sector, SolarPower Europe represents over 300 organisations across the entire solar sector. With solar sitting on the horizon of unprecedented expansion, we work together with our members to create the necessary regulatory and business environment to take solar to the next level.

e-grocery Italia vale 1.3 miliardi di euro. Netcomm Focus Food&Grocery ha presentato i numeri e i trend digitali del settore. Lo scenario della distribuzione dei beni di largo consumo è sempre più frammentato: l’e-commerce detiene una quota di mercato ancora marginale (4%) rispetto ai Super+ e Superstore che rappresentano più del 48% del mercato, seguiti dai Discount (22%); dagli Iper (9,2%) e gli Specialisti Drug (5%).

Sono 10,8 milioni gli italiani che acquistano online prodotti di largo consumo in Italia (1): un mercato che vale ad oggi oltre 1,3 miliardi di euro, in crescita del 7% rispetto al 2022, con le categorie di Pet Care e Personal Care a guidare il trend positivo, segnando rispettivamente +25% e +13% rispetto allo scorso anno e un’incidenza sul totale retail del 6,6% e del 5,2%.

Il Grocery online cresce del 7%, pur pesando ancora solo il 2,2% sul totale retail in questo settore; Food e Home Care crescono, registrando comunque un trend di crescita positivo (+7%).

Anche il Food e l’Home Care sono in crescita e pesano, rispettivamente, l’1,7% del mercato FMCG (+4,5%) e il 2,3% (+7,2%); le bevande, con un peso dell’1,5% sul totale registrano una diminuzione del 3,7% (2).

Anche a livello globale il mercato del grocery online continua ad aumentare, pur subendo un rallentamento in termini di trend: la quota di mercato globale del grocery online passa dal 3,4% al 3,7% nel 2023 e si prevede che entro il 2025 arriverà a pesare il 5,1% del mercato del grocery (online e offline).

Si tratta di alcune delle evidenze presentate alla sesta edizione di Netcomm Focus Food&Grocery, in occasione della quale sono stati illustrati i dati delle più recenti ricerche di Netcomm NetRetail; di NielsenIQ e dell’Osservatorio FOOD Prezzi e assortimenti in collaborazione con Qberg.

“Durante la pandemia da Covid-19 l’intera filiera agroalimentare, particolarmente complessa nei suoi sistemi di distribuzione, ha visto un notevole sviluppo grazie all’introduzione di tecnologie che supportano un potenziamento della stessa e l’integrazione dei suoi diversi attori.

La quota di acquirenti di spesa alimentare in Italia ha visto infatti un aumento del 32% nel periodo 2020-2022. L’avvio del trend positivo, anche se in calo rispetto ai numeri ottenuti durante la pandemia, è una conseguenza dell’efficientamento della filiera verso tutti i canali distributivi (GDO, gastronomia e horeca) e dell’introduzione di tecnologie abilitanti come l’AI e gli strumenti legati alla blockchain, particolarmente efficaci nel processo di tracciabilità dei prodotti.

Oggi il settore del Food Delivery rientra tra le categorie che più hanno incrementato la quota di vendite online nel biennio 2022-2023 proprio grazie all’aumento dell’offerta e al progressivo miglioramento di servizi di consegna, con particolare attenzione alla velocità, alla capillarità, al contenimento dei costi e alla fornitura di servizi a valore aggiunto”, ha commentato Roberto Liscia, Presidente di Netcomm.

Le abitudini di acquisto dei consumatori digitali nel Food&Grocery

Secondo i dati Netcomm NetRetail, la Spesa Alimentare è tra le categorie con maggiore incidenza negli acquisti online, seppur in rallentamento: nel 2023, circa il 25% degli acquirenti digitali ha comprato prodotti alimentari online.

Una percentuale in flessione del 12% rispetto all’anno precedente e che si avvicina a quella registrata nel 2018 (pari al 23%).

Una diminuzione rispetto all’anno precedente si osserva anche nell’incidenza degli acquirenti nell Food Delivery: nel 2023, quasi il 21% degli acquirenti digitali usufruisce dei servizi di Food Delivery (-9% rispetto all’anno precedente).

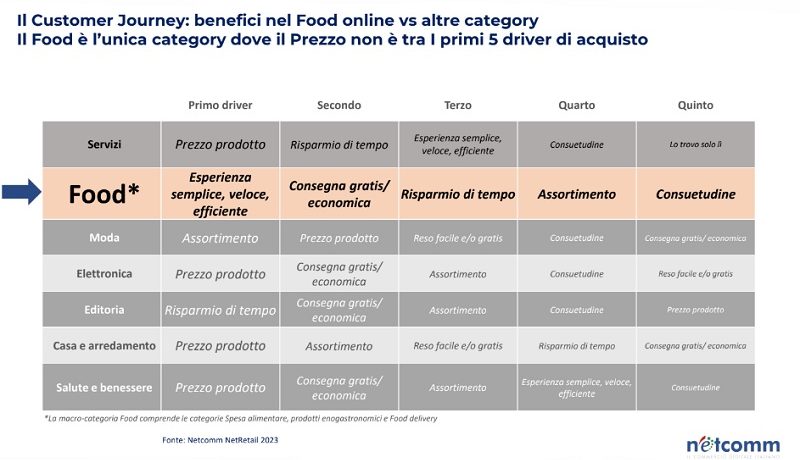

Il Food (3) è l’unica categoria di prodotto in cui il “Prezzo” non è tra i primi 5 driver di acquisto per i consumatori digitali: l’evoluzione del customer journey in questa categoria non è dettata dalla convenience intesa come abbassamento dei costi, piuttosto come un risparmio in termini di tempistiche, garantito dalla velocità dell’esperienza di acquisto nel suo complesso oltre che dalla varietà di opzioni e servizi legati al delivery.

Tra i driver di acquisto del Food&Grocery, infatti, non compare il prezzo del prodotto, ma l’efficienza, la consegna economica, il risparmio di tempo, l’assortimento e la consuetudine.

Il Centro-Sud traina la crescita dell’online nel Food&Grocery

Secondo i dati di NielsenIQ presentati oggi, l’e-commerce nel Food&Grocery sta crescendo a diverse velocità lungo la Penisola. A guidare la crescita è l’area che comprende Abruzzo, Molise, Puglia, Campania, Basilicata, Calabria e Sicilia, che registra un incremento del 24% rispetto allo scorso anno; segue l’area che include Toscana, Umbria, Marche, Lazio e Sardegna con un incremento del 12%. Il Triveneto e l’Emilia-Romagna crescono del 6,5%, mentre l’area che include Piemonte, Valle d’Aosta, Liguria e Lombardia registra una crescita di poco meno di 3 punti percentuali.

Il rapporto tra acquisti online e offline nel Food&Grocery

Rispetto ad altre categorie di prodotto come elettrodomestici, elettronica o arredamento, nel Food&Grocery l’online ha meno influenza nell’orientamento della decisione di acquisto verso i canali offline: per quanto riguarda la spesa alimentare/per la casa, gli acquirenti nei punti vendita fisici che hanno consultato almeno un touchpoint digitale prima dell’acquisto sono poco più del 15%; mentre gli acquirenti online della categoria che hanno maturato la scelta di acquisto online attraverso una visita in un punto vendita sono quasi il 40%.

Secondo l’Osservatorio QBerg, nel settore del Food&Grocery il click%collect non comporta vendite incrementali al momento del ritiro in negozio, come invece succede per altre categorie come l’Elettronica, che registra vendite incrementali tra il 20% e il 25% sul valore totale dell’online, derivanti dalla visita nel punto vendita fisico.

Nel caso del settore Food&Grocery, invece, il click&collect è puramente strumentale al completamento della vendita.

Il mondo della ristorazione

Le imprese nel settore della ristorazione si trasformano in base alle nuove sensibilità del consumatore, sempre più attento ai temi della sostenibilità, della produzione biologica e della tracciabilità del prodotto.

In questo ambito il digitale si propone come strumento utile a fornire le informazioni necessarie, con evidenti differenze tra i settori horeca, ristoranti di massa e ristoranti di fascia alta.

Nell’horeca garantisce un’accessibilità immediata ai prodotti, ai servizi, agli ingredienti e un efficientamento della distribuzione e dei servizi, consentendo maggiore rapidità e sicurezza sul mantenimento degli alimenti.

Nella ristorazione di massa, anche a seguito della diffusione dello smart-working e della necessità di una ristorazione di prossimità, il supporto della digitalizzazione si focalizza sui temi della prenotazione e dell’ordine online, che a loro volta si coniugano con il tema dei pagamenti.

L’aspetto essenziale è l’ibridazione tra il digitale e il mondo fisico, unito al ruolo chiave degli degli strumenti legati alla geolocalizzazione e alla mobilità. Infine, nella ristorazione di lusso, il digitale gioca un ruolo di promozione e valorizzazione degli attributi specifici delle diverse offerte, in particolare grazie ai social network.

Il ruolo dell’Intelligenza Artificiale

Le opportunità fornite dall’AI portano beneficio a tutta la filiera del food: dall’interpretazione dei bisogni dei clienti ai processi industriali, dalla logistica allo sviluppo di una strategia di marketing efficace.

Oggi l’Intelligenza Artificiale può intervenire sui modelli di interazione con i carrelli, con la possibilità di creare selezioni di prodotti “emozionali” pensati sulla base dei bisogni dello specifico utente e proposti come offerte o suggerimenti nel momento check-out.

L’automazione è una delle maggiori categorie di investimento per abilitare la trasformazione digitale nel settore alimentare (circa €18 miliardi entro il 2030), dal momento in cui la modernizzazione IT e la migrazione da vecchi sistemi si stanno affermando come un elemento chiave per la trasformazione tecnologica del Food Retail.

Tutte le tecnologie mirano a uno sviluppo integrato con l’obiettivo di fornire un servizio sempre più attento, avvicinando il food retail digitale al luogo di acquisto fisico.

(1) Fast Moving Consumer Goods (Beni di largo consumo).

(2) Fonte: NielsenIQ, 2023

(3) La macro-categoria Food comprende le categorie Spesa alimentare, prodotti enogastronomici e Food delivery

La sesta edizione di Netcomm Focus Food&Grocery è stata realizzata con il supporto di VTEX come Platinum Sponsor; Rixalto Media e TeamSystem in qualità di Gold Sponsor e con il patrocinio di Confcommercio Milano.

Netcomm, il Consorzio del Commercio Digitale Italiano, è l’associazione di riferimento del settore e-commerce in Italia e uno stakeholder chiave nel dialogo sull’evoluzione regolamentare del mercato digitale a livello nazionale ed europeo.

Netcomm riunisce oltre 480 aziende, tra società internazionali e piccole e medie realtà di eccellenza e rappresenta oggi la più ampia comunità professionale del digitale in Italia, in grado di fornire una visione autorevole e di anticipare le evoluzioni generate dalle tecnologie sul mercato e sul fare impresa.

Dal 2005 il Consorzio mette a disposizione una piattaforma esclusiva di contenuti formativi, ricerche, casi e modelli di riferimento nel digitale. Netcomm è tra i membri fondatori di Ecommerce Europe, l’Associazione Europea del Commercio Elettronico che coinvolge oltre 150.000 aziende in Europa.

Giovani e alimentazione sana – In Cibo Civitas: Empowerment, Azioni, Territorio per una cittadinanza che nutre il futuro – Sono i giovani a nutrire il futuro, ma hanno bisogno delle giuste competenze per diventare veri e propri attori di cambiamento.

Da questa premessa, in occasione della Giornata Mondiale dell’Alimentazione, è partita la campagna per le scuole In Cibo Civitas – Le scuole in azione per il clima, che punta ad attivare giovani studentesse e studenti tra gli 11 e i 19 anni affinché siano veicolo di transizione verso sistemi agroalimentari sostenibili all’interno delle loro comunità.

Un percorso formativo che si inserisce all’interno del progetto “In Cibo Civitas: Empowerment, Azioni, Territorio per una cittadinanza che nutre il futuro”, che incentiva comportamenti più consapevoli e una partecipazione attiva dei cittadini per favorire un sistema alimentare sostenibile.

Il progetto è promosso dall’associazione LVIA in collaborazione, tra gli altri, con Slow Food Italia, e riceve il sostegno dell’Agenzia Italiana per la Cooperazione allo Sviluppo.

Educare per promuovere una cultura di rispetto e di pace

«La leva più importante per il cambiamento è la spesa quotidiana», afferma la direttrice di Slow Food Italia Serena Milano. «Esserne consapevoli è un passaggio fondamentale. Per questo è cruciale coinvolgere le ragazze e i ragazzi. Perché domani potranno acquistare cibi che fanno male all’ambiente e alla salute, oppure scegliere alimenti veri, con un legame autentico con il territorio, la cultura, il sapere.

Con le loro scelte di acquisto potranno continuare ad aggredire il pianeta o prendersene cura, promuovendo un’economia virtuosa, capace di generare benessere e bellezza, di preservare risorse essenziali come acqua, suolo, biodiversità. E in questi giorni drammatici vogliamo ricordare che ripensare il sistema agricolo e di produzione del cibo, difendere la biodiversità, lottare contro lo spreco alimentare e l’accaparramento continuo di risorse significa anche promuovere una cultura di pace».

«Con le azioni amiche del clima suggerite attraverso la campagna alle scuole di tutta Italia, accompagniamo studenti e studentesse ad assumere un ruolo attivo e decisivo per contribuire a risolvere sfide globali e costruire una società più giusta per le generazioni presenti e future», commenta Ester Graziano, referente dei progetti educativi di LVIA. «Abbiamo costruito un percorso importante pensandolo come un contributo al raggiungimento dell’obiettivo per lo sviluppo sostenibile che punta a un’educazione di qualità in grado di affrontare la complessità dei modelli alimentari sostenibili e le interdipendenze locali e globali del cibo. In questi termini, il coinvolgimento dei docenti è fondamentale per attivare le competenze di cittadinanza attiva delle loro classi».

13 azioni per il clima

La campagna si sviluppa intorno a 13 azioni “amiche del clima” su cui le classi sono invitate a lavorare, per avvalorare l’idea che tutte e tutti possono e devono contribuire al raggiungimento degli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite:

1- Non butto via cibo ancora commestibile

2- Riduco il consumo di carne preferendo proteine di origine vegetale

3– Non spreco l’acqua

4– Per gli spuntini scelgo prodotti non confezionati

5– A ogni pasto mangio un prodotto locale e di stagione

6– Uso stoviglie e tovaglioli riutilizzabili

7– Distinguo tra valore e prezzo del cibo

8– Leggo le etichette degli alimenti

9– Coltivo un orto

10– Partecipo alla Giornata Mondiale dell’Alimentazione il 16 ottobre

11– Aderisco alla Settimana Europea per la Riduzione dei Rifiuti, dal 18 al 26 novembre 2023

12– Mi unisco ad azioni globali

13– Mi interesso a ciò che mangio

Come partecipare alla campagna

Il percorso è aperto a tutte le scuole secondarie di 1° o 2° grado d’Italia e ruota intorno a 13 azioni “amiche del clima” a partire dalle quali le classi possono riflettere, discutere, e lavorare costruendo percorsi didattici teorico-pratici. Iscrivendosi alla campagna, infatti, i docenti hanno accesso a una piattaforma riservata da cui possono scaricare 13 articoli di approfondimento su ciascuna buona azione, delle vere e proprie schede didattiche comprensive di suggerimenti sulle attività da svolgere in aula o nel quotidiano per essere costruttori di cambiamento.

A completare il materiale sono cinque podcast originali prodotti da Slow Food che spiegano sette buone azioni insieme a esperti del tema e una formazione su come realizzare video. Infatti, la campagna è arricchita dalla possibilità di partecipare a una challenge finale.

Tutte le classi d’Italia che hanno aderito si metteranno alla prova realizzando un video-racconto su una o più azioni a scelta, e solo le sei migliori saranno premiate.

Il progetto “In Cibo Civitas: Empowerment, Azioni, Territorio per una cittadinanza che nutre il futuro” è promosso da Associazione LVIA in collaborazione con Slow Food Italia, Comune di Torino, Comune di Castelbuono, Comune di Firenze, Comune di Forlì, Comune di Cesena, Comune di Cuneo, Comune di Borgo San Lorenzo, ImpactSkills, Università degli Studi di Torino (UniTo), Dipartimento di Filosofia e Scienze dell’Educazione (DISEF) e riceve il sostegno dell’Agenzia Italiana per la Cooperazione allo Sviluppo.