Agosto 2023

Ritorno a scuola tutelando le foreste. Cinque consigli da FSC. Si torna sui banchi di scuola in tutte le regioni italiane. Le famiglie stanno predisponendo tutte le necessità collegate: dagli acquisti del materiale, al trasporto, alle merende e al servizio mensa; tutte attività che possono diventare un’ottima occasione per partecipare alla tutela del Pianeta e in particolare delle foreste.

Così, il rientro a scuola può trasformarsi in poche mosse da momento di spreco a una grande eco-opportunità.

Ecco cinque consigli dal Forest Stewardship Council® (FSC®) – la Ong internazionale che da trent’anni promuove nel mondo la gestione forestale responsabile – per un inizio dell’anno scolastico concretamente sostenibile.

1. Riusa ciò che hai già

Prima di procedere con nuovi acquisti, conviene fare l’inventario di ciò che già si possiede. La scelta più sostenibile è infatti usare quello che si ha già in casa, sfruttandolo completamente. Matite, pennarelli, evidenziatori, raccoglitori, astucci, scatole per il pranzo, scarpe da ginnastica o zaini: riutilizzare gli oggetti che già si possiedono è il modo migliore per ridurre la nostra impronta ecologica, rendendo più sostenibile il nostro stile di vita.

Si può anche provare a fare acquisti nei negozi di seconda mano sia per abbigliamento che per il materiale scolastico: spesso si trovano materiali usati pochissimo. Allo stesso modo, se si hanno oggetti scolastici che non si usano più o doppi, si possono prendere in considerazione le piattaforme e i mercatini on line o locali. Anche lo scambio di materiale scolastico fra famiglie è un altro modo per ottenere rifornimenti per il nuovo anno scolastico riducendo il proprio impatto ambientale. E si può anche diventare promotori di cambiamento organizzando community di questo tipo all’interno della scuola.

2. Acquista consapevolmente

Per il materiale da acquistare, meglio evitare prodotti usa e getta o con imballaggi eccessivi. Meglio preferire quelli realizzati con materiali riciclati e i prodotti in carta e legno che rispettano gli standard FSC, contrassegnati dal famoso alberello verde, simbolo di rispetto per le foreste. Fra questi, le linee di quaderni, di album da disegno e per le lezioni di musica di Fabriano: l’azienda marchigiana usa solo cellulosa certificata FSC.

Per le matite, sono amiche delle foreste quelle della linea Stabilo GREENgraph: con ampiezza del tratto di 2,2 mm e gradazione HB, sono realizzate con legno di Jetulong certificato FSC.

3. Proteggi le foreste anche a ricreazione

Ci sono alcune aziende particolarmente attente da un punto di vista ambientale che hanno scelto, per gli imballi esterni, la carta certificata FSC. Le merendine Misura e Germinal Bio sono fra queste. Quanto alla mensa scolastica, anche nella ristorazione collettiva ci sono aziende che hanno scelto per i loro prodotti un packaging in carta certificata FSC al posto della plastica: ad esempio le farine Molino Casillo, i legumi e cereali Pedon, le paste Sgambaro e La Molisana. E per le merende al ritorno da scuola nel pomeriggio, ecco i gelati Sammontana e Grom, protetti da carta amica delle foreste.

4. Proponi aree ricreative nel bosco per le uscite scolastiche

Insegnanti e genitori possono proporre alla scuola di aiutare alunni e studenti a scoprire l’importanza delle foreste scegliendo un’area boschiva certificata FSC quale meta di attività e uscite didattiche. Dall’Oasi Zegna in Piemonte, alla Val di Fiemme in Trentino, dal Parco Nazionale dell’Appennino Tosco-Emiliano alle foreste di pianura del Veneto Orientale, dal Complesso forestale regionale di Rincine in Toscana al Parco Oglio Sud in Lombardia, fino alla Sughereta Sperimentale Cusseddu-Miali-Parapinta di Tempio Pausania in Sardegna, sono tante le foreste che oggi in Italia possono aiutare le giovani generazioni ad esplorare e sperimentare la cura di boschi e i vantaggi che questo comporta per il Pianeta.

5. Scopri le foreste nei libri

Da sempre, alberi e boschi sono protagonisti di molti racconti, a volte divertenti, a volte magici…Oggi è possibile raccontare questo mondo ai più piccoli sensibilizzandoli sulla loro importanza per l’ambiente. Ne sono due esempi il libro di Luigi Torreggiani “Il mio bosco è di tutti” (una storia di amicizia, amore, alberi, boschi, legno e rispetto per l’ambiente) e i “Racconti del bosco” di Daniele Zovi (Otto racconti sulla natura per incantare i bambini attraverso le parole di uno dei maggiori esperti di animali selvatici e vita degli alberi).

Sono poi molti ormai i libri che riportano l’etichetta FSC, che garantisce che la carta è realizzata con materia prima proveniente da piantagioni gestite responsabilmente.

Il Forest Stewardship Council (FSC) è un’organizzazione non governativa e no-profit che promuove la gestione responsabile di foreste e piantagioni. Include tra i suoi 1.200 soci internazionali gruppi ambientalisti e sociali, comunità indigene, proprietari forestali, industrie che lavorano e commercializzano prodotti forestali, gruppi della grande distribuzione organizzata, ricercatori e tecnici.

Il marchio FSC identifica i prodotti contenenti legno proveniente da foreste gestite in maniera corretta e responsabile, secondo rigorosi criteri ambientali, sociali ed economici: la foresta di origine viene infatti controllata e valutata in maniera indipendente in conformità a questi criteri, stabiliti ed approvati dal Forest Stewardship Council International tramite la partecipazione e il consenso di tutte le parti interessate.

FSC Italia nasce nel 2001 come associazione no-profit, in armonia con gli obiettivi di FSC International. Il marchio ha assunto un ruolo di primo piano nel mercato dei prodotti forestali quali legno, carta e prodotti non legnosi (come ad esempio il sughero), collocando il nostro Paese al secondo posto nella classifica internazionale e al primo in quello europeo per quel che riguarda le certificazioni di filiere (Catena di Custodia).

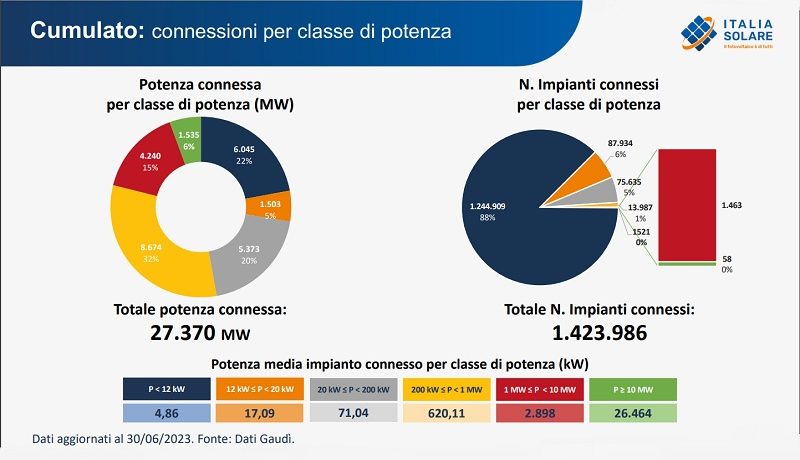

Fotovoltaico Italia primo semestre 2023. Più che raddoppiata la potenza fotovoltaica connessa rispetto al 1° semestre 2022. Sfiorati 1,5 milioni di impianti fotovoltaici connessi in Italia. Iniziano a calare le installazioni nel settore residenziale.

Nei primi sei mesi dell’anno sono stati installati oltre 2.300 MW di nuova potenza fotovoltaica, con una crescita del 129% rispetto al primo semestre del 2022. Il 47% della potenza connessa nella prima metà del 2023 (1.096 MW) è da imputare al settore residenziale (P < 12 kW), ma riprendono anche se in misura ancora limitata le installazioni dei grandi impianti sopra i 10 MW. Sono questi i dati dell’ultimo rapporto di ITALIA SOLARE redatto sulla base dei dati Gaudì di Terna.

I dati del secondo trimestre

L’incremento delle connessioni degli ultimi 3 mesi è stato trainato dalla potenza connessa imputabile al settore C&I (impianti 20 kW ≤ P < 1 MW) e al settore utility-scale (impianti con potenza maggiore a 1 MW). La potenza connessa in tali settori nel Q2 23 ha registrato un aumento del 49% per il primo caso e del 89% nel secondo, rispetto al primo trimestre di quest’anno.

Nel secondo trimestre 2023 sono riprese le connessioni di impianti di potenza superiore a 10 MW che erano ferme da luglio 2022. In particolare, durante il secondo trimestre di quest’anno sono stati connessi in Italia 3 impianti: due da 10 MW, uno in Piemonte e uno in Puglia e uno da 36 MW in Sardegna.

Cala invece la potenza connessa degli impianti con taglia inferiore ai 20 kW che tra il primo e il secondo trimestre ha subito una riduzione del 7% e potrebbe rappresentare il declino dell’effetto Superbonus. Tale contrazione sarà probabilmente più che compensata dall’aumento di potenza delle connessioni di grandi impianti che stanno prendendo avvio. Nonostante ricopra una grande quota delle connessioni del primo semestre del 23, la potenza connessa mensilmente relativa al settore residenziale (P < 12 kW) per la prima da volta da maggio 2022 ha iniziato a calare, passando da 569 MW del primo trimestre 2023 a 528 MW nel secondo trimestre. Si ricorda che la potenza connessa relativa a tale settore nel 2022 era cresciuta in modo continuo toccando il picco tra gennaio e marzo di quest’anno (Q2 205 MW, nel Q3 268 MW e Q4 463 MW).

A novembre 2021 festeggiavamo il superamento del milione di impianti connessi in Italia

A fine giugno 2023 siamo a quasi un milione e mezzo di installazioni connesse, per la precisione 1.423.986. Considerando 30-35 mila impianti al mese (numeri mensili di connessioni nel Q2 2023) si può prevedere di superare la soglia del milione e mezzo di impianti connessi alla rete a fine settembre.

“Un dato interessante è certamente quello che registra una crescita di tutti gli impianti sopra ai 20 kW rispetto al primo trimestre del 2023. L’incremento nel settore C&I sta compensando il calo del residenziale perché continua a perdurare la spinta dettata dal caro energia, molto minore rispetto al 2022 ma ancora con prezzi 2 o 3 volte superiori rispetto a prima della crisi. Significa che le imprese hanno compreso che assicurarsi il prezzo dell’energia è fondamentale e tutela da qualsiasi rischio di impennata dei prezzi che può mettere in pericolo la redditività dell’azienda. Assolutamente positivo anche l’aumento delle installazioni oltre il MW e questo fa ben sperare per la seconda metà dell’anno, nonostante ci si trovi a operare in un contesto che vede ancora lontani i target di nuova potenza fotovoltaica da installare annualmente”, commenta Paolo Rocco Viscontini, Presidente di ITALIA SOLARE.

Andamenti regionali

La Lombardia si conferma la regione più solarizzata di Italia con i suoi 3,58 GW di potenza cumulata aumenta il gap con la Puglia, la quale conta 3,18 GW di potenza fotovoltaica connessa. Nei primi sei mesi la Lombardia ha corso decisamente più veloce delle altre regioni posizionandosi in testa per potenza connessa con 429 MW, seguita dal Veneto con 353 MW e dall’Emilia Romagna con 235 MW; mentre la Puglia si classifica sesta con 118 nuovi MW.

ITALIA SOLARE è un ente del terzo settore che sostiene la difesa dell’ambiente e della salute umana supportando modalità intelligenti e sostenibili di produzione, stoccaggio, gestione e distribuzione dell’energia attraverso la generazione distribuita da fonti rinnovabili, in particolare fotovoltaico. Promuove inoltre la loro integrazione con le smart grid, la mobilità elettrica e con le tecnologie per l’efficienza energetica per l’incremento delle prestazioni energetiche degli edifici.

“ITALIA SOLARE è l’unica associazione in Italia dedicata esclusivamente al fotovoltaico e alle integrazioni tecnologiche per la gestione intelligente dell’energia”.

Floating Offshore Wind Community è un’iniziativa di The European House – Ambrosetti, in collaborazione con i Partner Renantis, BlueFloat Energy, Fincantieri e Acciaierie d’Italia, che ha l’obiettivo di evidenziare il contributo dell’eolico offshore galleggiante al processo di decarbonizzazione del Paese e le ricadute di questa tecnologia sull’economia italiana e le filiere locali.

Evidenziare il contributo dell’eolico offshore galleggiante al processo di decarbonizzazione del Paese e le ricadute di questa tecnologia sull’economia italiana e le filiere locali. È questo l’obiettivo della Floating Offshore Wind Community, progetto creato da The European House – Ambrosetti in collaborazione con i Partner Renantis, BlueFloat Energy, Fincantieri e Acciaierie d’Italia.

A presentare questa iniziativa in una conferenza stampa nell’ambito del Forum di Cernobbio sono stati Valerio De Molli, Managing Partner & CEO di The European House – Ambrosetti; Pierroberto Folgiero, CEO di Fincantieri; Lucia Morselli, CEO di Acciaierie d’Italia; Carlos Martin Rivals, CEO di BlueFloat e Toni Volpe, CEO di Renantis, coadiuvati dall’advisor scientifico Tim Pick, già consulente del Governo del Regno Unito per lo sviluppo dell’Eolico Offshore.

“La decarbonizzazione dell’Italia e dell’Europa deve fare leva sul principio fondamentale della neutralità tecnologica: è necessario sfruttare il contributo sinergico e complementare di tutte le tecnologie disponibili. In questo processo, l’eolico offshore galleggiante può essere la chiave per accelerare la transizione verde, grazie al potenziale energetico e ai limitati impatti ambientali e sociali, nonché alle ricadute positive sulla filiera industriale italiana”, ha commentato Valerio De Molli, Managing Partner & CEO di The European House – Ambrosetti.

Piattaforme “Fixed-bottom” e “Floating”

Entrando nel merito dell’eolico offshore, si possono distinguere 2 macro-tipologie:

la “fixed-bottom”, la cui fondazione è radicata al fondale marino,

la “floating”, che è supportata da una struttura galleggiante e attraccata al fondale tramite un sistema di ancoraggio e cavi. Quest’ultima presenta notevoli vantaggi: può essere installata in acque più profonde e con venti più forti, il che aumenta il potenziale energetico; può essere posizionata più lontano dalla costa, risultando quasi invisibile nel paesaggio e riducendo i conflitti di interesse con altri usi del mare; ha minori impatti sull’ambiente e la fauna marina, restando maggiormente in superficie.

Il confronto internazionale

Effettuando un confronto con i principali player internazionali, emerge che, con una capacità installata di eolico offshore (a fondo fisso) al 2022 pari a 30 MW e un obiettivo al 2030 pari a 2,1 GW (tra impianti a fondo fisso e galleggiante), il nostro Paese viene ampiamente distaccato dalla Cina, leader mondiale, dal Regno Unito, 2o mercato mondiale, e dalla Germania, leader in UE – che, rispettivamente, vantano un installato nel 2022 pari a 30 GW, 14 GW e 8 GW e un target al 2030 pari a 60 GW, 50 GW e 30 GW (quasi interamente impianti a fondo fisso). Mentre le potenze globali puntano con decisione su questa tecnologia, la bozza di aggiornamento del nostro Piano Nazionale Integrato Energia e Clima (PNIEC) prevede che solo il 2% dell’obiettivo di potenza rinnovabile elettrica installata al 2030 provenga da impianti eolici offshore (a fondo fisso e galleggianti).

Perché l’Italia è il Paese ideale per l’eolico offshore galleggiante

Grazie alle caratteristiche morfologiche ed alla conformazione dei fondali marini, il nostro Paese ha un enorme potenziale per l’installazione di eolico offshore galleggiante: secondo le stime del Global Wind Energy Council, l’Italia è il 3o potenziale mercato mondiale per eolico galleggiante. Inoltre, secondo il Marine Offshore Renewable Energy Lab (MOREnergy Lab) e il Politecnico di Torino, il potenziale italiano di eolico offshore galleggiante è pari a 207,3 GW (x3,4 le FER installate nel 2022) in termini di potenza, e 540,8 TWh/anno (x1,7 la domanda elettrica nel 2022) in termini di generazione.

Tra le aree del Paese con maggiore potenzialità di sviluppo di questa tecnologia si evidenziano la Sardegna, la Sicilia e la Puglia, in un contesto in cui queste Regioni mostrano un gap di rinnovabili da colmare, rispettivamente, del 128%, del 115% e del 50% (ai trend attuali vs target energetici al 2030, secondo la bozza del Decreto Aree Idonee). Un motivo in più per investire nell’eolico offshore galleggiante, evidenzia la Community, che ha coinvolto nel corso dei propri lavori i rappresentanti delle Regioni interessate.

La produzione di eolico offshore galleggiante attiverebbe, inoltre, alcuni settori chiave per l’Italia, in particolare quello dei prodotti metallici, dei materiali da costruzione, della meccanica avanzata, delle naval-meccanica e delle attrezzature elettriche – per un totale di 255,6 miliardi di Euro (2o Paese in UE dietro alla Germania) e 1,3 milioni di occupati.

Cosa distingue l’eolico offshore galleggiante da quello tradizionale

Dai lavori della Community è emerso anche che l’eolico galleggiante può aprire notevoli opportunità di sviluppo per il nostro Paese, con particolare riferimento a 3 elementi che distinguono questa tecnologia rispetto a quella dell’eolico tradizionale: le piattaforme galleggianti, l’utilizzo di navi e di infrastrutture portuali specifiche.

Per quanto concerne le piattaforme galleggianti, la produzione di acciaio sarà cruciale per il loro sviluppo e la loro costruzione. In questo contesto, l’talia potrà beneficiare della presenza di alcuni tra i più importanti impianti di produzione di acciaio dell’Unione Europea e della disponibilità di un sito siderurgico primario che negli ultimi anni ha compiuto un notevole sforzo di sviluppo sostenibile per la realizzazione di un acciaio “pulito” che rispetta l’ambiente. In questo contesto, il produttore di acciaio che partecipa allo sviluppo e alla costruzione di grandi impianti eolici offshore, essendo anche un consumatore di energia, crea un circolo virtuoso utilizzando la fornitura di energia per ridurre ulteriormente le emissioni.

Per installare, rendere operative e mantenere le turbine galleggianti, sono necessarie navi di supporto specifiche, per cui l’Italia può sfruttare la propria posizione di leader europea per produzione di navi, con un valore pari a 6,6 miliardi di Euro – triplicando il valore della 2a classificata, la Spagna, con 2,1 miliardi di Euro. Questa posizione di leadership è ancora più rilevante se si pensa che la fase di Operations&Maintenance rappresenta la prima voce di costo nella vita utile di un parco eolico offshore galleggiante (37% del totale).

Terzo elemento cruciale allo sviluppo di parchi eolici galleggianti sono i porti, dove viene svolta la maggior parte delle attività di assemblaggio, installazione e messa in funzione delle turbine galleggianti. Al momento, tuttavia, in Italia non esistono porti con i requisiti per sviluppare un progetto di eolico offshore galleggiante: sono necessari centinaia di milioni di Euro per adeguare le attuali infrastrutture.

Proposte per lo sviluppo in Italia

In conclusione, la Community ha messo in luce alcune questioni aperte da affrontare per permettere lo sviluppo dell’eolico offshore galleggiante in Italia. Anzitutto, manca l’individuazione di un obiettivo ambizioso, che dovrebbe essere pari ad almeno 20 GW al 2050, che incentivi gli investitori nello sviluppo di questi progetti. In Italia manca, inoltre, una pianificazione strategica dello spazio marittimo: coerentemente con l’obiettivo di 20 GW al 2050, essa deve identificare, soprattutto nei mari di Sicilia, Sardegna e Puglia, aree che per numero e dimensioni permettano questi sviluppi. Un’ulteriore sfida è quella di efficientare gli iter autorizzativi – ad oggi, i progetti di eolico offshore richiedono tempistiche lunghe, includendo le attività organizzative legate alla filiera e al sito costruttivo. È inoltre auspicabile definire sistemi incentivanti a livello Paese che permettano uno sviluppo concorrenziale dell’eolico galleggiante, oltre ai necessari interventi per ampliare la capacità di rete a livello Paese.

The European House – Ambrosetti è un gruppo professionale di circa 300 professionisti attivo sin dal 1965 e cresciuto negli anni in modo significativo grazie al contributo di molti Partner, con numerose attività in Italia, in Europa e nel Mondo.

Il Gruppo conta tre uffici in Italia e diversi uffici esteri, oltre ad altre partnership nel mondo. La sua forte competenza è la capacità di supportare le aziende nella gestione integrata e sinergica delle quattro dinamiche critiche dei processi di generazione di valore: Vedere, Progettare, Realizzare e Valorizzare.

Da più di 50 anni al fianco delle imprese italiane, ogni anno serviamo nella Consulenza circa 1.300 clienti realizzando più di 250 Studi e Scenari strategici indirizzati a Istituzioni e aziende nazionali ed europee e circa 120 progetti per famiglie imprenditoriali. A questi numeri si aggiungono circa 3.000 esperti nazionali ed internazionali che ogni anno vengono coinvolti nei 550 eventi realizzati per gli oltre 17.000 manager accompagnati nei loro percorsi di crescita.

Il Gruppo beneficia di un patrimonio inestimabile di relazioni internazionali ad altissimo livello nei vari settori di attività, compresi i responsabili delle principali istituzioni internazionali e dei singoli Paesi.

Dal 2013 The European House – Ambrosetti è stata nominata nella categoria “Best Private Think Tanks” – 1° Think Tank in Italia, 4° nell’Unione Europea e tra i più rispettati indipendenti al mondo su 11.175 a livello globale (fonte: “Global Go To Think Tanks Report” dell’Università della Pennsylvania). The European House – Ambrosetti è stata riconosciuta da Top Employers Institute come una delle 141 realtà Top Employer 2023 in Italia.

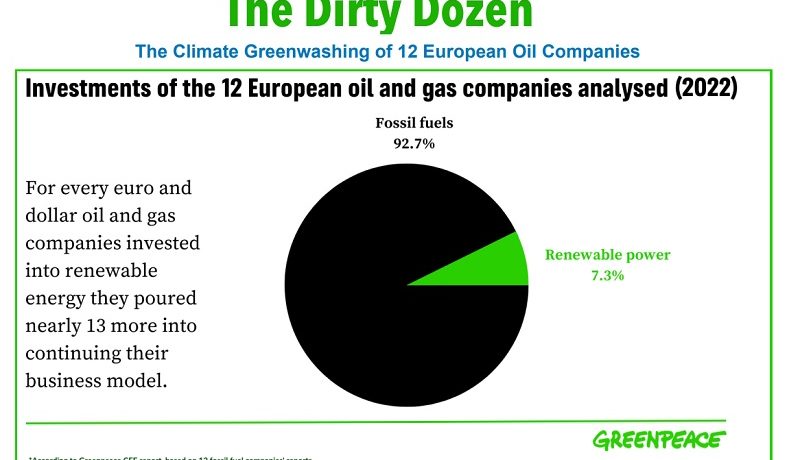

Aziende petrolifere aumentano fossili. È quanto emerge dal rapporto commissionato da Greenpeace “The Dirty Dozen”, che analizza gli investimenti e le politiche energetiche della “sporca dozzina”, cioè delle dodici maggiori aziende petrolifere europee, tra cui ENI, Shell, BP e TotalEnergies.

Nonostante nel 2022 i profitti di queste aziende siano cresciuti in media del 75%, gli investimenti sono aumentati solo del 37%

Inoltre, appena un misero 7,3% degli investimenti è stato destinato alla produzione di energia sostenibile e a basse emissioni di carbonio, mentre il restante 92,7% è servito per alimentare il solito settore del petrolio e del gas fossile.

Al termine di un’estate segnata da eventi climatici estremi che hanno colpito duramente anche l’Italia con ondate di calore, incendi e alluvioni, la nuova analisi di Greenpeace Europa centro-orientale (CEE) mette in luce come le grandi aziende dei combustibili fossili continuino a ingannare l’opinione pubblica sulla loro effettiva volontà di ridurre l’impatto che hanno sul clima del pianeta.

Nel 2022 solo lo 0,3% della produzione energetica totale delle dodici principali compagnie petrolifere europee proveniva da fonti rinnovabili.

«Sebbene la crisi climatica sia sempre più grave, l’industria dei combustibili fossili continua ad aggrapparsi a un modello di business distruttivo», dichiara Simona Abbate, campaigner Energia e Clima di Greenpeace Italia. «I piani di decarbonizzazione delle aziende fossili, oltre a essere inadeguati, si rivelano solo parole vuote: invece di investire davvero nell’energia rinnovabile di cui abbiamo bisogno, ci inondano di pubblicità ingannevoli infarcite di greenwashing. Continuare a investire in gas e petrolio è un crimine contro il clima e le generazioni future. I governi hanno la responsabilità di guidare la transizione energetica, incentivando le fonti rinnovabili e pianificando un rapido abbandono dei combustibili fossili».

Fra le aziende esaminate c’è anche l’italiana ENI

Nel 2022 ha registrato entrate record per 132,5 miliardi di euro, il 109% in più rispetto al 2019-2021, e i profitti più alti di sempre, con un utile operativo adjusted pari a 20,4 miliardi di euro, più che raddoppiato rispetto all’anno precedente.

Solo le briciole sono però state destinate allo sviluppo delle rinnovabili.

Degli 8,1 miliardi di euro di investimenti in conto capitale, infatti, ben il 90% è stato destinato al comparto fossile e appena 0,6 miliardi di euro, pari a poco meno dell’8%, sono stati investiti nella generazione e vendita di energia, e di questi solo una parte in energie rinnovabili.

«Oltre a questo enorme sbilanciamento degli investimenti a favore delle fonti fossili, si aggiunge il fatto che i piani industriali di ENI prevedono significative emissioni di gas serra ben oltre il 2050», continua Abbate. «Per questo abbiamo deciso di fare causa all’azienda, affinché siano riconosciute le sue responsabilità nella crisi climatica e per costringere i vertici di ENI ad adottare una vera strategia di decarbonizzazione in linea con l’Accordo di Parigi».

Lo scorso 9 maggio Greenpeace Italia insieme a ReCommon e a 12 cittadini italiani ha notificato a ENI un atto di citazione per l’apertura di una causa civile nei confronti della società, del Ministero dell’Economia e delle Finanze e di Cassa Depositi e Prestiti S.p.A. per i danni subiti e futuri, in sede patrimoniale e non, derivanti dai cambiamenti climatici a cui ENI ha consapevolmente contribuito con la sua condotta negli ultimi decenni.

“The Dirty Dozen: The Climate Greenwashing of 12 European Oil Companies”

Raccolta dei RAEE Ecolamp 2023, primo semestre. Oltre 1350 tonnellate di rifiuti elettrici riciclati dal Consorzio grazie ai conferimenti di imprese e cittadini.

Nel primo semestre del 2023 Ecolamp ha gestito in tutta Italia 1.359 tonnellate di Rifiuti di Apparecchiature Elettriche ed Elettroniche (RAEE). Nello specifico il Consorzio, che dal 2004 si occupa del corretto recupero e riciclo dei RAEE, ha ritirato 633 tonnellate tra piccoli elettrodomestici, elettronica di consumo, apparecchi di illuminazione e pannelli fotovoltaici giunti a fine vita (raggruppamento R4), e 726 tonnellate di sorgenti luminose esauste (raggruppamento R5).

Rispetto al primo semestre dello scorso anno i dati si mantengono stabili, con un lieve calo dell’R5 e un incremento dell’R4, trainato dai servizi di raccolta destinati al pubblico professionale che registrano un +14% rispetto al 2022.

Nella raccolta delle sorgenti luminose esauste, raggruppamento storico del Consorzio, tra le Regioni più virtuose c’è la Lombardia con un totale di 157 tonnellate di rifiuti conferiti, seguita dal Veneto e Lazio rispettivamente con 90 e 81 tonnellate avviate a riciclo. l’Emilia-Romagna registra una raccolta di 76, la Toscana ne conta 59, il Piemonte 56. Seguono alcune Regioni del Sud: prima fra tutte la Campania con 30 tonnellate, quindi la Puglia con 29,5. Tra le isole maggiori la Sicilia fa registrare 29 tonnellate di lampadine recuperate e riciclate.

A livello provinciale Latina risulta la più attiva, con 49 tonnellate, seguita due capoluoghi lombardi: Milano (38) e Bergamo (31). Roma, Torino e Pisa hanno raccolto rispettivamente 27, 26,5 e 26 tonnellate di RAEE R5. Prima tra le Province del Sud è Caserta con 14,5 tonnellate conferite, per le Isole Catania con 12 tonnellate.

“La quantità di rifiuti tecnologici gestiti da Ecolamp nel primo semestre del 2023 mostra un andamento complessivamente stabile.” Commenta Fabrizio D’Amico, Direttore Generale di Ecolamp “L’impegno del Consorzio si conferma quello di contribuire al raggiungimento dei target Europei di raccolta differenziata dei RAEE, grazie all’offerta di servizi accessibili e di qualità, rivolti ai diversi detentori di questi rifiuti. A ciò si aggiungono campagne di informazione e comunicazione per diffondere tra cittadini e imprese, la conoscenza dei comportamenti più corretti e sostenibili in materia.”

Ecolamp è il consorzio senza scopo di lucro dedito alla raccolta e al trattamento delle Apparecchiature Elettriche ed Elettroniche giunte a fine vita (RAEE). Nato nel 2004 per volontà delle principali aziende nazionali e internazionali del settore illuminotecnico del mercato italiano, oggi riunisce oltre 350 produttori di apparecchiature elettriche ed elettroniche. Dal 2015 Ecolamp è tra i soci fondatori di Eucolight, l’associazione europea nata per dare voce ai Sistemi Collettivi RAEE specializzati nei rifiuti di illuminazione. Ecolamp porta avanti con impegno numerose attività per sensibilizzare cittadini e operatori del settore, coinvolgendo l’unione pubblica sul tema del corretto riciclo dei RAEE. Oggi Ecolamp, in un’ottica di economia circolare, garantisce il recupero di oltre il 95% dei materiali di cui questi rifiuti sono composti e il corretto smaltimento delle sostanze inquinanti, evitando che vengano disperse nell’ambiente.

Certificazione pesci di allevamenti intensivi. Un gruppo di attivisti di Essere Animali, organizzazione per la protezione degli animali, il 9 agosto è entrata in azione davanti a un allevamento intensivo di pesci in Italia, con lo scopo di mettere in luce l’incoerenza dell’etichetta rispetto alle reali condizioni degli animali in questi allevamenti.

Gli attivisti hanno portato davanti alle vasche dove sono allevati i pesci uno striscione di 10 metri con lo slogan “Acquacoltura INsostenibile per i pesci”.

L’azione si inserisce nella campagna “Acquacoltura INsostenibile”, lanciata a luglio dall’organizzazione italiana per denunciare le gravi lacune all’interno del sistema di certificazione promosso da API Associazione Piscicoltori Italiani.

La certificazione – inserita all’interno dei sistemi di qualità nazionale (SQNZ) del Ministero dell’Agricoltura – permette infatti di etichettare i prodotti ittici con il claim “acquacoltura sostenibile”, ma il disciplinare che regola quest’etichetta non fornisce una definizione di benessere animale, né menziona criteri chiari per eliminare le principali cause di sofferenza per i pesci negli allevamenti.

Si tratta di mancanze molto gravi considerando che l’OIE, Organizzazione Mondiale per la Sanità Animale, riconosce i pesci come esseri senzienti, cioè in grado di provare sentimenti come paura e dolore, e il loro benessere è considerato un elemento ormai così importante da essere menzionato esplicitamente in tutti i documenti ufficiali che affrontano il tema della sostenibilità in acquacoltura, dagli orientamenti strategici 2021-2030 della Commissione europea alle linee guida per le aziende sviluppate dalla Global Reporting Initiative.

Secondo i dati dell’Associazione Piscicoltori Italiani, il fatturato dell’acquacoltura italiana nel 2022 ha registrato uno scatto in avanti rispetto all’anno precedente, parliamo di 303,8 milioni di euro di valore per un totale di 53.900 di tonnellate di pesce prodotto. Senza contare che d’estate le preferenze di acquisto e consumo dei consumatori sono più facilmente indirizzate verso i prodotti ittici.

Questo significa che i consumatori potrebbero imbattersi più facilmente in una etichettatura sulla “acquacoltura sostenibile” che rischia di confonderli e spingerli a comprare un prodotto sulla base di informazioni incomplete.

È fondamentale che una certificazione ufficiale incentrata sulla sostenibilità e validata dal Ministero tenga conto del benessere dei pesci in modo concreto e strutturato, integrando come minimo alcuni cambiamenti indispensabili per affrontare nella pratica le criticità di benessere più rilevanti per questi animali.

Per questo Essere Animali richiede al più presto le seguenti modifiche:

1. Integrazione nel disciplinare di una definizione chiara di benessere animale. Una definizione di riferimento è necessaria per poter identificare e interpretare con precisione i criteri di valutazione del benessere dei pesci.

2. Obbligo di stordimento efficace prima dell’abbattimento. Diversi regolamenti e linee guida europei e internazionali ritengono prioritario per il benessere dei pesci garantire uno stordimento efficace prima dell’abbattimento, così come già accade per gli animali terrestri. La maggior parte dei metodi attualmente utilizzati in fase di abbattimento, infatti, causano dolore profondo e sofferenza prolungata nei pesci, che possono anche impiegare interminabili minuti prima di morire. In tema di sostenibilità economica, un recente report prodotto da Essere Animali e Animal Ask mostra come l’implementazione di metodi di stordimento più rispettosi del benessere di trote, spigole e orate incide in modo contenuto, e quindi sostenibile, sui costi totali di produzione.

3. Densità massime e qualità dell’acqua nelle gabbie di mare. Nel disciplinare non vengono forniti parametri di qualità dell’acqua da rispettare per le gabbie di mare ma è fondamentale aggiungere i valori da monitorare regolarmente, e le rispettive soglie. In accordo con le raccomandazioni del report commissionato nel 2022 dall’Aquaculture Advisory Council, un organo composto al 60% da organizzazioni di settore e al 40% da altri portatori di interesse (tra cui le ONG) che ha il ruolo di fornire consulenza alla Commissione europea e agli Stati membri su nuove misure legislative o regolatorie a livello europeo o nazionale in tema di acquacoltura, per poter parlare di benessere animale le densità massime per spigola e orata non dovrebbero superare i 15 kg/m3.

4. Densità massime e qualità dell’acqua per allevamenti a terra. In accordo ancora una volta con le raccomandazioni del report commissionato nel 2022 dall’Aquaculture Advisory Council, le densità massime non dovrebbero superare i 15 kg/m3 per spigola e orata e i 25 kg/m3 per le trote. In linea con le più recenti pubblicazioni scientifiche, andrebbero rivisti e migliorati anche altri parametri di qualità dell’acqua, come temperatura, livello di ossigeno disciolto, concentrazione di ammoniaca e velocità di corrente.

Dichiara Brenda Ferretti, Campaigns Manager di Essere Animali: “Allevare animali in condizione di sovraffollamento per cui non è previsto nemmeno uno stordimento efficace non può essere certificato “Acquacoltura Sostenibile”. Con questa azione abbiamo voluto spronare l’Associazione Piscicoltori Italiani ad accogliere le nostre richieste di integrare nel loro disciplinare le modifiche proposte e ribadire anche che il Ministero dell’Agricoltura può giocare un ruolo importante con queste certificazioni, tenendo conto di tutti i fattori – come il benessere animale e le misure concrete per tutelarlo – e tutti i cittadini, anche quelli che hanno a cuore gli standard di benessere animale, che si sentono e si dovrebbero sentire sempre rappresentate dalle istituzioni”.

documento AAC ethology to improve farmed fish welfare and production

Bacini di raccolta pluviali riducono rischi alluvionali. A seguito degli eventi meteorologici estremi che si sono succeduti nel mese di luglio sul territorio, BrianzAcque comunica che i parchi dell’acqua e le vasche volano, costruite in questi anni, sono regolarmente entrate in funzione.

Hanno così incamerato e trattenendo milioni di litri d’acqua che altrimenti avrebbero invaso strade e abitazioni, peggiorando una situazione già molto critica.

Se alcuni centri abitati non sono stati alluvionati, come accaduto anni fa, o hanno subito un allagamento limitato, il motivo è in gran parte da attribuire alla lungimirante capacità del gestore del servizio idrico locale di pianificare opere pubbliche infrastrutturali per l’adattamento e la mitigazione del cambiamento climatico.

Ad Arcore, Biassono, Macherio, Nova Milanese, Bellusco, le vasche hanno permesso di reggere il colpo contenendo gli allagamenti a situazioni puntuali dove foglie e rami strappati dal forte vento hanno occluso le griglie di raccolta delle acque.

Proprio sul tema della questione dei danni riconducibili all’intasamento di caditoie, il Presidente e AD di BrianzAque, Enrico Boerci, propone la “promozione di un coordinamento tra BrianzAcque, i vari Comuni, la Protezione Civile, le aziende di pulizia strade e spurghisti, che possa essere attivato ed entrare in funzione nel caso in cui si annuncino allerte meteo per il territorio”.

Le pochissime situazioni in cui si sono verificati problemi seri, infine, sono legate ad una elevatissima intensità di pioggia puntuale e al breve intervallo di tempo tra gli eventi temporaleschi che non ha permesso lo svuotamento dei manufatti.

Le infrastrutture realizzate da BrianzAcque consistono sostanzialmente in invasi sotterranei in grado di aumentare la capacità delle reti fognarie esistenti di ricevere i volumi di acqua generati in maniera repentina e impulsiva dalle superfici urbane impermeabilizzate colpite dai temporali, rilasciandoli poi nel tempo in maniera controllata e non impattante verso gli impianti fognari di valle. Non bisogna infatti dimenticare che le reti esistenti sono state prevalentemente realizzate 40/50 anni fa, e anche di più, secondo criteri di progettazione che facevano riferimento alle superfici urbane e alle piogge dell’epoca.

Il piano di ottimizzazione e ammodernamento che BrianzAcque sta attuando annovera un complesso di opere costose e tecnicamente impegnative, anche per l’impatto generato sulla collettività durante l’esecuzione dei cantieri, che richiede un orizzonte temporale di medio-lungo periodo per essere completato.

Sugli ultimi eventi climatici estremi BrianzAcque ha raccolto dati scientifici e considerazioni del climatologo Alessandro Ceppi, ricercatore del Politecnico di Milano, esperto in meteorologia, idrologia e monitoraggio ambientale. Una analisi che documenta come i fenomeni meteo eccezionali, presi in esame, si siano manifestati ciascuno con proprie peculiarità e con differenti caratteristiche.

LUGLIO MESE PIÙ CALDO NELLA STORIA DEL PIANETA

Il programma Copernicus Climate Change Service (C3S) ha appena annunciato come le prime 3 settimane di luglio siano state le più calde a livello globale e il mese si appresta a chiudere al primo posto come il mese più caldo di sempre sul nostro pianeta. Anche sul territorio brianzolo stiamo vivendo un’estate a due volti: alte temperature fino a 35°C con tassi di umidità elevati si alternano a momenti di violenti nubifragi su diverse aree della Brianza. Sono condizioni meteorologiche estreme che si stanno manifestando sempre più frequentemente sul nostro territorio.

PRECIPITAZIONI SEMPRE PIÙ INTENSE

È ormai noto come i cambiamenti climatici rendano più probabili gli episodi di pioggia intensa attraverso una maggiore evaporazione dai mari divenuti più caldi, e ad una maggiore capacità dell’aria calda di contenere vapore acqueo, dunque acqua precipitabile. Maggiore vapore acqueo in atmosfera significa più energia in gioco per la formazione di precipitazioni intense. Ed è proprio quello che è successo in questo mese di luglio: un’atmosfera carica di energia, un cocktail con elevati valori termici unito alla presenza di un alto contenuto di vapore acqueo che ha provocato intensi temporali innescati dall’arrivo di aria più fresca da nord-ovest.

GLI EVENTI METEO PRESI IN ESAME

Abbiamo analizzato 3 eventi tra più rilevanti accaduti sul territorio brianzolo nel mese di luglio, in particolare il giorno 4, 21 e 24, quando diversi comuni della provincia sono stati colpiti da precipitazioni intense accompagnate da forti raffiche di vento e chicchi di grandine anche di grandi dimensioni.

L’evento temporalesco del 4 luglio è stato significativo tra i comuni di Briosco e Giussano quando nel giro di 1 ora sono caduti 73.4 e 72 mm (1 mm equivale a 1 litro d’acqua su metro quadro).

L’evento del 21 luglio è stato particolarmente intenso sulla città di Seregno, finendo tra le prime pagine dei giornali e telegiornali nazionali. L’evento è iniziato alle ore 10:30 ed è terminato alle ore 11. In 30 minuti sono caduti 50 mm di precipitazione. I temporali sono partiti da ovest circa un’ora prima con un sistema a multi-cella per unirsi in un’unica super cella temporalesca che ha poi generato anche un tornado nel comune di Cernusco sul Naviglio. Nello stesso giorno, un nuovo temporale si è abbattuto la sera tra le ore 20 e 21 causando molti disagi su Monza e dintorni dove le precipitazioni (30 mm in 30 minuti) sono state accompagnate da forti raffiche di vento tra 75-95 km/h.

Un altro evento intenso è stato quello del 24 luglio quando attorno alle ore 13:45 un violento temporale ha colpito la parte centro-sud della provincia di Monza e Brianza con precipitazioni intense con raffiche di vento fino a 100 km/h e grandine.

Nel comune di Agrate si sono registrate precipitazioni fino a 39 mm in 15 minuti

Tutti questi valori sono tipici di eventi di pioggia che nella normalità si verificano mediamente ogni 75 – 100 anni. Nel resto della provincia il vento ha divelto e spezzato alberi, abbattendoli al suolo. Il fenomeno meteorologico si chiama downburst come illustrato nella figura sottostante e nella sequenza di immagine registrate a Seregno durante l’evento.

I danni apportati dal downburst riguardano una superficie ben più estesa rispetto a quella interessata dal passaggio di un tornado che è un fenomeno più localizzato e caratterizzato da raffiche di vento in rotazione ciclonica. Essendo associato a fenomeni temporaleschi è spesso accompagnato da forti precipitazioni e fulminazioni. Inoltre, l’impatto col suolo crea un improvviso scoppio (da qui l’uso del termine burst). Tali scoppi di vento sono molto dannosi, simili a quelli di una tromba d’aria, in realtà i venti della raffica discendente hanno sempre un moto rettilineo e mai rotatorio.

L’azione meccanica e congiunta di vento forte, pioggia e grandine ha ulteriormente aggravato i danni al suolo con alberi abbattuti (un suolo umido è infatti più instabile rispetto a un suolo secco) e tetti scoperchiati.

Un secondo episodio invece ha interessato buona parte della provincia nella sera di lunedì 24 tra le ore 21 e 22 con forti grandinate con chicchi tra 4-8 cm di diametro a seconda delle zone, provocando molti danni ai tetti, panelli fotovoltaici, auto, alla vegetazione, alle colture e un generale blackout elettrico durante la fase critica.

Diversificare approvvigionamenti acque. Il 4 luglio 2023 è stato il giorno più caldo di sempre sulla Terra. In un contesto di crisi climatica e di riduzione della disponibilità di acqua, è prioritario ragionare sulle fonti di approvvigionamento idrico alternative e come efficientare il loro utilizzo.

La Community Valore Acqua per l’Italia di The European House – Ambrosetti, al via dei lavori che porteranno alla realizzazione della quinta edizione del libro bianco “Valore Acqua per l’Italia”, si fa portavoce di un approccio integrato: potenziare gli invasi e raccogliere le acque meteoriche, riutilizzare l’acqua a fini irrigui e industriali e promuovere la dissalazione dell’acqua marina.

La dissalazione

A livello globale vengono generati 108 milioni di metri cubi al giorno di acqua dissalata; in Italia appena 650 mila (il 5,9% della produzione giornaliera europea). La dissalazione delle acque marine, una delle possibili soluzioni al problema della siccità come emerso dal primo incontro della Community Valore Acqua per l’Italia, viene realizzata nel nostro Paese da 340 impianti (oltre il 50% costruiti prima del 2000) che generano acque impiegate per quasi il 70% nel settore industriale (68,3%) e destinate solo in minima parte all’agricoltura e all’uso civile.

“La dissalazione – ha affermato Valerio De Molli, Managing Partner e CEO di The European House – Ambrosetti – ha le potenzialità per diventare una delle soluzioni di un sistema integrato di approvvigionamento idrico nel nostro Paese, con un mercato oggi però fortemente sviluppato nel Medio Oriente e che concentra il 39% della capacità di dissalazione del mondo, l’Europa l’11% dietro gli Stati Uniti (18%) e davanti all’Africa (8%). Il mercato della dissalazione vale oggi 13,6 miliardi di euro (quasi 23 mila impianti attivi) per una capacità produttiva che aumenta mediamente del 6,8% all’anno. La dissalazione dell’acqua non può essere l’unica soluzione al problema delle siccità, ma va inserita in una rosa di soluzioni per uscire da una logica emergenziale e trattare il tema dell’acqua con un respiro di lungo periodo”.

Italia recupera solo 11% dell’acqua piovana e l’età media delle dighe è di 58 anni (92 in Liguria)

Come emerso dai dati elaborati da The European House-Ambrosetti, un’altra leva importante per una strategia di lungo periodo contro la siccità deriva dalla valorizzazione degli invasi e dalla raccolta di acque meteoriche. L’Italia ha la capacità oggi di recuperare solo 5,9 miliardi di metri cubi di acque meteoriche (11% del totale) a fronte di una disponibilità potenziale di 54 miliardi di metri cubi con un impatto importante sulla filiera agricola, industriale, ma anche civile. Tra le infrastrutture più datate sul territorio troviamo le grandi dighe che hanno un’età media a livello nazionale di 58 anni, ma con punte che raggiungono i 92 anni in Liguria e oltre 80 in Valle d’Aosta e Piemonte. Le più recenti in Puglia e Molise, rispettivamente con un’età media di 41 e 35 anni. Negli ultimi 10 anni sono state attivate solo 2 dighe di grandi dimensioni.

Un’altra dimensione su cui agire è il riuso

“Rispetto alla gestione pubblica – ha aggiunto Valerio De Molli – quella industriale favorisce il riuso delle acque depurate per oltre 23 punti percentuali in più. I 18.000 impianti di depurazione raddoppieranno nel breve-medio periodo, ma rimane da gestire il tema della destinazione delle acque reflue: solo il 4% è oggi destinato al riuso diretto, 6 volte in meno della Spagna e 4 volte in meno rispetto alla Francia”.

The European House – Ambrosetti è un gruppo professionale di circa 300 professionisti, di cui il 54% sono donne, attivo sin dal 1965 e cresciuto negli anni in modo significativo grazie al contributo di molti Partner, con numerose attività in Italia, in Europa e nel Mondo.

Da più di 50 anni siamo al fianco delle imprese italiane, ogni anno serviamo nella Consulenza 1.200 clienti, confezionando progetti su misura, in un ventaglio di 14 aree tematiche.

Ci rivolgiamo a imprese di varie tipologie e dimensioni: in particolare, sviluppiamo annualmente 120 progetti per famiglie imprenditoriali. Realizziamo inoltre più di 200 Studi e Scenari strategici , indirizzati a Istituzioni e aziende nazionali ed europee.

Circa 3.000 esperti nazionali e internazionali vengono coinvolti ogni anno nei 500 eventi realizzati per gli oltre 15.000 manager che accompagniamo nei loro percorsi di crescita professionale. Grazie al nostro know-how e alla tecnologia proprietaria a nostra disposizione, realizziamo workshop, seminari, e complessi eventi digitali e phygital di alto livello, nonché percorsi di Formazione e Aggiornamento Permanente.

Da 47 anni organizziamo Lo Scenario di oggi e di domani per le strategie competitive, Forum internazionale di dibattito sui grandi temi attuali, comunemente noto come Forum di Cernobbio per via della località che tradizionalmente lo ospita. Realizziamo anche un Forum di economia e finanza e Summit Internazionali che stimolano il dialogo tra imprese, governi e istituzioni in Italia e nel mondo.

Siamo il 1° Think Tank Privato italiano, 4° nell’Unione Europea, tra i più rispettati e indipendenti istituti a livello globale su oltre 100 Paesi nel mondo, secondo uno studio della University of Pennsylvania.

A nostra volta, diamo impulso a Think Tank e Comunità tematiche che monitorano alcuni degli argomenti chiave di oggi e sviluppano report con il coinvolgimento dei player del settore.

Sustainability Week 2023 engagement collettivo proposto dal Forum per la Finanza Sostenibile. Come nelle edizioni 2021 e 2022, anche quest’anno i Soci del Forum hanno individuato una serie di temi ritenuti prioritari in ambito ambientale, sociale e di governance, che potrebbero essere sollevati con le società presenti all’Euronext Sustainability Week 2023 per verificare le strategie di sostenibilità adottate e i progressi compiuti.

Proseguire il dialogo costruttivo investitori-imprese su temi di sostenibilità

Si pone questo obiettivo l’iniziativa di engagement collettivo che il Forum per la Finanza Sostenibile ripropone in occasione dell’Euronext Sustainability Week 2023, promossa da Borsa Italiana – Euronext, in programma dal 4 all’8 settembre.

L’iniziativa rientra nelle attività di un gruppo di lavoro permanente avviato dal Forum nel 2021 e rivolto alla base associativa con l’obiettivo di favorire iniziative comuni di engagement.

I temi individuati

Per la parte ambientale, l’allineamento alla tassonomia europea delle attività economiche ecosostenibili, la divulgazione di dati sugli aspetti ambientali tramite le rilevazioni di CDP (ex Carbon Disclosure Project), l’allineamento degli obiettivi di riduzione delle emissioni climalteranti agli standard della Science Based Targets initiative (SBTi), l’introduzione di politiche aziendali per la gestione sostenibile delle risorse idriche e per la tutela della biodiversità.

Nella sfera sociale, i temi condivisi dal gruppo di lavoro si incentrano su: la transizione giusta (Just Transition), la sicurezza sul lavoro, la sostenibilità nella catena del valore, l’interazione con le comunità locali, la parità generazionale e la stabilità della forza lavoro.

Per quanto riguarda la governance, i temi identificati per il 2023 riguardano: l’approvazione del piano di transizione climatica da parte degli azionisti, la parità di genere, le politiche di remunerazione, le politiche fiscali e di lobby.

I Soci del Forum hanno inviato una lettera alle società presenti all’Euronext Sustainability Week 2023 per annunciare l’iniziativa e informare le aziende che potrebbero essere coinvolte in azioni di engagement su questi temi. La lettera è firmata da 32 organizzazioni tra asset manager, casse di previdenza, fondi pensione, banche e imprese assicuratrici, con il supporto di altri 16 soggetti non investitori (ONG, società di consulenza, fondazioni e associazioni di categoria).

“L’engagement rimane tra le strategie più efficaci per prevenire il rischio di greenwashing e rappresenta un valido strumento a disposizione degli investitori per sollecitare le aziende a migliorare sempre di più le loro performance ESG, fissando tempistiche e obiettivi chiari. La dimensione collettiva dell’iniziativa di engagement coordinata dal Forum per la Finanza Sostenibile permette di potenziare il ruolo propulsivo degli investitori, con l’obiettivo di portare avanti il dialogo con le aziende investite nel solco dello sviluppo sostenibile e della trasparenza”, ha dichiarato Francesco Bicciato, Direttore Generale del Forum per la Finanza Sostenibile.

Il Forum per la Finanza Sostenibile (FFS), associazione non profit fondata nel 2001, è il punto di riferimento in Italia per gli investimenti sostenibili. La base associativa è multi-stakeholder e comprende 151 Soci, inclusi i principali asset owner e asset manager che operano in Italia oltre a banche, imprese assicuratrici, società di consulenza e rating provider, associazioni di categoria, fondazioni di origine bancaria, sindacati ed enti del terzo settore.

Dal 2015 il Forum ha assunto un ruolo chiave nel dibattito e nella formazione riguardanti l’engagement, inteso come dialogo costruttivo investitori-emittenti su temi di sostenibilità. Nel 2021 il FFS ha avviato un gruppo di lavoro permanente rivolto ai propri Soci con l’obiettivo di favorire iniziative comuni di engagement. I Soci del FFS hanno partecipato alle edizioni 2021 e 2022 della Sustainability Week promossa da Borsa Italiana, sottoponendo alle aziende alcuni temi ritenuti prioritari in ambito ambientale, sociale e di governance.

Anche per l’edizione 2023 della Sustainability Week i Soci del Forum hanno individuato argomenti di interesse comune che potrebbero essere sollevati negli incontri tra investitori (azionisti e/o obbligazionisti) e imprese. Poiché le società presenti alla Sustainability Week potrebbero essere coinvolte in azioni di engagement da parte dei soci FFS su questi temi, si è scelto di condividerli in anteprima con le aziende, dando così l’opportunità di approfondirli e di raccogliere le informazioni necessarie.

Investitori firmatari

Anima SGR, Arcano Partners, Azimut Capital Management SGR S.p.A., BancoPosta Fondi SGR, Banor SIM, Camperio SIM, Cometa, Coopfond, Ersel, Etica Sgr, Finint Private Bank, Fondaco SGR, Fondo Pegaso, Fondo Perseo Sirio, Fondo Priamo, Fondo Scuola Espero, Fondoposte, Solidarietà Veneto – Fondo Pensione, Groupama Asset Management, IMPact SGR, ITAS Mutua, Kairos Partners SGR, Nordea Asset Management, Raiffeisen Capital Management, Sella SGR, Zurich Italia

Si ringraziano tutti i Soci FFS partecipanti al Gruppo di Lavoro

ADVANT Nctm, ANASF, Arpinge, Assofondipensione, CFA Society Italy, DeA Capital Alternative Funds SGR S.p.A., ECCO, Finance & Sustainability SRL, Fondazione Sodalitas, Impronta Etica, Legambiente, NATIVA, Nummus.Info, Riello Investimenti Partners Sgr, WWF Italia.

Consip per il PNRR alle P.A. Le gare realizzate da Consip al 30 giugno 2023 sono 59 (valore bandito pari a 19,4 mld/€) per supportare i progetti PNRR delle PA. A fronte delle gare sono già stati attivati contratti “pronti all’uso” su 45 iniziative (e un totale di 171 lotti), per un valore complessivo di 14,6 mld/euro.

Sono tutte iniziative che recepiscono nella documentazione di gara o nella fase post gara i requisiti DNSH (Do No Significant Harm – in materia di impatto ambientale) e quelli previsti dall’art.47 del DL 77/2021 (tutela della parità di genere).

Per quanto riguarda i settori, 40 iniziative (su 59 totali) si concentrano nel settore ICT (servizi per l’adozione del cloud, per la sanità digitale, ma anche hardware e software), 13 sono realizzate in ambito Sanità (per il rinnovo del parco apparecchiature di diagnostica), 6 riguardano il settore Mobility (autobus e veicoli a basso impatto ambientale).

A seguito di queste gare, sono già stati attivati 45 contratti per un valore di 14,6 mld/€ (e un totale di 171 lotti). Il valore residuo dei contratti attualmente disponibile è di oltre 8 mld/€.

In ambito PNRR, oltre a mettere a disposizione delle PA contratti di acquisto “pronti all’uso” e strumenti di negoziazione per effettuare in modo rapido le acquisizioni funzionali ai progetti, Consip è impegnata su due ulteriori linee di azione:

– formazione e tutoraggio dei buyer pubblici per l’utilizzo degli strumenti digitali di acquisto. Al 30 giugno 2023 sono stati formati 22.894 buyer attraverso 324 webinar ed è stata svolto tutoraggio per la conclusione di 621 transazioni attraverso gli strumenti di e-procurement.

– progetti per l’evoluzione del sistema nazionale di e-procurement. Al 30 giugno 2023, prosegue l’implementazione dello Smart Procurement (estensione del perimetro di digitalizzazione degli strumenti di acquisto) e dell’interoperabilità fra sistemi gestionali (ANAC, RGS, Infocamere).