Novembre 2021

Hydrogen Innovation Report 2021. Energy-Strategy Group, School of Management Politecnico di Milano ha presentato l’Hydrogen Innovation Report 2021, prima edizione.

È urgente che l’Italia definisca la propria strategia nazionale per l’idrogeno, indicando con precisione gli obiettivi che intende raggiungere e i percorsi per traguardarli, nella scia della Strategia Europea e come già fatto dai principali Paesi membri. E per ottimizzare lo sviluppo del mercato, che al momento si può definire “primordiale”, è necessario creare nuovi sistemi di incentivazione, sia per i produttori che per gli utilizzatori finali, e avviare progetti pilota per valutare in concreto le differenti opzioni sia dal punto di vista della produzione che del trasporto, che dell’uso dell’idrogeno.

Senza dimenticare di riprendere con decisione gli investimenti nelle energie rinnovabili alla base della produzione di idrogeno verde, l’unica che rispetti appieno il livello di emissioni consentite dalla normativa europea.

È la conclusione a cui giunge l’Hydrogen Innovation Report 2021, il primo che l’Energy & Strategy Group della School of Management del Politecnico di Milano dedica alla produzione di idrogeno dal punto di vista delle tecnologie, delle emissioni di CO2, dei modelli di business e della loro sostenibilità economica, tema di grande attualità che si inserisce nell’ampio dibattito sulla necessità di accelerare in tutto il mondo il processo di neutralità carbonica.

“Gli obiettivi per il settore dell’idrogeno dovrebbero essere integrati nella roadmap di decarbonizzazione prevista dal Fit for 55 – spiega Davide Chiaroni, vicedirettore dell’E&S Group – così da pianificare lo sviluppo aggregato delle fonti di energia rinnovabile necessario a raggiungere questi risultati. Senza l’ottimizzazione degli iter autorizzativi per permettere una crescita vera delle rinnovabili, in Italia non sarà possibile sviluppare un mercato dell’idrogeno ‘pulito’. Una nota decisamente positiva, però, viene dagli importanti investimenti stanziati all’interno del Piano nazionale di ripresa e resilienza: 3,7 miliardi di euro, di cui 2 per l’uso di idrogeno in settori difficili da decarbonizzare”.

L’idrogeno è l’elemento chimico più diffuso nell’Universo e sulla Terra

Tuttavia, quando se ne parla nel contesto energetico si intende in realtà la molecola di idrogeno H2, assai rara in atmosfera e in grado di produrre energia (termica mediante combustione o elettrica mediante elettrolisi) in maniera pulita senza emissione di anidride carbonica. Essendo rara, tale molecola va prodotta e questo consuma a sua volta energia: il bilancio tra le emissioni di CO2 durante la produzione e i costi complessivi di generazione, trasporto e stoccaggio è alla base dell’intero ruolo dell’idrogeno nella transizione energetica.

Oggi, la quasi totalità dell’idrogeno prodotto (marrone o grigio) ha un forte e negativo impatto sull’ambiente ma costa poco: soltanto lo 0,7% è idrogeno blu o, meglio ancora, verde, derivati da processi assai più costosi ma poco o per nulla inquinanti.

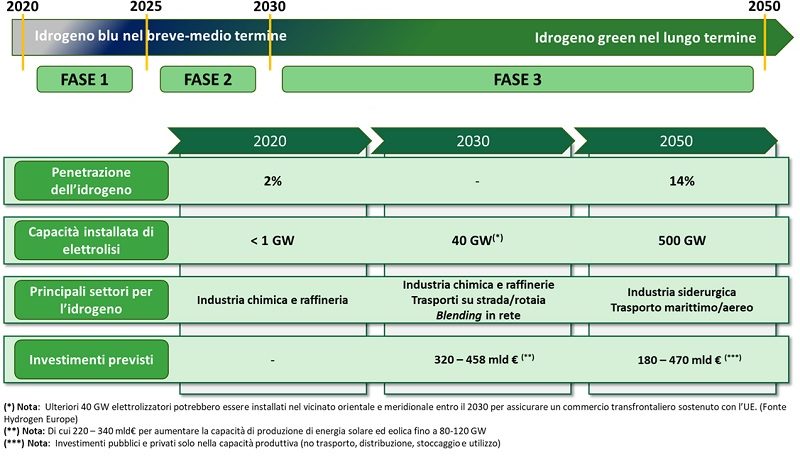

La Strategia Europea per l’idrogeno, rilasciata dalla Comunità Europea nel luglio 2020, vuole essere uno dei cardini della completa decarbonizzazione dell’economia e del raggiungimento degli obiettivi di neutralità climatica al 2050: entro il 2030 si prevede di investire tra i 320 e i 458 miliardi di euro, di cui 220-340 miliardi per aumentare la produzione di energia fotovoltaica ed eolica necessaria all’idrogeno verde, e di installare 40 GW di capacità di elettrolizzatori (attualmente siamo a meno di 1) più altri 40 GW nel vicino medio-oriente, così da raggiungere nel 2050 i 500 GW di capacità installata.

L’utilizzo dell’idrogeno nei consumi finali dovrebbe passare dall’attuale 2% fino al 14%, coinvolgendo non solo l’industria chimica e di raffinazione, ma anche quella siderurgica, il trasporto pesante via terra, marittimo e aereo, il riscaldamento urbano e industriale.

Tuttavia, ad oggi permangono una serie di importanti ostacoli, alcuni generati dalla stessa normativa europea: i vincoli posti dalla RED II sulle emissioni di CO2 consentite per l’idrogeno pulito, ad esempio, non permettono l’adozione dell’idrogeno blu, in attesa di adottare il più ecologico idrogeno verde.

La Strategia Europea è stata seguita da quelle dei principali Paesi membri, tra cui Germania, Francia e Spagna.

In Italia, invece, al momento sono disponibili solo le Linee guida della strategia italiana per l’idrogeno emesse dal Ministero dello Sviluppo economico lo scorso novembre, che fissano l’obiettivo di 5 GW di capacità di elettrolizzatori nel 2030 e indicano investimenti per circa 10 miliardi, di cui 5-7 per la produzione di H2 (ma non per lo sviluppo di impianti di rinnovabili alla base del processo per l’idrogeno verde), 2-3 per la realizzazione di infrastrutture e 1 per la ricerca. Cifre non dissimili da quelle di Germania, Francia e Spagna.

L’energia rinnovabile di cui disporrà l’Italia al 2030 è in linea con questi obiettivi?

Per rispondere alla domanda, l’E&S Group ha sviluppato due scenari: nel primo, si considera quanta elettricità da rinnovabili in più sia necessaria per coprire la differenza tra gli attuali consumi di idrogeno e quelli in programma al 2030 (i 5 GW previsti di elettrolizzatori saranno chiamati a produrre 0,2 Mton di H2 all’anno), nel secondo invece si valuta quanta ne occorrerebbe anche per sostituire il 50% di idrogeno non «green» (più del doppio, 0,45 Mton di H2 /anno). Ebbene, se nel primo scenario la capacità prevista di elettrolizzatori e una generazione di rinnovabile aggiuntiva di 7,5 GW sarebbero sufficienti, nel secondo caso assolutamente no.

Le tecnologie di produzione dell’idrogeno

Attualmente, quasi tutte le molecole di idrogeno prodotte hanno un forte e negativo impatto sull’ambiente: il 99,3% delle circa 73 Mton H2 complessive, infatti, deriva dal trattamento a vapore del metano (Steam Methane Reforming, SMR) o da gassificazione del carbone (idrogeno grigio o marrone) e immette in atmosfera circa 9-10 tonCO2/tonH2 nel primo caso o peggio 18-20 tonCO2/tonH2 nel secondo. L’idrogeno così prodotto alimenta l’industria chimica e di raffinazione e comporta costi bassi, rispettivamente 1-2 $/kgH2 per lo SMR e 1-1,5 $/kgH2 per la gassificazione.

Il tema centrale sta tutto qui: come produrre idrogeno non solo per questi settori, ma anche per il trasporto pesante, il riscaldamento urbano o la decarbonizzazione di altri processi industriali, ad esempio la siderurgia, a costi competitivi con gli attuali ma senza emissioni di CO2 in atmosfera. I due processi coinvolti oggi in questa sfida riguardano la produzione di idrogeno blu e quella di idrogeno verde, in base ai colori definiti per distinguerli partendo dalla fonte energetica utilizzata e dalle relative emissioni di CO2 in atmosfera.

Il Report analizza le tecnologie di produzione di idrogeno “marrone”, “grigio”, “blu” e “verde” (e “giallo”, che si ottiene come il verde ma usando energia elettrica dalla rete).

L’idrogeno blu deriva dal trattamento a vapore del metano (SMR) o, più raramente, da gassificazione abbinata a tecniche di cattura della CO2 emessa: esistono vari impianti pilota a livello industriale che, con approcci diversi, hanno dimostrato la possibilità di arrivare a un costo complessivo di produzione di 2-2,5 $/kg H2 ma con una soglia di emissioni di circa 5 ton CO2/ton H2, maggiori delle 3 stabilite dalla RED II a livello europeo per parlare di idrogeno “pulito”.

La produzione di idrogeno verde, mediante elettrolisi dell’acqua ottenuta usando elettricità da fonti rinnovabili, è l’unica tecnologia presente sul mercato in grado di rispettare appieno i limiti di emissioni imposte dalla RED II ed è quindi il pilastro su cui ruota tutta la Strategia europea dell’idrogeno: consiste nell’alimentare mediante elettricità “pulita” una serie di celle elettrolitiche in serie, denominate stack, che consumano acqua e producono idrogeno e ossigeno. L’elettrolizzatore è costituito dagli stack e dai sistemi di alimentazione elettrica, di pompaggio e trattamento dell’acqua, di trattamento dell’idrogeno e di controllo di tutto l’impianto. Per queste tecnologie il margine di riduzione dei costi è molto ampio, in particolare con la crescita dell’industrializzazione dei processi e le economie di scala, ma – come si è visto in questi mesi – molto dipenderà anche dai prezzi che assumeranno i materiali più scarsi o prodotti in limitate aree geografiche.

Vi sono diversi tipi di elettrolizzatori

Alcuni sono già sul mercato e altri in fase di sviluppo: gli elettrolizzatori alcalini (AEL) sono utilizzati già da molti anni in alcuni comparti industriali come la produzione del cloro-soda e hanno dimostrato una notevole affidabilità, funzionano per 60.000-100.000 ore e utilizzano materie prime non costose, ma non possono operare a bassi carichi e hanno un elevato footprint; in alternativa, gli elettrolizzatori a membrana polimerica (PEM) hanno un design molto più compatto, possono essere operativi a bassi e alti carichi e hanno una vita utile sufficientemente elevata, attorno alle 50.000-80.000 ore, ma richiedono materiali molto costosi come platino e iridio per i catalizzatori.

L’iridio in particolare, l’elemento chimico meno presente sulla crosta terrestre, si teme possa diventare un collo di bottiglia: oggi il suo costo è salito del 400% rispetto al 2015-2020 proprio per l’importanza che ricopre nella produzione dell’idrogeno. Entrambi questi elettrolizzatori operano a bassa temperatura, attorno ai 70-80 gradi, e risentono di una efficienza non molto elevata, circa 60 kWh per kg di H2. L’elettrolizzatore a ossidi solidi (SOEC) opera invece ad alta temperatura, 700 gradi, con una maggiore efficienza di produzione dell’idrogeno – e questo è interessante in particolare per quei settori che hanno vapore ad alta temperatura all’interno dei loro processi – ma risente ancora di un livello di maturità tecnologica relativamente basso.

*Si considera l’intero processo e si ipotizza l’uso di combustibili fossili per alimentare le fasi di Carbon Capture e Storage

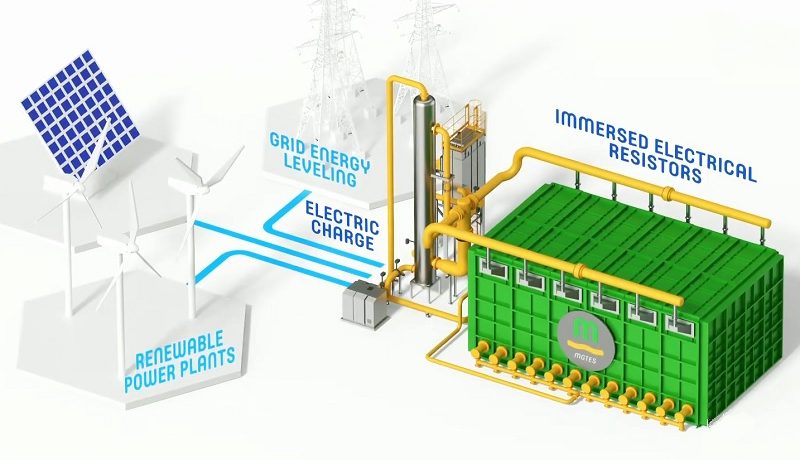

Green Thermal Energy Storage. L’espansione delle fonti di energia rinnovabile richiede una fornitura di energia stabile e indipendente dalle condizioni metereologiche.

Il nuovo sistema MGTES – Magaldi Green Thermal Energy Storage risponde a questa esigenza grazie a un innovativo sistema di accumulo a impatto zero in grado di catturare l’energia in eccesso e di rilasciarla al bisogno.

Appena presentato al Wetex di Dubai, la più importante manifestazione fieristica degli Emirati Arabi Uniti dedicata alla filiera delle tecnologie ambientali e delle energie rinnovabili, tenuta quest’anno dal 5 al 7 ottobre, il nuovo sistema MGTES – Magaldi Green Thermal Energy Storage risponde all’esigenza di attenuare e superare la natura intermittente e non programmabile degli impianti eolici e solari. L’innovativo sistema di accumulo energetico nasce da una tecnologia totalmente italiana brevettata Magaldi Green Energy, startup di Magaldi Power, leader mondiale negli impianti per il trasporto di materiali ad altissime temperature.

RINNOVABILI, COSÌ RETI PIÙ STABILI ED EFFICENTI

Il sistema MGTES – Magaldi Green Thermal Energy Storage acquisisce l’energia prodotta in eccesso da un impianto solare o eolico, riesce a conservarla anche per settimane riducendone al massimo gli effetti di dispersione, e ne permette il rilascio nei momenti “critici”, quando il sole e il vento non sono disponibili, per un intervallo compreso tra le 4 e le 10 ore (Long Duration Energy Storage). In questo modo il sistema permette di immagazzinare energia quando è a basso costo e di rilasciarla quando invece scarseggia, bilanciando lo squilibrio esistente tra la domanda e l’offerta e contribuendo a stabilizzare la rete.

UN LETTO DI SABBIA CHE CATTURA ENERGIA

Il sistema MGTES – Magaldi Green Thermal Energy Storage sviluppa una tecnologia di accumulo basata su un letto di sabbia fluidizzato (Energy from the sand), alimentato esclusivamente da energie rinnovabili e radiazione solare. L’energia proveniente dall’esterno del sistema viene diretta nel serbatoio di accumulo contenente un letto fluidizzato di sabbia silicea, all’interno del quale viene conservata l’energia per poter poi essere restituita quando richiesto.

Il letto di sabbia alla base del processo di immagazzinamento energetico è ad alta diffusività termica e può raggiungere temperature operative fino a 1000 C°, garantendo così in modo sostenibile flessibilità e continuità alla rete elettrica.

Il sistema di fluidizzazione della sabbia presenta notevoli vantaggi: grandi capacità di accumulo termico (fino all’ordine dei GWh); elevata efficienza termica; tempi di risposta rapidi; nessun impatto ambientale grazie all’impiego di materiali naturali.

MGTES – Magaldi Green Thermal Energy Storage ha raggiunto un’elevata maturità tecnologica (TRL7), con oltre 10.000 ore di generazione di produzione di energia termica. Attualmente è in fase di costruzione avanzata il primo modulo industriale.

“Il processo di transizione energetica ha bisogno di soluzioni concrete, efficaci e accessibili. La tecnologia di storage che abbiamo presentato in anteprima qui a Dubai permette accumulare e produrre calore ed elettricità verde, utilizzando solo materiali riciclabili 100% come acciaio e sabbia. Si tratta di una svolta importante per il mercato globale delle rinnovabili basata su tecnologia interamente italiana”, afferma Letizia Magaldi, Executive Vice-President Corporate Development di Magaldi Green Energy.

Quando la penetrazione di energie rinnovabili supererà il 50% dell’energia elettrica annuale prodotta, l’esigenza di storage avrà una crescita esponenziale. “La nostra tecnologia – aggiunge Letizia Magaldi – costituisce un elemento essenziale per la maggiore flessibilità del sistema elettrico e per il raggiungimento dei target di decarbonizzazione”.

MAGALDI GREEN ENERGY

Magaldi Green Energy (MGE) nasce per sviluppare a livello industriale tecnologie innovative nel campo della generazione e dell’accumulo di energia rinnovabile Focalizzata sulla ricerca, sviluppo e commercializzazione di tecnologie di generazione e storage di energia rinnovabile, Magaldi Green Energy è una startup di Magaldi Power, leader mondiale negli impianti per il trasporto di materiali ad altissima temperatura. Grazie a una spinta attività di ricerca, innovazione e brevettazione, la missione di MGE è contribuire alla decarbonizzazione del settore industriale, alla flessibilizzazione delle reti e alla elettrificazione dei consumi basati su energie rinnovabili.

MGE, NUOVA SEDE A DUBAI

La partecipazione di MGE al Wetex è l’occasione per inaugurare Magaldi Green Energy Middle East con sede a Dubai, negli Emirati Arabi Uniti. General Manager della distaccata è Massimiliano Masi, già CFO di Edison e CEO di Edipower, Partner&Associate Director presso il Boston Consulting Group. Masi è anche Chairman Advisory Board di MGE. L’apertura di Magaldi Green Energy Middle East consente all’azienda di presidiare i mercati degli Emirati Arabi Uniti (EAU), dell’Arabia Saudita, dell’Oman, Qatar, Kuwait e degli altri paesi della Gulf Cooperation Council (GCC).

“In questa area – spiega Massimiliano Masi – si svilupperà presto una grande rivoluzione Green. Riteniamo che l’accumulo termico possa svilupparsi e diventare parte integrante dei grandi progetti ad energia rinnovabile del Middle East. In questo quadro la nostra tecnologia basata sulla sabbia, si interfaccia naturalmente con le grandi quantità di energia solare che saranno prodotte e offrirà molteplici applicazioni sia in campo termico che per le reti elettriche”.

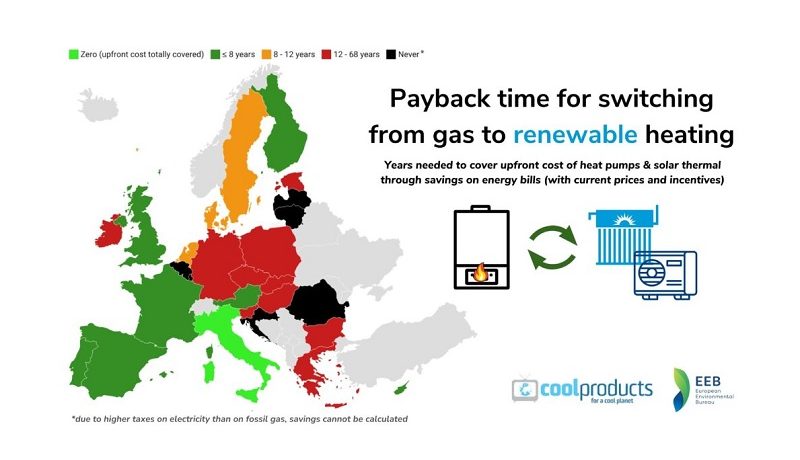

Out of gas: renewable heating affordable for all in EU. The answer to soaring gas prices lies in renewable heating, a technology that is ready to replace gas boilers but only affordable in 8 EU countries. To enable consumers to overcome the upfront cost for switching to clean heating, EU governments will need to increase subsidies by €70 billion, a new Coolproducts study reveals.

The switch from gas boilers to renewable heating solutions is still out of reach for many European households.

Households willing to install renewable-sourced heating face a common problem. In general, the upfront cost of installing a heat pump is much higher than a gas boiler, but heat pumps are three times more energy efficient. After some years, the upfront cost of a new heat pump can be offset by savings on energy bills – but significant investment is needed at first.

To measure the affordability of switching to heat pumps and solar thermal, we must look at the period needed to cover their upfront cost through the savings on energy bills, which is known as the “payback time”.

With the existing incentives and prices, an average middle-income family of four members will only find a reasonable payback time (8 years or less) when switching from a fossil fuel boiler to a heat pump in Italy, Portugal, Spain, Finland, Cyprus, Malta, Austria and France.

Simply put, 19 out of 27 EU countries either don’t allocate enough subsidies for families to overcome the upfront price of renewable heating solutions or have disproportionate tax regimes on electricity. A lack of public support is hampering the uptake of heat pumps and solar thermal in Europe.

However, solving this problem would be more feasible than ever for EU governments

To make heat pumps affordable for everyone, member states must increase subsidies by at least €70 billion, an extra mile that could be reduced to €20 billion if a CO2 tax of 100 €/ton was introduced (either with the proposed dedicated ETS scheme or alternatively through the Energy Taxation Directive). Such are the estimations of the latest study carried out by the European Environmental Bureau (EEB) on behalf of the Coolproducts campaign.

– Read here the factsheet report for each EU country and the UK

– Here is the full report if you want to have a deeper reading

Green heat for all

Only about 17.3% of the heating appliances installed in European homes are powered by electricity or use clean technologies.

Time is running out to push gas out of a sector that is responsible for 12% of the EU’s total CO2 emissions, equivalent to the emissions of all the cars in the EU, and 28% of the EU’s annual energy consumption.

The non-emitting technologies, able to replace gas, oil and coal boilers, have been there for years and manufacturers have manifested on several times to be ready for the switch.

The only missing piece in this transition towards clean heating is political will. Firstly, we must ban the sale of gas boilers by 2025, which is imperative for achieving climate neutrality by 2050, as the International Energy Agency (IEA) recommended. Secondly, we need to make the switch to renewable heating affordable for all, which would require an extra effort of €70 billion in subsidies.

Fortunately, the combined effect of the national allocation of recovery and resilience plans together with revenues from carbon pricing could allow governments to cover a great part of the extra effort needed to finance the upfront cost of heat pumps.

Still, our analysis also shows that 20 out of 27 EU governments pay millions of euros in subsidies to have new gas boilers installed in our homes, despite evidence that this is slowing down the uptake of renewable heat and undermining Europe’s 2030 climate goals.

Heat pumps with low-GWP refrigerants and solar-thermal technologies have proven to be a very effective, already available solution to slash emissions, but also to protect citizens from our dependency on gas and its volatile prices. These electricity-powered devices can play a major role in reducing energy poverty as solar and wind power are now cheaper than fossil fuels and do not suffer from market-related problems.

While our analysis focuses on average-income households, additional social measures will have to be taken in order to eliminate barriers to clean heat for low-income households. The proposed Social Climate Fund of the Fit For 55, carbon pricing revenues and further energy poverty programmes must be addressed in order to make the purchase of renewable technologies feasible and the running cost compatible with everyone’s income.

Key facts and figures

– The rough cost estimate for making the replacement of all gas and oil boilers with heat pumps or solar-thermal boilers affordable for all (considering a typical investment of €10k) is €70Bn in the EU.

– This would go down to €20Bn if a CO2 tax of €100 would be in place.

– Ground source heat pumps working on the national electricity mix are the least emitting heating technologies in all member states.

– Air to water heat pumps have lower emissions than gas boilers in all member states except Poland and Estonia, due to the high share of coal in the power sectors of these two states.

– Only in 8 EU countries payback time for heat pumps is acceptable (< 8years) with existing incentives and energy prices.

– If a CO2 tax of €100 is introduced (in some form) heat pumps would have an acceptable payback time in 12 instead of 8 member states

– Southern EU countries (Cyprus, Malta, Portugal and Spain) have shorter payback times as their clean heating technology mix, air-to-air heat pumps combined with solar thermal, is less expensive than an air-to-water or a ground source heat pumps.

Davide Sabbadin, a Policy Officer at the European Environmental Bureau (EEB), said: “Households in Europe are not all equal, at least when it comes to breaking free from fossil gas. Member states and EU institutions must beef up their dedicated funds to overcome upfront costs and set a regulatory framework that eases renewables in the heating market, because carbon pricing alone cannot do the job. Not only can these policies slash emissions massively, but they can also end our dependence on gas and protect citizens from its volatile prices”

Mélissa Zill, Programme Manager for heating at ECOS, said: “The pouring of public funds into polluting technologies must stop. We must stop selling gas and oil boilers as of 2025. Governments must help everyone to make the switch, leaving no one behind. With gas prices soaring and recovery funds being allocated, EU member states stand before a unique window of opportunity.”

Coolproducts is a coalition of NGOs led by the European Environmental Bureau (EEB) and the European Environmental Citizens Organisation for Standardisation (ECOS). We campaign to ensure a better product policy for EU citizens and the environment.

The EEB is Europe’s largest network of environmental organisations with over 140 members in 30 countries. ECOS is the only European NGO focusing on environmental standards.

ADACI PA Symposium Roma. L’Associazione contribuisce alla riforma della Pubblica Amministrazione nell’ottica degli obbiettivi del PNRR. Il Piano Nazionale di Ripresa e Resilienza è un’ambiziosa strategia per l’ammodernamento del Paese.

L’Italia deve combinare immaginazione, capacità progettuale e concretezza, per consegnare alle prossime generazioni un Paese più moderno, all’interno di un’Europa più forte e solidale.

Il Next Generation EU rappresenta per noi un’opportunità unica di sviluppo, investimenti e riforme, può essere l’occasione per riprendere un percorso di crescita economica sostenibile e duraturo, rimuovendo gli ostacoli che hanno bloccato la crescita italiana negli ultimi anni.

Il ministro Brunetta, parlando del PNRR, ha evidenziato che si tratta di un grande programma di investimento sulle persone focalizzato sulle competenze. Ha parlato di un piano che deve puntare sull’innovazione organizzativa per massimizzare il valore del denaro speso.

In tema di organizzazione della Pubblica Amministrazione, ADACI sottolinea la necessità di dar luogo a realtà strutturate e stabili, dotate di piano strategico – obiettivi di mandato – processi snelli digitalizzati e assegnazione di competenze e responsabilità. Serve definire in modo chiaro chi guida e chi supporta in termini sinergici le attività di pianificazione, progettazione, affidamento ed esecuzione degli appalti.

ADACI è pronta a dare il proprio contributo sia in termini di semplificazione dei processi che razionalizzazione dell’organizzazione.

Tenuto poi conto del fatto che il cardine di ogni progetto è la persona, ADACI è pronta a dare il proprio contributo in termini di formazione e di qualificazione delle competenze.

L’incontro del 26 novembre prevede una SESSIONE PLENARIA e due SESSIONI PARALLELE

SESSIONE PLENARIA

Rilevanza della Pianificazione e Progettazione nella gestione degli appalti della PA

SESSIONE PARALLELA 1

Libro Bianco ADACI sulla riforma della PA’ a cura del Comitato Tecnico Scientifico ADACI PA

SESSIONE PARALLELA 2

La certificazione e l’attestazione delle competenze nel Procurement Pubblico e Privato

Sarà presente all’evento Maurizia Cacciatori con un intervento sulla “Leadership”. Il suo Palmares: 228 presenze nella Nazionale di Pallavolo, 4 Campionati Italiani, 1 campionato spagnolo, 4 Coppa Italia, 1 Coppa della Regina, 3 Supercoppa italiana, 3 Coppa dei Campioni.

Per informazioni: Tel. 02 400 724 74 – informazione@adaci.it

Venerdì 26 novembre 2021 – h. 9:30/17:30 – Roma Eventi Fontana di Trevi

– BYinnovation è Media Partner ADACI

La partecipazione è gratuita previa iscrizione online all’indirizzo

Decarbonisation retail real estate. A promising start to intensified sectoral collaboration, says BPIE (Buildings Performance Institute Europe) has published a vision and a step-wise roadmap for retail real estate to reach 2050 net zero carbon emissions, in line with the Paris Agreement. The roadmap is the result of over one year of engagement with 14 retail European and global property developers, investors and managers. A first-of-its-kind effort, it provides detailed guidance for the entire retail property value chain to reach net-zero carbon, which includes the property sector, policymakers, commercial tenants, the construction sector, and financial institutions, by 2025, 2030, and 2040.

“The vision is clear,” says Oliver Rapf, Executive Director of BPIE. “Retail real estate buildings and portfolios must achieve zero carbon throughout their lifecycle, including development, refurbishment, and operation. Importantly, the construction of new buildings and renovation of existing assets will need to happen without further depleting our carbon budget.”

Retail real estate companies are facing increasing pressure from regulators and the investment community to report what they see as their upcoming climate risks. Retail real estate investment and management organisations are beginning to recognise carbon- and climate-related risks, as well as the importance of minimizing those risks.

The efforts to contribute to Paris alignment need to be articulated, developed, and scaled across the sector rapidly. As part of the climate alignment efforts, the sector will create sustainable places and contribute to maintaining the social fabric by providing environmental and social infrastructure.

“It’s high time for both the retail property sector, construction, financial institutions, tenants and policymakers to step up efforts to intensify collaboration, and BPIE’s roadmap is a promising start. This collective vision sends out a clear message that the sector is ready to take action,” says Clemens Brenninkmeijer, Head of Sustainability at Redevco B.V, a sustainable property investment manager based in the Netherlands.

“We have a great starting point; it’s now in the hands of the retail property sector to take this opportunity forward,” continues Brenninkmeijer. “We must ensure goals and thresholds are as robust and relevant as possible, and that they reflect the state of the markets and progress on climate outcomes.”

While major efforts are already being taken at company level to achieve net-zero carbon, the retail industry is simultaneously going through a rapid transformation of its own.The increase in online shopping is changing the industry’s building usage, and this trend will only continue. This indicates the low-carbon agenda should be considered against the background of changing shopping habits and user expectations. A successful low energy and low carbon refurbishment therefore needs to be coupled closely with non-energy related retrofitting activity and social benefits. The biggest such opportunities occur when the interests of customers, retailers and landlords are aligned.

Joost Koomen, Secretary General of the European Council of Shopping Places (ECSP), said: “This is about mitigating risk and preparing for the future, but it is also an opportunity. Retail properties play an important role in reducing emissions and improved rebuilding efforts to tackle climate change. Those companies that are adapting first will be at a competitive advantage, being best prepared for the challenges ahead, driven by new innovative ways of doing things and access to potential new partnerships and funding”.

The European Commission is now preparing a package of legislative revisions as part of its Renovation Wave strategy, notably the Energy Performance of Buildings Directive (EPBD), expected in December 2021. The decision-making and consultative process will continue into 2022, and represent an ideal opportunity for the retail property sector and policymakers to increase engagement and take coordinated strategic action. <ENDS>

BPIE (Buildings Performance Institute Europe) is Europe’s leading centre of expertise on decarbonising the built environment, providing independent analysis, knowledge dissemination and evidence-based policy advice and implementation support to decision-makers in the public, private, and non-profit sectors. Founded in 2010, BPIE combines expertise on energy efficiency, renewable energy technologies, and health and indoor environment with a deep understanding of EU policies and processes. A not-for-profit think-tank based in Brussels and Berlin, our mission is to make an affordable, carbon-neutral built environment a reality in Europe and globally.

Paris-Proof Retail Real Estate is an initiative of BPIE that aims to develop, support, and promote a forward-looking strategy to accelerate the transition to a climate-neutral retail real estate sector, with and for leading industry players, in line with the Paris Agreement objective. The initiative is funded by Redevco Foundation, which aims to contribute to an increased understanding of and an accelerated transition to a more sustainable, low carbon and circular built environment. Redevco is a European retail and residential investment management company.

– BYinnovation is Media Partner of BPIE

Multinazionali food dietro Cop26? Secondo Slow Food, che ha seguito i lavori della due giorni dedicata alla natura e all’uso del suolo, la Cop26 non ha centrato un approccio corretto sulla produzione agricola: parlare di agricoltura sostenibile senza considerare l’intero sistema alimentare non permette infatti di avere una visione complessiva e veritiera sui problemi.

Le proposte emerse sembrerebbero andare in due direzioni diverse presentate come complementari: da un lato la riforestazione e dall’altro le nuove tecnologie in agricoltura.

In realtà a essere riproposto è un vecchio modello, secondo il quale il cibo è considerato come un insieme di merci prodotte su larga scala, con monocolture assistite da tecnologie futuristiche che non faranno altro che far dipendere i contadini sempre di più dalle multinazionali e dai loro brevetti.

Marta Messa, direttore di Slow Food Europa, commenta: «Uno degli eventi alla Cop26 riguardava la transizione verso un’agricoltura sostenibile e giusta. Per noi di Slow Food una transizione giusta deve basarsi sulla biodiversità, l’agroecologia e la giustizia sociale e non sulle innovazioni tecnologiche proposte dalle grandi multinazionali, lontane dalle innovazioni reali che le comunità locali sviluppano. Il cambiamento climatico e la perdita di biodiversità dovrebbero essere affrontati insieme, in quanto facce della stessa medaglia collegati dai medesimi problemi».

Shane Holland, Executive Chairman of Slow Food in the UK aggiunge: «La produzione industriale casearia e di carne è responsabile di una ampia parte delle emissioni, eppure importanti gruppi in questi giorni hanno proposto l’allevamento intensivo come la salvezza. Dall’altro lato abbiamo ascoltato anche la testimonianza di chi è convinto della necessità di aumentare la produzione agricola come riserva contro i raccolti scarsi. Questa visione è inaccettabile, specialmente se consideriamo che già oggi il 30% del cibo prodotto per il consumo umano è sprecato, e questo non fa altro che esacerbare la crisi climatica. Sembra che i governi non siano in grado di fuggire dall’influenza delle multinazionali e che siano incapaci di fare scelte davvero sostenibili, che esistono già ma che andrebbero promosse e supportate su larga scala».

Per raggiungere la neutralità climatica entro il 2050, la Cop26 dovrebbe abbracciare la via della transizione verso sistemi alimentari agroecologici, che mantengono il carbonio organico nel terreno, supportano la biodiversità, ricostruiscono la fertilità del suolo e garantiscono una vita dignitosa agli agricoltori e diete sane a tutte le persone.

Bio-compound plastici innovativi. Sirmax Group ha debuttato a Ecomondo per contribuire alla riduzione di CO2 nell’atmosfera. Teli per pacciamatura agricola biodegradabili, capsule del caffè compostabili, shopper, prodotti accoppiati carta-plastica.

Nell’edizione 2021 della fiera riminese, l’azienda di Cittadella (Padova), specializzata nella produzione di compound di polipropilene, tecnopolimeri, compound circolare da post-consumo e bio-compound per molteplici settori di applicazione, ha messo a punto famiglie di prodotti green dalle altissime performance.

Forte di un decennale know how e dell’operato di cinque Centri Ricerca, il gruppo Sirmax è in grado di produrre bio-compound biodegradabile e compostabile al 100%, ma anche plastica nobilitata proveniente dal riciclo meccanico del rifiuto post-consumo, utilizzabile per un bene durevole, e soluzioni di stampaggio che riducono l’utilizzo di plastica vergine.

Il bio-compound è biodegradabile e compostabile al 100%

Sirmax Group ha messo a punto Biocomp®, un’innovativa famiglia di bioplastiche ottenute da materie prime sia di origine rinnovabile che fossile. Biocomp® viene prodotto da Microtec –l’azienda veneziana acquisita da Sirmax nel 2019 – in forma granulare tramite tecnologie di trasformazione delle materie plastiche già note ma adattate secondo un know-how specifico per trattare polimeri biodegradabili e compostabili. Questi granuli possono essere utilizzati per realizzare prodotti con caratteristiche simili o addirittura migliorate rispetto alle plastiche tradizionali, sebbene completamente biodegradabili e compostabili come richiede la Normativa EN 13432.

BIOCOMP® ha molte applicazioni e aree di consumo nell’ambito dell’imballaggio flessibile e rigido: dalla GDO al settore agro-alimentare, dalla ristorazione all’imballaggio a perdere. Non solo sacchetti da asporto, quindi, ma anche imballaggi compostabili per mozzarelle e gelati e per alimenti solidi e liquidi in genere, sacchetti frigorifero, imballaggi accoppiati carta per l’industria degli insaccati, imballaggi e accessori per confezionamento di abiti e articoli di moda, produzione di piatti, bicchieri, vassoi e posaterie per il catering, sacchetti freezer e cubetti ghiaccio.

Per il settore dell’agricoltura, sono in fase di sperimentazione sul campo i teli per la pacciamatura, sempre a marchio Biocomp®, realizzati con un materiale completamente biodegradabile e compostabile, che Sirmax Group propone in sostituzione dei tradizionali teli in polietilene. Questo prodotto, oggi in fase di omologazione, a fine ciclo colturale può essere fresato assieme ai residui di coltivazione, contribuendo alla fertilizzazione del terreno.

“Stiamo lavorando anche su altri progetti – specifica il presidente e AD di Sirmax Group Massimo Pavin – Oltre alla frontiera della pacciamatura, su cui la nuova generazione di imprenditori agricoli è particolarmente sensibile, c’è anche il settore delle capsule da caffè. Il consumo di capsule si è affermato in modo importante; durante il periodo della pandemia si è registrato un notevole aumento di acquisti di macchine da caffè casalinghe. Oggi le capsule sono fatte di alluminio o di plastica tradizionale; Sirmax sta mettendo a punto una bioplastica compostabile che trasformi la capsula in fertilizzante. Un fertilizzante del tutto particolare perché arricchito di residui di caffè, ottimo concime per le piante.

Il gruppo può contare sulla partecipazione in una cartiera di famiglia, che vanta già importanti accordi per forniture di packaging alimentare e non. In questi mesi stiamo valutando l’ipotesi di aggiungere la carta all’interno dell’offerta di plastica tradizionale, plastica riciclata e biopolimeri. Il mondo degli accoppiati, oggi impopolari per la difficoltà di separare i materiali a fine vita, possono in realtà rappresentare, impermeabilizzando la carta con biopolimero compostabile, una soluzione ideale per prodotti come bicchieri monouso, carte da salumeria e pescheria”.

Circular economy, la plastica da post-consumo rivive nobilitata

Sirmax Group nobilita la plastica da post-consumo, dando vita ad un prodotto che, nonostante provenga dalla raccolta del rifiuto urbano, può essere utilizzato per la realizzazione di beni durevoli. Il valore aggiunto di Sirmax è nel processo di nobilitazione della plastica: il compound riciclato di Sirmax viene formulato per attribuirgli elevate capacità meccaniche e tecniche. Ai granuli viene aggiunta fibra di vetro, oppure talco o altre componenti che rendono il materiale resistente, performante e affidabile come la plastica vergine. Questo piccolo “miracolo” viene commercializzato con la famiglia compound Green ISO®.

Inoltre, con Smart Mold, società di ingegneria che fa parte del gruppo, Sirmax è in grado di completare l’offerta prodotto-servizio grazie a un particolare brevetto: un trattamento della superficie degli stampi utilizzati per iniettare la materia plastica, che permette di diminuire la pressione di iniezione, rendendo più agevole il riempimento dello stampo. I materiali riciclati, per loro natura, presentano una viscosità più elevata e variabile rispetto al materiale vergine e questo limita il loro utilizzo. Con i brevetti Smart Mold si aprono nuove possibilità per la plastica proveniente da post-consumo, con la conseguenza di una riduzione dell’impatto ambientale e di un maggiore rispetto per l’ambiente.

Smart Mold si focalizza anche sulla riduzione del consumo di plastica all’interno di un manufatto, utilizzando materie prime con con tecnologie all’avanguardia. Con l’utilizzo combinato dei materiali più performanti prodotti da Sirmax e dei trattamenti superficiali per stampi sviluppati da Smart Mold, è possibile ridurre significativamente lo spessore di molti componenti strutturali, diminuendo il peso del manufatto e, di conseguenza, il consumo di plastica vergine.

I prodotti Sirmax contribuiscono alla riduzione della CO2

Sirmax Group produce compound che contribuisce alla riduzione delle emissioni di CO2. Lo dimostra uno studio commissionato a Spinlife, società dell’Università di Padova, sulla valutazione del ciclo di vita (LCA). Oggetto dello studio sono stati due compound di polipropilene destinati ai settori auto ed elettrodomestico: Isofil®, prodotto a partire da polipropilene vergine, e Green Isofil®, caratterizzato dal 33,8% di Serplene®, materiale plastico riciclato da post consumo, prodotto da SER, società di Salsomaggiore Terme (Pr) specializzata nel riciclo meccanico di plastica da post-consumo, parte del Gruppo. Entrambi i prodotti sono additivati con cariche minerali, masterbatch coloranti e altri additivi in diverse percentuali.

Si sono prese in esame diverse categorie di impatto: la protezione della salute umana e degli ecosistemi in correlazione all’estrazione di minerali e combustibili fossili, l’impatto potenziale delle sostanze acidificanti su suolo e aria, l’esaurimento dell’ozono stratosferico, il cambiamento climatico legato all’emissione di gas serra, l’impatto sull’ambiente da emissione di sostanze nutritive nell’aria (nitrificazione), la formazione foto-ossidante, la quantificazione del potenziale di deprivazione della risorsa idrica. Dall’analisi emerge come la sostituzione di polipropilene vergine con riciclato da post consumo può comportare in molti casi il dimezzamento delle emissioni di anidride carbonica.

“Oggi Sirmax è un gruppo sostenibile a tutto tondo – prosegue Pavin – Gli investimenti effettuati negli ultimi due anni ci hanno permesso di avere una capacità per trattare fino a 45.000 tonnellate di polipropilene e polietilene proveniente da packaging post consumo, nobilitandoli in compound che l’industria dell’elettrodomestico e dell’auto trasformerà in componenti con un ciclo di vita di molti anni. Il nostro obiettivo è dar vita a cicli virtuosi attraverso un know-how interamente sviluppato in Sirmax e condiviso con i clienti finali. È la logica su cui, da sempre, si fondano le nostre scelte strategiche e che ha guidato l’acquisizione di SER e Microtec, così come il potenziamento dei reparti di Ricerca e sviluppo e della business unit “opportunity to market”. Un percorso in linea con le direttive europee e con la visione dei nostri partner, ai quali intendiamo trasmettere un messaggio non solo di vicinanza al territorio e all’ambiente, ma anche di apporto di capacità per migliorare i loro processi e prodotti”.

Sirmax Group, con headquarter a Cittadella (PD), è il primo produttore europeo non integrato, tra i primi al mondo di compound di polipropilene per tutti i settori di impiego – automotive, elettrodomestico, power tools e casalingo, elettrico, elettronico, costruzioni, arredamento. Attiva dagli anni ’60, ha 13 stabilimenti produttivi: sei in Italia – Cittadella (PD), Tombolo (PD), Isola Vicentina (VI), San Vito Al Tagliamento (PN), Salsomaggiore Terme (PR), Mellaredo di Pianiga (VE) –, due in Polonia (2006-2019), uno in Brasile (2012), due in USA (2015-2020), due in India (2017), un ufficio commerciale a Milano, filiali estere in Francia, Spagna e Germania. Sirmax ha conquistato importanti quote di mercato in Europa, Americhe e Asia, diventando così un riferimento globale per il mercato internazionale. Tra i clienti, figurano Whirlpool, Bosch-Siemens, Electrolux, Karcher, Philips, Honeywell, ABB, Technogym, Stellantis, Volkswagen Group, Daimler, De’ Longhi, Haier, BMW, Audi, Mercedes. Nel 2020 il gruppo Sirmax ha consolidato un volume di affari di 315 milioni di euro, impiegando 700 addetti nel mondo. Nel primo semestre del 2021 il fatturato complessivo registrato è stato di 220 milioni di euro, dato che proietta il previsionale dell’anno a più di 400 milioni di euro complessivi.

Investimenti Smart Building 2020 in calo dell’11% nonostante il Superbonus. Va invertita la rotta: gli edifici potrebbero consumare il 40% dell’energia. Migliorare l’efficienza energetica e il comfort degli edifici tramite sistemi automatici di gestione, utilizzare maggiormente le fonti rinnovabili, ridurre i consumi finali e garantire la salute e la sicurezza degli occupanti: in una parola, favorire la diffusione degli smart building, che invece in Italia stentano a decollare – nonostante il successo del Superbonus – visto che gli investimenti del 2020 (7,67 miliardi di euro) nelle principali tecnologie connesse all’edilizia intelligente sono calati dell’11% rispetto al 2019.

Per tornare ai livelli pre-pandemia bisognerà attendere almeno il 2024

Tuttavia, se è vero che gli edifici sono responsabili in Occidente di circa il 40% dei consumi energetici complessivi, un’Unione Europea che vuole azzerare le emissioni di gas serra al 2050 non può non mettere mano in maniera consistente al suo parco immobiliare.

“La Commissione Europea ha tracciato un percorso molto chiaro che deve condurre alla completa decarbonizzazione di tutti i settori, compreso quello degli edifici – conferma Federico Frattini, vicedirettore dell’Energy&Strategy Group della School of Management del Politecnico di Milano, che ha presentato lo Smart Building Report 2021, frutto anche di un confronto continuo con gli operatori del settore – Ma gli obiettivi europei di edifici a zero emissioni potranno essere raggiunti solo attraverso ingenti investimenti che portino a ridurre i consumi, aumentare la penetrazione delle fonti rinnovabili e installare infrastrutture digitali per gestire correttamente i carichi termici ed elettrici. Per quanto riguarda l’Italia, gli stanziamenti previsti dal PNRR sono certamente un buon inizio, ma non bastano”.

Uno smart building infatti non è semplicemente un edificio con accorgimenti di risparmio energetico, ma una costruzione in cui gli impianti sono gestiti in maniera intelligente e automatizzata da un’infrastruttura di controllo, in modo da minimizzare i consumi e garantire il comfort, la sicurezza e la salute degli occupanti (ad esempio ottimizzando i sistemi di condizionamento e di ventilazione o riducendo la rumorosità, tutti temi divenuti centrali con il lockdown), oltre ad assicurare l’integrazione con il sistema elettrico. La sensoristica installata permette non solo di gestire l’utilizzo di energia, ma anche di monitorare le prestazioni di un impianto e intervenire in caso di malfunzionamento prima ancora che il guasto si verifichi.

Eppure, nel 2020 in Italia gli investimenti nell’edilizia intelligente, considerando i settori residenziale e terziario (negozi, hotel, uffici, centri commerciali), si sono fermati a 7,67 miliardi di euro, mentre l’anno precedente avevano superato gli 8 miliardi. Escludendo le superfici opache, il 63% della spesa ha riguardato le building devices & solutions (tecnologie di generazione di energia, di efficienza energetica o che garantiscono il comfort, la sicurezza e la salute degli occupanti: si tratta delle soluzioni che più sono state frenate dalla pandemia, -14,3%, e che riprenderanno a crescere più lentamente), il 16% le automation technologies, cioè la sensoristica finalizzata alla raccolta dati, il 15% le piattaforme di gestione e controllo per elaborare le informazioni e il 6% le infrastrutture di rete.

Gli investimenti in Smart building nel 2020

Le tematiche di riduzione dei consumi e sostenibilità ambientale continuano a farla da padrone, catalizzando da sole 4,8 miliardi di investimenti in tecnologie per la produzione efficiente di energia elettrica e termica. La spesa per il comfort abitativo si ferma a 1,3 miliardi di euro (27%), quella per la sicurezza degli abitanti e degli asset a 1 miliardo (20%), mentre è ancora marginale, seppur in continua crescita, il contributo delle tecnologie legate alla salute degli occupanti (0,3%). Ci sono poi alcune tecnologie destinate a diffondersi notevolmente nel prossimo futuro, in particolare gli impianti fotovoltaici con sistemi di accumulo (a seguito dell’entrata in vigore della Direttiva RED II), l’illuminazione intelligente e i punti di ricarica privati, che secondo uno scenario moderato di previsioni al 2025 potrebbero raggiungere 11 volte il numero attuale.

Gli investimenti in automation technologies e nelle piattaforme di gestione e controllo hanno superato nel 2020 i 2,3 miliardi di euro, divisi abbastanza equamente: entrambi sono risultati in calo di circa il 7% rispetto al 2019. Per ultima viene l’infrastruttura di rete con 500 milioni di investimenti, l’89% dei quali (440 milioni) relativo a edifici ristrutturati, per oltre la metà del settore residenziale.

Gli scenari al 2025: dal 2021 trend di nuovo in crescita per quasi tutte le tecnologie

Considerando l’impatto del Covid-19, il livello di maturità del comparto tecnologico e la sua penetrazione nel mercato, la carenza di materie prime, gli sviluppi normativi, gli incentivi fiscali e la propensione all’adozione di queste soluzioni, sono stati costruiti tre possibili scenari di sviluppo del mercato degli smart building, a seconda che prevalgano le variabili negative o positive. Rispetto al valore degli investimenti nel 2020, nello scenario moderato, cioè intermedio, si prevede un trend di crescita per quasi tutte le tecnologie a partire dal 2021, tranne il solare termico, il fotovoltaico senza accumulo e le superfici opache.

Un aggiornamento sul Superbonus

A un anno dall’entrata in vigore del Decreto Rilancio, i dati pubblicati dall’Agenzia delle Entrate confermano il forte interesse del mercato per il Superbonus: al 31 agosto 2021 erano state presentate oltre 37.000 dichiarazioni di conformità, per un valore di mercato di 5,7 miliardi di euro, che corrispondono a oltre 6,2 miliardi di detrazioni. Il 69% degli investimenti stanziati è riferito a lavori che sono già stati completati. La ripartizione degli investimenti è sbilanciata nei confronti dei condomìni, che assorbono circa il 47% del totale, sebbene sia stato effettuato solo il 13% delle richieste.

Il valore di mercato del Superbonus nel 2020

Dal confronto con gli operatori di mercato è emersa l’esigenza di sviluppare un sistema di incentivi con una visione di medio termine, che permetta di strutturare un piano di interventi con una prospettiva temporale superiore a un anno, così da avere la certezza di riuscire a completare i lavori. Anche l’aumento del costo dei materiali rappresenta un ostacolo agli investimenti: l’introduzione dell’incentivo al 110% ha generato un effetto volano su alcuni prezzi, come quelli del polistirene e dei ponteggi, che ha ridotto notevolmente i margini realizzabili dagli operatori e la volontà dei clienti di intraprendere gli interventi.

La cybersecurity negli smart building

Il concetto di cybersecurity per gli edifici intelligenti sta diventando sempre più rilevante, perché il numero di dispositivi smart connessi alla rete – legati a sistemi di riscaldamento e condizionamento, ascensori, rilevatori di fumo, allarmi, controlli degli accessi, videosorveglianza – è in continua crescita e rende gli smart building vulnerabili agli attacchi informatici, con conseguenze costose e pericolose: dal blocco del funzionamento alla perdita dei dati, ai rischi per la sicurezza degli occupanti. Nonostante l’adozione di soluzioni di cybersecurity risulti al momento ancora insoddisfacente, dal confronto con gli operatori filtra un cauto ottimismo, anche per effetto della messa a punto di nuove e attese normative.

Le startup attive a livello internazionale e italiano

Un’analisi condotta sulle startup ha permesso di evidenziare i principali trend tecnologici e di innovazione nel settore, che nel medio-lungo periodo potranno condizionare le strategie e i modelli di business degli operatori di mercato. Un primo campione comprende 172 startup europee, statunitensi o israeliane indipendenti, fondate tra il 2016 e il 2020 e con almeno un finanziamento raccolto: quelle attive in ambito building devices & solutions sono le più numerose (62%, quasi la metà nel settore energia) e offrono soluzioni integrate che comprendono dispositivi in cui è presente sempre di più una componente software embedded.

Nonostante siano meno numerose, le startup americane attraggono finanziamenti in misura significativamente superiore rispetto a quelle europee, segno della diversa disponibilità di strumenti di finanza imprenditoriale nelle due aree geografiche. Quanto all’Italia, grazie al coinvolgimento diretto di 27 incubatori è stato costruito un campione di 25 startup che hanno sede nel nostro Paese, in netta prevalenza (84%) nell’ambito building devices and solutions.

Energie rinnovabili in agricoltura. Il CIB – Consorzio Italiano Biogas ha presentato in anteprima alla Fiera di Ecomondo a Rimini la nuova azione del progetto “Farming for Future. 10 azioni per coltivare il futuro”, dedicata alle energie rinnovabili in agricoltura.

Lo sviluppo delle energie rinnovabili in agricoltura ha favorito in questi anni un processo di innovazione tecnologica e l’implementazione di buone pratiche all’interno delle aziende agricole, promuovendo lo sviluppo del territorio in senso sempre più circolare. Tale sviluppo ha avuto ed ha tuttora riflessi positivi anche in termini di decarbonizzazione di altri settori.

La nuova azione, inserendosi in questo scenario, pone l’attenzione sull’importanza di uno sviluppo equilibrato e sostenibile dell’impiego di fonti rinnovabili in agricoltura finalizzato alla graduale sostituzione delle fonti fossili e al contempo al contrasto al cambiamento climatico e alla diminuzione delle emissioni di CO2.

“L’azienda agricola è in grado di produrre energie rinnovabili diverse e perfettamente integrabili e di spingere sull’efficientamento dei propri consumi. Per raggiungere gli ambiziosi obiettivo posti in capo all’agricoltura, la sostituzione delle fonti fossili negli usi agricoli deve prima essere accompagnata e supportata da una politica di sostegno all’agricoltore che gli riconosca gli effetti positivi generati anche in termini climatici e che rafforzi al contempo la competitività delle nostre filiere agroalimentari”. – ha dichiarato Lorella Rossi, Responsabile Area tecnica del CIB – Consorzio Italiano Biogas.

Particolare attenzione è posta all’importanza di un mix energetico dove elettrificazione e utilizzo del biometano sono visti vettori da impiegare in sinergia.

“L’azione incentrata sull’uso delle fonti rinnovabili in azienda agricola, tipicamente ricondotta ad azioni di efficientamento dell’energia e di sostituzione da fonti fossili a rinnovabili dell’alimentazione, deve essere inquadrata in un contesto più ampio che richiama le metriche sulla sostenibilità tipicamente adottate a livello internazionale – ha sottolineato nel suo intervento Marco Pezzaglia, Centro Studi del Consorzio Italiano Biogas – In questo modo le aziende agricole potranno caratterizzare i propri prodotti con un linguaggio universalmente riconosciuto in materia di sostenibilità. L’azione si arricchisce, inoltre, dei nuovi assetti che la regolamentazione sta rendendo sempre più disponibili quali, ad esempio, la condivisione di energia rinnovabile a livello locale”.

Livio de Santoli, Presidente del Coordinamento FREE, ha aggiunto, inoltre, che – “Nel percorso di transizione ecologica gli obiettivi sfidanti che dobbiamo conseguire impongono anche all’agricoltura di fare la propria parte. In questo contesto, l’integrazione di fotovoltaico e agricoltura, in primo luogo utilizzando le coperture degli edifici aziendali e le soluzioni agro-voltaiche, possono consentire alle imprese agricole di diventare protagoniste sfruttando, e non subendo, le opportunità derivanti dalla possibilità di produrre energia rinnovabile, per migliorare allo stesso tempo competitività e qualità delle produzioni tipicamente agricole”.

Le dieci azioni di Farming for Future:

#1 ENERGIE RINNOVABILI IN AGRICOLTURA

#2 AZIENDA AGRICOLA 4.0

#3 GESTIONE DEGLI EFFLUENTI DA ALLEVAMENTO

#4 FERTILIZZAZIONE ORGANICA

#5 LAVORAZIONI AGRICOLE INNOVATIVE

#6 QUALITÀ E BENESSERE ANIMALE

#7 INCREMENTO FERTILITÀ DEI SUOLI

#8 AGROFORESTAZIONE

#9 PRODUZIONE E USO DI BIOMATERIALI

#10 BIOGAS E ALTRI GAS RINNOVABILI

CIB – Consorzio Italiano Biogas è la prima aggregazione volontaria che riunisce oltre 770 aziende agricole produttrici di biogas e biometano da fonti rinnovabili e più di 200 società industriali fornitrici di impianti, tecnologie e servizi per la produzione di biogas e biometano, enti ed istituzioni che contribuiscono alla promozione della digestione anaerobica per il comparto agricolo. Il CIB è attivo sull’intera area nazionale e rappresenta tutta la filiera della produzione di biogas e biometano in agricoltura, con l’obiettivo di fornire informazioni ai Soci per migliorare la gestione del processo produttivo e orientare l’evoluzione del quadro normativo per favorire la diffusione del modello del Biogasfattobene® che contribuisce al contrasto della crisi climatica.

Nel 2020 il Consorzio ha lanciato il progetto “Farming for Future – 10 azioni per coltivare il futuro” dedicato alla transizione agroecologica dell’agricoltura.

Attualmente il CIB conta oltre 980 aziende associate e quasi 500 MW di capacità installata.

Agroecologia e Giustizia Sociale. Slow Food a Cop26. Agricoltura e suolo al centro del dibattito: ci aspettiamo interventi concreti che mettano al centro l’agroecologia e la giustizia sociale. Dalla produzione e distribuzione di cibo un terzo delle emissioni di CO2

I temi dell’agricoltura sono entrati nell’agenda della Cop26

Si parla tanto, e giustamente, di energia, di produzioni industriali e troppo poco di agricoltura. Non va dimenticato che il settore primario, con quanto a esso legato, è responsabile di un terzo delle emissioni di CO2.

“Dalla produzione, distribuzione e consumo di cibo possono venire soluzioni importanti, ma serve un cambiamento di passo che vada a scalfire consolidate abitudini e vecchi interessi. Bisogna spingere perché si finanzino le alternative all’agricoltura industriale, a quella che si fonda su monoculture, pesticidi e fertilizzanti chimici, brevetti e sfruttamento dei suoli. Occorre indirizzare gli sforzi per il consolidamento di un’agricoltura attenta alla biodiversità, alla fertilità dei suoli e al rispetto delle persone e dell’ambiente. Le risposte ci sono: lotta allo spreco, agricoltura di piccola scala, riduzione della produzione e del consumo di carne da allevamenti intensivi, difesa dei suoli e soprattutto diffusione di metodi agroecologici” sottolinea Federico Varazi, vicepresidente di Slow Food Italia commentando i lavori della Cop 26.

“L’agroecologia è uno strumento centrale per affrontare le molteplici crisi del sistema produttivo, inclusa quella climatica: è la strada che si deve intraprendere se si vogliono davvero ricostruire le relazioni tra agricoltura e ambiente, tra sistemi alimentari e comunità, e rappresenta un elemento fondamentale se si vuole davvero assicurare a tutte le persone uguale accesso alle risorse economiche e alla proprietà della terra. Se ne parla tanto a tutti i livelli ma poi nel momento in cui si devono prendere decisioni prevalgono le solite logiche che guardano solo agli aspetti quantitativi – più che qualitativi – delle produzioni, senza tener presente la complessità economica, sociale e ambientale legata al sistema agricolo e alimentare. Diventa urgente procedere verso sistemi alimentari agroecologici, che mantengono il carbonio organico nel terreno, supportano la biodiversità, ricostruiscono la fertilità del suolo e garantiscono una vita dignitosa agli agricoltori e diete sane a tutte le presone. Quindi Slow Food chiede che la questione agricola e quelle legate alle produzioni alimentari vengano prese in considerazione nelle decisioni della Cop26 e di tutti gli incontri che hanno come focus la neutralità climatica e la giustizia sociale. Speriamo che da questa Cop26 arrivino incoraggianti soluzioni in questa direzione” conclude Varazi.

Slow Food e Slow Food in the UK, presenti a Glasgow per seguire i lavori della Cop26, hanno lanciato già nei mesi scorsi la propria Dichiarazione Climatica che consegneranno ufficialmente in questi giorni al governo britannico.

Marta Messa, direttore di Slow Food Europa, ha partecipato all’incontro organizzato da Ifad con Renzo Tomellini del ministero della Transizione Ecologica e Donal Brown, vice-presidente Ifad, per discutere insieme ai giovani e ai giovani indigeni delle loro proposte per mitigare e affrontare la crisi climatica.