Energy reset. Nuovi modelli di business e accelerazione verso la transizione energetica, con la fiducia dei consumatori al centro: queste le sfide che caratterizzano l’attuale panorama energetico e da affrontare per raggiungere gli obiettivi di decarbonizzazione. Questi anche i temi principali al centro dell’EY Energy Summit 2023 – Energy Reset che si è svolto a Roma alla presenza di rappresentanti del mondo istituzionale e delle imprese.

In apertura del summit, Massimo Antonelli, CEO di EY in Italia e COO di EY Europe West, ha dichiarato: “La transizione energetica, con le sue profonde implicazioni economiche e sociali, ha portato a un ripensamento completo dei modelli di business. Il nostro Paese sta portando avanti un percorso positivo per raggiungere gli obiettivi di riduzione delle emissioni e di efficienza energetica per il 2030 così come le nostre aziende che hanno saputo ancora una volta navigare nella non linearità, rivedendo il loro mix energetico in anticipo rispetto alle aspettative. Tutto questo cercando di non perdere la fiducia dei consumatori, fondamentale per un’implementazione di successo della transizione e continuando a investire in competenze per far sì che il mondo del lavoro risponda alle esigenze del mercato”.

Fermo restando che il settore dell’energia ha sempre vissuto una certa volatilità, il comparto sta subendo un forte shock per via degli impatti delle tensioni geopolitiche che potrebbero avere degli effetti anche nel medio-lungo termine.

A questo proposito, Sergio Nicolini, EMEIA Energy Sector Leader di EY, ha aggiunto: “Nei prossimi dieci anni le interconnessioni nelle reti elettriche europee dovranno triplicare, le pompe di calore installate nel mondo dovranno quadruplicare e la capacità mondiale installata di energia solare aumentare di otto volte. Questi numeri ci danno l’idea della magnitudine esponenziale del cambiamento che stiamo affrontando. Per vincere la sfida è necessario che la filiera allargata dell’energia, che abilita il percorso dalle nuove fonti distribuite fino al consumatore, collabori a partire dalla pianificazione dei programmi, fino all’esecuzione e alla gestione operativa”.

Reset energetico: discontinuità e opportunità per il Paese

Vari fattori hanno reso quindi lo scenario energetico nazionale oggetto di una dirompente discontinuità. L’interruzione delle forniture di gas dalla Russia ha reso necessaria una diversificazione delle fonti di importazioni dal momento che l’Italia dipendeva per il 40% dalla fornitura di questa fonte energetica russa. L’individuazione di alternative da mettere in campo e i relativi investimenti non possono che essere orientati verso soluzioni strategiche, economicamente sostenibili ed efficienti nel breve-medio e lungo termine.

Analizzando l’andamento dei prezzi dell’energia degli ultimi anni, si osserva una volatilità dei prezzi delle materie prime che continua a rappresentare un elemento di criticità.

Per esempio, i costi delle quote di CO2 sono aumentati di oltre 10 volte negli ultimi 10 anni (circa 90 €/ton previsti per il 2023 rispetto a valori inferiori a 9€/ton nel 2012) e questo ha cambiato il DNA del business e ha impattato la competitività relativa delle tecnologie di produzione elettrica. L’aumento del costo della CO2, unito al costo del gas ha praticamente raddoppiato il prezzo a cui il sistema può fornire l’energia elettrica secondo le regole attuali del mercato elettrico, essendo gli impianti a gas i price maker.

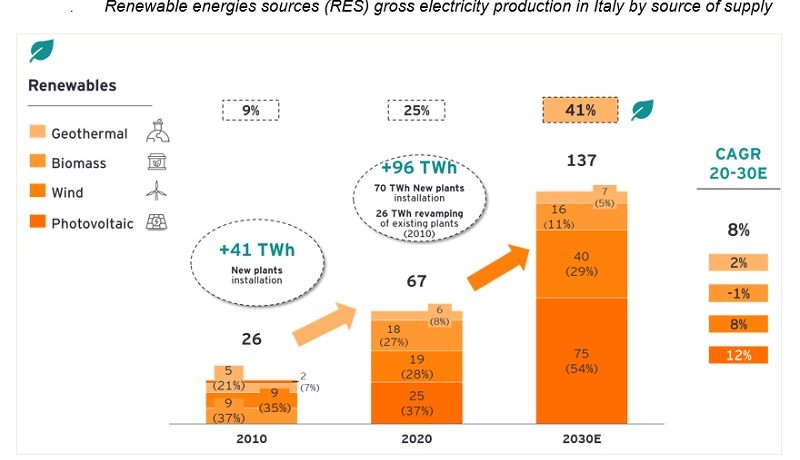

Questi elementi, assieme allo stop europeo entro il 2035 ai combustibili fossili nei trasporti o ancora all’incremento degli obiettivi nazionali di produzione delle fonti di energie rinnovabili, hanno portato non solo a un ridimensionamento degli equilibri attuali, ma anche a un necessario cambio di rotta nelle soluzioni green. Infatti, secondo le stime EY, per raggiungere i target prefissati sulle energie rinnovabili, nei prossimi 10 anni è necessario ambire a un ritmo di nuove installazioni che consenta un incremento di produzione più che doppio rispetto a quanto fatto negli ultimi 10 anni.

Il costo della transizione green: l’esempio del settore automotive

Un esempio concreto di quanto costerà la transizione green è possibile ipotizzarlo per quanto riguarda il settore dell’automotive. Recentemente il Parlamento europeo ha approvato lo stop alla produzione di nuove auto a benzina e diesel a partire dal 2035, con l’eccezione delle auto e-fuel. Questa graduale eliminazione avrà un notevole impatto sul consumo di energia elettrica.

Secondo, infatti, i dati stimati da EY saranno necessari circa 50 TWh/anno per sostenere la transizione verso i veicoli elettrici. Sarà una fonte addizionale di consumo importante, pari al 15-20% dell’attuale la domanda di energia elettrica in Italia.

Responsabilità dei consumatori: quali sono le percezioni e le aspettative

Nello scenario attuale, caratterizzato da incertezze e volatilità dei mercati, la fiducia dei consumatori è stata messa alla prova e, secondo quanto osservato da EY, per riconquistare la fiducia delle persone, le aziende sono chiamate a mettere al centro il proprio purpose, mantenendo l’agenda strategica in cima alle priorità e permettendo al consumatore di identificarsi con valori chiari, concreti e sostenibili.

In questo contesto EY-SWG hanno realizzato l’Osservatorio Brand Purpose Index, coinvolgendo oltre 7000 consumatori, analizzando oltre 12 settori e più di 50 Brand nel Paese, per comprendere proprio le aspettative del consumatore e la capacità delle aziende di trasmettere i propri valori, creando un vantaggio competitivo attraverso un purpose chiaro e una creazione di valore concreta. I dati indicano che 8 persone su 10 dichiarano importante che i Brand abbiano un purpose chiaro nel quale riconoscersi, ma solo 5 su 10 percepiscono effettivamente l’impegno concreto e la capacità di mantenere fede alla promessa del purpose dichiarato. Guardando all’industria energetica, si evidenza che solo 4 su 10 riconoscono un impegno concreto da parte dei player di settore.

Tra tutti i settori, il comparto dell’energia si posiziona infatti come uno di quelli con il più alto gap tra aspettativa del consumatore e ciò che effettivamente percepisce: i consumatori si aspettano un impegno concreto dai player operanti nell’industria, ma oggi non riescono a riconoscersi nei valori dichiarati e non riconoscono ai Brand la capacità di creare valore sulle dimensioni chiave.

Questi dati nazionali trovano un riscontro anche a livello mondiale in una survey EY “Energy Consumer Confidence Index” condotta su 36 mila consumatori in 18 mercati che ha identificato una correlazione tra i progressi dei Paesi nella transizione energetica e la fiducia dei consumatori: i consumatori che faticano a vedere i benefici della transizione energetica non sono fiduciosi che le cose miglioreranno in futuro, mentre man mano che un mercato progredisce in questa transizione la fiducia aumenta.

Osservando il punteggio dell’indice di fiducia dei consumatori di energia per ciascuno dei 18 mercati analizzati, si passa dalla Cina che è in testa (77,6) grazie all’attenzione e agli investimenti ingenti nelle infrastrutture energetiche e nelle rinnovabili, fino al minimo (51,2) del Giappone dove la fiducia è molto ridotta per via degli aumenti dei prezzi dell’energia che gravano sui consumatori e la deregolamentazione del mercato.

L’Italia si posiziona sotto media globale, riflettendo l’impatto dei trend macroeconomici e della crisi energetica in corso.

Costruire e mantenere la fiducia dei consumatori durante tutto il percorso di transizione energetica sarà un fattore importante per la capacità di un mercato di raggiungere o accelerare gli obiettivi di decarbonizzazione.

L’innovazione tecnologica a favore della transizione

Nel percorso verso la decarbonizzazione è sempre più chiara, dunque, la necessità di ricorrere a fonti diverse di energia dove le rinnovabili hanno un ruolo determinante. Ma l’energia prodotta da queste fonti è ancora caratterizzata da forti oscillazioni e difficoltà a garantire continuità di fornitura soprattutto per i vincoli ambientali e tecnologici a cui è soggetta. La transizione energetica rappresenta una sfida importante che deve andare di pari passo con l’innovazione tecnologica per evolvere. EY ha identificato quattro direttrici chiave per puntare allo sviluppo tecnologico della transizione attraverso anche interventi normativi che incoraggino e incentivino i player del settore energetico a integrare le innovazioni nei modelli produttivi e operativi.

In primis è necessario potenziare le tecnologie abilitanti che consentano l’integrazione delle tecnologie di generazione da fonti rinnovabili e introducano elementi di smart generation & consumption, ad esempio batterie su scala industriale, batterie “behind the meter”, ricariche “intelligenti” dei veicoli, rinnovabili per il “power to heat” e “power to hydrogen, Internet of Things (IoT) e Artificial Intelligence (AI).

Segue la consolidazione di modelli di business che responsabilizzino i consumatori trasformandoli in attori protagonisti del processo e non solamente riceventi passivi; l’architettura del mercato è un altro elemento fondamentale per assicurare ai sistemi di alimentazione maggiori quote di rinnovabili; infine, i sistemi operativi devono essere tali da gestire le sfide legate alle rinnovabili quali ad esempio lo stoccaggio, la distribuzione e la prevenzione.

L’obiettivo a lungo termine, oggi in corso, è una transizione verso tecnologie e sistemi energetici innovativi che offrano i servizi necessari allo sviluppo economico e sociale globale, ma che al contempo e nel complesso siano in grado di arrestare l’effetto global warming, azzerando gli impatti negativi sulla qualità di aria, terra e acqua, e garantendo la sicurezza energetica.

EY è leader mondiale nei servizi professionali di revisione e organizzazione contabile, assistenza fiscale e legale, transaction e consulenza. La nostra conoscenza e la qualità dei nostri servizi contribuiscono a costruire la fiducia nei mercati finanziari e nelle economie di tutto il mondo. I nostri professionisti si distinguono per la loro capacità di lavorare insieme per assistere i nostri stakeholder al raggiungimento dei loro obiettivi. Così facendo, svolgiamo un ruolo fondamentale nel costruire un mondo professionale migliore per le nostre persone, i nostri clienti e la comunità in cui operiamo.

“EY” indica l’organizzazione globale di cui fanno parte le Member Firm di Ernst & Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non presta servizi ai clienti.