Giugno 2024

Italia Solare propone criteri per Aree Idonee. L’Associazione, a seguito di un confronto generale con i propri soci in occasione dell’assemblea svoltasi il 26 giugno, ha individuato dieci possibili criteri che le Regioni dovrebbero considerare ai fini delle Aree Idonee.

“Premesso che i criteri generali di individuazione delle aree idonee dovrebbero essere oggetto di preventivo confronto tra le Regioni per delineare un approccio il più possibile omogeneo, come Associazione, nell’interesse comune di mantenere bassi i prezzi dell’energia e tutelare paesaggio e agricoltura, abbiamo individuato alcune priorità che ci permettiamo di suggerire alle Regioni – commenta Paolo Rocco Viscontini, Presidente di ITALIA SOLARE – ma riteniamo essenziale che il Parlamento corregga il decreto agricoltura, consentendo di installare impianti fotovoltaici con moduli a terra in aree classificate agricole ma di scarso o nessuno pregio agricolo, promuovendo l’autoconsumo e permettendo l’agrivoltaico in tutte le configurazioni che assicurano la sostanziale continuità dell’attività agricola”.

L’Associazione ritiene che sia opportuno considerare subito idonee, con atto immediato delle Regioni, le seguenti aree:

1. aree già impermeabilizzate, come ad esempio i parcheggi.

2. aree a destinazione industriale, artigianale e commerciale.

3. aree su cui occorrono interventi di bonifica, cave e miniere.

4. aree su cui sono proposti impianti per l’autoconsumo, anche a distanza, e per comunità energetiche.

5. aree su cui insistono richieste di impianti con connessione reale, dove non servono importanti e lunghi interventi di rafforzamento della rete.

6. aree nelle immediate vicinanze di stabilimenti industriali o di zone industriali, artigianali e commerciali, anche se agricole, sulle quali permettere anche la realizzazione di più economici impianti con moduli a terra, per garantire la fornitura di energia elettrica alle imprese a costi contenuti e stabili.

Con atti successivi, si suggerisce che siano considerate idonee almeno le seguenti tipologie di aree:

7. terreni agricoli non rientranti in aree protette, non produttivi, e quindi considerati «marginali», perché privi di disponibilità di acqua o delle caratteristiche per essere coltivati. In questi casi è bene consentire anche normali impianti con moduli a terra

8. terreni agricoli non coltivati da tempo ma con caratteristiche per tornare a essere coltivati, da considerare idonei per gli impianti agrivoltaici di qualunque configurazione

9. aree agricole in cui si installano impianti agrivoltaici in tutte le configurazioni, purché garantiscano una sostanziale continuità agricola e rientrino in progetti di supporto allo sviluppo delle attività agricole

10. aree sulle quali sono stati o saranno presentati progetti di accumuli, sempreché non siano gravate da vincoli.

ITALIA SOLARE è disponibile e pronta ad argomentare a ciascuna delle Regioni le proprie proposte.

“Considerato che il futuro del fotovoltaico si gioca soprattutto sul consenso delle comunità locali, come Associazione proponiamo, inoltre, una coerente gestione dei procedimenti di connessione, nuovi e in corso, e delle Via nazionali affinché le stesse comunità, enti locali e regioni possano disporre di una adeguata visibilità dei progetti realisticamente realizzabili sui propri territori, nel rispetto degli obiettivi da raggiungere nel medio e lungo termine. Allo stesso modo servirebbe una proposta di aggiornamento della disciplina delle misure di compensazione, ancora regolate dalle linee guida nazionali del 2010. ITALIA SOLARE definirà un vademecum per lo sviluppo, la progettazione, realizzazione e gestione degli impianti di dimensione significativa, che possa essere utilizzato su base volontaria dagli operatori, con l’auspicio che possa rappresentare un utile riferimento per gli enti pubblici preposti alla valutazione dei progetti e con l’obiettivo di favorire anche il dialogo con il territorio e la massimizzazione delle ricadute”, conclude Paolo Rocco Viscontini.

ITALIA SOLARE è un ente del terzo settore che sostiene la difesa dell’ambiente e della salute umana supportando modalità intelligenti e sostenibili di produzione, stoccaggio, gestione e distribuzione dell’energia attraverso la generazione distribuita da fonti rinnovabili, in particolare fotovoltaico. Promuove inoltre la loro integrazione con le smart grid, la mobilità elettrica e con le tecnologie per l’efficienza energetica per l’incremento delle prestazioni energetiche degli edifici.

ITALIA SOLARE è l’unica associazione in Italia dedicata esclusivamente al fotovoltaico e alle integrazioni tecnologiche per la gestione intelligente dell’energia.

225mila imprese in aree a rischio ambientale. Solo nel 2023, secondo Legambiente, sono stati 118 gli eventi alluvionali. Un dato da non sottovalutare se pensiamo che in Italia ci sono 225.874 unità locali di impresa in aree a rischio elevato di alluvione.

Si evince da una elaborazione GEA – Green Economy Agency su dati Ispra presentata nel corso dell’evento Green Economy Finance, organizzato dal gruppo editoriale Withub, insieme a Eunews, GEA – Green Economy Agency e Fondazione Art.49.

Al centro della seconda parte dell’evento, “Fronteggiare i rischi climatici: il ruolo delle assicurazioni”, si è tenuto il dibattito sulla necessità di proteggere l’economia dagli impatti negativi della crisi climatica.

Le province che hanno più unità di impresa (non si includono solo le sedi legali di un’azienda ma tutti i luoghi delle attività economiche) in aree a rischio elevato, infatti, sono quelle di Venezia, Genova, Padova, Rimini e Bologna.

Questi dati sono fondamentali per quantificare il problema, gestirlo e definire priorità di intervento.

Dove le imprese a rischio sono più concentrate?

Normalizzando il dato del rischio rispetto alla dimensione della città o della provincia, risulta che quella di Genova è la provincia con maggiore densità di unità locale di impresa in area a rischio elevato, cioè con una probabilità stimata di ripetersi di alluvioni ogni 20-50 anni.

Terremoti in Italia

Dal 1968 spesi 121,9 miliardi di euro. Tra gli eventi naturali che hanno causato più danni economici in Italia troviamo i terremoti. GEA, con il centro studi del Consiglio Nazionale Ingegneri, ha calcolato la spesa pubblica per i grandi terremoti: dal 1968 a oggi abbiamo speso 121,9 miliardi di euro per le ricostruzioni di 8 grandi eventi sismici – Valle Del Belice, Friuli Venezia e Giulia, Irpinia, Marche-Umbria, Puglia – Molise, Abruzzo, Emilia, Amatrice e Centro Italia, pari a 2,17 miliardi all’anno.

Prevenzione e assicurazione

Perché l’Italia è tanto esposta ai rischi climatici? Innanzitutto nel nostro Paese manca una cultura della prevenzione, secondo i dati ASviS contenuti nel Policy Brief “Politiche di prevenzione e contrasto al dissesto idrogeologico”, nel periodo 2013-2019 a fronte di 20 miliardi di euro spesi per le emergenze, 2 miliardi di euro, solo il 10%, sono stati investiti per la prevenzione.

Non solo, gli italiani si assicurano poco: la percentuale di abitazioni assicurate contro le calamità naturali, terremoti e alluvioni nel nostro Paese è pari al 5,3% del totale (rielaborazione Gea su dati Ania).

Non va meglio per le aziende nostrane: solo il 5% delle microimprese (pari a 4,3 milioni, il 95% del totale) ha un’assicurazione contro i rischi climatici.

In questo senso, la nuova Manovra Finanziaria prevede, per tutte le aziende iscritte al registro delle imprese, l’obbligo di assicurare terreni, fabbricati e macchinari dagli eventi calamitosi entro il 31 Dicembre 2024.

Al panel sono intervenuti Riccardo Cesari, Componente del Consiglio IVASS, Maria Siclari Direttrice generale di ISPRA, Dario Focarelli Direttore generale di ANIA, Francesca Brunori Confindustria, Direttrice Credito e Finanza.

IREX 2024 rinnovabili in aumento. L’industria italiana delle rinnovabili sta vivendo forse il suo momento migliore: gli investimenti in progetto quasi raddoppiati a 80 miliardi del 2023 contro i 41 dell’anno precedente mostrano chiaramente un eccellente stato di salute del settore.

Le buone notizie non finiscono qui. Con l’introduzione del nuovo disegno di mercato elettrico UE, le bollette elettriche potrebbero beneficiare della riduzione del costo della materia prima, grazie ai contratti per differenza che l’Italia adotterà per le nuove installazioni.

Anche l’adeguatezza del sistema elettrico italiano nel medio termine offre un quadro rassicurante grazie al capacity market e allo sviluppo infrastrutturale del gestore di rete. Su tutto questo, tuttavia, incombe – come è noto – l’incertezza causata dal DL Agricoltura, in discussione in queste ore, e potenzialmente in grado di cancellare gran parte degli investimenti previsti nel fotovoltaico.

È questo, in sintesi, il quadro delineato dall’Irex Annual Report 2024, lo studio di Althesys che dal 2008 monitora il settore delle rinnovabili, analizza le strategie e delinea le tendenze future.

“L’Irex Annual Report 2024 – ha detto l’amministratore delegato Alessandro Marangoni, a capo del team di ricerca – mostra un settore italiano delle rinnovabili che ha continuato a crescere nonostante le sfide economiche globali, l’alto costo del denaro, i rincari dei materiali e le complessità nei processi autorizzativi. Tra gli elementi caratterizzanti: la riduzione della taglia media delle operazioni, lo sviluppo dell’eolico offshore che, sulla carta, è la tecnologia emergente nel 2023 e il crescente interesse per gli accumuli, con l’affacciarsi di molti player e progetti”.

Il report è stato presentato nel corso dell’evento “Rinnovabili, l’ora delle scelte” che si è tenuto all’Ara Pacis e ha visto la partecipazione – tra gli altri – di Federico Boschi, capo dipartimento energia al ministero dell’Ambiente e della sicurezza energetica, di Milena Messori, head Italy dell’European Investment Bank e di Giulio Tremonti, presidente commissione Affari Esteri e Comunitari della Camera.

Le tendenze strategiche

Le iniziative rilevate dal rapporto sono 1.180 (+23% sul 2022 e +170% sul 2021), per una potenza di 50,9 GW e un valore aggregato di 80,1 miliardi di euro, contro i 41 miliardi del 2022. L’attenzione dei player rimane prevalentemente in Italia: sono il 96% del totale, con l’agrivoltaico arrivato a 368 iniziative, primo per potenza, avendo raggiunto i 15,8 GW e 14 miliardi, mentre il fotovoltaico, in testa come numero di operazioni, ha registrato 12,6 GW e 10,4 miliardi di euro. L’eolico onshore con 254 iniziative segna un valore di 19,2 miliardi per 14,1 GW. L’eolico offshore conta poi 12 operazioni per 8,4 GW e 28,1 miliardi, mentre gli investimenti complessivi per i sistemi di accumulo passano da 3,2 a 8,2 miliardi.

La taglia media degli impianti scende da 48 MW nel 2022 a 44, mentre aumentano le operazioni inferiori a 10 MW, il cui peso sale dal 16% al 30% del totale.

Anche lo sviluppo dei sistemi di accumulo è un fattore cruciale per abilitare la transizione energetica con la crescita delle rinnovabili. Nel nostro Paese, a fine 2023, risultano installate 519.000 batterie, per una potenza complessiva di 3.367 MW e una capacità massima di 6.645 MWh. La tecnologia più diffusa è ancora quella a base di litio. Il 99% degli impianti è inferiore ai 20 kW, di cui la maggior parte sotto ai 10 kW (91%).

I sistemi utility scale in via di autorizzazione salgono del 34% su base annua a 2,4 GW nel 2023. In tema di accumuli, l’Italia si caratterizza in Europa per l’introduzione del meccanismo di approvvigionamento di capacità di stoccaggio elettrico (MACSE) volto ad assicurare la costruzione di accumuli che non sarebbero realizzabili a condizioni di mercato. Il meccanismo dovrebbe consentire l’approvvigionamento di circa 71 dei 95 GWh di nuova capacità di accumulo necessaria al 2030, con una prevedibile presenza preponderante delle batterie, seguite dagli accumuli idroelettrici.

Regioni e permitting

Dal punto di vista della distribuzione territoriale, sono ancora le regioni del Sud a confermarsi le maggiori destinatarie per potenza dei progetti, con una concentrazione in alcune regioni (Sicilia, Puglia e Sardegna su tutte). Il processo autorizzativo pare migliorare ma resta un nodo critico. Il numero di progetti autorizzati è cresciuto del 73% rispetto al 2022, a fronte del 18% in via di autorizzazione. Il grande balzo è soprattutto del fotovoltaico, mentre l’agrivoltaico resta stabile. Discorso inverso per l’eolico a terra, dove i progetti in via di autorizzazione sono cresciuti più degli autorizzati (56,5% contro 22,7%), aumentando il divario tra i due. Tutti gli impianti offshore censiti sono in corso di autorizzazione.

I costi e lo scenario per le rinnovabili

Dopo il boom dei prezzi dell’anno precedente, il 2023 segna un sensibile ridimensionamento dei prezzi elettrici in Europa. La media si attesta a 96,1 €/MWh (-54% sul 2022), in cui l’Italia ha sempre i valori più alti (127,2 €/MWh), mentre i Paesi scandinavi quelli più bassi. I valori di LCOE (ovvero il costo medio per unità di elettricità generata) sono invece cresciuti sensibilmente e l’aggiornamento delle tariffe è diventato imprescindibile per il successo delle aste in tutta Europa. Il LCOE dell’eolico offshore varia tra 82,1 €/MWh del Mare del Nord e 121,1 €/MWh del Mediterraneo; nel fotovoltaico il valore medio del LCOE degli impianti commerciali si attesta a 107,4 €/MWh (+9,8% sul 2022), mentre gli impianti di taglia industriale presentano un costo medio di 77 €/MWh (+10,6% sul 2022). Il report offre anche qualche previsione di scenario per il 2024 con i prezzi delle materie prime per la costruzione degli impianti eolici che vedranno variazioni differenziate: in aumento alluminio e rame, in calo i materiali ferrosi, stabile il cemento per le fondazioni. Gli effetti saranno una discesa del LCOE più contenuta per l’onshore (nulla o fino al 5%) e più marcata per l’offshore (-10%/-15%). Per il fotovoltaico le pressioni sulla componentistica dovrebbero portare a ulteriori ribassi, con il costo dei moduli in calo del 10-15%.

Market design, bollette e adeguatezza del sistema

Il settore delle rinnovabili, e più in generale i mercati dell’energia, presto non saranno più gli stessi: quest’anno – è stato ricordato nel corso dell’incontro – entrerà in vigore la riforma del mercato elettrico dell’Unione Europea, la cui introduzione punta a stabilizzare i meccanismi di remunerazione della capacità per le risorse in grado di garantire l’adeguatezza e il ricorso alla contrattazione per differenza per le rinnovabili (e il nucleare). Tutto questo porterà al declino dei mercati spot e agevolerà un percorso di strumenti diversi per fissare i segnali di prezzo: il ruolo principale spetterà non più ai mercati bensì agli Stati attraverso procedure competitive come aste o registri in grado di generare flussi stabili di ricavi per gli operatori. A quel punto è però necessario fissare congrue basi d’asta per garantire l’efficacia delle misure di sostegno alle rinnovabili. Limiti di prezzo al di sotto dei costi livellati delle tecnologie non permetterebbero di esaurire i contingenti, creando anche ritardi nelle iniziative a mercato.

L’analisi modellistica di NET di Althesys mostra opportunità e rischi del futuro disegno del sistema elettrico italiano. I contratti per differenza previsti dai futuri decreti potrebbero limitare fortemente gli spazi per le iniziative di mercato, tra cui i PPA, dato che la capacità che sarà oggetto delle aste dovrà coprire quanto serve per raggiungere gli obiettivi del 2030. Una cosa però emerge: i contratti per differenza potrebbero fare bene anche alle bollette. Il costo della componente «energia» della bolletta, pur variando a seconda degli scenari simulati per tenere conto delle incertezze su prezzi delle commodity e costi delle tecnologie, tenderà a scendere per l’effetto che la produzione rinnovabile ha sui prezzi del mercato elettrico spot.

Un altro dato positivo: l’adeguatezza del sistema italiano nel medio termine (2028) è assicurata dalla contemporanea presenza della capacità contrattualizzata nelle aste del capacity market 2022, 2023 e 2024, dalle reti previste dal piano di sviluppo di Terna e dall’assenza di ulteriori dismissioni, oltre a quelle già previste per il carbone.

Complici anche la crisi industriale e un’elettrificazione più lenta del previsto, il consumo elettrico è sceso sotto i 320 TWh. Per mantenere il sistema adeguato occorre tenere in esercizio almeno 50,2 GW termoelettrici al 2028 e almeno 41 GW al 2033. Inoltre, sono già state autorizzate tutte le interconnessioni considerate come fondamentali per l’obiettivo di decarbonizzazione.

IREX è il think tank italiano di riferimento per l’industria delle energie rinnovabili e l’efficienza energetica: dal 2008 analizza l’evoluzione dell’industria italiana delle rinnovabili nel contesto internazionale, esaminando le strategie aziendali, individuando i trend dei mercati, valutando le strategie-Paese e formulando proposte ai policy maker. L’osservatorio monitora il settore delle rinnovabili con il proprio Annual Report e realizza l’Indice Irex, che traccia le small-mid cap pure renewable quotate in Borsa.

Althesys è una società professionale indipendente specializzata nella consulenza strategica e nello sviluppo di conoscenza. Opera con competenze di eccellenza nei settori chiave di ambiente, energia, infrastrutture e utility, nei quali assiste imprese e istituzioni.

Italia Obiettivi Climatici e crediti carbonio: destinata a non raggiungerli entro il 2030, perderà miliardi di euro in obblighi di compensazioni.

L’azione degli stati membri dell’UE per mitigare le emissioni climalteranti non è sufficiente a conseguire gli obiettivi dell’Unione Europea in materia di protezione del clima e l’Italia è tra i Paesi con i risultati peggiori.

È quanto emerge dall’ultimo studio di Transport & Environment, l’organizzazione ambientalista indipendente europea.

Senza un’azione immediata, dodici Paesi dell’UE non conseguiranno gli obiettivi climatici nazionali previsti dall’Effort Sharing Regulation (ESR), mentre altri sette rischiano di non raggiungere la piena compliance.

Germania e Italia sono i due Paesi con i risultati peggiori in termini assoluti, mentre la Francia raggiungerà l’obiettivo ma con un margine molto stretto, tanto che qualsiasi passo indietro nelle politiche, o un inverno molto freddo che spinga ad aumentare il consumo di energia, potrebbero mettere a rischio il conseguimento dei suoi obiettivi.

Italia e Germania mancheranno gli obiettivi climatici

Lo studio presentato oggi evidenzia come Germania e Italia mancheranno i loro obiettivi climatici con uno scarto sostanziale (rispettivamente 10 e 7,7 punti percentuali)1. Di conseguenza, potrebbero consumare tutto il surplus di crediti disponibili per gli altri Paesi. La Germania da sola avrà bisogno del 70% dei crediti disponibili. Gli altri Paesi non conformi con gli obiettivi di riduzione delle emissioni si ritroveranno senza crediti da acquistare. Una situazione, questa, che potrebbe dare adito a contenziosi legali.

L’Italia potrebbe pagare 15,5 mld di euro

Se le quote dovessero essere scambiate a 129 euro (il prezzo del carbonio previsto da Bloomberg nei settori ETS al 2030), l’Italia, con un deficit di 120 milioni di crediti, dovrà pagare 15,5 miliardi di euro ai Paesi che avranno accumulato crediti di emissione. La Germania potrebbe fare anche peggio, accumulando un debito di 16,2 miliardi. Ma i due Paesi possono ancora raggiungere i loro obiettivi, implementando nuove misure per aumentare la diffusione di veicoli elettrici, aumentare l’efficienza nel settore residenziale e altro ancora.

Pericolo scarsità di crediti di emissioni

I Paesi che non raggiungono gli obiettivi possono acquistare crediti da quelli che li raggiungono. Il prezzo dei crediti viene deciso bilateralmente tra i Paesi. Ma T&E avverte che, senza un’azione immediata, ci sarà una scarsità di crediti, dovuta al fatto che saranno troppi i Paesi che falliranno nel ridurre le loro emissioni in linea con i target assegnati su base nazionale. Questo potrebbe portare, nel 2030, a un’asta al rialzo per i crediti, con conseguente aumento dei prezzi.

Pagare miliardi o implementare politiche migliori?

Andrea Boraschi, direttore dell’ufficio italiano di T&E, spiega: “L’ammontare delle sanzioni che i Paesi potrebbero dover pagare nel 2030 è impressionante. Gli stati membri si trovano di fronte a una scelta chiara: pagare miliardi per il loro debito di carbonio o implementare nuove politiche, che migliorino la vita dei loro cittadini e li proteggano dalle conseguenze del cambiamento climatico. Ci sono ancora sei anni per correggere la rotta. Chiediamo alla nuova Commissione di riunire un gruppo d’azione, in cui vengano proposte misure come gli obiettivi di elettrificazione a livello europeo per le auto aziendali e in cui i Paesi ritardatari ricevano le indicazioni necessarie”.

Spagna, Grecia e Polonia i Paesi con i migliori risultati

I Paesi che secondo lo studio di T&E stanno ottenendo i migliori risultati in termini assoluti – quindi con il maggior surplus di crediti – sono la Spagna, la Grecia e la Polonia. La Spagna potrebbe superare di 7 punti percentuali il suo obiettivo per il 2030. Se così fosse, il governo spagnolo, scambiando i suoi crediti di emissione, riceverebbe 10 miliardi circa dai Paesi che non sono in regola. I piani presentati da Francia, Paesi Bassi e Belgio sono appena sufficienti per raggiungere il loro obiettivo, ma qualsiasi passo indietro nelle politiche rischierebbe di far arretrare anche questi stati tra quelli inadempienti, avverte T&E.

Debiti dell’Italia, un peso per le finanze pubbliche

“La cosa più preoccupante che emerge dalla nostra analisi – ha concluso Boraschi – è che la Germania e l’Italia si accingono a divorare tutti i crediti disponibili nell’UE. Questo avrà ricadute economiche molto concrete; per l’Italia sarebbe un colpo durissimo, vista la precarietà delle nostre finanze e l’enorme debito pubblico”.

Per il PNIEC italiano serve una radicale revisione

Secondo T&E il PNIEC (Piano Nazionale per l’Energia e il Clima) italiano, rispetto alla prima formulazione presentata alla Commissione, ha bisogno di radicali revisioni e in particolare di politiche stabili per accelerare l’elettrificazione dei trasporti su strada, a partire dalle auto aziendali; di un meccanismo di credito per l’elettricità rinnovabile nei trasporti; di un taglio radicale ai 22,5 miliardi di euro di sussidi ambientalmente dannosi, che l’Italia ancora elargisce alterando i prezzi di mercato a favore delle tecnologie fossili (1).

Emissioni nei settori ESR diminuiranno del 35,5% nel 2030 anziché del 40%

In base all’ESR, gli stati membri devono raggiungere gli obiettivi climatici per cinque settori chiave: trasporti stradali, edifici, piccola industria, rifiuti e agricoltura. Gli obiettivi sono stati definiti in base al PIL del Paese, con i Paesi più ricchi che devono raggiungere obiettivi di riduzione delle emissioni più elevati. L’obiettivo generale per l’UE è di -40% entro il 2030 (rispetto ai livelli del 2005) in tutti e cinque i settori. I Paesi devono presentare i Piani Nazionali per l’Energia e il Clima che illustrano come intendono raggiungere l’obiettivo entro il 30 giugno. T&E ha analizzato le bozze dei PNIEC e le proiezioni più recenti per calcolare le riduzioni potenziali delle emissioni di tutti i 27 Paesi dell’UE. Aggregando i piani nazionali presentati dai Paesi, si prevede che le emissioni nei settori ESR diminuiranno solo del 35,5% nel 2030 (rispetto al 2005). Si tratta di 4,5 punti percentuali in meno rispetto all’obiettivo UE del -40%.

(1) Secondo la valutazione del PNIEC da parte della Commissione Europea, l’Italia mancherà il suo obiettivo di 7,7 punti percentuali. T&E mostra che, per compensare questo deficit, Il Governo italiano dovrà acquistare 120 milioni crediti di emissioni da altri stati membri per un corrispettivo economico che potrebbe superare i 15 miliardi di euro.

Transport & Environment‘s (T&E) vision is a zero-emission mobility system that is affordable and has minimal impacts on our health, climate and environment.

Since we were created 30 years ago, T&E has shaped some of Europe’s most important environmental laws. We got the EU to set the world’s most ambitious CO2 standards for cars and trucks but also helped uncover the dieselgate scandal; we campaigned successfully to end palm oil diesel; secured a global ban on dirty shipping fuels and the creation of the world’s biggest carbon market for aviation – just to name a few.

Credibility is our key asset. We are a non-profit organisation and politically independent. We combine the power of robust, science-based evidence and a deep understanding of transport with memorable communications and impactful advocacy.

Our staff in Brussels, Rome, Madrid, Berlin, Warsaw and London collaborate with our 63 national member and supporter organisations in 24 countries across Europe. All together our members and supporters represent more than 3.5 million people.

We coordinate the International Coalition for Sustainable Aviation (ICSA), which has observer status at the International Civil Aviation Organisation (ICAO) and are members of the Clean Shipping Coalition (CSC), which has observer status at the International Maritime Organisation (IMO).

We hold a seat on the board of ECOS, and are members of the Green 10 group of European environmental NGOs, Agora Verkehrswende, the Platform for Electromobility, the Coalition for Energy Savings, the Renewable Grids Initiative and the Electrification Alliance.

Solar yearly installations almost doubled in 2023, growing by 87% on the previous year. The year brought 447 GW of new solar compared to the 239 GW installed in 2022.

2023’s global new solar installations would cover more than half of India’s annual electricity needs or more than Brazil’s entire consumption.

Compared to Europe, the annual installations would exceed the total yearly electricity consumption of Sweden, Netherlands, Belgium, Finland, Czechia, Austria, Portugal, and Greece – combined.

SolarPower Europe’s annual Global Market Outlook for Solar Power 2024-2028 reveals growth rates not seen in over a decade, since 2010 when the global solar market was only 4% of what it is today.

Solar continues to soar amongst its renewable colleagues, installing 78% of the total renewable energy installed around the world in 2023. This is reflected in the IEA World Energy Investment (WEI) 2024 report, which demonstrates that investment in solar PV in 2023 surpasses all other energy sources combined.

Walburga Hemetsberger, CEO of SolarPower Europe said, “The world has truly entered its solar age. The sky is no longer the limit. How far solar can go will be determined by equitable global access to financing, and the political will to deliver flexible energy systems fit for the renewable reality.”

The top 10 markets represent 80% of global solar installations in 2023 (*), with the leaderboard disproportionately drawn from advanced economies. While the number of advanced solar markets – installing at least 1 GW annually – grew in 2023 to reach 31 countries (**) (up from 28 in 2022), the list does not heavily feature emerging economies. As per the WEI 2024 report, clean energy spending in emerging and developing economies only accounts for 15% of total clean energy investment worldwide. $ 12 trillion USD needs to be deployed to achieve the COP28 target of tripling renewables by 2030 – solar will deliver half of this target.

Looking to the future, the world is set to reach more than 2 TW of total solar capacity this year, having only reached the 1 TW level in 2022. However, between 2024 and 2028, year-on-year growth is expected to slow in the face of high interest rates, an energy crisis resolved – for now, and grids around the world struggling to keep up with renewable demand.

Michael Schmela, Director of Market Intelligence at SolarPower Europe said, “It’s all just a little bit of history repeating – the world revises its solar estimates upwards and we get a glimpse at the vast potential of solar. By 2028, we could be installing more than 1 TW of solar a year. It’s now about setting targets in line with reality, and addressing the familiar challenges – permitting, regulations enabling profitable business models, and the new frontier – system flexibility, through vast amounts of battery storage capacities. The sector is ready to deliver the decarbonised energy system, and policymakers must wake up to the climate and energy security solution on their doorsteps.”

For now, it seems that China will determine the rate of global solar growth, though it continues to be one of the most dynamic, and difficult to predict, markets. In 2023 alone, China installed 57% of global capacity – 253 GW – equivalent to the levels installed globally in 2022.

On the manufacturing side, a massive scale-up of capacity have led to solar panel price collapses of around 50% last year, and a growing consolidation of the solar manufacturing industry in the country.

Sonia Dunlop, CEO of the Global Solar Council said: “China continues to set the pace of the global solar transition. But to keep 1.5C alive, it is more important than ever that we stay united as an industry. No one country or company can achieve this goal on their own. We must work together to build new markets with untapped potential, create fair and resilient supply chains, and inject massive amounts finance for solar to lead the energy transition.”

To better understand solar developments in China, this year’s report covers the country in a dedicated chapter, provided by the Global Solar Council and its member, the Chinese Renewable Energy Industries Association (CREIA).

Launched annually at Intersolar Europe in Munich, the Global Market Outlook for Solar Power is produced in partnership with the Global Solar Council.

(Notes)

To compare annual installations against electricity consumption in various countries, we use a capacity factor of 17%, as estimated by the International Renewable Energy Agency. A capacity factor is the ratio of the actual energy output from a solar power system over a given period to the maximum possible energy output if the system operated at full capacity continuously during that period. Data on electricity consumption in named countries is drawn from 2021 data for India and Brazil via U.S. Energy Information Administration, while European data is from 2023 and Ember.

TWM Textile Waste Management Società Consortile per la Gestione dei Rifiuti Tessili. In vista degli obblighi di legge arriva la risposta di SAFE ai produttori del settore tessile e dell’abbigliamento per la costruzione di una filiera efficiente, verificata e controllata di economia circolare.

Mentre il settore tessile attende, l’entrata in vigore del regolamento EPR – Responsabilità Estesa del Produttore – le imprese hanno già da tempo inserito la circolarità come asset fondamentale della loro strategia di sviluppo, in largo anticipo sulla normativa.

E’ su queste radici che SAFE presenta TWM (Textile Waste Management), la nuova società consortile che trasferisce anche in ambito tessile la ventennale esperienza che il principale hub italiano di economia circolare ha già espresso nella gestione delle filiere di pneumatici fuori uso, batterie esauste e rifiuti elettrici ed elettronici.

Costituito nel 2023 insieme a Envalue Consulting, società di consulenza che raccoglie in un’unica realtà professionisti altamente specializzati nei settori ambientale, della salute e sicurezza sul lavoro e della gestione dell’impresa, la nuova realtà consortile diventa ora pienamente operativa: un sistema efficiente, trasparente e controllato che si basa su una rete capillare di trasportatori, punti di stoccaggio e impianti di trattamento capaci di gestire le operazioni di raccolta e recupero in tutta Italia per consentire ai produttori del settore tessile e dell’abbigliamento di perseguire i propri obiettivi di circolarità ottenendo il massimo riutilizzo e riciclo.

Ogni anno vengono prodotti 100 milioni di tonnellate di rifiuti tessili come output delle fasi di produzione, distribuzione e consumo, causando un inquinamento che è secondo solo all’aviazione con il 10% delle emissioni serra a livello globale e il 4% del consumo di acqua dolce del pianeta. Attivo sull’intero territorio nazionale, con nel radar altri paesi dell’Europa e dell’Area Mediterranea, TWM offre ai Consorzi tessili e alle imprese assistenza tecnica, operativa e organizzativa nella costruzione di soluzioni circolari su misura, open loop o closed loop, progettando sistemi di riutilizzo e di riciclo per tutte le esigenze. E’ in corso anche un intenso lavoro di sperimentazione su una pluralità di fibre tessili secondarie fornite dai produttori.

“L’industria tessile, fra le più importanti del nostro sistema Paese e di gran lunga la più forte in Europa, con il 40% della produzione che arriva dall’Italia, da sempre si distingue per la sua eccellenza qualitativa – commenta Giuliano Maddalena, ceo di SAFE e direttore di TWM – Anche nella gestione dei rifiuti i leader del tessile italiano si dimostrano illuminati, scegliendo già da tempo la strada della circolarità, al di là delle indicazioni di legge, per farne il caposaldo della loro visione di sviluppo”.

La nuova realtà consortile ha già un partner di eccellenza, Retex.green, il consorzio costituito da Sistema Moda Italia – una delle più grandi organizzazioni mondiali di rappresentanza degli industriali del tessile e moda – e da Fondazione del Tessile Italiano.

TWM si caratterizza per la capacità di garantire filiere certificate e controllate in un settore che ancora è minacciato da derive al limite della legalità. Ogni singolo trasporto di rifiuti è, infatti, monitorato in tempo reale da un ufficio specializzato, che accerta che i veicoli siano autorizzati, le quantità trasportate coerenti, e gli impianti di destinazione non eccedano le giacenze autorizzate.

Inoltre ogni anno vengono compiuti audit di campo, controlli merceologici e verifiche reputazionali su ogni singolo operatore della filiera.

I controlli non si limitano a seguire il percorso del rifiuto, ma ‘vanno oltre’, approfondendo cosa accade a valle dell’End of Waste nelle filiere del riutilizzo e del riciclo.

“A spingerci su questa linea – prosegue Maddalena – è stata la consapevolezza degli scempi ambientali provocati fino a oggi dalle filiere del recupero tessile meno controllate. Abbiamo analizzato i fenomeni di smaltimento illecito in Africa e in India e i rapporti del giornalismo di inchiesta, gli articoli che sempre più frequentemente appaiono, le sentenze di magistratura e cassazione nel filone d’inchiesta rifiuti tessili e abiti usati. Da questa analisi è scaturita ancora più decisamente la volontà di sviluppare filiere a rischio zero, abbiamo pertanto adattato i criteri ECOGUARD® di SAFE all’ambito tessile”.

Safe – Consorzi economie circolari

Safe è l’Hub Italiano dei Consorzi per le Economie Circolari, che dal 2006 raggruppa quattro sistemi collettivi (Ecoped, Ridomus, Ecopower e Pneulife) senza fine di lucro per il corretto riciclo di apparecchiature elettriche ed elettroniche a fine vita (RAEE), climatizzatori domestici e industriali, pile e accumulatori esausti e pneumatici fuori uso (PFU). A questi si sono aggiunti a partire dal 2022 due importanti Consorzi per il recupero dei rifiuti tessili: il Consorzio Retex.green, fondato da Sistema Moda Italia, e il Consorzio Recrea, fondato dalla Camera Nazionale della Moda Italiana. Grazie a un’organizzazione snella e competente, le 1000 aziende aderenti ai Consorzi di Safe dispongono di un motore condiviso che consente loro di adempiere in modo appropriato e competente a una corretta Gestione dei Rifiuti, andando anche oltre agli obblighi della Responsabilità Estesa del Produttore (EPR). Safe garantisce infatti filiere di economia circolare che sono solide, garantite, qualificate, tracciate e controllate. Dal 2011, Ecoped, grazie a Safe, applica Ecoguard®, un sistema di garanzia e di controllo delle filiere RAEE (in particolare R4) ancora oggi unico a livello Europeo. Dal 2017 Safe adotta anche uno stringentissimo Protocollo di Legalità che gli consente di prevenire a monte le infiltrazioni criminali delle sue filiere.

Safe è anche promotore del progetto OltreilGreen, volto a dare un marchio/insegna a tutte le aziende aderenti ai Consorzi che si distinguono per l’impegno concreto in progetti di economia circolare, andando oltre il semplice rispetto delle normative vigenti.

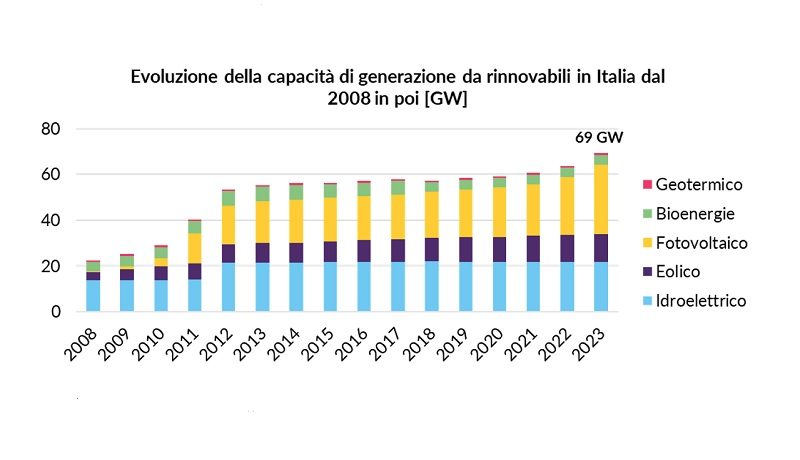

Energie rinnovabili record 2023, con 5,7 GW di capacità installata. Ma non è ancora sufficiente per una autonomia energetica di sicurezza.

Il 2023 è stato un anno record per l’Italia nell’installazione di capacità di energia rinnovabile: ben 5,7 GW, quasi interamente attribuibili al fotovoltaico (5,2 GW), che fanno salire l’installato complessivo a 69 GW. Un notevole salto in avanti rispetto agli anni precedenti, quando si è arrivati ad appena 1,3 GW, nel 2021, e a 3 GW, nel 2022, e che tuttavia non ci permette di essere allineati con gli obiettivi di decarbonizzazione fissati per il 2030 (9 GW l’anno di installazioni secondo il Piano Nazionale Integrato per l’Energia e il Clima).

La ragione di questo mancato allineamento sta soprattutto nella difficoltà a sviluppare il segmento degli impianti di grande taglia, stretti tra le polemiche legate al possibile effetto (peraltro quasi trascurabile) sul consumo di suolo e su un sistema di aste per le tariffe di remunerazione dell’energia prodotta che non è più in linea con il reale costo degli impianti e con l’andamento di mercato del prezzo dell’energia.

Il rischio concreto è che la “vampata” di crescita del triennio 2021-2023 svanisca e con essa molto dell’indotto: fotovoltaico ed eolico infatti hanno contribuito a generare un volume d’affari di 9-10 miliardi di euro nel 2023.

Sono alcuni risultati contenuti nel Renewable Energy Report 2024 (RER) redatto dall’Energy&Strategy della School of Management del Politecnico di Milano, presentato al Politecnico e commentato con le aziende partner della ricerca.

“Gli impianti di grande taglia non crescono – conferma Davide Chiaroni, co-fondatore di E&S e responsabile dello studio – sia nel fotovoltaico (gli impianti di piccola taglia sono oltre il 95% delle nuove installazioni e coprono quasi la metà della potenza addizionale) sia nell’eolico, che infatti ha contribuito con soli 500 MW al record del 2023. Ciò accade anche perché le aste fissate dal Decreto ministeriale FER 1 del 2019 non hanno mai rappresentato un vero acceleratore del mercato, nonostante ben 13 bandi aperti da allora: la maggior parte di essi, per una combinazione di fattori quali la complessità e la lungaggine dei sistemi autorizzativi e l’inadeguatezza della base d’asta per le tariffe, sono andati deserti o quasi.

Nel 2025-2026 ci attendiamo quindi un forte rallentamento delle installazioni, dovuto ai ritardi normativi nell’approvazione dei decreti incentivanti e delle misure abilitanti necessari agli impianti di grande taglia. Questo ci porta a stimare che nel prossimo biennio non si andrà oltre gli 1-1,5 GW l’anno per il fotovoltaico e ai 400-500 MW per l’eolico, ben distanti dai 7 GW e 2 GW, rispettivamente, imprescindibili per raggiungere gli obiettivi del PNIEC al 2030.

È un rischio che non possiamo correre, anche per l’impatto positivo che le rinnovabili hanno sull’economia del Paese: solo nel 2023 hanno contribuito a generare un volume d’affari di 9-10 miliardi di euro, il 60% dei quali, secondo la nostra analisi, rimasto ad aziende localizzate in Italia, e un altro 20% comunque in Europa.

Abbiamo oltre 25.000 imprese impegnate in attività legate a sviluppo, gestione e manutenzione degli impianti di rinnovabili o che producono componentistica, dagli inverter agli altri componenti elettrici, a strutture e materali necessari alle installazioni (purtroppo non si può dire lo stesso di elementi fondamentali come moduli e turbine). Senza un impegno continuo e coordinato da parte dei decisori politici, delle istituzioni e degli attori del settore non realizzeremo il nostro pieno potenziale”.

Il valore congruo del Levelized Cost of Electricity per gli impianti fotovoltaici ed eolici di grande taglia

Un aspetto cruciale da considerare è il Levelized Cost of Electricity (LCOE) per gli impianti fotovoltaici ed eolici di grande taglia che secondo l’analisi condotta da Energy & Strategy si attesa tra i 65 e gli 80 €/MWh, nel primo caso, e tra i 90 e i 100 €/MWh, nel secondo. Se però si aggiunge la necessità di remunerazione del capitale di chi fa un investimento di questo tipo, l’LCOEadjusted, ossia il “valore soglia”, perché sia redditizio cresce di altri 5-10 €/MWh per ogni punto percentuale aggiuntivo di costo del capitale da remunerare. Come evidenziato anche in precedenza, non è quindi un caso che con una base d’asta fissata a 70 €/MWh il Decreto FER 1 del 2019 non abbia negli ultimi anni prodotto risultati importanti, e che solo nell’ultima asta, con il valore alzato a 77,6 €/MWh, si sia vista una partecipazione più nutrita di impianti, permettendo l’avvio di progetti – probabilmente in attesa da tempo – per circa 1 GW. Lo stesso problema, se le tariffe di base non verranno aggiustate di conseguenza, potrebbe verificarsi con il nuovo Decreto FER X, di cui si attende a breve l’uscita.

I valori in gioco, poi, devono essere ancora più alti se si vuole supportare lo sviluppo di applicazioni innovative come l’agrivoltaico (che ha un LCOE tra i 95 e i 115 €/MWh per i maggiori costi di investimento) o l’eolico offshore (che registra valori compresi tra 115-135 €/MWh nella configurazione fissa e tra 150-180 €/MWh in quella galleggiante). E non è soltanto la base d’asta del FER X a rappresentare una criticità, sono tanti i punti non chiari della normativa italiana, come i ritardi cumulati dal decreto Aree Idonee e l’incertezza sul futuro del meccanismo dello Scambio sul posto (SSP).

Bisogna prestare attenzione anche agli impianti di taglia piccola e media

Quelli fotovoltaici (residenziali, commerciali e industriali) garantiscono una buona redditività anche alle attuali condizioni di mercato, con un ritorno dell’investimento intorno ai 10 anni per le casistiche analizzate. Tuttavia, qualora uno dei principali strumenti incentivanti, ossia lo Scambio sul posto (SSP), dovesse davvero terminare a fine 2024, i risultati di tutti i casi analizzati, specialmente in ambito commerciale e industriale, sarebbero significativamente peggiori: si stima che il tempo di ritorno dell’investimento crescerebbe da 10 a 17-18 anni.

Non bisogna dimenticare il revamping dell’installato

Tra il 2016 e il 2020 la perdita di generazione “reale” degli impianti fotovoltaici in Italia è stata pari all’8%, circa il doppio della degradazione fisiologica. In questo contesto, rifacimenti, potenziamenti e interventi di integrale ricostruzione degli impianti diventano elementi essenziali per la decarbonizzazione. I 13 bandi per i rifacimenti hanno incentivato appena 15 MW circa di capacità eolica, che sale a 210 MW per le aste relative alle ricostruzioni integrali e ai potenziamenti degli impianti. Numeri ancora “risibili” se si pensa che l’installato complessivo del solo eolico supera i 10 GW.

Finanza sostenibile e biodiversità. La tutela della biodiversità è essenziale per la salute umana e per tutti i settori economici, che dipendono in modo diretto o indiretto dagli ecosistemi terrestri e marini.

Per converso, la perdita di biodiversità e il collasso degli ecosistemi rappresentano una grave minaccia.

Per questo, è fondamentale, accanto all’azione climatica globale, includere la biodiversità in tutti i processi di investimento, finanziamento e assicurazione.

Durante la conferenza, organizzata dal Forum per la Finanza Sostenibile con il supporto di ADVANT Nctm, Axa Investment Managers ed Etica Sgr, nel contesto dell’Italian Business @ Biodiversity Working Group (con Etifor e Regione Lombardia), sarà presentato il paper “Finanza sostenibile e biodiversità”, frutto di un Gruppo di Lavoro avviato dal Forum con i propri Soci.

Il documento fornirà delle prime linee guida agli operatori finanziari interessati a includere la tutela della biodiversità nelle proprie politiche, processi e prodotti. Il convegno sarà l’occasione per un confronto tra operatori ed esperti su questa sfida cruciale e sul contributo fondamentale che la finanza sostenibile può dare per conservare la biodiversità.

Dopo la plenaria, sono previste due sessioni tecniche parallele: “Come si misura la biodiversità: metriche e dati per il monitoraggio e la valutazione degli impatti” e “Strumenti finanziari per investire in biodiversità”.

La conferenza è la prima sessione della giornata “Finanza, imprese e istituzioni: un percorso condiviso per la biodiversità”.

Nella sessione del pomeriggio, dal titolo “Imprese, finanza e biodiversità: come contribuire a un futuro Nature Positive?” è previsto il lancio dell’Italian Business @ Biodiversity Working Group.

Durante la conferenza pomeridiana, operatori finanziari, imprese e istituzioni potranno scoprire, guidati da alcuni dei maggiori esperti del settore, cosa significa intraprendere un percorso di questo tipo.

Programma

09:30-10:00

Accoglienza e registrazioni

10:00-10:05

Saluti di benvenuto

Roberto Laffi, Direttore Generale Territorio e Sistemi Verdi, Regione Lombardia

10:05-10:10

Introduzione ai lavori

– Francesco Bicciato, Direttore Generale, Forum per la Finanza Sostenibile

10:10-10:25

Presentazione del paper su finanza sostenibile e biodiversità

– Alessandro Asmundo, Senior Policy Officer, Forum per la Finanza Sostenibile

– Arianna Lovera, Research Manager, Forum per la Finanza Sostenibile

10:25-11:15

Tavola rotonda

– Cristina Colombo, ESG Analyst, Etica Sgr

– Riccardo Sallustio, Partner, ADVANT Nctm

– Demis Todeschini, Head Of ETF Sales Italy AXA Investment Managers, Visiting Professor, Università di Bergamo

Modera: Emanuele Bompan, Direttore, Materia Rinnovabile

11:15-11:35

Keynote speech

– Alessandro Valentini, Sustainable Finance Specialist, World Economic Forum

11:35-11:40

Conclusioni

– Francesco Bicciato, Direttore Generale, Forum per la Finanza Sostenibile

11:40-12:00

Coffee break

12:00-13:00

Sessioni tecniche parallele

Sessione tecnica 1 Come si misura la biodiversità: metriche e dati per il monitoraggio e la valutazione degli impatti

– Benedetta Lucchitta, Research fellow, Sustainable urban regeneration Lab, e centro di ricerca DIRB, Università Bocconi

– Elena Stoppioni, Presidente, Save the Planet

– Alessandra Zampieri, Director, Directorate for Sustainable Resources, JRC

Modera: Alessandro Asmundo, Senior Policy Officer, Forum per la Finanza Sostenibile

Sessione tecnica 2 Strumenti finanziari per investire in biodiversità

Italian Business @ Biodiversity Working Group

– Maria Alejandra Lizcano Solano, Biodiversity & Ecosystem Services Specialist, Etifor

– Alessandra Norcini, Dirigente Struttura Natura e Biodiversità, Regione Lombardia

– Isabel Reuss, Senior Climate and Social Advisor, Forum per la Finanza Sostenibile

Modera: Francesco Bicciato, Direttore Generale, Forum per la Finanza Sostenibile

La partecipazione è gratuita, previa iscrizione entro lunedì 24 giugno alle ore 16:00

25 giugno, ore 10:00 – 13:00 – Milano, via M. Gioia 37 (Palazzo Lombardia, sala Marco Biagi, ingresso N4).

Rapporto CONOU su oli usati. Rigenerazione a 98%. Impatto economico +12%. Il consorzio celebra il suo 40esimo anniversario con un Rapporto di sostenibilità che conferma il primato in Europa: 100% di raccolta e 98% di rigenerazione. Adottati gli standard europei di reporting di sostenibilità.

Italia leader nella raccolta e rigenerazione degli oli usati, una filiera più che virtuosa, con un tasso di circolarità prossimo al 100%, che non ha confronti in Europa e che continua a crescere, anche a livello economico, dove segna un +12% dall’anno scorso a oggi.

Ecco cosa emerge dal nuovo Rapporto di Sostenibilità 2023 del CONOU – primo ente ambientale nazionale dedicato alla raccolta e al riciclo di un rifiuto pericoloso, l’olio minerale usato – e alla sua filiera di raccolta e rigenerazione.

L’Italia, quindi, al primo posto in Europa nella gestione circolare degli oli minerali usati, provenienti dal settore industriale e dalle officine, un rifiuto che, se smaltito e rigenerato in modo corretto, può essere una risorsa, ma che, in caso contrario, potrebbe diventare una pericolosa fonte di inquinamento.

Con il Rapporto di Sostenibilità 2023, CONOU conferma gli ottimi risultati raggiunti e si adegua a nuovi standard normativi europei creati dall’EFRAG, (European Financial Reporting Advisory Group), che diventeranno presto obbligatori per tutte le aziende.

“La strada della trasparenza secondo gli standard UE richiede applicazione, continuità e competenza”, ha dichiarato il Presidente del CONOU Riccardo Piunti; “I Rapporti di Sostenibilità chiamano sempre più professionalità ampie e multiformi per gestire, a livello complessivo, gli input tecnici, economici, ambientali, organizzativi che le diverse funzioni aziendali mettono a disposizione. La realtà consortile, non un’azienda ma una galassia di aziende, rende questo compito ancora più complesso. Per questo siamo sempre molto soddisfatti del nostro rapporto di sostenibilità, certificato da un revisore di livello, che fotografa la nostra eccellenza in modo completo e veritiero, il nostro biglietto da visita in Europa”.

Raccolte 183 mila tonnellate di oli minerali esausti, rigenerazione al 98%

Il Rapporto conferma la continuità e il miglioramento dell’attività del consorzio: 183mila tonnellate raccolte, quasi la totalità della quota raccoglibile; di queste, il 98% è stato avviato a rigenerazione grazie al lavoro dei 59 concessionari che, nella attività di raccolta e micro-raccolta (si contano 6.641 conferimenti con 678 automezzi) hanno ritirato l’olio presso 103mila produttori su tutto il territorio nazionale.

Si tratta, in particolare, di siti industriali (12%) e officine (88%). Delle tonnellate raccolte, il 50% deriva dalla micro-raccolta, ovvero di quantitativi ridotti anche in località impervie e lontane dalla grande viabilità che CONOU incentiva favorire la esaustività della raccolta compensando i costi extra del servizio.

La maggior parte delle 183mila tonnellate sono state cedute ai tre impianti di rigenerazione; solo 2.800 tonnellate sono andate nei termovalorizzatori, mentre una quantità minima (600 tonnellate) è stata ceduta a appositi inceneritori per la termodistruzione.

Oltre il 58% del totale raccolto arriva dal Nord e vede in cima alla lista delle regioni produttrici la Lombardia (22%) seguita dal Veneto (12%); le regioni del Centro contribuiscono con una raccolta del 18% (solo dal Lazio arriva il 7% come per la Campania che ne raccoglie la stessa percentuale). Il Sud e le isole arrivano al 23%.

Impatti ambientali: – 127mila tonnellate di CO2 equivalente

Rigenerare gli oli minerali usati ha impatti positivi sull’ambiente. Nel 2023, grazie al lavoro del CONOU e della sua filiera, è stata evitata l’immissione in atmosfera di 127mila tonnellate di CO2 equivalente, gas responsabile dell’effetto serra, con una riduzione del 57% rispetto al sistema alternativo, che prevede la generazione di basi lubrificanti vergini, diesel e prodotti bituminosi.

I dati relativi all’impatto su ambiente e salute parlano chiaro: circa 7 milioni di GJ di combustibili fossili consumati in meno, un miglioramento della qualità del suolo e un minore sfruttamento (90%), 60 milioni di metri cubi di acqua risparmiata, un beneficio in termini di incidenza di malattie dovute all’emissione di particolato inferiore del 92%.

L’impatto economico totale supera 81 milioni di euro

Positive anche le ricadute economiche e occupazionali. L’attività del Consorzio, infatti, ha generato un impatto economico totale pari a 81,3 milioni di euro, registrando un aumento del 12% rispetto al 2022 e dà lavoro a 1.857 persone. Inoltre, l’attività di rigenerazione ha portato un considerevole vantaggio al nostro Paese, che ha diminuito fortemente il fabbisogno di materie prime fossili importate per circa 105 milioni di euro.

CONOU eccellenza in Europa dove la rigenerazione si ferma al 61%

I dati confermano il livello di eccellenza raggiunto dalla filiera CONOU nell’economia circolare in Europa, dove la raccolta monitorata è pari all’82% del raccoglibile, mentre si rigenera appena il 61% (nonostante il contributo dell’Italia) dell’olio raccolto.

Un’eccellenza nata in un Paese come l’Italia, povero di materie prime, che ha perfettamente applicato, grazie al modello consortile, sin dalla sua costituzione, il principio di Responsabilità Estesa del Produttore (EPR); in base a esso i produttori di un bene non devono solo occuparsi di produrlo e distribuirlo, ma anche di gestirne nel modo migliore il destino, una volta che sia arrivato a “fine vita” e sia divenuto inidoneo all’uso.

SOLIDS Parma 2024 chiude con successo. Superato del 30% il numero dei visitatori rispetto all’edizione precedente.

Anche la seconda ed ultima giornata di fiera ha visto protagoniste le aziende con le loro proposte tecnologiche per la lavorazione, la trasformazione, l’analisi, il trasporto e lo stoccaggio dei materiali in polveri, granuli e dei solidi sfusi.

“Siamo molto felici di come è andato l’evento: abbiamo aperto con la presenza di oltre il 30% di aziende in più rispetto allo scorso anno e possiamo già dire che anche il numero dei visitatori è notevolmente aumentato” – ha dichiarato Ginevra Colombo Ercole, Responsabile dell’evento SOLIDS Parma – “Abbiamo deciso di rendere questo evento biennale e di collocarlo a febbraio e non più a giugno. Una scelta concordata con i nostri partner, con gli espositori e con le industrie con cui lavoriamo, che crediamo possa permetterci di espanderci e di dare risposte sempre più adeguate alle esigenze del nostro mercato di riferimento”.

Grande spazio anche agli approfondimenti, a partire dalla conferenza sulla “Scorrevolezza delle polveri e dei materiali granulari”, tenuta dall’Ing. Andrea C. Santomaso, Professore Associato al Dipartimento di Ingegneria Industriale dell’Università di Padova.

La scorrevolezza è una proprietà che descrive la facilità con cui le particelle di polvere fluiscono o si muovono l’una rispetto all’altra ed è un parametro importante in diverse applicazioni industriali, come la manipolazione, il trasporto, il dosaggio e la miscelazione delle polveri.

Una buona scorrevolezza delle polveri può avere un impatto fondamentale nel settore industriale, perché consente di migliorare l’efficienza dei processi, garantire una miscelazione uniforme delle polveri in un prodotto, prevenire blocchi e intasamenti nei sistemi di movimentazione e ridurre il rischio di esplosioni, che possono verificarsi quando le polveri vengono disperse nell’aria.

Nel corso della mattinata si è tornati a parlare di plastica nella tavola rotonda dedicata al riciclo organizzata da RePlanet Magazine.

Ad intervenire, tra gli altri, Valentina Brunella, Prof.ssa in Chimica Industriale, Gruppo Materiali Polimerici, del Dipartimento di Chimica all’Università di Torino, che ha detto: “Nell’Università è aumentata l’attenzione all’industria, sia in termini di collaborazione sia nell’introduzione di argomenti correlati ai corsi di laurea. L’Università, grazie anche ai finanziamenti provenienti da Regione, fondi PNRR e altro, possiede strumentazioni all’avanguardia che un’azienda non necessariamente ha a disposizione o ha le competenze per utilizzare. Ecco perché spesso lavoriamo a progetti e ricerche ad hoc che coinvolgono i materiali giunti a fine vita che le aziende ci chiedono di rimettere in circolo, tra cui quelli polimerici: i PET sono quelli che si prestano maggiormente, ma c’è una grande attenzione anche alla devulcanizzazione. La plastica non deve essere abbandonata, è un materiale dotato di una forza incredibile, non solo all’inizio, ma anche alla fine della sua vita”.

Nel pomeriggio, si è tornati a parlare di Super Intelligenza nel talk show organizzato da Tecnoedizioni, dedicato alle tecnologie all’avanguardia e le innovazioni che stanno rivoluzionando l’industria. A questo proposito, particolarmente interessanti sono stati i sistemi di automazione industriale evoluta portati da PROTEO Engineering, una delle prime realtà italiane a misurarsi con i paradigmi legati a Industry 4.0 e, oggi, a Industry 5.0. In particolare, a catturare l’attenzione degli operatori professionali presenti in fiera sono state le tecnologie abilitanti per la lavorazione dei granuli e delle polveri che evidenziano la capacità di integrare l’intelligenza artificiale (AI), unità operative centralizzate (UOC), digitalizzazione e assistenti virtuali, come ProMate, nei sistemi impiantistici delle industrie, rendendoli estremamente efficienti e all’avanguardia.

A chiudere la serie di convegni sui temi caldi del settore, si sono tenuti l’incontro sui software di manutenzione preventiva integrati nei sistemi di vagliatura, con la case history portata da Cuccolini S.r.l Virto Group e quello sulle normative e la sicurezza nelle messe a terra con gli esperti di ATEX Italia.

SOLIDS IN BREVE

Il termine “SOLIDS” indica “tutto ciò che è possibile raccogliere in un mucchio”. Per questo l’evento è in grado di mettere insieme aziende che trattano diverse categorie merceologiche appartenenti a settori eterogenei: dall’alimentare (si pensi a chicchi di caffè, farina, pasta, cereali) all’agrario (mangimi, fertilizzanti, sementi), da quelli della gomma e della plastica a quelli chimico-farmaceutico e cosmetico, da quelli della lavorazione dei metalli e del vetro a quello del riciclo.

SOLIDS Parma fa parte del circuito di SOLIDS EUROPEAN SERIES, il più grande network europeo di fiere professionali per i solidi sfusi, che annovera le edizioni ad Anversa, Rotterdam, Cracovia, Dortmund e Parma. 1.150 espositori incontrano 15.000 visitatori.

REMBE, in qualità di pioniere nello sviluppo di sistemi per lo sfogo delle esplosioni senza fiamma, ha cambiato radicalmente il mondo della protezione contro le esplosioni già negli anni Ottanta. Con Q-Box R3leaf, gli ingegneri tedeschi ora un nuovo sviluppo destinato a rivoluzionare ancora una volta lo sfogo delle esplosioni senza fiamma.

Easyfairs organizza e gestisce eventi che riuniscono le community con l’obiettivo di “visitare il futuro”. Attualmente organizziamo 110 titoli di eventi leader di mercato in 12 paesi (Algeria, Belgio, Finlandia, Francia, Germania, Italia, Paesi Bassi, Portogallo, Spagna, Svezia, Svizzera e Regno Unito) e gestiamo otto location per eventi in Belgio, Paesi Bassi e Svezia (Anversa, Gand, Mechelen-Bruxelles Nord, Namur, Gorinchem, Hardenberg, Malmö e Stoccolma). La nostra passione è quella di “semplificare” la vita dei nostri clienti e di aumentare il ritorno sugli investimenti e il ritorno sul tempo investito dalle community professionali grazie alle nostre formule all-in, alla tecnologia avanzata e all’approccio incentrato sul cliente. Le nostre iniziative digitali offrono a queste community eccellenti opportunità di networking e di business durante il corso dell’anno. Il Gruppo Easyfairs impiega 800 talenti altamente qualificati, utilizza i migliori strumenti tecnologici e di marketing e sviluppa brand con una forte attrattiva per i nostri stakeholder. Per il quinto anno consecutivo, Deloitte ha conferito a Easyfairs lo status di “Best Managed Company” nel 2023. Easyfairs è all’11° posto tra i migliori organizzatori di fiere al mondo, secondo la classifica annuale STAX.

SOLIDS Parma tornerà l’11 e 12 febbraio 2026, in Fiere di Parma

– BYinnovation è Media Partner di SOLIDS Parma 2024