Category: Operations

Nuove tecnologie del recycling a Solids Parma. Nell‘appuntamento italiano dedicato all’industria della lavorazione dei granuli, delle polveri e dei solidi sfusi, si entrerà nel mondo delle nuove tecnologie del riciclo.

SOLIDS Parma, l’unico evento in Italia che riunisce le aziende produttrici di macchine per la movimentazione, lo stoccaggio, l’analisi e la trasformazione dei materiali in forma polverulenta, granulare e dei solidi sfusi, tornerà a Parma il 5 e 6 giugno 2024 per la sua seconda edizione.

Con il termine “solids” ci si riferisce a “tutto quello che è possibile raccogliere in un mucchio”: per questo l’evento è in grado di mettere insieme aziende che trattano diverse categorie merceologiche appartenenti a settori eterogenei: dall’alimentare (si pensi a chicchi di caffè, farina, pasta, cereali) all’agrario (mangimi, fertilizzanti, sementi), da quelli della gomma e della plastica a quelli chimico-farmaceutico e cosmetico, da quelli della lavorazione dei metalli e del vetro a quello del riciclo.

Un appuntamento strategico per gli operatori professionali, che potranno vedere all’opera le macchine più tecnologiche e innovative e le aziende più interessanti nel settore Bulk Handling. I visitatori di SOLIDS sono infatti altamente specializzati: nella precedente edizione, oltre i ¾ ricopriva ruoli decisionali negli acquisti e nelle forniture.

L’AREA RECYCLING

Una delle novità più interessanti dell’edizione 2024, richiesta a gran voce dai visitatori e dagli espositori della scorsa edizione, sarà l’Area Recycling.

Questo spazio sarà dedicato all’esposizione di tecnologie e soluzioni all’avanguardia per il recupero, il trattamento, lo smaltimento e la valorizzazione degli scarti di produzione. Sarà fisicamente delimitato, ma, tramite una segnaletica distintiva, includerà anche le aziende che, pur non specializzate unicamente nel recycling, offrono macchinari e soluzioni trasversali adatti al riciclo dei materiali.

La combinazione tra SOLIDS e il tema del recycling offre numerose opportunità di sinergie sia per gli espositori che per i visitatori, poiché molte delle tecnologie per i solidi sfusi trovano applicazione nel settore del riciclaggio.

L’Area Recycling sarà il punto di incontro per espositori e visitatori interessati a scoprire i processi avanzati di selezione, separazione, macinazione, stoccaggio, dosaggio e trasporto dei materiali per vari settori, inclusi plastica, ceramica, agroalimentare, vetro, legno, chimico–farmaceutico, alimentare, batterie, RSU, automotive, carta, gomma, alluminio e metalli.

La gestione di granulati, polveri e solidi sfusi richiede il riciclo dei materiali in modo efficace ed efficiente.

Il reintegro dei materiali riciclabili nel ciclo di produzione è essenziale per un uso responsabile delle risorse, vista la scarsità di materie prime e l’inquinamento ambientale.

Pertanto, sono fondamentali le tecnologie che consentano lo smaltimento, il recupero e la valorizzazione degli scarti di produzione.

IMPORTANZA DEL RICICLO DEGLI SCARTI INDUSTRIALI

L’Italia si posiziona ai vertici, in Europa, per il riciclo delle materie. Il settore del riciclo in Italia ha un fatturato di circa 13,5 miliardi di euro e impiega oltre 97.000 addetti.

L’introduzione di nuove tecnologie di riciclo è cruciale per la crescita del mercato delle macchine per il riciclaggio, che attualmente, in Italia, ha un valore di circa 1,5 miliardi di euro, con una previsione di crescita del 5% annuo. Le aziende italiane del settore lavorano nel mercato globale e si distinguono per i consistenti investimenti in ricerca e sviluppo.

Gli scarti provenienti da processi produttivi possono essere trasformati in risorse, creando un sistema più sostenibile e contribuendo alla transizione verso un’economia circolare.

Questi materiali, definiti secondari, possono dunque essere recuperati e re-introdotti nel ciclo produttivo, anziché smaltiti in discarica o inceneriti (generando inquinamento e spreco di risorse).

Il primo passo è senz’altro la sensibilizzazione e il coinvolgimento dei dipendenti e degli stakeholder sull’importanza delle azioni di riciclo, oltre che gli investimenti in ricerca e sviluppo con la conseguente adozione di tecnologie avanzate, come ad esempio la separazione automatica dei materiali e i processi di rigenerazione.

ECONOMIA CIRCOLARE NELLA FILIERA PRODUTTIVA

Gli scarti di produzione possono essere gestiti come beni solo in presenza di determinati requisiti:

– La sostanza o l’oggetto è originato da un processo di produzione, di cui costituisce parte integrante, e il cui scopo primario non è la produzione di tale sostanza od oggetto;

– La sostanza o l’oggetto sarà utilizzato, nel corso dello stesso processo di produzione o di uno stadio successivo, da parte del produttore o di terzi;

– La sostanza o l’oggetto può essere utilizzato direttamente senza alcun ulteriore trattamento diverso dalla normale pratica industriale;

– L’ulteriore utilizzo è legale, ossia la sostanza o l’oggetto soddisfa tutti i requisiti riguardanti i prodotti e la protezione della salute e dell’ambiente, e non porta a impatti negativi sull’ambiente o sulla salute umana. Qualora mancasse anche una sola delle condizioni sopra elencate, lo scarto di produzione rientrerebbe nella disciplina dei rifiuti.

Diventa dunque cruciale attivare una pianificazione industriale lungimirante, consenta all’azienda di attivare, sin dall’inizio della sua attività, un ciclo produttivo capace di inserire gli scarti dello stesso o di altro ciclo produttivo. Uno dei settori naturalmente adatti all’impiego dei sottoprodotti è quello agroalimentare, ma non è l’unico. Per esempio, le industrie della ceramica italiane riciclano il 129% degli scarti, ben oltre il 50% richiesto dalle migliori tecniche disponibili (BAT) definite dall’Unione Europea: questo significa che l’industria non solo riutilizza gli scarti interni, ma ne importa anche da altri settori per alimentarne il ciclo produttivo.

Se è vero che la polvere di ceramica riciclata è un ottimo materiale di partenza per la creazione di nuovi prodotti, come i materiali da costruzione (laterizi, mattoni, blocchi), in Italia sono ancora pochi gli impianti in grado di riciclarla efficientemente.

WORKSHOP E CONFERENZE

A SOLIDS Parma si terranno convegni, workshop e conferenze sui temi più caldi del settore.

– Nel convegno Scorrevolezza delle polveri e fluidità, organizzato dal Dipartimento di Meccanica dei Solidi Granulari dell’Università di Padova, si parlerà dell’impatto della scorrevolezza sull’esito della lavorazione.

– Nel convegno Direttive ATEX: Sistemi di messa a terra: trasporto di polveri, ATEX Italia parlerà di installazioni in aree “Ex”.

– La tavola rotonda, moderata da Franco Canna, direttore di Innovation Post, tratterà il tema “Robotica e tecnologie abilitanti con riferimento all’AI nella manifattura e al contributo di queste tecnologie per il risparmio energetico”

– Il Search & Tech, giunto alla sua seconda edizione, affronterà il tema del riciclo della plastica post-consumo (a cura di RePlanet Magazine) e quello del Machine learning, digital twin, gestione dati, sorting e automazione ai tempi dell’Intelligenza Artificiale (a cura di Tecnoedizioni Group).

SOLIDS Parma fa parte del circuito di SOLIDS EUROPEAN SERIES, il più grande network europeo di fiere professionali per i solidi sfusi, che annovera le edizioni ad Anversa, Rotterdam, Cracovia, Dortmund e Parma.

1.150 espositori incontrano 15.000 visitatori.

Easyfairs organizza e gestisce eventi che riuniscono le community con l’obiettivo di “visitare il futuro”. Attualmente organizziamo 110 titoli di eventi leader di mercato in 12 paesi (Algeria, Belgio, Finlandia, Francia, Germania, Italia, Paesi Bassi, Portogallo, Spagna, Svezia, Svizzera e Regno Unito) e gestiamo otto location per eventi in Belgio, Paesi Bassi e Svezia (Anversa, Gand, Mechelen-Bruxelles Nord, Namur, Gorinchem, Hardenberg, Malmö e Stoccolma). La nostra passione è quella di “semplificare” la vita dei nostri clienti e di aumentare il ritorno sugli investimenti e il ritorno sul tempo investito dalle community professionali grazie alle nostre formule all-in, alla tecnologia avanzata e all’approccio incentrato sul cliente. Le nostre iniziative digitali offrono a queste community eccellenti opportunità di networking e di business durante il corso dell’anno. Il Gruppo Easyfairs impiega 800 talenti altamente qualificati, utilizza i migliori strumenti tecnologici e di marketing e sviluppa brand con una forte attrattiva per i nostri stakeholder. Per il quinto anno consecutivo, Deloitte ha conferito a Easyfairs lo status di “Best Managed Company” nel 2023. Easyfairs è all’11° posto tra i migliori organizzatori di fiere al mondo, secondo la classifica annuale STAX.

5-6 giugno – Fiere di Parma

– BYinnovation è Media Partner di SOLIDS Parma

Evitabili danni all’ambiente dalle imprese con manutenzione ed attenzione umana. Secondo quanto emerge dal rapporto Pool Ambiente 2024 “Riscrivere le priorità per la tutela dell’ambiente e della nostra salute”, presentato alla Camera dei Deputati, ogni anno in Italia si verificano più di 1.000 casi di danno all’ambiente.

I danni all’ambiente e gli impatti che generano su risorse naturali, salute ed economia si possono ridurre fino al 73% intervenendo sulle due principali cause, rappresentate dalla scarsa manutenzione, in primis la corrosione delle vasche interrate, e dall’errore umano. È questo uno dei principali dati che emergono dal rapporto “Riscrivere le priorità per la tutela dell’ambiente e della nostra salute”, redatto da Pool Ambiente, consorzio di coriassicurazione nato nel 1979 dopo il disastro ambientale di Seveso e centro d’eccellenza nazionale per quanto riguarda il know-how su rischi ambientali e sinistri, presentato presso la Sala Stampa della Camera dei Deputati.

Ogni anno, in Italia, si verificano più di 1.000 casi di danno ambientale provocati, in quasi 7 occasioni su 10 (69,1%) dalla scarsa manutenzione (52%) e dall’errore umano (17,1%).

Due cause di danno su cui, senza dubbio, si può facilmente intervenire per riuscire a ridurre in modo drastico e in molti casi con investimenti nell’ordine delle poche migliaia di euro il numero e la gravità degli incidenti: addirittura con l’adozione della PdR UNI 107:2021, prassi volontaria unica al mondo nata grazie al contributo di Pool Ambiente, è possibile ridurre fino al 73% il numero dei casi di danno all’ambiente. Tra le principali sorgenti troviamo invece serbatoi, vasche e condutture interrate (40,5%), seguiti dalle aree d’impianto, deposito e movimentazione (22,8%), da incendio, scoppio o esplosione (10,1%) e dai reflui industriali (9,9%).

Le imprese italiane soffrono però di una scarsa presa di coscienza circa l’importanza di dotarsi di una copertura assicurativa completa per i danni all’ambiente: sono infatti solo lo 0,45% quelle che hanno sottoscritto una polizza, come emerso dalla recente elaborazione, condotta a livello nazionale, dal Pool Ambiente sulla base dei dati ANIA – Associazione Nazionale per le Imprese Assicuratrici relativi all’anno solare 2021.

Un’organizzazione priva di una polizza assicurativa per la copertura dei danni all’ambiente rischia il fallimento, a causa della necessità di dover sostenere degli interventi d’emergenza e ripristino che possono arrivare a costare anche diversi milioni di euro. Non di rado, infatti, le imprese rischiano di fallire proprio a causa delle ingenti spese di bonifica e anche un solo evento d’inquinamento può essere fatale per aziende solide e ben strutturate ma prive di questa copertura. Oltre al danno ambientale vi è anche la beffa per i contribuenti perché se l’impresa fallisce le spese di bonifica e ripristino restano a carico dello Stato e/o della Regione, e nella gran parte dei casi gli interventi vengono posticipati per anni in attesa dei fondi necessari, lasciando una ferita aperta nel tessuto urbano. Tutto ciò ha un costo sociale con la perdita di posti di lavoro e una riduzione della qualità della vita nelle aree inquinate che provoca, nella popolazione, un aumento del rischio di sviluppare gravi patologie con conseguenze dirette anche sulla sanità pubblica.

“Una polizza di responsabilità ambientale fa però molto di più che garantire il ripristino delle risorse naturali danneggiate – dichiara Lisa Casali, manager di Pool Ambiente – È infatti un importantissimo strumento di supporto e d’incentivo all’impresa per una corretta gestione dei rischi di danno all’ambiente, un’efficace prevenzione dei danni e un tempestivo intervento in caso d’incidente. La corretta gestione dei rischi di danno all’ambiente vuol dire anzitutto prevenzione e la prevenzione è il modo più efficace ed economico per limitare i danni all’ambiente e l’impatto che causano sulle risorse naturali, la salute e l’economia”.

“Le imprese vanno supportate e accompagnate nella transizione sostenibile, a partire da quelle di minori dimensioni. Confido che la Proposta di Legge n. 445, depositata a mia prima firma alla Camera a maggio 2023, venga presto calendarizzata per aprire un dibattito in parlamento e nel Paese. Bisogna incentivare i comportamenti virtuosi delle imprese volti a rendere più complete ed efficaci le politiche ambientali di prevenzione a tutela delle risorse naturali, della sicurezza e della salute dei cittadini – spiega l’On. Maria Chiara Gadda, vicepresidente della XIII Commissione Agricoltura – Occorre, per questo, riconoscere incentivi e vantaggi economici alle aziende che sottoscrivono una polizza ambientale e s’impegnano concretamente nella gestione dei rischi derivanti dai danni ambientali. Identificare le sorgenti di rischio, effettuare la manutenzione di impianti e dispositivi, e assicurarsi, non deve più essere visto come un costo. È un investimento che con questa pdl si vuole sostenere attraverso misure incentivanti, perché rende le aziende più resilienti e la comunità più sicura.”

Una finalità, quella di promuovere iniziative concrete sulla cultura assicurativa del rischio ambientale, condivisa anche dall’ANIA – Associazione Nazionale per le Imprese Assicuratrici e dall’AIBA – Associazione Italiana Brokers di Assicurazioni e Riassicurazioni che hanno contribuito, insieme anche ad altre associazioni e istituzioni quali ISPA – Istituto Superiore per la Protezione e la Ricerca Ambientale e Cineas, alla stesura del rapporto Pool Ambiente 2024.

“La diffusione delle polizze assicurative a copertura dei rischi catastrofali ambientali, climatici e legati ad eventi naturali in genere, rappresenta una priorità per il comparto assicurativo – chiarisce Umberto Guidoni, Co-Direttore Generale ANIA – Da anni la nostra Associazione, nell’ottica di colmare il gap di protezione assicurativa rispetto a determinati tipi di evento, in particolare terremoto e alluvione, promuove la necessità di introdurre uno schema assicurativo nazionale basato su una partnership pubblico – privato. Soprattutto per un’impresa, avere una copertura assicurativa che la tuteli in determinate circostanze può fare la differenza. A nostro avvisto, tuttavia, per garantire un effettivo ombrello protettivo al nostro tessuto imprenditoriale sono indispensabili interventi normativi e strutturati. Per questo il settore assicurativo ha accolto con estremo favore la previsione, nell’ambito della legge di Bilancio 2024, di un obbligo assicurativo per le coperture Cat-Nat, introducendo, allo stesso tempo, un meccanismo di riassicurazione pubblica per garantire la sostenibilità del sistema. Il nostro auspicio è che interventi analoghi possano essere estesi anche ad altre tipologie di rischi di portata catastrofale”.

“L’attenzione ai potenziali danni ambientali deve diventare un elemento cardine della condotta delle imprese, per le quali l’incorporazione dei criteri ESG, anche alla luce nuova disciplina sulle NatCat che ha introdotto l’obbligo di assicurazione contro gli eventi catastrofali, costituirà nel prossimo futuro un fattore fondamentale di competitività e attrattività sui mercati – dichiara Flavio Sestilli, Presidente di AIBA – Associazione Italiana Brokers di Assicurazioni e Riassicurazioni – In questo contesto i broker sono veri e propri partner strategici delle imprese. Nel loro ruolo di intermediari professionisti, da una parte possono infatti aiutare le aziende ad acquisire maggiore consapevolezza verso i rischi cui sono esposte, favorire l’adozione di adeguate misure di mitigazione, prevenzione e gestione e individuare le soluzioni assicurative più efficaci; dall’altro stimolano il settore assicurativo all’innovazione dei prodotti”.

Ecco, in conclusione, il decalogo con gli interventi prioritari da parte delle imprese per la tutela dell’ambiente e della salute delle persone:

1. Identificazione delle potenziali sorgenti di rischio e degli scenari di danno all’ambiente.

2. Manutenzione ordinaria e straordinaria di impianti e dispositivi effettuata conformemente alle indicazioni fornite dal costruttore e secondo le best practice di riferimento.

3. Introduzione di procedure che garantiscano il rispetto di raccomandazioni e linee guida di settore anche rispetto alle sostanze non normate usate o prodotte.

4. Relativamente agli elementi monoparete interrati o direttamente appoggiati al terreno prevedere la conversione/sostituzione ad elemento doppia parete con controllo in continuo delle perdite. Laddove non fosse temporaneamente possibile è importante proteggere l’elemento interrato con una protezione catodica ed effettuare regolarmente verifiche strutturali valutando anche un’eventuale vetrificazione.

5. Rispetto agli elementi fuori terra prevedere un bacino di contenimento adeguatamente dimensionato e impermeabilizzato.

6. Prevedere misure per evitare o contenere sversamenti durante le operazioni di carico e scarico come ad esempio valvola limitatrice di carico, etichettatura dei punti di carico, raccordi di sicurezza e segregazione delle acque meteoriche.

7. Rispetto alle tubazioni interrate non metalliche effettuare regolari videoispezioni e test di tenuta.

8. Effettuare una formazione e un addestramento adeguato del personale dell’impresa per un’efficace gestione dei rischi di responsabilità ambientale e gestione delle emergenze.

9. Adozione della PdR UNI 107/2021 «Ambiente protetto – Linee guida per la prevenzione dei danni all’ambiente – Criteri tecnici per un’efficace gestione dei rischi ambientali».

10. Stipula di una copertura assicurativa di Responsabilità Civile e Ambientale

Il Pool Ambiente è il consorzio di coriassicurazione, impegnato, fin dalla sua fondazione nel 1979, per una maggiore protezione delle risorse naturali ed a una loro riparazione in caso di danno. Questo impegno si traduce nell’offerta di coperture assicurative per i danni all’ambiente ma anche in supporto e incentivi alle imprese per una migliore gestione dei rischi e una più efficace prevenzione dei danni all’ambiente.

Il Pool conta ventuno aderenti che rappresentano primarie compagnie del settore assicurativo e riassicurativo che operano in Italia.

I membri del Pool Ambiente sono: Assimoco Assicurazioni S.p.A., AXA Assicurazioni S.p.A, AXA MPS Assicurazioni Danni S.p.A., BCC Assicurazioni, Generali Italia S.p.A., Groupama Assicurazioni S.p.A., Hannover Rück SE, HDI Assicurazioni S.P.A, Helvetia Compagnia Svizzera d’Assicurazioni SA, Intesa Sanpaolo Assicura S.p.A., Italiana Assicurazioni S.p.A., Itas Mutua, Le Assicurazioni di Roma sma, Münchener Rückversicherungs-Gesellschaft – Rappresentanza Generale per l’Italia, New Reinsurance Company Ltd., Sara Assicurazioni S.p.A., SCOR SE – Rappresentanza Generale per l’Italia, Società Reale Mutua Assicurazioni, Swiss Re Europe S.A. Rappresentanza per l’Italia, UnipolSai Assicurazioni S.p.A., Vittoria Assicurazioni S.p.A.

Aziende priorità sostenibilità ma approccio inadeguato. Un nuovo studio globale dell’IBM Institute for Business Value ha rilevato che la maggior parte delle aziende riconosce l’importanza della sostenibilità quale elemento strategico; tuttavia, molti dirigenti hanno difficoltà a finanziarne gli investimenti. I dati raccolti su un campione di 5.000 leader aziendali a livello mondiale hanno evidenziato che integrare la sostenibilità all’interno del business delle aziende consente di conseguire risultati migliori anche in termini economici.

Secondo lo studio Beyond checking the box – how embedded sustainability creates business value quasi un terzo (30%) dei dirigenti afferma di aver compiuto notevoli progressi nell’attuazione della propria strategia di sostenibilità – rispetto al 10% di un anno fa – ma la vera sfida è passare dalla teoria alla pratica. Quasi la metà (47%) dei dirigenti intervistati ha difficoltà ad allocare i fondi necessari per investire in progetti di sostenibilità; sei su dieci dicono di dover bilanciare la necessità di conseguire risultati finanziari e obiettivi di sostenibilità.

Le organizzazioni che orientano le proprie attività in funzione delle strategie di sostenibilità mostrano una netta differenza nei risultati rispetto alle imprese che, ad esempio, si concentrano esclusivamente sul reporting normativo o la sostenibilità a livello progettuale. Le aziende che integrano la sostenibilità hanno il 75% in più di probabilità di migliorare in modo significativo i propri ricavi grazie all’impegno profuso in questo ambito e il 52% ha maggiori possibilità di superare aziende analoghe in termini di redditività.

Dal report emerge che molte organizzazioni si focalizzano più sulla capacità di gestire requisiti di reporting complessi e diversificati piuttosto che sul valore e sui risultati reali. Lo studio ha rilevato che la spesa per la reportistica relativa alla sostenibilità supera quella per l’innovazione della sostenibilità stessa del 43%. Solo il 31% dei dirigenti intervistati dichiara di incorporare in maniera strutturata i dati e gli insight risultanti dalle strategie di sostenibilità per migliorare i processi, mentre il 14% afferma di far leva su questi contenuti solo nell’ambito di iniziative specificamente legate all’innovazione.

“L’approccio alla sostenibilità potrebbe rallentare l’operatività di un’organizzazione. Non ci sono scorciatoie. La sostenibilità richiede intenzionalità e una visione aziendale condivisa”, ha dichiarato Oday Abbosh, Global Managing Partner, Sustainability Services, IBM Consulting. “La sostenibilità dovrebbe far parte della quotidianità e non essere vista solo come una normativa da rispettare o un mero esercizio di reporting. Integrando la sostenibilità in tutte le attività aziendali, le organizzazioni hanno maggiori probabilità di promuovere l’innovazione interna, di attrarre e trattenere talenti qualificati e di posizionarsi meglio per ottenere un impatto positivo sull’ambiente e sul proprio business”.

Le principali evidenze dello studio

Le organizzazioni continuano a perseguire obiettivi di sostenibilità, ma finanziare i progetti, fare formazione e rendere operative le strategie di sostenibilità rimangono una sfida

– Il 75% dei dirigenti intervistati è d’accordo sul fatto che la sostenibilità porti ad ottenere migliori risultati di business e il 76% concorda sul fatto che sia centrale per la propria strategia.

– Allo stesso modo, il 69% dei dirigenti intervistati afferma che la sostenibilità deve diventare una crescente priorità all’interno della loro organizzazione.

– Mentre l’82% dei dirigenti intervistati concorda sul fatto che dati di alta qualità e trasparenza sono necessari per raggiungere i risultati in termini di sostenibilità, solo circa 4 organizzazioni su 10 sono in grado di ottenere automaticamente i dati derivanti dai progetti di sostenibilità attraverso uno dei seguenti sistemi: ERP (finanza, risorse umane, supply chain), Enterprise Asset Management, CRM, Energy Management Systems, Facilities Management systems.

– Il 39% dei dirigenti intervistati ritiene che la mancanza di competenze sia il principale ostacolo al progresso della sostenibilità.

Nonostante la maggior parte delle organizzazioni non integrino la sostenibilità nei propri progetti innovativi, i dirigenti auspicano che l’AI generativa possa contribuire a potenziare l’impegno nella di sostenibilità

– Il 64% dei dirigenti intervistati concorda sul fatto che l’AI generativa sarà importante per sostenere il loro impegno in progetti di sostenibilità.

– Il 73% dichiara di voler aumentare gli investimenti nell’AI generativa per la sostenibilità.

Le organizzazioni che orientano le proprie attività in funzione delle strategie di sostenibilità possono conseguire benefici concreti

Da un’ulteriore analisi dei dati del sondaggio è emerso che:

– Le organizzazioni che adottano la sostenibilità ottengono un leggero risparmio di costi rispetto alle organizzazioni che invece non hanno progetti dedicati in questo ambito.

– Il 53% di queste organizzazioni afferma che i benefici per il business sono essenziali per giustificare gli investimenti in sostenibilità; solo il 17% afferma che il raggiungimento degli obiettivi di sostenibilità è una valida ragione a supporto.

– Queste organizzazioni hanno maggiori possibilità (191%) di essere allineate nell’attuazione di strategie che fanno leva sulla sostenibilità e sui dati. L’80% è più propenso a ricorrere all’AI per contribuire alla sostenibilità.

Lo studio sottolinea l’urgente necessità per le organizzazioni di integrare gli obiettivi di sostenibilità nella propria strategia e di far leva su tecnologie come l’AI per ottenere maggiori progressi e redditività. La ricerca evidenzia, inoltre, come le strategie concretamente applicabili aiutino le organizzazioni nel fronteggiare le sfide legate ai dati, all’integrazione e a processi decisionali.

Focus sulle principali evidenze per l’Italia

– Il 61% dei dirigenti afferma di dover trovare un equilibro tra risultati finanziari e obiettivi di sostenibilità.

– L’81% concorda sul fatto che per avere successo sono necessari dati di alta qualità e trasparenza.

– L’84% dichiara di voler aumentare gli investimenti nell’AI generativa a favore della sostenibilità.

– Il 44% di tutte le organizzazioni ha ancora difficoltà a finanziare gli investimenti in sostenibilità.

– Il 72% dei dirigenti concorda sul fatto che la sostenibilità sia un elemento strategico chiave.

– Il 75% ritiene che la sostenibilità contribuisca a migliorare i risultati di business.

– La spesa per il reporting sulla sostenibilità supera quella per l’innovazione della sostenibilità del 40%.

– Il 66% dei dirigenti concorda sul fatto che l’AI generativa possa dare un contributo importante nel raggiungimento degli obiettivi di sostenibilità.

Metodologia dello studio

Lo studio si basa su un’indagine condotta dall’IBM Institute for Business Value in collaborazione con Oxford Economics su 5.000 dirigenti di 22 settori e 22 Paesi. Oltre all’analisi descrittiva, i dati degli intervistati sono stati analizzati per consentire una segmentazione del campione in base al grado di integrazione della sostenibilità nell’azienda. Sulla base di questa segmentazione, è stata condotta un’analisi delle differenze nei risultati di sostenibilità e di business, nelle pratiche operative e negli approcci per consentire i progressi in materia di sostenibilità. L’IBM Institute for Business Value, il think tank di IBM dedicato alla thought leadership, unisce la ricerca globale e i dati sulle prestazioni con le competenze degli industry thinkers e accademici di spicco per fornire approfondimenti che rendano più efficienti i leader aziendali. Per ulteriori informazioni sulla thought leadership di livello mondiale, visitate il sito: www.ibm.com/ibv.

IBM (NYSE: IBM) è un’azienda leader a livello mondiale nel settore del cloud ibrido, dell’AI e dei servizi alle imprese e opera con le imprese di oltre 175 Paesi aiutandole a capitalizzare sugli insight dei loro dati, a semplificare i processi aziendali, a ridurre i costi e a ottenere un vantaggio competitivo nei loro settori d’industria. Quasi 4.000 enti governativi e aziende in aree infrastrutturali critiche come quelle dei servizi finanziari, delle telecomunicazioni e sanità si basano sulla piattaforma cloud ibrida di IBM e su Red Hat OpenShift per realizzare la loro trasformazione digitale in modo rapido, efficiente e sicuro. Le innovazioni di IBM nell’ambito dell’AI, del quantum computing, delle soluzioni cloud specifiche per settore d’industria e nei servizi sono offerte con opzioni open e flessibili. Tutto questo è supportato dal ben noto impegno di IBM per la trasparenza, la responsabilità, l’inclusività e il servizio. Per maggiori informazioni, visitate il sito www.ibm.com.

Economia eco-digitale raddoppierà in 5 anni, raggiungendo quasi 33.000 miliardi di dollari. Il potenziale inutilizzato delle tecnologie digitali è immenso e secondo le previsioni la transizione verso un’economia eco-digitale (1), guidata dal digitale e dalla sostenibilità, è destinata a raddoppiare entro il 2028.

È quanto emerge dall’ultimo report del Capgemini Research Institute, “The Eco-Digital Era™: The dual transition to a sustainable and digital economy”, elaborato in collaborazione con il Digital Value Lab del Digital Data Design Institute di Harvard. Secondo il report, negli ultimi cinque anni l’implementazione delle tecnologie digitali ha consentito alle organizzazioni di ridurre il consumo energetico di quasi un quarto e le emissioni di gas serra (GHG) del 21%. In questa nuova era caratterizzata da una duplice transizione verso un’economia in grado di offrire non solo valore economico, ma anche ambientale e sociale, una maggiore adozione del digitale stimolerà la crescita economica mettendo al centro la sostenibilità.

Più collaborativa e legata alle piattforme, l’era eco-digitale™ sta dando vita a nuovi modelli di business e flussi di ricavi, nonché a una maggiore efficienza dei costi, grazie all’utilizzo di dati, cloud, ecosistemi collaborativi e prodotti e servizi connessi. Secondo il report, sette organizzazioni su 10 concordano sul fatto che i business model orientati al digitale diventeranno un fattore determinante per la crescita dei ricavi nei prossimi tre-cinque anni. Inoltre, il 60% si aspetta che i business model orientati al digitale generino maggiori ricavi rispetto a quelli tradizionali.

“Nell’era eco-digitale si esplora maggiormente il valore delle tecnologie digitali per le imprese, ad esempio attraverso la scalabilità dei dati e del cloud, facendo in modo che le tecnologie digitali svolgano un ruolo cruciale nel raggiungimento degli obiettivi di sostenibilità. C’è anche una rapida evoluzione delle tecnologie emergenti come l’intelligenza artificiale generativa e la biologia sintetica, così come una maggiore collaborazione che dà origine a ecosistemi digitali”, commentano Suraj Srinivasan, Philip J. Stomberg Professor of Business Administration presso Harvard Business School e Head of the Digital Value Lab del Digital Data and Design Institute di Harvard. “Questo cambiamento è davvero fondamentale, intersettoriale e di natura globale. Una delle domande più grandi che le organizzazioni devono affrontare e gestire, man mano che crescono, è sapere cosa centralizzare e cosa decentralizzare in termini di architettura delle piattaforme e, soprattutto, di governance dei dati”.

Le tecnologie tradizionali su larga scala sono destinate a generare il valore più elevato

Si stima che gli investimenti nella trasformazione digitale, dalla scalabilità delle tecnologie tradizionali e dall’implementazione di misure di cybersecurity, alla riqualificazione della forza lavoro e all’automazione dei processi aziendali, genereranno i rendimenti più significativi nei prossimi cinque anni, passando dall’attuale 4% al 14% nel 2028.

Secondo il report, circa la metà delle organizzazioni (48%) sta pianificando o sviluppando attivamente delle strategie volte a sfruttare il potenziale delle tecnologie emergenti, come l’edge computing e l’AI generativa. Tuttavia, tecnologie consolidate come dati, analytics e cloud su larga scala saranno quelle che secondo le organizzazioni forniranno i vantaggi di business più incisivi nei prossimi cinque anni.

“L’economia eco-digitale non ha niente in comune con i precedenti modelli di business, e la società sta sfruttando solo una frazione del potenziale complessivo che tecnologie mainstream come cloud, AI e automazione possiedono”, ha dichiarato Raffaella Santoro, Managing Director di Capgemini Invent in Italia. “Le organizzazioni dovranno fare leva sull’efficienza del loro core business, ottenuta grazie al digitale, al fine di sbloccare gli investimenti necessari per questa duplice transizione. Siamo alle porte di una nuova era di trasformazione e abbiamo solo iniziato a scoprire in che modo le tecnologie digitali possono dare un contributo per ottenere notevoli vantaggi a livello economico, ambientale e sociale”.

L’implementazione delle tecnologie digitali ha aiutato le organizzazioni a diminuire il consumo di energia di quasi un quarto

Solo negli ultimi cinque anni, l’implementazione delle tecnologie digitali ha permesso alle organizzazioni di ridurre i consumi energetici di quasi un quarto (24%) e di diminuire le emissioni di gas serra del 21%. Il report stima che entro il 2028 la percentuale di riduzione delle emissioni globali di gas serra ottenuta grazie all’uso delle tecnologie digitali supererà l’aumento delle emissioni previsto e attribuito al digitale.

Quasi il 40% dei dipendenti totali sarà dedicato alle iniziative digitali nei prossimi 3-5 anni

La forza lavoro globale dovrà subire una trasformazione significativa per stare al passo con i progressi tecnologici su scala industriale. Il 64% delle organizzazioni sta già investendo nella riqualificazione del proprio organico, ma è necessario adottare strutture flessibili che consentano una rapida evoluzione.

Metodologia di ricerca

Il Capgemini Research Institute ha intervistato 1.500 dirigenti di livello senior (a partire dal grado di director) di 1.350 grandi organizzazioni con un fatturato annuo superiore a 1 miliardo di dollari (o un budget annuo superiore a 50 milioni di dollari per le aziende del settore pubblico) e 150 startup dal valore superiore a 1 miliardo di dollari, tutte attivamente impegnate in molteplici iniziative digitali e/o con una strategia digitale integrata. L’istituto ha inoltre condotto interviste approfondite con 26 dirigenti senior ed esperti di settore. Le organizzazioni oggetto dell’indagine sono attive in diversi settori, tra cui automotive, prodotti di consumo, retail, life sciences, banking e wealth management, assicurazioni property e casualty, telecomunicazioni, energia e utility, aerospaziale e difesa, tecnologia, industria manifatturiera e servizi pubblici. Hanno sede in 14 paesi tra Nord America, Europa e area Asia-Pacifico.

(1) Con economia eco-digitale si intende la duplice transizione verso un’economia che offre non solo valore economico, ma anche valore ambientale e sociale. Nell’era eco-digitale™, si esplora maggiormente il valore delle tecnologie digitali per le imprese, il ruolo cruciale delle tecnologie digitali nel raggiungimento degli obiettivi sostenibili, la rapida evoluzione delle tecnologie emergenti come l’intelligenza artificiale generativa e la biologia sintetica, e una maggiore collaborazione che dà origine a ecosistemi digitali.

Capgemini è leader mondiale nel supportare le aziende nel loro percorso di trasformazione digitale e di business facendo leva sul potere della tecnologia. Lo scopo del Gruppo è garantire un futuro inclusivo e sostenibile, sprigionando l’energia umana attraverso la tecnologia.

Capgemini è un’organizzazione responsabile e diversificata di circa 350.000 persone presente in più di 50 paesi nel mondo.

55 anni di esperienza e una profonda conoscenza dei settori di mercato rendono Capgemini un partner affidabile per i suoi clienti, in grado di fornire soluzioni innovative per le loro esigenze di business, dalla strategia alla progettazione alle operation, grazie alle competenze in ambito cloud, dati, AI, connettività, software, digital engineering e piattaforme. Nel 2022 il Gruppo ha registrato ricavi complessivi pari a 22 miliardi di euro.

Il Capgemini Research Institute è il think-tank interno di Capgemini dedicato a tutto ciò che è digitale. L’istituto pubblica lavori di ricerca in merito all’impatto delle tecnologie digitali sulle grandi aziende tradizionali. Il team fa leva sul network mondiale di esperti Capgemini e lavora a stretto contatto con partner accademici e tecnologici. L’istituto possiede centri di ricerca dedicati in India, Singapore, nel Regno Unito e negli Stati Uniti. Recentemente, è stato nominato il miglior istituto di ricerca al mondo per la qualità dei suoi lavori da una giuria di analisti indipendenti.

Green Jobs nel Report ManpowerGroup: dalla transizione verde 30 milioni di nuovi posti di lavoro entro il 2030. Il percorso verso un’economia più sostenibile dal punto di vista climatico e ambientale, promosso da consumatori, investitori e istituzioni, accelererà la trasformazione verde delle aziende e porterà a un aumento delle opportunità di impiego nell’ambito della sostenibilità, creando fino a 30 milioni di nuovi posti di lavoro nel mondo entro il 2030.

Lo afferma il report “Building Competitive Advantage with A People-First Green Business Transformation” di ManpowerGroup, l’ultima indagine dell’organizzazione, presentata al World Economic Forum di Davos, che ha coinvolto circa 40.000 datori di lavoro e oltre 5.000 persone in 41 Paesi.

Lo studio rivela un sostanziale divario tra gli ambiziosi target di riduzione delle emissioni e l’accesso ai talenti “verdi” necessari per raggiungere gli obiettivi ambientali. Secondo il report, il 70% delle aziende di tutti i settori pianifica di assumere talenti nell’ambito della sostenibilità, i cosiddetti “green jobs”.

Le intenzioni di assunzione più forti (81%) sono state riscontrate nel settore dell’energia e dei servizi pubblici, seguito dai comparti information technology (77%) e servizi finanziari (75%), mentre i talenti verdi più ricercati sono quelli attinenti alle funzioni della produzione (36%), di operations e logistica (31%), IT (30%), vendite e marketing (27%), ingegneria (26%), amministrazione (25%) e risorse umane (25%).

Inoltre, soltanto in Europa, potrebbero essere creati oltre 1,7 milioni di nuovi posti di lavoro verdi entro il 2040 grazie allo sviluppo di molecole verdi, come l’idrogeno e i biocarburanti, nell’ambito della transizione energetica.

È quanto emerge dal secondo studio presentato da ManpowerGroup e Cepsa – leader nel settore energetico in Spagna – a Davos, “Green Molecules: The Upcoming Revolution in the European Employment Market”. Tuttavia, il rapporto rivela che la transizione richiederà la riqualificazione e l’aggiornamento del 60% dei professionisti per dotarli delle competenze cruciali necessarie a soddisfare la crescente domanda verde.

Il report parla anche dell’Italia e la colloca – insieme a Spagna e Germania – tra i Paesi che presentano le maggiori carenze di competenze, che devono essere affrontate attraverso la formazione professionale, gli strumenti di mappatura della forza lavoro e i partenariati pubblico-privati. Inoltre, la partecipazione delle donne ai lavori della green economy è in aumento, ma rimane inferiore al 40% nella maggior parte dei Paesi. Fanno eccezione Spagna e Italia, dove si prevede che le donne ricopriranno oltre il 50% dei posti di lavoro verdi diretti entro il 2040.

In Italia, Manpower ha oltre 2.000 posizioni “verdi” aperte negli ambiti di maggiore impatto sul green

Efficientamento energetico ed energia elettrica, fotovoltaico, assemblaggio veicoli elettrici nell’automotive

Tra le figure più ricercate nell’ambito dell’efficientamento energetico troviamo tecnici manutentori, ingegneri delle infrastrutture e civili e progettisti di impianti, olto richiesti anche nell’ambito del fotovoltaico. In questo settore sono strategici anche i manutentori e gli installatori di impianti. Nel comparto automotive/assemblaggio veicoli elettrici i più ricercati sono i tecnici manutentori, oltre ai tecnici dedicati al controllo di qualità e e agli ingegneri di prodotto.

Tuttavia, le competenze verdi scarseggiano, tanto che il 94% dei datori di lavoro a livello globale riconosce di non avere in azienda i professionisti necessari per raggiungere i propri obiettivi ESG e tre quarti (75%) di essi affermano di avere difficoltà a trovare i talenti con le competenze ricercate. Tra i principali ostacoli citati dalle aziende che cercano di progredire nella transizione verde, si evidenziano il reperimento di candidati qualificati (44%), la creazione di programmi di riqualificazione efficaci (39%) e l’identificazione di competenze trasferibili (36%).

“Le aziende, per promuovere la sostenibilità e dotarsi dei profili green di cui hanno sempre più bisogno, devono mantenere le persone al centro. È essenziale che gli sforzi verso tecnologie green siano accompagnati da adeguati investimenti in upskilling e reskilling, riqualificazione e aggiornamento delle competenze” afferma Daniela Caputo, Marketing, Communication e Innovation Director di ManpowerGroup. “Solo così potranno garantire una transizione efficace verso un futuro più sostenibile. I leader d’azienda che pongono l’accento sullo sviluppo delle competenze delle persone come elemento centrale delle loro strategie net-zero possono favorire sia gli azionisti che gli stakeholder. Le aziende che trascurano questo aspetto rischiano di perdere talenti e risorse cruciali.”

Competenze green: un’opportunità per chi le padroneggia

A livello globale, solo 1 lavoratore su 8 possiede più di una competenza “green”. Si tratta di una sfida per i datori di lavoro, ma anche di un’opportunità per i lavoratori: infatti, il tasso di assunzione medio per le persone con almeno una competenza verde è superiore del 29% rispetto alla media, mentre il numero di annunci di lavoro che richiedono almeno una competenza verde è cresciuto del 15% nel 2023 rispetto all’anno precedente. Sotto questo aspetto, si registrano differenze sostanziali a seconda dei diversi gruppi di lavoratori considerati: infatti, mentre il 70% dei ruoli impiegatizi si dichiara pronto ad abbracciare la transizione verde, solo il 57% dei ruoli legati alla produzione afferma lo stesso.

Differenze nell’entusiasmo verso la transizione verde si riscontrano anche a livello settoriale. I lavoratori dei comparti Information Technology (75%) e servizi finanziari e immobiliare (74%) sono i più pronti ad accogliere le prossime trasformazioni in ambito sostenibilità. Allo stesso tempo, i lavoratori dei settori energia e utility (64%) e trasporti, logistica e automotive (62%) sono meno ottimisti.

Differenze generazionali: giovani più ottimisti sulla transizione ecologica

In generale, la maggior parte dei lavoratori è ottimista sulla transizione verde. Anche nel valutare un’opportunità di lavoro, le persone analizzano i progressi che le aziende hanno fatto in campo ambientale, più che le promesse. Si tratta di un fatto psitivo per i datori di lavoro che investono nella costruzione di modelli di business più sostenibili.

A livello generazionale si riscontrano tuttavia delle discrepanze tra lavoratori, con una maggiore attenzione al tema sostenibilità da parte dei più giovani. Se infatti un terzo (32%) delle persone appartenenti alla Gen Z crede che i lavori verdi saranno contraddistinti da una retribuzione più elevata, solo il 14% dei Baby Boomers condivide questo pensiero. Inoltre, il 75% degli appartenenti alla generazione Z svolge ricerche sull’impegno delle aziende in ambito sostenibilità, e il 46% di essi afferma che ciò influisce sulla probabilità di scegliere un determinato datore di lavoro.

Infine, il 71% dei componenti della Gen Z e il 60% dei Millennial ritiene che le iniziative verso un mondo più sostenibile miglioreranno il loro lavoro, rispetto ad appena il 44% dei Baby Boomers. Le generazioni più giovani intravedono anche maggiori opportunità di sviluppo della propria carriera, con il 35% della Gen Z e il 34% dei Millennial che lo considerano uno dei principali vantaggi della transizione. Distinguersi come azienda leader in materia di sostenibilità può dunque fare la differenza nel reclutamento di nuovi talenti.

Linc Magazine è la rivista di cultura del lavoro di ManpowerGroup. Fondato nel 2008 è un sito e un magazine cartaceo che diffonde cultura attraverso le firme di giornalisti, scrittori, docenti, economisti, artisti che interpretano i cambiamenti del mondo del lavoro e raccontano le storie delle persone che “costruiscono” la società del lavoro.

ManpowerGroup Italia, presente in Italia dal 1994, la realtà nazionale di ManpowerGroup – multinazionale leader mondiale nelle innovative workforce solutions – realizza e offre soluzioni strategiche per la gestione delle risorse umane: ricerca, selezione e valutazione di personale per tutte le posizioni professionali; somministrazione di lavoro a tempo determinato e indeterminato; pianificazione e realizzazione di progetti di formazione; talent & career management; servizi di outsourcing. Unendo efficacemente la sua profonda conoscenza del potenziale umano e delle esigenze dei propri clienti, ManpowerGroup crea valore per imprese e individui affiancandoli nel raggiungimento dei propri obiettivi di business e di carriera. Attraverso una rete di oltre 270 uffici, impiega 2.400 persone su tutto il territorio nazionale. Per il 14° anno ManpowerGroup è stata inclusa nella classifica “World’s Most Ethical Companies” (2023) elaborata da Ethisphere, organizzazione internazionale specializzata nella creazione, nello sviluppo e nella condivisione di best practice a livello di etica aziendale, governance, misure anticorruzione e sostenibilità. La proposta di soluzioni di ManpowerGroup in Italia viene offerta attraverso Manpower®, Experis®, Talent Solutions e Jefferson Wells.

CONAI aumenta contributi ambientali imballaggi in alluminio, carta, plastica. Riduzione, invece, per quelli in bioplastica. A seguito di una serie di rialzi dei costi legati alla raccolta dei rifiuti di imballaggio, in un quadro di generale inflazione, e alla contestuale riduzione dei ricavi della vendita di imballaggi post-consumo segnalati dai Consorzi CIAL, COMIECO e COREPLA, ha valutato lo scenario delle relative filiere di riciclo – peggiorato oltre le attese – e ha constatato la riduzione delle riserve patrimoniali dei tre Consorzi. È stato quindi necessario approvare la richiesta di aumento del contributo ambientale (o CAC), presentata dai suddetti consorzi, per gli imballaggi in alluminio, carta e plastica al fine di assicurare il servizio di raccolta differenziata, riciclo e recupero dei rifiuti di imballaggio.

Nell’attuale congiuntura economica gli aumenti sono stati varati tempestivamente al fine di contenerli il più possibile e di distribuirli, a partire dal 1° aprile 2024, nel resto dell’anno.

Contestualmente, grazie al consolidamento della fase di start-up del Consorzio BIOREPACK, d’intesa con quest’ultimo CONAI ha deciso una riduzione del contributo ambientale per gli imballaggi in bioplastica compostabile.

Nel corso del prossimo anno CONAI monitorerà periodicamente l’evoluzione dei principali fattori di difficile previsione ma che possono incidere sugli equilibri economico-finanziari dei Consorzi.

Resta inoltre confermata dal 1° gennaio 2024 la riduzione del CAC per gli imballaggi in legno da 8 euro/tonnellata a 7 euro/tonnellata, già annunciata la scorsa estate.

Gli imballaggi in alluminio

Il contributo per gli imballaggi in alluminio passerà da 7 euro/tonnellata a 12 euro/tonnellata.

Un aumento che è conseguenza di una progressiva riduzione dei valori dei rottami a fronte di un aumento delle quantità di rifiuti gestite da CIAL. Fattori che impattano negativamente sul bilancio del Consorzio, con effetti diretti anche sulle riserve patrimoniali, da riequilibrare per far fronte al possibile protrarsi della situazione di difficoltà del mercato dei rottami.

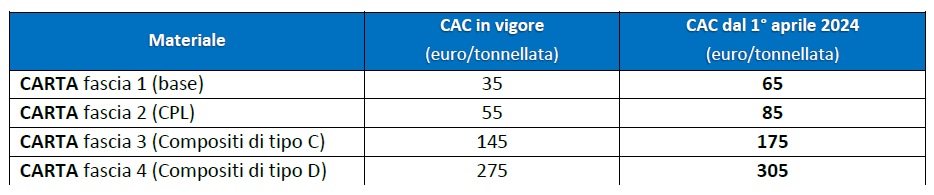

Gli imballaggi in carta

Il contributo base per gli imballaggi in carta passerà da 35 euro/tonnellata a 65 euro/tonnellata.

Dopo la riduzione a 5 euro/tonnellata, in vigore dal giugno 2022 a ottobre 2023, quando gli straordinari valori dei maceri avevano reso possibile questa revisione al ribasso, oggi i fattori principali dell’aumento sono: riduzione oltre le attese, iniziata nell’autunno 2022, dei valori di mercato dei maceri; aumento delle quantità di rifiuti di imballaggio gestite da COMIECO, nonostante la contrazione dell’immesso al consumo riscontrata nel 2023; necessità di riportare le riserve patrimoniali del Consorzio a un livello idoneo a garantire la continuità negli impegni di raccolta e riciclaggio. Queste riserve, infatti, per effetto della diminuzione del CAC sopra richiamata, fra la seconda metà del 2021 e il 2023 sono state progressivamente ridotte di oltre 150 milioni di euro.

Non cambiano, per il momento, i valori degli extra-CAC da applicare agli imballaggi poliaccoppiati a base carta idonei al contenimento di liquidi (20 euro/tonnellata), a quelli di tipo C (con componente cellulosica superiore o uguale al 60% e inferiore all’80%, pari a 110 euro/tonnellata) e a quelli di tipo D (con componente cellulosica inferiore al 60% o non esplicitata, di 240 euro/tonnellata). Una valutazione a questo proposito è prevista nel corso del 2024, con effetti sul 2025.

I valori del CAC per la carta saranno quindi i seguenti:

Gli imballaggi in plastica

Il contributo medio per gli imballaggi in plastica passerà da 294 euro/tonnellata a 398 euro/tonnellata.

Tra il 2022 e la prima parte del 2023 i valori medi del contributo ambientale per gli imballaggi in plastica hanno infatti subito una significativa e graduale diminuzione per effetto della positiva situazione economica registrata dal Consorzio COREPLA a partire dal 2021; ciò ha consentito di attingere anche alle riserve patrimoniali per far fronte al fabbisogno da CAC. Il contributo medio per gli imballaggi in plastica nel 2021 era pari a 398 euro/tonnellata, nel 2022 a 327 euro/tonnellata e nel 2023 a 294 euro/tonnellata.

{kind=link}

Dal 1° aprile 2024 il contributo medio ritornerà dunque ai valori del 2021, data l’esigenza di ricostituire le riserve atte a garantire la raccolta e il riciclo degli imballaggi in plastica. Queste riserve, nel corso del 2023, si sono notevolmente ridotte, anche per effetto di una diminuzione dei ricavi delle aste (cui è ragionevole guardare, per il 2024, con moderato ottimismo, dal momento che molti prevedono un’evoluzione dei valori in miglioramento) oltre che di un aumento dei costi di raccolta e selezione (che il Consorzio COREPLA ha già cercato di ottimizzare dove possibile) legati principalmente all’impatto dell’inflazione sui corrispettivi ANCI-CONAI.

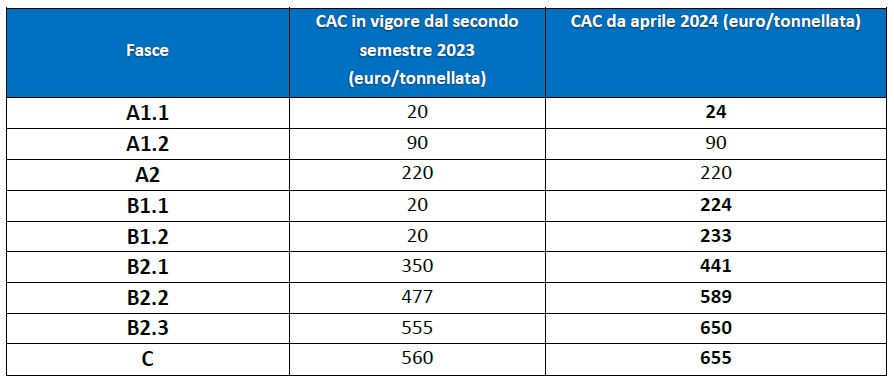

Per l’anno 2024 restano confermate le nove fasce in vigore dal 2023, con valori sempre più legati ai costi necessari per avviare a riciclo le tipologie di imballaggi inclusi in ciascuna fascia.

Non subiscono aumenti le fasce A1.2 e A2, recentemente adeguate.

La fascia A1.1 passerà da 20 a 24 euro/tonnellata.

La fascia B1.1 passerà da 20 a 224 euro/tonnellata e la fascia B1.2 passerà da 20 a 233 euro/tonnellata. Due fasce che registrano gli incrementi più consistenti: hanno infatti beneficiato maggiormente, tra la seconda parte del 2022 e il 2023, della possibilità di attingere alle riserve, alle quali avevano contribuito in modo determinante per effetto dei valori straordinari delle aste.

I valori del CAC per queste fasce tornano quindi a quelli ordinari pre-2021, nonostante l’inflazione registrata nel biennio 2022/2023.

La fascia B2.1 passerà da 350 a 441 euro/tonnellata; la fascia B2.2 passerà da 477 a 589 euro/tonnellata; la fascia B2.3 passerà da 555 a 650 euro/tonnellata; la fascia C passerà da 560 a 655 euro/tonnellata.

Sempre a partire dal 1° aprile 2024, alcune tipologie di imballaggi cambieranno fascia di appartenenza.

Le vaschette in XPS passeranno dalla C alla B2.3, grazie allo sviluppo di una filiera sperimentale di riciclo promossa negli ultimi anni.

Gli imballaggi rigidi in PP con etichette coprenti in qualunque polimero, a prescindere dalla presenza o meno di perforazioni/punzonature, ora in fascia B2.2, saranno ricollocati tutti in fascia B2.1 per via di un efficientamento dei processi di selezione.

Bottiglie, barattoli e flaconi in PET opachi e/o con etichetta coprente non punzonata, oltre alle relative preforme, passeranno dalla fascia B2.3 alla B2.2, grazie al consolidamento della filiera di riciclo di questi articoli.

Le liste aggiornate degli imballaggi in plastica nelle 9 fasce contributive saranno a breve disponibili sul sito CONAI.

Ecco i valori dei CAC dal 2024 per le plastiche in sintesi:

Gli imballaggi in bioplastica compostabile

Il contributo per gli imballaggi in bioplastica compostabile passerà da 170 euro/tonnellata a 130 euro/tonnellata.

Una riduzione resa possibile dal contenimento dei costi operativi del Consorzio BIOREPACK e dall’utilizzo delle riserve patrimoniali generatesi in questi primi anni di attività.

{kind=link}

Le procedure semplificate per l’import

Le rimodulazioni avranno effetti anche sulle procedure forfettarie/semplificate per importazione di imballaggi pieni, che tornano a valori comunque inferiori a quelli del 2021.

Il contributo mediante il calcolo forfettario sul peso dei soli imballaggi (tara) delle merci importate (peso complessivo senza distinzione per materiale) passerà dai 70,00 euro/tonnellata a 69,00 euro/tonnellata dal 1° gennaio 2024 (come già annunciato a luglio 2023) e a 98,00 euro/tonnellata dal 1° aprile 2024.

A decorrere dal 1° aprile 2024 l’aliquota da applicare sul valore complessivo delle importazioni (in euro) per i prodotti alimentari imballati passerà da 0,11% a 0,15% e per i prodotti non alimentari imballati da 0,06% a 0,08%.

I contributi forfettari/aliquote saranno quindi i seguenti:

Assicurazioni e sostenibilità criteri ESG. “La sostenibilità nel settore assicurativo italiano” è la ricerca realizzata dal Forum per la Finanza Sostenibile e ANIA, presentata nell’ambito delle Settimane SRI.

I criteri ESG sono inclusi in larga misura nel settore assicurativo italiano e, in molti ambiti, mostrano miglioramenti rispetto ai risultati dello scorso anno.

Lo rileva la ricerca realizzata dal Forum per la Finanza Sostenibile e dall’Associazione Nazionale fra le Imprese Assicuratrici (ANIA), presentata a Roma nell’ambito delle Settimane SRI, la principale rassegna in Italia sulla finanza sostenibile, promossa e organizzata dal Forum. L’indagine, avviata nel 2022, è giunta quest’anno alla seconda edizione, con una partecipazione pari al 76% del mercato assicurativo italiano in termini di premi raccolti. Il dato è in aumento rispetto allo scorso anno, in cui le compagnie rispondenti rappresentavano una quota di mercato premi pari al 73%.

La ricerca è stata realizzata con il sostegno di Etica SGR, Generali Italia, Reale Mutua, Unipol Gruppo.

Aspetti generali e di governance

– La quasi totalità (circa il 90%) del campione ha istituito una funzione aziendale e/o un comitato ad hoc dedicati ai temi di sostenibilità, per lo più a diretto riporto del CdA o delle funzioni apicali. In merito alle politiche di remunerazione, per la parte variabile delle retribuzioni, anche quest’anno la quasi totalità (il 90%) del campione prende in considerazione il raggiungimento di obiettivi di sostenibilità. Di questa quota, l’83% utilizza indicatori quantitativi (in gran parte associati anche a obiettivi qualitativi).

– Quest’anno l’indagine ha analizzato anche l’inclusione dell’obiettivo della parità di genere all’interno delle politiche di gestione delle risorse umane e i ruoli a cui si applica. Ne è emerso che il 98% del campione tiene conto di tale obiettivo, nella maggioranza dei casi (96%) tramite indicatori quantitativi (accompagnati nel 75% dei casi da indicatori qualitativi); tale obiettivo è esteso a tutto il personale nel 50% dei casi e a tutto il personale e ai membri del CdA nel 41%.

– Per la diffusione dei temi di sostenibilità all’interno della governance delle compagnie di assicurazione, un ruolo fondamentale può essere svolto dalla formazione: il mercato italiano ne ha compreso l’utilità e, infatti, la totalità delle società rispondenti si è già dotata di programmi formativi sui temi di sostenibilità. Questi ultimi sono rivolti principalmente a tutto il personale e ai membri del Consiglio di Amministrazione.

Inclusione dei criteri ESG nelle decisioni di investimento

– Rispetto al ruolo di investitori istituzionali delle compagnie di assicurazione, l’indagine mostra che pressoché la totalità del campione (il 99,98%) include i criteri ESG nelle decisioni di investimento, in particolare nelle decisioni riferite al portafoglio diretto e in delega. Il dato acquisisce ancor più rilevanza se si considera che nel 93% dei casi le strategie SRI sono adottate su una porzione rilevante del portafoglio (75-100%). Anche quest’anno la principale motivazione che spinge le assicurazioni a effettuare investimenti sostenibili è la possibilità di coniugare l’impatto socio-ambientale con un congruo ritorno finanziario.

– Diverse sono le strategie SRI mediante le quali le politiche di investimento sostenibile vengono applicate, con una prevalenza delle esclusioni. È però importante evidenziare la crescente diffusione della strategia dell’engagement e, in particolare, la partecipazione delle compagnie di assicurazione a iniziative di engagement collaborativo.

– Le assicurazioni ricoprono un ruolo decisivo nel raggiungimento degli obiettivi di sostenibilità e, in particolare, nella mitigazione e adattamento al cambiamento climatico. Dalla ricerca emerge un aumento della consapevolezza sul tema: il 95% del campione misura l’impronta di carbonio del portafoglio e, come nel 2022, ne utilizza i risultati principalmente per identificare le azioni necessarie a ridurre le emissioni associate agli investimenti. Inoltre, il 71% del campione include la neutralità climatica nelle scelte di investimento, in prevalenza attraverso obiettivi intermedi misurabili allineati a standard riconosciuti a livello internazionale.

Inclusione dei criteri ESG nell’attività di sottoscrizione dei rischi

– In riferimento all’attività di sottoscrizione dei rischi, anche quest’anno il campione o già include i criteri ESG nella definizione dell’offerta di prodotti assicurativi danni o prodotti assicurativi vita diversi dai prodotti di investimento oppure ha avviato (o sta proseguendo) valutazioni in merito, indicando come principale opportunità la possibilità di incentivare comportamenti più sostenibili e meno rischiosi nella clientela.

– L’inclusione dei fattori di sostenibilità avviene principalmente tramite la limitazione dell’offerta di prodotti assicurativi per le attività esposte ad alti rischi ESG, l’offerta di prodotti assicurativi per la copertura dei rischi climatici (per lo più legati all’acqua, al vento e alle temperature), nonché l’offerta di prodotti specifici per favorire l’inclusione assicurativa; in quest’ultimo ambito, in particolare tramite coperture assicurative dedicate agli Enti del Terzo Settore e/o alle organizzazioni non profit e attraverso prodotti per favorire la conciliazione vita-lavoro e la genitorialità.

“Grazie alla solida partnership tra il Forum e ANIA, anche quest’anno abbiamo scattato una precisa fotografia dell’evoluzione degli investimenti ESG nel comparto assicurativo. Le assicurazioni sono una categoria fondamentale di investitori istituzionali e la loro crescente propensione alla sostenibilità costituisce un aspetto molto positivo. Questi operatori svolgono un ruolo chiave nella gestione dei rischi e rappresentano dei veri punti di riferimento per gli altri operatori finanziari”, dichiara Francesco Bicciato, Direttore Generale del Forum per la Finanza Sostenibile.

Virginia Antonini, Head of Sustainability and Corporate Communication, Reale Group: “Partner del Forum per la Finanza Sostenibile dal 2018, Reale Mutua non poteva mancare tra i sostenitori della seconda edizione della Ricerca sulla Sostenibilità nel settore assicurativo italiano. Questo è uno strumento utilissimo per sentire il polso del settore rispetto all’approccio che il comparto sta tenendo in relazione al tema dell’integrazione della Sostenibilità nel core business assicurativo. In Reale Group, la sostenibilità è parte essenziale della nostra identità, radicata nella nostra essenza e riflessa in modo saldo all’interno della governance aziendale. In qualità di società benefit, Reale Mutua ha adottato un approccio di integrazione ex ante delle tematiche ESG in tutti i processi aziendali. Le sei finalità di beneficio comune, previste all’interno dello Statuto della Compagnia, intendono prendere in considerazione le esigenze di tutti i nostri Stakeholder: Dipendenti, Soci-Assicurati e Clienti, Organi Sociali, Intermediari e altri canali distributivi, Fornitori di beni e servizi, Collettività e Ambiente, Azionisti delle Società Controllate, Autorità e Agenzie di Vigilanza e Controllo. Riteniamo che solo in questo modo si possa generare quella forza trasformativa che ci permetterà di fare fronte alle sfide globali attuali e future”.

Giulia Balugani, Sustainability Manager, UnipolSai Assicurazioni: “L’indagine conferma il crescente impegno del settore assicurativo per la gestione di impatti, rischi e opportunità legati ai fattori ESG – ormai integrati in tutti i processi aziendali fondamentali – con un focus sulle azioni volte a ridurre le emissioni di carbonio, sia quelle dirette sia quelle legate alla catena del valore. Dalla ricerca emerge, inoltre, che il 21% delle Compagnie ha integrato nei propri piani strategici la promozione di azioni di adattamento per garantire l’assicurabilità dei settori più esposti ai rischi climatici. Quest’ultimo rappresenta una grande sfida per la società dove le competenze del settore assicurativo possono apportare un contributo davvero rilevante, come riconosciuto anche dal regolatore europeo. Pur a fronte della notevole complessità del tema, sarà fondamentale che le Compagnie e il comparto nel suo insieme proseguano e rafforzino il loro impegno in merito”.

Barbara Lucini, Head of Country Sustainability & Social Responsibility, Generali Italia: “Il report mostra un avanzamento complessivo del settore nell’integrazione dei fattori ESG all’interno del business, sia a livello di investimenti sia di sottoscrizione e con un’attenzione ai temi sociali sempre più forte. Un’evoluzione in linea con la strategia “Lifetime Partner 24: Driving Growth” di Generali, che ha nella sostenibilità il suo principio ispiratore e mira a ottenere un impatto sociale e ambientale positivo su tutti gli stakeholder attraverso una piena integrazione dei criteri ESG nel business e nei processi, lo sviluppo di un mindset sostenibile e inclusivo all’interno dell’organizzazione e l’impegno attivo nelle comunità”.

Arianna Magni, Head of Institutional and International Business Development, Etica SGR: “Anche nella seconda edizione della ricerca sul settore assicurativo emerge con chiarezza la maturità e l’impegno crescente nell’integrare considerazioni di sostenibilità nella governance e negli investimenti. Tra i vari parametri in crescita rispetto allo scorso anno, si evidenzia un’ulteriore diffusione della strategia dell’engagement (+16%), un prezioso ed efficace strumento per integrare tematiche legate al lavoro e alla comunità nell’azione volta a contrastare il cambiamento climatico. Vi è un riconoscimento crescente dell’importanza della dimensione sociale nella transizione verso un’economia a basse emissioni di carbonio, soprattutto in termini di impatti sul lavoro e sulla comunità. Raggiungere una transizione giusta, in linea con l’Accordo di Parigi sul cambiamento climatico 2015, contribuirà ad accelerare l’azione per il clima in modo da raggiungere gli Obiettivi di Sviluppo Sostenibile (SDGs)”.

Il Forum per la Finanza Sostenibile è un’associazione non profit nata nel 2001. La base associativa è multi-stakeholder: ne fanno parte operatori finanziari e altre organizzazioni interessate all’impatto ambientale e sociale degli investimenti. La missione del Forum è promuovere la conoscenza e la pratica dell’investimento sostenibile, con l’obiettivo di diffondere l’integrazione dei criteri ambientali, sociali e di governance (ESG) nei prodotti e nei processi finanziari. Il Forum per la Finanza Sostenibile è membro di Eurosif, lo European Sustainable Investment Forum.

Coordinamento FREE Comunità Energetiche: Soddisfazione per il via libera di Bruxelles, ma ora attendiamo il Decreto del Governo in tempi rapidi.

«Siamo molto soddisfatti del via libera della Commissione Europea al Decreto italiano sulle Comunità Energetiche Rinnovabili (CER). Ora che si sono superati questi ostacoli ci aspettiamo una rapida pubblicazione del decreto affinché le CER possano essere rapidamente operative e far imboccare al nostro Paese, anche grazie al grande interesse fino ad ora dimostrato da tutti, la direzione di una decarbonizzazione che possa generare benefici diffusi, soprattutto per cittadini e imprese. – dichiara il Presidente del Coordinamento FREE, Attilio Piattelli, commentando le notizie sulle CER provenienti dal MASE e dalla Commissione Europea – Notiamo con piacere che non ci sono differenze sostanziali rispetto alle bozze circolate in questi mesi, se non il limite che impone un tetto ai benefici per le imprese in caso di superamento di determinate soglie di condivisione dell’energia. In tal caso la destinazione dei benefici economici conseguenti potrà essere solo a favore di membri o soci delle CER, diversi dalle imprese, e/o per finalità sociali aventi ricadute sui territori ove sono ubicati gli impianti. Tutto il resto del provvedimento sembra rimanere invariato, ma è necessario emanare rapidamente, oltre al Decreto, anche il bando da 2,2 miliardi di euro a favore dei piccoli comuni previsto dal PNRR».

« Un suggerimento che ci sentiamo di offrire è quello di monitorare lo sviluppo delle CER nelle aree metropolitane. Infatti, per quel che riguarda il criterio geografico limitato all’appartenenza della stessa cabina primaria di consumatori facenti parte della CER e degli impianti di produzione, si segnala che, pur riconoscendone una logica di ottimizzazione del carico sulle reti, l’applicazione nelle grandi città potrebbe trovare qualche difficoltà per le poche superfici a disposizione per la realizzazione degli impianti di produzione. – prosegue Piattelli – In tal caso, in futuro potrebbe valere la pena, solo per le aree metropolitane e dopo un primo periodo di attuazione del decreto, ipotizzare di estendere il perimetro delle cabine primarie anche ad aree limitrofe alle città per inglobare, zone industriali e artigianali con maggiori superfici a disposizione. Le aree metropolitane hanno bisogno delle CER perché queste faciliterebbero certamente l’elettrificazione dei consumi domestici e della mobilità ma anche perché potrebbero svolgere un ruolo rilevante a favore delle fasce più vulnerabili della popolazione, che spesso si trovano nelle periferie dei grandi centri abitati. Come sempre il Coordinamento FREE è a disposizione delle istituzioni per fornire il proprio contributo».

Il Coordinamento FREE (Coordinamento Fonti Rinnovabili ed Efficienza Energetica) è un’Associazione che raccoglie attualmente, in qualità di Soci, 24 Associazioni in toto o in parte attive in tali settori, oltre ad un ampio ventaglio di Enti e Associazioni che hanno chiesto di aderire come Aderenti (senza ruoli decisionali) ed è pertanto la più grande Associazione del settore presente in Italia.

Il Coordinamento FREE ha lo scopo di promuovere lo sviluppo delle rinnovabili e dell’efficienza energetica nel quadro di un modello sociale ed economico ambientalmente sostenibile, della decarbonizzazione dell’economia e del taglio delle emissioni climalteranti, avviando un’azione più coesa delle Associazioni e degli Enti che ne fanno parte anche nei confronti di tutte le Istituzioni.

Investimenti in rigenerazione urbana sostenibile: grandi opportunità per Milano e Roma. Si è tenuto presso la Deloitte GreenHouse di Milano l’evento “Investimenti per la Rigenerazione Urbana Sostenibile”, dove sono state presentate due ricerche, una sulle opportunità di investimento e una sulla rigenerazione urbana sostenibile.

All’apertura dell’evento erano presenti Franco Amelio, Amministratore Delegato Deloitte Climate & Sustainability, Angela D’Amico, Deloitte Industry Leader (Real Estate) e Josephine Romano, Head of Corporate Compliance, Deloitte Tax & Legal, che hanno introdotto le tematiche.

La prima ricerca sulle opportunità di investimento a Milano e Roma è stata condotta da Paolo Galuzzi, Professore Ordinario della Sapienza Università di Roma e da Piergiorgio Vitillo, Professore Associato del Politecnico di Milano.

A Milano il mercato della rigenerazione urbana può valere fino a 30 miliardi

Gli ambiti di rigenerazione urbana della città di Milano interessano una superficie territoriale di circa 9,5 kmq e una superficie lorda pari a poco più di 5 milioni di metri quadrati, concentrata per poco meno della metà nel comparto residenziale (2,35 milioni di mq), per un terzo nel direzionale (1,5 milioni di mq) e per poco meno del 10 per cento in quello commerciale (460 mila mq).

Rigenerare in chiave sostenibile Milano può valere fino a 30 miliardi e fino a 19,5 miliardi di euro di valore aggiunto, concentrato per quasi il 60% nel comparto residenziale.

Entro il 2050, le stime più accreditate parlano di 920 chilometri quadrati di superficie territoriale da rigenerare a livello nazionale (1,6% della superficie urbanizzata attuale), di cui 193 kmq in Lombardia, per oltre 350 milioni di metri quadrati di superficie lorda edificabile. Con un fatturato industriale di 2.300 miliardi di euro entro appunto il 2050, di cui 700 miliardi come ricaduta diretta sul comparto immobiliare.

Secondo Stefano Pareglio, Presidente di Deloitte Climate & Sustainability, “Le aree urbane sono il fulcro delle società contemporanee, per gli impatti che determinano e per le opportunità che offrono. Circa il 40% delle emissioni totali di CO2, più di un terzo del consumo globale di energia, quasi il 60% della popolazione mondiale sono riferiti alle città. Rigenerare il tessuto urbano non più adeguato a stili di vita contemporanei è indispensabile, e per farlo in modo sostenibile è necessario il concorso di numerosi attori. Per questo abbiamo deciso di occuparcene, consapevoli che la sfida per la sostenibilità urbana è una straordinaria occasione di crescita economica, di innovazione e di progresso sociale”.

Angela D’Amico, Deloitte Real Estate Sector Leader, ha commentato: “È un dato di fatto che gli operatori, nel lungo periodo, si orienteranno sempre più su immobili con elevati standard ESG, che aumentano le opportunità di commercializzazione degli immobili e rientrano a pieno titolo nelle strategie di creazione del valore. Secondo ricerche di mercato, il miglioramento da classe di rating C ad A/AA comporta un repricing real estate dal 7 al 45% in Italia. La necessità di adottare standard ESG con questa finalità è particolarmente sentita per l’asset class degli Hotel, dove i principali brand internazionali hanno già sviluppato una Global ESG Policy che detta gli obiettivi di sostenibilità ambientale, sociale e di governance per tutte le strutture alberghiere del mondo aderenti al medesimo brand”.

Secondo le stime di Coima sgr, per effettuare la transizione energetica dell’intero patrimonio immobiliare esistente, portandolo a zero emissioni entro il 2050, sono necessari oltre 2 mila miliardi di euro per rinnovare circa 5.3 miliardi di metri quadrati di superficie (79% immobiliare residenziale, 2% commerciale, 7% pubblico e 12% appartenente ad altre categorie). Per raggiungere questo obiettivo, è necessario stimolare un incremento del numero di investitori istituzionali nel settore immobiliare, che in Italia rappresenta meno del 10% (contro una media internazionale del 15% circa).

“Dall’Accordo di Parigi, che ha delineato l’Agenda ONU 2030 e i 17 Obiettivi di Sviluppo Sostenibile (SDGs) con i relativi target, l’Unione Europea ha indubbiamente avviato una serie di riforme volte ad introdurre, nelle modalità di trasformazione dell’ambiente costruito, indirizzi e requisiti per favorire una maggiore sostenibilità ambientale, sebbene al momento non sussista ancora un framework regolatorio paneuropeo sulla rigenerazione urbana.” – ha dichiarato Josephine Romano, Head of Corporate Compliance, Deloitte Tax & Legal.

Successivamente, è seguito un dibattito che ha approfondito la visione degli operatori, analizzando le sfide e le opportunità connesse all’evoluzione del patrimonio immobiliare nell’ottica della sostenibilità.

Erano presenti Manfredi Catella, Founder e CEO COIMA SGR, Davide Albertini Petroni, Presidente Assomobiliare e Managing Director di Risanamento S.p.A. Ha moderato il dibattito Serena Uccello del Sole24Ore.

La seconda ricerca, ovvero il report “Rigenerazione urbana e sostenibilità: contesto, sfide e visione di lungo termine” presentato all’evento, ha analizzato la rigenerazione urbana da un punto di vista sostenibile e secondo l’approccio Deloitte. Il report ha inoltre valutato l’impatto sociale che può avere la rigenerazione urbana, oltre alle sfide e opportunità che ci mette davanti.

Infine, si è parlato di come le CER possano essere fattore di sostenibilità e motore per la rigenerazione urbana insieme a Antonio Piciocchi, Partner di Tax & Legal & Board Member di Deloitte Climate & Sustainability, per passare poi alle conclusioni con Stefano Pareglio, Presidente Deloitte Climate & Sustainability e Luca Dal Fabbro, Presidente ESG Institute e Presidente Gruppo IREN.

Industria 4.0 in manifatturiere italiane: tendenze e barriere evolutive. La ricerca LIUC Business School per ICIM Group fornisce un’interpretazione della reattività del panorama produttivo nazionale e conferma la necessità di un rafforzamento e di un preciso orientamento delle politiche di supporto agli investimenti e all’innovazione.

Gli incentivi e le manovre di governo hanno rappresentato un’opportunità da non perdere per le imprese italiane, ma quale grado di consapevolezza tecnologica si nasconde dietro gli investimenti 4.0?

Dalla ricerca realizzata da LIUC Business School per ICIM Group – presentata presso l’i-FAB della LIUC-Università Cattaneo di Castellanza (VA) – emerge come la possibilità di ammodernare il proprio parco macchine, sfruttando il finanziamento per la dotazione di prestazioni superiori a quelle degli impianti esistenti, abbia in molti casi oscurato le potenzialità della quarta rivoluzione industriale.

Ne è mancata, talvolta, il vero obiettivo: aumentare il valore generato dai processi di produzione in termini di efficienza, qualità, flessibilità, sostenibilità e sicurezza, grazie all’integrazione dei nove pilastri tecnologici (dall’Internet of Things al Big data analytics; dalla manifattura additiva alla realtà aumentata e simulazione) che consentono di raggiungere l’automazione industriale, l’integrazione delle risorse all’interno della fabbrica e l’attuazione di processi decisionali guidati dai dati.

Insomma, investimenti sì ma ancora con parecchie barriere all’innovazione, a causa della mancanza di un’adeguata comprensione del concetto di Industria 4.0 e/o di scarse competenze all’interno dell’organizzazione.

Sia tra le grandi sia tra le piccole e medie imprese.

Queste le principali evidenze dello studio realizzato dall’ingegner Violetta Giada Cannas, ricercatrice della LIUC Business School, che si è concentrato sull’analisi degli investimenti 4.0 realizzati dalle imprese italiane.

In particolare, sugli investimenti delle imprese italiane che hanno scelto di affidare l’attestazione di conformità Industria 4.0 nell’anno 2020 a ICIM SpA, ente di certificazione di ICIM Group, il polo di competenze a maggioranza ANIMA Confindustria che fornisce servizi di formazione, consulenza, testing e, appunto certificazione.

ICIM SpA è, infatti, l’ente di certificazione di riferimento in ambito Trasformazione Industriale e Industria 4.0 con oltre 3600 attestazioni rilasciate a oltre 1350 aziende, per investimenti pari a circa 2 miliardi di euro.

OBIETTIVO DELLO STUDIO

Capire come le imprese italiane abbiano affrontato, negli anni successivi all’investimento, l’implementazione delle tecnologie 4.0 acquisite, investigando, in particolare, quali siano le principali tendenze e barriere evolutive.

Tale analisi è stata condotta utilizzando la metodologia di ricerca scientifica dei casi studio e svolgendo un’analisi approfondita dei dati raccolti da un numero limitato di imprese, selezionate all’interno del campione, con interviste mirate alle figure che hanno guidato gli investimenti 4.0 e visite in loco presso i reparti produttivi.

I casi sono stati selezionati con l’obiettivo di analizzare investimenti di entità diverse, condotti da imprese di diverse dimensioni, appartenenti a diversi settori industriali.

IL CAMPIONE

Campione oggetto di indagine sono state 123 imprese: le aziende dei casi studio sono prevalentemente concentrate nel segmento manifatturiero (86,18%), commercio all’ingrosso e al dettaglio (7,32%), per il restante in sanità e assistenza sociale, costruzioni; equamente distribuito per dimensione aziendale e per investimento medio (circa 387 mila euro per le PMI, contro 386 mila euro per le grandi imprese).

Gli investimenti sono stati effettuati da imprese localizzate perlopiù nelle regioni del Nord Italia, per il 55% da PMI e per il 45% da grandi aziende.

RISULTATI DELLO STUDIO

Dall’analisi dei casi è emerso che tutte le imprese intervistate si sono dichiarate soddisfatte dei risultati ottenuti dall’investimento 4.0 intrapreso e dai benefici emersi negli anni successivi a tale investimento: maggior produttività, monitoraggio e controllo continuo dell’impianto produttivo grazie all’utilizzo di dati oggettivi raccolti in tempo reale, a vantaggio del processo decisionale; miglioramento delle condizioni di lavoro del personale nei vari reparti; riduzione delle attività alienanti e dei delivery lead time; miglioramento del livello di integrazione con i fornitori e, più in generale, con tutti gli attori della supply chain.

I beni materiali acquisiti sono per il 90% beni strumentali gestiti da sistemi computerizzati e per il 10% sistemi per l’assicurazione della qualità e della sostenibilità.