Trend elettrico Italia 2030. Accenture: dal Fit for 55% al REPowerEU, il nuovo scenario elettrico 2030 per l’Italia. Nel 2021 l’Italia ha registrato una domanda di energia elettrica di 318 TWh, di cui 278 TWh di produzione netta.

Oltre il 40% di questa energia viene generata dalle fonti rinnovabili, mentre la quota di elettricità sui consumi finali si attesta al 22%. Questo il punto di partenza da cui muovono gli scenari al 2030 elaborati da Accenture.

Nella predisposizione degli scenari per l’Italia, inizialmente si è partiti dal pacchetto Fit for 55% e dagli obiettivi da quest’ultimo previsti.

Secondo quel piano, si prevedeva una crescita incrementale di 70 GW della produzione da fonti rinnovabili, in uno scenario di riferimento dei consumi pari a 340 TWh, che teneva conto di una crescita inerziale collegata all’aumento del Pil al netto dell’efficienza energetica.

Offerta, presupposti base verso il 2030

1) una crescita incrementale di eolico (+25%) e solare (+75%), quest’ultimo ancora poco diffuso in Italia a fronte di innumerevoli aree idonee all’installazione di nuovi impianti.

2) Repowering degli impianti di grande taglia installati prima del 2010 che può portare a un ulteriore incremento del 6% della nuova capacità.

3) Producibilità media degli impianti in linea con il parco esistente, che conta su un equivalent operating hours di 1.200 ore/anno per il solare e 2.000 ore/anno per l’eolico.

4) Stabile, invece, l’apporto delle altre fonti (idro, geotermia e biomasse). In questo modo il mix di generazione elettrica vedrebbe l’apporto delle FER crescere dal 41 al 72%, il che, proprio per la natura intermittente delle fonti rinnovabili, presuppone il supporto di almeno 60 GWh di accumuli incrementali, funzionali ad integrare al meglio le rinnovabili nel sistema.

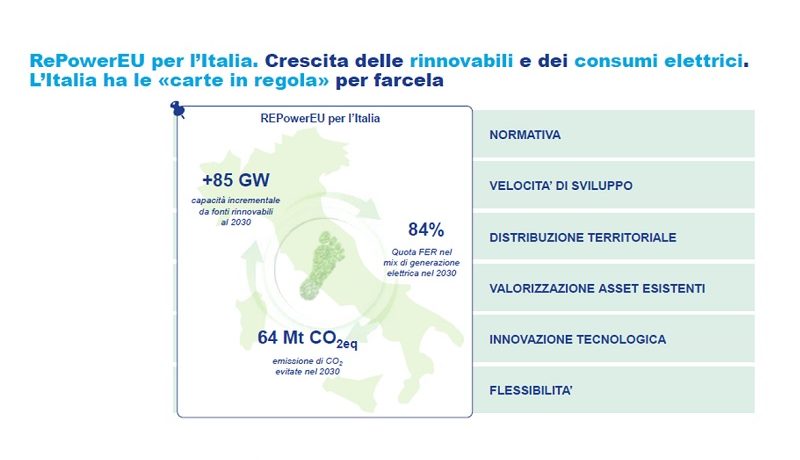

Il piano REPowerEU alza l’asticella degli obiettivi proponendo uno scenario al 2030 che, per alcuni aspetti, si differenzia dal Fit for 55%. Per esempio, viene stimata nei prossimi anni una maggiore elettrificazione dei consumi derivante da un incremento di pompe di calore e auto elettriche, con un fabbisogno complessivo di energia elettrica fino a 360 TWh (era 340 nel Fit for 55%), in netta crescita rispetto ai 318 del 2021. In particolare, la domanda di elettricità sul fabbisogno complessivo per le pompe di calore passa dal 2% al 4%, mentre per le auto elettriche dallo 0,1% al 3% (fonte: Politecnico di Milano).

Nello scenario che si sta delineando, le assunzioni di base su cui si fa leva per raggiungere i nuovi obiettivi sono le seguenti:

1) + 85GW di nuova capacità FER al 2030, il che significa partecipare come Italia per il 15% all’obiettivo del REPowerEU a livello europeo che vede 103 GW aggiuntivi rispetto al piano FitFor55. Tra le fonti a crescere di più è ancora una volta il solare +70%, mentre un +30% spetta all’eolico.

2) Rimane la stessa l’ipotesi sul repowering degli impianti già esistenti.

3) Accelerazione tecnologica con +30% medio del load factor su nuovo installato. In questo caso cambia l’indice delle equivalent operating hours, che si porta a 1.500 ore/anno per il solare e a 2.350 per l’eolico.

L’innovazione tecnologica è una leva imprescindibile per le aziende che intendono creare un vantaggio competitivo, anche in relazione al tema degli accumuli. Più aumenta la quota delle rinnovabili, più subentra la necessità di compensare un maggior numero di fonti intermittenti con un conseguente incremento degli accumuli, che dai 60 GWh dello scenario Fit for 55% passano agli 80 GWh.

Sulla base di una proxy fatta da Accenture, è stato calcolato che per contenere gli accumuli (considerando solo le batterie) servirebbe una superficie corrispondente a circa venti campi di calcio, per un’altezza di 2-2,5 metri. Numeri che sulla carta sono alla nostra portata, sebbene occorra prestare attenzione non solo alle batterie, ma all’intera rete dei bacini che sono funzionali al sistema elettrico e alla gestione dell’acqua.

Le prospettive per il 2030 prevedono un miglioramento anche delle performance a livello ambientale, con un risparmio in termini di volumi emissivi di 64 Mt ton CO2eq.

Per poter centrare l’obiettivo è necessario un piano di distribuzione modulare, così da raggiungere nei prossimi tre anni a un media d’installazione di 10 GW annui (vs. ~1GW/anno attuale). L’immediato futuro rappresenterà perciò una fase fondamentale per capire se l’Italia sarà in grado di rispettare i target di un piano studiato per gestire la crisi energetica non solo nel breve, ma anche nel lungo periodo. Servirà una distribuzione territoriale degli impianti finalizzata a rendere l’intero sistema più efficace su scala nazionale, oltre a garantire una buona capacità di accumuli in sinergia con l’Innovazione tecnologica. Per incrementare la propria efficacia e la propria capacità gestionale, anche gli interventi ingegneristici sugli impianti di produzione dovranno concedere sempre maggior spazio all’intelligenza artificiale e alla machine learning.