Category: Operations

Nuova vita gomma zerbini. Grazie al marketplace Cyrkl l’azienda multinazionale Lindstrom è riuscita a trovare una soluzione alternativa ai suoi zerbini, dando una seconda vita a questo scarto.

Il flusso degli zerbini Lindstrom

Se da una parte il riciclo della gomma si presenta come un processo già complesso di per sé, nel momento in cui al materiale da riciclare vengono aggiunte altre sostanze il riciclo si complica ulteriormente.

Facciamo un esempio concreto. L’azienda Lindstrom produce una vastissima gamma di indumenti protettivi per gli addetti del processo produttivo. Tra questi realizzano anche zerbini in grandi quantità, che ritirano ai propri clienti una volta che questi giungono al fine vita. Il flusso di questo genere di rifiuti è molto consistente siccome include gli zerbini venduti e ritirati, quelli utilizzati internamente dall’azienda e il materiale di scarto che si forma durante la produzione.

A causa della loro composizione formata prevalentemente da gomma e una fibra sintetica, il nitrile, il trattamento del rifiuto non è dei più semplici rendendo la discarica una soluzione più frequente; questo perchè la separazione tra questi due elementi rende il loro riciclo molto complesso. Di conseguenza, Lindstrom ha deciso di affidarsi a Cyrkl per trovare una soluzione alternativa più sostenibile dal punto di vista ambientale. Si tratta di un marketplace B2B dove le aziende possono caricare online i propri materiali di scarto per trovare controparti interessate a riciclare o riutilizzare i materiali risultando in soluzioni più efficienti dal punto di vista economico ed ambientale.

Tutto ritorna in circolo

Una volta caricato l’annuncio online, gli esperti di Cyrkl sono stati messi a dura prova per trovare alternative sostenibili a questo materiale complesso. Ma grazie alla rete del marketplace di oltre 17.000 aziende, è stato trovato un riciclatore in grado di estrarre le fibre sintetiche di nitrile, producendo così un granulato di gomma che è caratterizzato da un prezzo positivo. Su Cyrkl infatti questi granulati sono valutati per circa 150 euro a tonnellata.

Una volta separati, questi due materiali hanno preso strade diverse

Nel primo caso, il granulato di gomma è stato processato internamente dal riciclatore per la formazione di mattonelle in gomma ed è stato inoltre rivenduto come rigranulato. Ma non è l’unico utilizzo di questo materiale riciclato, infatti i granuli in gomma possono rientrare in circolo anche tramite altre produzioni come ad esempio quella della segnaletica stradale realizzando dossi o paletti segnaletici. Le piastrelle e i granuli di gomma sono stati entrambi caricati su Cyrkl, in modo tale da poter trovare nuovi potenziali utilizzi per questi materiali. Per quanto riguarda il nitrile invece, è possibile impiegare le fibre estratte, ad esempio, per la produzione di guanti in nitrile, che risultano molto resistenti e preferibili per chi presenta allergie al lattice.

Questo esempio di simbiosi industriale ha consentito all’azienda produttrice di ridurre il suo impatto ambientale rimettendo in circolo dei materiali che non avrebbero trovato una seconda vita. Ed è proprio grazie ad aziende come questa che si impegnano da un punto di vista ambientale che potremmo riuscire a ridurre le emissioni di gas serra e limitare il nostro impatto su questo pianeta.

Cyrkl è un’azienda tecnologica internazionale la cui missione principale è di applicare i principi dell’economia circolare alla gestione dei rifiuti attraverso tecnologie innovative, analisi dei dati e apprendimento automatico. Aiuta migliaia di aziende a ricavare risorse dai rifiuti, grazie alla più grande piattaforma digitale sugli scarti in Europa. Grazie a Cyrkl le aziende risparmiano centinaia di migliaia di tonnellate di emissioni di CO2 che verrebbero rilasciate nell’atmosfera. Come parte delle sue attività di consulenza, il suo team di esperti di rifiuti si occupa inoltre delle Scansioni Circolari sui Rifiuti offrendo risparmi finanziari alle aziende in termini di gestione dei rifiuti. Le consulenze contengono analisi di mercato e assistenza nell’implementazione delle nuove tecnologie di riciclaggio. Il portafoglio clienti include anche grandi aziende come LIDL e Škoda Auto.

IFPSM-ADACI World Summit. 44 Associazioni di procurement riunite. Il 22 e 23 settembre 2023 si terrà a Firenze IFPSM World Summit, il Congresso Mondialie della International Federation of Procurement and Supply Management, alla quale aderiscono 44 associazioni di procurement in tutto il mondo.

Il pomeriggio del venerdì 22 è dedicato ai saluti istituzionali e agli interventi di alcuni illustri esponenti del procurement, della politica, dell’economia e dell’imprenditoria italiana e internazionale.

Il giorno successivo (sabato 23 settembre) presenta un programma molto articolato che prevede sessioni parallele su alcuni tra i temi più rilevanti del procurement internazionale, tra i quali segnaliamo il reengineering della supply chain, risk management, sostenibilità, automazione e intelligenza artificiale nel procurement, blockchain, logistica, modelli operativi, specificità del procurement in alcuni settori di attività etc.

La conferenza rappresenta una magnifica e quasi irripetibile occasione di formazione, i buyer, i category manager e i team leader avranno la possibilità sia di seguire le relazioni di specialisti internazionali sia di incontrare colleghi provenienti da tutto il mondo. L’ascolto di best practice crea un flusso formativo aggiornato che consentirà ai professionisti del procurement e della supply chain di acquisire informazioni e notizie esclusive.

Gli acquisti come promotore di innovazione e valore aggiunto e contrasto all’inflazione, carenza di materiali e instabilità geopolitica.

Oltre 20 relatori italiani e stranieri, provenienti da continenti diversi in rappresentanza di varie realtà economiche e industriali, parleranno dei temi portanti del procurement e supply management, evidenziando come innovazione, integrazione, connettività, sostenibilità e resilienza caratterizzeranno il futuro dell’impresa di successo.

Il World Summit è:

– informazione, valore aggiunto, network, community,

– opportunità, cultura, conoscenza, e formazione.

Partecipare è una tappa importante nel percorso di crescita professionale di compratori e CPO, un riferimento culturale unico per ogni operatore economico.

GLI ORGANIZZATORI

L’IFPSM, nata a Londra nel 1974, raggruppa 44 associazioni nazionali di categoria, in rappresentanza di circa 250.000 compratori che gestiscono un portafoglio acquisti globale di 3,4 triliardi di dollari.

Essa supporta lo sviluppo delle funzioni di procurement e supply management, al fine di renderle più competitive, efficienti, innovative e sostenibili a livello globale.

È un network internazionale unico ed esclusivo che analizza e ottimizza ogni tematica sia strategica che operativa del settore e fornisce opportunità per la promozione e qualifica della professione.

ADACI, nata nel 1968, è uno dei soci fondatori dell’IFPSM e rappresenta il punto di riferimento nazionale in tema di acquisti e gestione integrata delle forniture.

La sua mission è supportare la crescita culturale e professionale attraverso convegni, workshop, tavole rotonde, networking, studi e ricerche, pubblicazioni e corsi di formazione finalizzati all’attestazione di qualificazione professionale e al posizionamento ottimale del procurement nel panorama aziendale italiano.

ADACI Formanagement è la società di ADACI che promuove formazione e consulenza nell’area acquisti e logistica.

L’evento si aprirà presso il Centro Conferenze di Firenze Fiera, il venerdì 22 settembre alle ore 14.00 e si svolgerà nei palazzi rinascimentali fiorentini per vivere un’esperienza irripetibile, in sedi storiche che valorizzeranno contenuti di indiscusso valore professionale.

Energia in Deco Industrie. SMARTEFFICIENCY per POWER QUALITY a Bagnacavallo. In questo stabilimento si producono oltre 53 milioni di flaconi l’anno.

I prodotti sono detergenti per piatti a mano (anche in busta ecoricarica), candeggine, WC disgorganti, detergenti grandi superfici, detergenti per piccole superfici, additivi bucato lavatrice (anche in busta ecoricarica), delicati e bucato a mano, ammorbidenti (anche in busta ecoricarica).

Gli impianti di produzione comprendono miscelazione automatizzata detersivi liquidi, 13 soffiatrici PE e 6 PET e 1 macchinario per il riciclaggio della plastica, 6 linee di confezionamento nei diversi formati completate da pallettizzatori automatici.

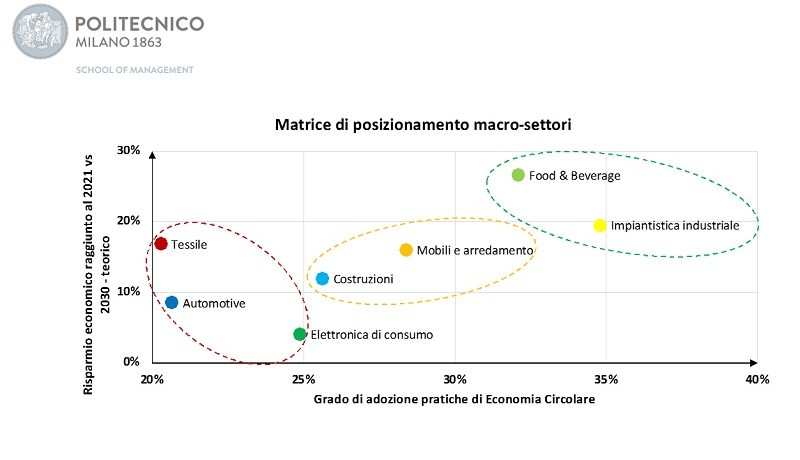

Circolarità salva miliardi. Energy&Strategy – School of Management Politecnico di Milano ha presentato il Circular Economy Report 2022, terza edizione.

Oltre 14,4 miliardi di euro: sono i risparmi già ottenuti in Italia, a fine 2021, grazie all’adozione efficace di pratiche manageriali di economia circolare, che hanno permesso di utilizzare meno risorse e di estendere il ciclo di vita utile dei prodotti nei sette macrosettori oggetto d’indagine.

Una bella cifra che tuttavia rappresenta solo il 14% circa di quanto si potrebbe risparmiare entro il 2030 se la circular economy venisse applicata nella sua totalità: più di 103 miliardi di euro all’anno, cui vanno aggiunte, in ottica di impatto ambientale, quasi 1,9 MtCO2 di emissioni in meno (il 45% dalle costruzioni, il 21% dal food&beverage, il 20% dall’automotive).

A dirlo è il Circular Economy Report 2022 dell’Energy&Strategy della School of Management del Politecnico di Milano, giunto alla sua terza edizione e presentato oggi in una mattinata di dibattito che ha coinvolto come sempre le aziende partner.

Ma il bicchiere va visto mezzo pieno: per la prima volta ha superato la metà (57%, era il 44% nel 2021) la quota di imprese intervistate dall’Osservatorio che ha adottato almeno una pratica di economia circolare, tra cui praticamente tutto il comparto tessile e del food&beverage (80% o più), mentre è scesa al 27% la soglia degli irriducibili, che non ne vogliono nemmeno sentire parlare. Inoltre, è salita al 61% la percentuale di aziende che ha investito significativamente, rispetto alla propria taglia, in questo nuovo paradigma e che in più di metà dei casi stima tempi di rientro inferiori o pari a 2 anni: una scommessa che oggi vede a fianco degli imprenditori anche il sistema bancario-finanziario, il cui interesse verso l’economia circolare è cresciuto nell’ultimo anno al punto da mettere a disposizione oltre 30 miliardi di euro di finanziamenti per supportare la transizione.

“Sono tante le sfide ancora da affrontare con una più decisa volontà di azione, da quelle normative a quelle industriali, soprattutto legate alla riconversione dei business lineari – commenta Davide Chiaroni, responsabile della ricerca e vicedirettore dell’E&S –, eppure pare lecito chiudere questo 2022 con un po’ di ottimismo. Rispetto ai temi energetici, che nell’ultimo anno hanno subìto shock e ribaltamenti quasi quotidiani, questo Osservatorio vuole avere uno sguardo ‘di lungo termine’ e cogliere tutti i segnali della transizione verso un sistema economico più responsabile nella produzione e nel consumo. Non bisogna lasciarsi distrarre dai temi ‘caldi’ né sottovalutare la portata, e il tempo necessario, per questa trasformazione. L’economia circolare infatti è altra cosa rispetto allo sviluppo sostenibile, né si può circoscrivere alle pratiche di riciclo dei materiali e di gestione dei rifiuti (dove peraltro l’Italia spicca a livello europeo), anche se così potrebbe sembrare guardando gli stanziamenti del PNRR: al contrario, è un approccio in cui si minimizzano le risorse usate, ma senza diminuire la crescita economica e sociale, il progresso tecnico e l’innovazione. È una prospettiva complessa che richiede un ripensamento dell’intero ecosistema di filiera”.

La survey: diventare circolari crea valore?

Quanto è diffusa in Italia l’economia circolare?

Sono state intervistate oltre 200 aziende di sette macrosettori fondamentali per l’economia italiana – automotive, costruzioni, elettronica di consumo, food&beverage, impiantistica industriale, mobili e arredamenti, tessile – e si è calcolato che a fine 2021 i risparmi conseguiti da chi aveva implementato pratiche manageriali di economia circolare ammontavano a 14,4 miliardi di euro: sul podio, food&beverage e impiantistica industriale, rispettivamente con 5,4 e 1,2 miliardi di euro, mentre all’estremo opposto troviamo elettronica di consumo, tessile e automotive. In tutti i casi però, anche i più virtuosi, si tratta di un percorso di transizione appena intrapreso.

Il contributo maggiore al risparmio, a livello complessivo, deriva dalle pratiche di Recycle, con circa 3,5 miliardi di euro annui, seguite da quelle di Remanufacturing/Reuse e Take Back Systems (rispettivamente 2,3 e 2,2 miliardi). Di contro, le pratiche che al momento incidono meno, perché meno applicate, sono quelle di Design for Upgradability e Repurpose (0,7 e 0,6 miliardi). Il focus delle imprese infatti è ancora legato al riciclo dei prodotti/componenti e alle fasi di progettazione, per ridurre l’impatto ambientale e allo stesso tempo fornire opportunità di recupero e riutilizzo di prodotti e materiali all’interno dei propri sistemi produttivi: aspetti fondamentali ma certamente non esaustivi del valore della circolarità.

Tra i principali benefici di processo indicati dalle aziende che hanno applicato pratiche di economia circolare ci sono la riduzione dei rifiuti derivati dalla produzione e quella dell’impatto ambientale generato, oltre all’uso efficace di materiali riutilizzati o riciclati. Quanto ai benefici a livello aziendale, in testa troviamo lo sviluppo del brand aziendale e dell’immagine «green», la creazione di progetti e prodotti innovativi e le partnership con soggetti terzi per programmi di logistica inversa. Tra i benefici economici, il più apprezzato è la valorizzazione economica degli scarti produttivi, seguita dalla crescita aziendale, dallo sviluppo di progetti e prodotti innovativi e dalla riduzione dei costi di produzione e dell’approvvigionamento dei materiali.

Il 57% delle aziende intervistate ha affermato di aver adottato almeno una pratica di economia circolare, in crescita rispetto al 44% dello scorso anno, e di conseguenza sono calati gli “scettici”, ossia coloro che non le hanno adottate e non intendono farlo, scesi dal 34% al 27%.

Il settore tessile è quello con la percentuale più alta (82%) di aziende che hanno implementato almeno una pratica manageriale di economia circolare, seguito dal food&beverage (80%), mobili e arredamento (62%) e impiantistica industriale (59%), mentre l’elettronica di consumo si ferma poco sopra il 15%.

Il 61% delle aziende che hanno investito nell’economia circolare hanno stanziato fino 50.000 euro (per alcune una grossa cifra, se raffrontata alla loro dimensione), un quarto si è spinto tra i 50.000 e i 150.000 euro, il 4% ha superato i 500.000 euro. Tuttavia, appena il 10% ha beneficiato di incentivi o agevolazioni fiscali, a testimonianza di un’attenzione ancora scarsa sul fronte normativo e fiscale. Il tempo di ritorno degli investimenti è inferiore ai due anni in oltre il 50% dei casi, in circa il 30% addirittura inferiore all’anno (in genere si tratta di pratiche di Design out Waste e Recycle), ma per un altro 30% occorrono invece più di 3 anni.

Chi sceglie di adottare il paradigma dell’economia circolare lo fa per esigenze di sviluppo del business (52%) e per la richiesta del CdA (25%), dimostrando ancora una volta come la consapevolezza del top management rappresenti un driver fondamentale per la trasformazione. Tuttavia, ci si ferma al riciclo dei prodotti/componenti e alle fasi di progettazione, per ridurre l’impatto ambientale e fornire opportunità di riuso di prodotti e materiali all’interno dei propri sistemi produttivi. Solamente il 18% del campione intervistato, meno ancora del già esiguo 23% dello scorso anno, dichiara poi di partecipare a un ecosistema di simbiosi industriale, in cui stabilimenti anche di filiere differenti interagiscono per massimizzare il riutilizzo di risorse normalmente considerate rifiuti; è però altrettanto vero che in genere le imprese che adottano l’economia circolare lo fanno per l’intera gamma di prodotti (35%) o per un buon numero di essi (28%).

Ciò che invece dissuade le aziende dall’affrontare la transizione è essenzialmente l’incertezza governativa, che non agevola nella valutazione di decisioni strategiche, insieme ai costi e ai tempi di ritorno degli investimenti. Dal punto di vista normativo qualcosa sta cambiando, ma si è ancora ben lontani dall’affrontare il tema in maniera complessiva e integrata, continuando a concentrare l’attenzione sul riciclo e la gestione dei rifiuti. A giugno 2022 il Ministero della Transizione Ecologica ha definito un nuovo ordine di programmi e strumenti coerenti con la Strategia Nazionale per l’Economia Circolare, basato su tre pilastri: il Programma nazionale di prevenzione dei rifiuti, il Programma nazionale per la gestione dei rifiuti e il PNRR, dove per l’economia circolare sono stati stanziati 2,1 miliardi di euro, il 40% dei quali destinati all’agricoltura sostenibile.

Il ruolo della finanza sostenibile: oltre 30 miliardi di euro per supportare la transizione

Tra gli attori finanziari interessati alle tematiche ESG, la cosiddetta finanza sostenibile, si assiste a un aumento degli strumenti di debito e di capitale legati all’economia circolare, anche con la creazione di nuovi prodotti dedicati che risultano determinanti per supportare la transizione. Nei criteri utilizzati per la valutazione ESG vi sono infatti voci legate all’economia circolare che favoriscono il raggiungimento degli obiettivi in tutti e tre i pilasti della sostenibilità. All’intero del Rapporto sono analizzati, a titolo puramente esemplificativo, alcuni di questi prodotti.

Complessivamente emerge come vi siano oltre 30 miliardi di euro disponibili tra fondi di private equity, venture capital e private debt (circa 1 miliardo di euro), fondi di public equity (oltre 2 miliardi), strumenti di debito (circa 14 miliardi), finanziamenti di progetti con fondi della Banca Europea per gli Investimenti-BEI (12,7 miliardi).

Alcuni operatori e associazioni, a livello europeo e italiano, hanno stabilito propri criteri o linee guida che li indirizzino nel valutare se un’impresa o un progetto contribuiscono o meno all’economia circolare: si attende la definizione dei Technical Screening Criteria che potrebbero costituire un metodo condiviso per la valutazione degli investimenti sostenibili, e quindi anche circolari, in tutta l’Unione Europea.

RAEE nella filiera retail. Il documento dell’accordo tra Centro di Coordinamento RAEE, associazioni nazionali del mondo retail, dei produttori di AEE, delle aziende di raccolta rifiuti disciplina le condizioni di raccolta e gestione presso i luoghi di raggruppamento della distribuzione per il triennio 2022-2024.

È stato sottoscritto tra il Centro di Coordinamento RAEE, le associazioni di categoria maggiormente rappresentative a livello nazionale della distribuzione, i produttori di apparecchiature elettriche ed elettroniche (AEE) e le aziende di raccolta dei rifiuti, il nuovo Accordo di Programma che disciplina le condizioni di servizio dei Rifiuti da Apparecchiature Elettriche ed Elettroniche (RAEE) di origine domestica presso i luoghi di raggruppamento della distribuzione su tutto il territorio nazionale.

Il documento elaborato dalle parti è previsto dall’articolo 16 del Decreto legislativo 49/2014, in attuazione della Direttiva 2012/19/CE e ha validità per tutto il triennio 2022-2024.

La normativa sui RAEE prevede l’obbligo per la distribuzione del ritiro gratuito del RAEE al momento della fornitura di una nuova AEE – sia tramite la rete fisica sia con la vendita on-line – in ragione del servizio “uno contro uno” (D.M 65/2010) e il ritiro senza obbligo di acquisto in regime del servizio “uno contro zero” (DM 121/2016) per le piccole apparecchiature elettriche ed elettroniche.

Il nuovo Accordo di Programma definisce le modalità e i tempi di ritiro dei RAEE da quelli che vengono denominati luoghi di raggruppamento della distribuzione, l’organizzazione della raccolta in modo omogeneo sull’intero territorio nazionale e la premialità.

Sono riconosciuti i premi di efficienza erogati dai produttori di AEE attraverso i sistemi collettivi ai luoghi di raggruppamento della distribuzione al verificarsi di condizioni di buona operatività.

I contributi economici consistono in un importo definito per i cinque raggruppamenti per ogni tonnellata di RAEE correttamente raccolta.

Nel testo, i livelli delle premialità economiche riconosciute ai luoghi di raggruppamento della distribuzione sono stati rivisti al rialzo a partire dal primo trimestre del 2023.

Per la prima volta viene introdotto un meccanismo di incentivazione ulteriore che premia in forma incrementale quei luoghi di raggruppamento che accrescono da un anno all’altro i quantitativi conferiti ai Sistemi Collettivi.

Una importante novità introdotta nel documento è la costituzione da parte dei produttori di apparecchiature elettriche ed elettroniche attraverso i Sistemi Collettivi di un fondo di 300mila euro per il triennio 2022-24, da assegnare alle associazioni di categoria che si impegnano a promuovere la creazione di nuovi luoghi di raggruppamento della distribuzione presso i loro associati.

Ulteriore novità introdotta nel documento è la costituzione da parte dei produttori di apparecchiature elettriche ed elettroniche attraverso i Sistemi Collettivi di un fondo di 300mila euro per il triennio 2022-24, da assegnare tramite bandi specifici ai distributori che svilupperanno progetti sperimentali per effettuare azioni di incremento della raccolta.

“La distribuzione in questi anni ha costantemente accresciuto il suo ruolo ai fini della cor-retta gestione ambientale delle apparecchiature elettriche ed elettroniche a fine vita” commenta Alberto Canni Ferrari, presidente del Centro di Coordinamento RAEE. “Il sistema non può però considerarsi pienamente funzionante, il coinvolgimento diretto e atti-vo degli operatori retail, fisici e virtuali, nella raccolta dei RAEE ha ancora ampi margini di crescita. Siamo certi che le premialità e i meccanismi ad essi correlati, previsti dal nuovo Accordo di programma favoriranno la crescita della rete complessiva di luoghi di raggrup-pamento della distribuzione iscritti al CdC RAEE in tutto il Paese e conseguentemente so-sterranno il miglioramento continuo della raccolta complessiva all’interno del circuito del CdC RAEE. Al tempo stesso favoriranno la riduzione del fenomeno della dispersione dei rifiuti tecnologici”.

Carlo Samori, rappresentante unico Industria, ha dichiarato per i Produttori di AEE: “L’accordo di programma è stato sottoscritto con grande soddisfazione perché prevede, oltre all’incremento dei premi d’efficienza per tutti, un miglioramento significativo dell’efficienza, della capillarità e della comunicazione con l’obiettivo comune di incrementa-re la raccolta RAEE. Per la prima volta sono previsti target specifici sui singoli LDR per i quali si accederà a premi efficienza più elevati. È stato inoltre istituito un fondo specifico con contributo unitario raddoppiato con l’obiettivo di aumentare gli LDR del 25%. In più è stato previsto un nuovo fondo a sostegno di attività sperimentali con l’obiettivo di migliora-re la raccolta RAEE anche attraverso i canali informativi della distribuzione in ottica inte-grata e addizionale rispetto alla comunicazione già svolta dal CdC RAEE”.

Andrea Scozzoli, presidente della Aires Confcommercio ha commentato per la Distribuzione: “Siamo soddisfatti di questo accordo che rappresenta certamente un passo molto positivo per una migliore gestione dei RAEE in Italia. Guardiamo con fiducia alle riforme normative che sono in preparazione a Bruxelles affinché il sistema possa compiutamente sostenere le tante iniziative in tema di economia circolare. Grazie a tutti e in particolare ai colleghi della Distribuzione con i quali è stato possibile lavorare in piena sintonia in ogni fase della trattativa”.

Elisabetta Perrotta, direttore di Assoambiente, ha affermato per le Associazioni delle aziende della raccolta: “L’auspicio è che le novità introdotte in entrambi gli Accordi di Programma RAEE possano consentire il prioritario obiettivo di incrementare la capacità di intercettazione di questi rifiu-ti, non solo con lo sviluppo di centri di raccolta e luoghi di raggruppamento, ma anche at-traverso una adeguata campagna di informazione e comunicazione a cittadini e consuma-tori” evidenzia. “Una maggiore intercettazione dei RAEE consentirà di aumentare anche il recupero di importanti quantità di MPS destinate a una indispensabile collocazione sul mercato e nell’economia”.

Il Centro di Coordinamento RAEE è un consorzio di natura privata, gestito e governato dai Sistemi Collettivi sotto la supervisione del Ministero dell’Ambiente e della tutela del territorio e del mare e del Ministero dello Sviluppo Economico. È costituito dai Sistemi Collettivi dei produttori di Apparecchiature Elettriche ed Elet-troniche (AEE), in adempimento all’obbligo previsto dal Decreto Legislativo n. 49 del 14 marzo 2014.

Il compito primario del Centro di Coordinamento RAEE è garantire su tutto il territorio nazionale una corret-ta gestione dei RAEE originati dalla raccolta differenziata, assicurando che tutti i Sistemi Collettivi lavorino con modalità ed in condizioni operative omogenee; il Centro di Coordinamento RAEE stabilisce, inoltre, come devono essere assegnati i Centri di Raccolta RAEE ai diversi Sistemi Collettivi.

Circolarità largo consumo in Italia: le best practice raccolte e misurate da GS1 Italy in un nuovo report. Tra stato dell’arte e sfide future. 23 aziende hanno analizzato il loro livello di circolarità, mostrando di aver raggiunto una media settoriale del 53%.

Occorre uno sforzo di sistema, al fine di risolvere i fattori critici che ostacolano il percorso verso la circular economy. Un report di GS1 Italy fa il punto.

Molto si sta già facendo, molto si può migliorare. Soprattutto se verranno scardinate le barriere di sistema che frenano la crescita di questo percorso virtuoso, favorevole non solo per le imprese ma anche per l’intera società. È questa, in estrema sintesi, la conclusione della nuova ricerca “Stato dell’arte dell’economia circolare nel largo consumo italiano”, condotta da GS1 Italy, in ambito ECR e in collaborazione con l’Istituto di Management della Scuola Superiore Sant’Anna di Pisa.

Partendo da Circol-UP – lo strumento di GS1 Italy che consente alle aziende di misurare e identificare le opportunità` per massimizzare la circolarità` dei processi produttivi, della filiera e dei prodotti – lo studio ha analizzato il livello di circolarità e le performance di 23 imprese italiane appartenenti a tre settori del largo consumo: alimentari e bevande, cura casa e cura persona, retail. Ne è emerso un quadro proattivo e con un impegno strutturato verso una transizione in favore della circolarità. Ma con margini di miglioramento.

Il campione di 23 aziende ha infatti evidenziato un livello medio di circolarità del 53%. Il settore più virtuoso è quello di alimentari e bevande con il 61% di media, seguito dal cura casa e cura persona con il 48% e dal retail con il 45%.

«Abbiamo riscontrato un buon livello medio di circolarità e abbiamo rilevato numerose buone pratiche, di natura materiale e immateriale, messe in atto in ciascuna fase della value chain» spiega Silvia Scalia, ECR Italia e training director di GS1 Italy. «Questo dimostra, da un lato, che le imprese dispongono di un set composito di approcci e di metodi per ottimizzare i loro percorsi verso la circolarità e, dall’altro, che li hanno già integrati all’interno delle proprie organizzazioni per definire strategie e compiere azioni coerenti».

Nel report “Stato dell’arte dell’economia circolare nel largo consumo italiano” vengono analizzati in maniera aggregata i risultati delle 23 aziende partecipanti, ripercorrendo l’applicazione di buone pratiche di circolarità lungo le sei fasi del ciclo di vita dei prodotti analizzate (approvvigionamento, design, produzione, distribuzione, utilizzo, gestione del fine vita e dei rifiuti) e approfondendo alcuni casi virtuosi nei tre settori raccontati in 12 schede dedicate.

Nel mondo di alimentari e bevande la fase di design è affidata alle case history sul packaging riutilizzabile di Nutella e sul design circolare degli imballaggi di Parmalat, quella di produzione ai casi dell’efficientamento idrico dei processi di Auricchio e del programma Manufacturing Integrated Lean 6 Sigma di Mondelez, la fase distributiva alla logistica automatizzata di Bauli e quella di consumo alla app “Dove lo butto” di Gruppo Nestlé in Italia. Nell’universo del cura casa e cura persona vengono presentati i packaging circolari di Sutter Industries e le attività di comunicazione e sensibilizzazione del consumatore attuate da Procter & Gamble Italia. Nel retail le case history riguardano invece il trasporto “franco fabbrica” di Conad Logistics e il percorso di eco-valutazione dei fornitori delle private label di D.IT per la fase di approvvigionamento in ottica di circolarità, i nuovi canali di comunicazione della sostenibilità adottati da Bennet per la fase di consumo, e l’economia circolare nella gestione dei rifiuti di imballaggio applicata da Esselunga per la fase di fine vita.

L’analisi condotta da GS1 Italy ha permesso di individuare non solo cosa funziona, ma anche cosa non funziona nel percorso verso la piena circolarità delle imprese italiane.

«Questo studio ha fatto emergere alcuni gap strutturali, determinati da barriere di sistema che ostacolano l’implementazione di altre buone pratiche nelle aziende, come il trasporto intermodale o la raccolta differenziata di sotto-tipologie di rifiuti da imballaggio» aggiunge Fabio Iraldo, professore dell’Istituto di Management della Scuola Universitaria Superiore Sant’Anna di Pisa. «Per questo nel report abbiamo raccolto e dettagliato le cinque condizioni abilitanti che, potenzialmente, potrebbero incidere in maniera significativa sulle performance dei singoli permettendo di generare un cambiamento sociale su larga scala».

Queste cinque condizioni abilitanti, che rappresentano un primo punto di partenza verso l’implementazione di azioni mirate alla risoluzione progressiva delle barriere di sistema, sono:

1. Redigere un’agenda comune che permetta di allineare gli sforzi, definire l’impegno e il ruolo di ogni organizzazione, mappare le competenze, determinare i flussi secondo i quali saranno condivisi i dati e le informazioni all’interno e all’esterno del gruppo.

2. Definire un sistema di misurazione condiviso, in particolare per quanto riguarda gli indicatori usati per misurare gli effetti di ogni iniziativa. Su questo fronte il percorso realizzato tramite Circol-UP ha sviluppato un know-how vasto e valorizzabile in attività future.

3. Predisporre l’ambito di azione di ogni organizzazione sulla base delle specifiche competenze. Formazione su competenze chiave, mappatura delle competenze, nonché contributo alla creazione di networking e sinergie tra aziende, sono attività core rispetto a cui GS1 Italy potrebbe contribuire in modo decisivo.

4. Condividere le informazioni. Tutti coloro che partecipano all’attuazione dell’azione di sistema dovrebbero avere uno scambio frequente e strutturato di informazioni, facilitato dalla digitalizzazione. L’utilizzo degli standard globali e aperti GS1 agevola il raggiungimento del livello di efficienza richiesto dal concetto di economia circolare.

5. Costruire la “spina dorsale” del progetto, ossia un gruppo indipendente di soggetti che faccia da “cabina di regia”, dedicandosi all’iniziativa e guidandone la visione.

GS1 Italy. A partire dall’introduzione rivoluzionaria del codice a barre nel 1973, l’organizzazione non profit GS1 sviluppa gli standard più utilizzati al mondo per la comunicazione tra imprese. In Italia, GS1 Italy riunisce 40 mila imprese dei settori largo consumo, sanitario, bancario, della pubblica amministrazione e della logistica. I sistemi standard GS1, i processi condivisi ECR, i servizi e gli osservatori di ricerca che GS1 Italy mette a disposizione semplificano e accelerano il processo della trasformazione digitale delle imprese e della supply chain, perché permettono alle aziende di creare esperienze gratificanti per il consumatore, aumentare la trasparenza, ridurre i costi e fare scelte sostenibili.

Ecodesign measures for cement, furniture, textiles and small home appliances show promise to deliver climate savings, new research finds.

The new research examines the potential environmental and consumer savings that new ecodesign measures could bring to Europe through the new Ecodesign for Sustainable Products Regulation.

The ESPR was proposed in March 2022 in line with the European Green Deal and Circular Economy Action plan’s goal to make sustainable products the norm.

The new ecodesign measures include setting minimum requirements on product design (design for durability, repairability and recyclability) as well as provisions aiming to reduce unnecessary production (through banning the destruction of unsold goods).

Specifically, the report looked at potential savings that new measures could bring for four product groups through case studies on each, namely kitchen appliances (kettles and microwaves), textiles (t-shirts), intermediary construction materials (cement) and furniture (office desks and chairs).

Whilst it is promising to see that two of these sectors (furniture and textiles) are likely to be included in the measures, there is still uncertainty about which other product groups will be included in a draft work plan expected to be published for consultation in early 2023.

Regulating intermediary products, like cement, may have a vast potential because of the high carbon intensity of these products and their inclusion in a range of different types of products. Similar analysis, recently published by Zero Waste Europe and Eunomia, found that a business-as-usual approach to producing intermediary materials, which account for a quarter of global emissions, are leading us towards global warming of up to 2.5°C.

The Commission already signaled that it would exclude cement from the ESPR scope in an earlier communication, preferring to address this highly polluting sector in the Construction Products Regulation (CPR). Environmental groups however fear that the CPR will be a weaker instrument, unlikely to set minimum design requirements with the same strength as ecodesign legislation. The risk is prolonging the availability of cement with high embodied emissions. As the study found, 7% of global greenhouse gas emissions are linked to cement production, and emissions from EU cement production alone is equivalent to the emissions of Belgium.

Omitting these products from the Ecodesign work plan would therefore be a missed opportunity for the EU to work towards its climate targets.

The study also showed promising outcomes from establishing horizontal requirements across groups of similar products.

Products such as kettles and microwaves could be grouped as ‘small kitchen appliances’.

Individually these products might not account for a sufficient footprint to be prioritised , but across the entire group, the potential savings for horizontal measures can be very significant. Delays in ecodesign measures for individual product groups threaten climate goals and cost consumers, and so there is no reason for the Commission not to speed up the process by tackling multiple product groups at once.

Jean-Pierre Schweitzer, Deputy Manager Circular Economy says: “The research published today reaffirms that using the power of the European market to create minimum requirements for a range of products, including non energy products such as textiles and furniture, intermediary products such as cement, and groups of products like small kitchen appliances have potential to deliver significant environmental and savings.”

More sustainable products will also bring financial savings to consumers

More durable and repairable products mean less need to buy new ones, and eco-friendly design of kitchen appliances means lower electricity and water bills. Given the current cost of living crisis, it’s vital that the EU protects its consumers as much as possible through ecodesign.

This research sends the EU a clear message: to make the products as sustainable as possible through robust ecodesign measures, by prioritising horizontal and intermediary product groups in the new work plan, and ensuring that there are no delays to implementation.

The European Environmental Bureau (EEB) is Europe’s largest network of environmental citizens’ organisations, standing for environmental justice, sustainable development and participatory democracy. Our experts work on climate change, biodiversity, circular economy, air, water, soil, chemical pollution, as well as policies on industry, energy, agriculture, product design and waste prevention. We are also active on overarching issues such as sustainable development, good governance, participatory democracy and the rule of law in Europe and beyond.

We have over 180 members in over 38 countries.

Investimenti nei rifiuti. WAS Report: in Italia il comparto è in forte crescita, con un valore della produzione nel 2021 di 13,1 miliardi di euro, in aumento dell’11% e con un EBITDA di 2 miliardi (+17%).

Corrono gli investimenti nel settore dei rifiuti in Italia, come non era mai avvenuto in precedenza: valgono in Italia oltre 900 milioni (+59,6% rispetto all’anno precedente) sfruttando anche la scia delle opportunità derivanti dal PNRR.

Ma il waste aumenta anche in termini di valore della produzione aggregato, pari a 13,1 miliardi di euro (+11% sull’anno precedente), e un EBITDA di 2 miliardi (+17%).

È il quadro che emerge dal Was Report 2022 “La gestione dei rifiuti in Italia: attori, investimenti e scenari innovativi nel quadro del PNRR”, dedicato all’industria italiana della gestione dei rifiuti attraverso l’analisi dei player della raccolta, trattamento, smaltimento e selezione.

Il rapporto è stato presentato questa mattina a Roma da Alessandro Marangoni, ceo di Althesys e coordinatore del think tank Waste Strategy nel corso del convegno Rifiuti: investimenti, chiusura del ciclo e PNRR. “Il WAS Report – ha detto Marangoni – offre il quadro di un’industria italiana della gestione dei rifiuti sempre più dinamica e dal perimetro in continua evoluzione, evidenziato nel 2021 anche dalla crescita degli investimenti e del valore della produzione. Non mancano però le criticità che il settore si troverà ad affrontare. Tra le altre, quelle nel comparto Forsu, con l’introduzione di ‘impianti minimi’ e quelle derivanti dal regolamento UE sugli imballaggi, che favoriscono il riutilizzo a discapito del riciclo”.

La fotografia del settore

La corsa agli investimenti è sicuramente l’elemento principale che ha caratterizzato l’azione delle utility analizzate: nel 2021, l’ammontare complessivo raggiunge i 912 milioni di euro, con un incremento del 59,6% sul 2020, quando erano pari a 571,3 milioni di euro. Le aziende hanno puntato sul consolidamento delle attività, su nuovi impianti e mezzi, anche sulla scia delle opportunità derivanti dal PNRR. Nel 2021 i principali 124 top player, pubblici e privati, della raccolta, trattamento e/o smaltimento dei rifiuti urbani hanno registrato un valore della produzione aggregato di 10,26 miliardi di euro. È un aumento del 9% circa rispetto all’anno precedente, con diverse imprese che crescono a doppia cifra, grazie alla ripresa economica post-pandemia e all’ampliamento del perimetro delle attività di diversi player. Il settore è tradizionalmente polarizzato, con pochi grandi operatori e una miriade di piccole e medie imprese e si allunga la distanza, già molto consistente, tra il primo e l’ultimo esaminato: il valore della produzione della più grande sale da 1,2 a 1,3 miliardi di euro, mentre quello della più piccola scende da 7,7 a 7,6 milioni di euro. A segnare la variazione maggiore sono però le grandi multiutility (+14%) e gli Operatori del trattamento e smaltimento (+13%). Seguono Piccole e medie multiutility (+11%) e Piccole e medie monoutility (+8%). Operatori metropolitani e Operatori privati vedono invece la crescita minore, per entrambe di poco superiore all’1%.

Aumentano le operazioni straordinarie

Il settore del waste management sembra proprio essersi risvegliato l’anno scorso anche sulla base delle operazioni straordinarie censite: acquisizioni e fusioni sono aumentate nel 2021 del 67%, passando a 35 contro le 21 registrate nel 2020. Sono, nel 60% dei casi rilevati, acquisizioni volte a crescere al di fuori del core business o a consolidarsi lungo la filiera. Le iniziative hanno interessato per lo più il Centro Italia, ma per la prima volta sul podio si trovano anche quelle nazionali. Spiccano le partnership che mettono al centro l’innovazione tecnologica. Tra gli ambiti esplorati figurano, ad esempio, lo sviluppo commerciale del «waste-to-chemical», la valorizzazione degli pneumatici fuori uso per ottenere prodotti chimici ed energetici sostenibili e la pirolisi per il trattamento del plasmix.

Il comparto dei rifiuti speciali

Cresce l’interesse anche verso il mercato dei rifiuti speciali, che si mostra sempre più redditizio e dinamico. Sono numerose le aziende di waste management che hanno esteso il proprio perimetro di business degli speciali: ad oggi oltre un terzo delle imprese è attivo in questo comparto, che ha visto un aumento del 10,6% dei volumi. Trend positivo anche per la redditività nel 2021, con un EBITDA/VP medio del 16% per i maggiori 50 player e un valore della produzione aggregato di 2,77 miliardi di euro. La distribuzione geografica vede il 50% delle aziende operanti nelle regioni settentrionali, il 14% in quelle del Centro e il 36% nel Sud. In linea generale, cinque regioni annoverano da sole quasi due terzi dei player: 31 sui 50 totali.

I progetti del PNRR

A poco più di un anno dall’apertura dei bandi, inizia a delinearsi il quadro dei progetti presentati per il PNRR: sono complessivamente 1.080 le iniziative, di cui 835 hanno ricevuto un punteggio dal Ministero. I progetti censiti sono relativi agli impianti per il trattamento rifiuti presentati nell’ambito della Missione 2 “Rivoluzione Verde e Transizione Ecologica”, Componente 1 “Economia circolare e agricoltura sostenibile”. Gran parte dei progetti riguarda le Linee relative agli impianti di trattamento/riciclo dei rifiuti urbani provenienti dalla raccolta differenziata, e quelle degli impianti innovativi per il trattamento di materiali assorbenti ad uso personale (PAD), fanghi di acque reflue, rifiuti di pelletteria e rifiuti tessili. Sono concentrate per lo più nel Meridione. Nel primo caso, il 52%, infatti, è nel Sud e Isole, il 29% nel Centro e il restante 19% nel Nord Italia. Il Lazio, con 94 progetti, vede la maggiore concentrazione, seguito da Calabria e Sicilia. In generale, le aree di intervento includono il revamping o la costruzione di impianti di selezione e/o trattamento, di centri di raccolta, la riconversione di TMB e persino la riqualificazione di una discarica. Tra tutti, prevalgono gli impianti per il trattamento della Forsu, la frazione organica dei rifiuti solidi urbani.

In conclusione, il WAS Report 2022 mostra un settore in rapido cambiamento, grazie a investimenti, aggregazioni e innovazione tecnologica. Molteplici sono i fattori che stanno trasformando le catene del recupero dei materiali, e tra queste vi sono da ricordare l’estensione del principio EPR in altre filiere, la nascita di nuovi sistemi di gestione e lo sviluppo di tecnologie di riciclo innovative.

Althesys è una società professionale indipendente specializzata nella consulenza strategica e nello sviluppo di conoscenza. Opera con competenze di eccellenza nei settori chiave di ambiente, energia, infrastrutture e utility, nei quali assiste imprese e istituzioni.

WAS – Waste Strategy è il think tank di Althesys dedicato all’analisi della filiera produzione-consumo del waste management e del riciclo con un approccio integrato, che unisce la prospettiva aziendale e industriale a una visione di sistema. Lo scopo è fornire un quadro unitario e proporre strategie d’impresa e politiche di sistema che integrino i diversi aspetti: ambientali, sociali, industriali, economici, normativi e tecnologici.

Superare approcci parziali e frammentati è infatti fondamentale per lo sviluppo del settore e per definire le policy migliori per il Paese.

Scarti prodotti plastici. Nuovo passo in avanti per il settore della plastica, dopo Certified Recycled Plastic® arriva il servizio che permette di tracciare i sottoprodotti in modo trasparente e univoco. Riccardo Parrini e Stefano Chiaramondia: in Europa si generano più di un milione di tonnellate di materiale di scarto all’anno, rimetterle in circolo è fondamentale in ottica di economia circolare

Quando si parla di economia circolare, si pensa subito alla parola “riciclo”

Un’attività senz’altro fondamentale alla base della quale c’è la creazione di rifiuti, che vengono poi reimmessi nel ciclo produttivo per essere trasformati in nuovi prodotti. La stessa Commissione europea, attraverso un programma quadro relativo alla sostenibilità, identifica però quelle di prevenzione dei rifiuti come attività da incoraggiare rispetto al riciclo.

Cosa significa? Semplice, che oggi la sfida dell’economia circolare si gioca anche lungo tutta la filiera della catena del valore. E, per la precisione, nell’ambito degli industrial byproduct. I classici “scarti di lavorazione”, per dirla in modo semplice. Quei residui, insomma, che numerose aziende, almeno fino a oggi, hanno preferito spesso smaltire come rifiuti tout court anziché provare a riutilizzare, con conseguenze gravi per l’ambiente.

A contribuire a velocizzare il cambio di scenario anche in Italia è l’entrata in vigore di una normativa sugli acquisti della Pubblica Amministrazione (e non solo) che mette ora sullo stesso piano sottoprodotti e plastica riciclata. Tutto questo riguarda i materiali che, in campo edilizio, rispondono ai criteri ambientali minimi relativi al cosiddetto “green public procurement”, ovvero i requisiti definiti per le varie fasi del processo di acquisto al fine di individuare la soluzione migliore sotto il profilo ambientale lungo tutto il ciclo di vita del prodotto. Ricorrere ai sottoprodotti si trasforma così a tutti gli effetti, sostanziali e burocratici, in una scelta che contribuisce a salvaguardare l’ambiente in modo efficace.

Diventa quantomai centrale riuscire a valorizzare al massimo l’enorme quantità di residui che si generano durante le diverse attività di produzione, in particolare proprio nel mondo dell’industria dei materiali plastici. Per farsi un’idea dei numeri in gioco, si consideri che in Europa vengono trasformate circa 50 milioni di tonnellate di plastica all’anno (fonte Plasticseurope) e che la quantità di sottoprodotti generati è compresa in un range che va dal 2 al 10 per cento (in funzione della tipologia di processo industriale). Si parla dunque, come minimo, di almeno un milione di tonnellate di potenziali sottoprodotti.

L’obiettivo delle aziende è ora quello di qualificare formalmente questi residui di produzione come sottoprodotti, in modo che dopo un processo di macinatura, siano nuovamente utilizzabili per la realizzazione di semilavorati o prodotti finiti in plastica. Ed è esattamente questo lo scopo di Certified Plastic Byproduct®, il nuovo servizio tecnologico che garantisce l’identificazione e la corretta gestione dei sottoprodotti in plastica. Grazie alla tecnologia blockchain è possibile registrare in modo univoco, immutabile e verificabile (sempre, da chiunque e in ogni parte del mondo) le dichiarazioni che qualificano gli scarti di produzione come sottoprodotti, incoraggiando così le aziende a riutilizzare questi materiali.

«Dopo Certified Recycled Plastic®, che permette di tracciare la plastica riciclata attraverso un semplice QR Code – sottolinea Riccardo Parrini, ceo di PlasticFinder, il marketplace della plastica attivo dal 2017 – mettiamo a disposizione della filiera un nuovo strumento, con un funzionamento del tutto simile, che consente di identificare e tracciare i sottoprodotti nel rispetto della normativa comunitaria e italiana. Si tratta di uno straordinario passo in avanti per l’intero settore, che in questo modo può diventare ancora più trasparente, efficiente e sostenibile. Certified Plastic Byproduct® è online con un portale dedicato e navigabile da tutti».

I vantaggi per le imprese sono evidenti: «Con il servizio Certified Plastic Byproduct® di PlasticFinder si evitano i problemi pratici e burocratici che la gestione dei sottoprodotti comporta – aggiunge Stefano Chiaramondia, presidente di PlasticFinder –. Difficoltà e disagi che spesso portano le aziende alla decisione di considerarli alla stregua di rifiuti e, dunque, a disfarsene, anziché a riutilizzarli come materiali per nuove produzioni.

Rimettere in circolo materiale di scarto è strategico e consente di abbracciare l’economia circolare e promuovere il business sostenibile. Questo nuovo servizio è totalmente svincolato dal portale marketplace e può essere utilizzato da qualsiasi azienda generi scarti di materiali plastici.

Abbiamo presentato questa nuova tecnologia in anteprima a K2022, la più grande fiera delle materie plastiche, e stipulato un primo accordo di collaborazione con una importante multinazionale, il principale produttore internazionale di resine in poliammide 66. L’interesse del mercato è grande, perché è sulla sostenibilità che si gioca la sfida di tutte le nostre aziende per la costruzione di un mondo migliore».

CONAI riduce i CAC. Scendono ancora i contributi ambientali per acciaio, legno, plastica, bioplastica e vetro. CONAI, valutati lo scenario attuale della filiera del riciclo degli imballaggi e i pareri dei Consorzi RICREA, RILEGNO, COREPLA, BIOREPACK e COREVE, ha stabilito nuove riduzioni del contributo ambientale (o CAC) per gli imballaggi in acciaio, legno, plastica, plastica biodegradabile e compostabile e vetro.

Tutti i Consorzi di filiera che hanno la responsabilità sui materiali oggetto delle riduzioni si trovano oggi nella condizione di poter attingere alle loro riserve economiche.

Inoltre, i valori dei materiali riciclati sul mercato, pur presentando in alcuni casi una prima significativa flessione, si mantengono ancora alti, e continuano a generare effetti positivi per il Sistema consortile, in particolare per acciaio, plastica e vetro.

Una situazione che permette così a CONAI di approvare nuove diminuzioni dei CAC per cinque materiali di imballaggio.

Le riduzioni saranno in vigore dal 1° gennaio 2023.

Si stima che le riduzioni appena approvate porteranno alle aziende risparmi da CAC per quasi 170 milioni di euro nel corso del 2023.

«Il contesto economico vede ovunque aumenti generalizzati, e i costi di produzione continuano a crescere per tutte le aziende del Paese» commenta il presidente CONAI Luca Ruini. «Pur in una congiuntura di mercato così delicata, un Consorzio di natura privata che persegue obiettivi pubblici riesce a ridurre i contributi ambientali per cinque materiali di imballaggio su sette. CONAI è garante del raggiungimento degli obiettivi di riciclo nazionali imposti dall’Europa, ed è un Consorzio sussidiario al mercato: interviene quando il mercato non ha interesse o non riesce ad avviare gli imballaggi a riciclo. Le variazioni dei contributi ambientali, quindi, sono fortemente influenzate dal mercato. Ma, quando il mercato lo consente, CONAI fa la sua parte insieme ai Consorzi di filiera per andare incontro alle aziende: è quello che stiamo facendo oggi con queste riduzioni dei CAC».

I nuovi valori del CAC dal 1° gennaio

Gli imballaggi in acciaio

Il valore del CAC per l’acciaio si abbassa da 8 a 5 euro/tonnellata.

Pur in presenza di un raffreddamento dei valori del rottame rispetto ai valori molto sostenuti del primo semestre, la politica di valorizzazione del prezzo di vendita da un lato e il ricorso al mercato da parte dei soggetti convenzionati dall’altro, per i primi mesi del 2022, hanno consentito un’ulteriore riduzione del contributo per l’anno prossimo.

Dal 1° gennaio 2023 il risparmio previsto per gli utilizzatori di imballaggi in acciaio si stima in circa un milione e 600mila euro.

Gli imballaggi in legno

Il valore del CAC per il legno si riduce da 9 a 8 euro/tonnellata.

Una variazione legata alla positiva situazione patrimoniale del Consorzio RILEGNO.

Dal 1° gennaio 2023 il risparmio previsto per gli utilizzatori di imballaggi in legno si stima in 2 milioni e 700mila euro.

Gli imballaggi in plastica

Entra in vigore dal 1° gennaio 2023 la classificazione degli imballaggi in plastica in nove fasce con differenti valori contributivi, come annunciato lo scorso giugno.

Prosegue così il duplice impegno di CONAI per legare sempre più i valori del contributo ambientale sia all’effettiva riciclabilità e al circuito di destinazione sia al deficit di catena, ossia al rapporto fra costi e ricavi delle attività di raccolta, selezione e riciclo degli imballaggi.

La vecchia fascia A1, il cui CAC era pari a 60 euro/tonnellata, sarà divisa in due: A1.1 e A1.2, per separare gli articoli sui quali COREPLA riconosce un corrispettivo per le attività di rigenerazione e riciclo (fusti e cisternette IBC, che saranno in fascia A1.2).

Per la A1.2 il CAC resta invariato. Per la A1.1, invece, scende a 20 euro/tonnellata.

Invariata la fascia A2, e invariato anche il suo CAC (150 euro/tonnellata).

Segmentata in due fasce anche la B1: si divide in B1.1 e B1.2, con l’obiettivo di separare gli articoli in PET (in B1.2) dagli articoli in HDPE (che saranno in B1.1).

Per entrambe le fasce il CAC rimane pari a 20 euro/tonnellata.

Si scompone in tre fasce la vecchia fascia B2.

I contenitori rigidi in polipropilene rientreranno in B2.1, per cui il CAC passa da 410 a 350 euro/tonnellata.

Gli articoli riciclabili a base poliolefinica passano nella fascia B2.2, il cui CAC resta pari a 410 euro/tonnellata.

Nasce invece la fascia B2.3 per accogliere quegli imballaggi con filiere di riciclo sperimentali e in consolidamento, che escono dalla fascia C. Per loro, un passaggio dai 560 euro/tonnellata della fascia C a 555 euro/tonnellata.

La fascia C, pur assottigliata, resta in vigore per gli imballaggi non ancora selezionabili o riciclabili allo stato delle tecnologie attuali. Per loro il CAC non varia: 560 euro/tonnellata.

Un percorso complesso, ma che vuole allinearsi ai criteri di modulazione del contributo ambientale indicati dalla legge, in particolare durevolezza, riparabilità, selezionabilità, riutilizzabilità, riciclabilità e presenza di eventuali sostanze pericolose.

Dal 1° luglio 2023 sono previsti aumenti per tre fasce del CAC plastica al fine di correlarne i valori sempre di più ai costi necessari per avviare a riciclo le tipologie di imballaggi in plastica incluse in quelle fasce.

Il CAC della fascia A1.2 passerà da 60 a 90 euro/tonnellata. Il CAC della A2 da 150 a 220 euro/tonnellata. E il CAC della B2.2 da 410 a 477 euro/tonnellata.

Nonostante questi aumenti il contributo medio per gli imballaggi in plastica nel 2023 si conferma in diminuzione rispetto al 2022.

«Tre aumenti che abbiamo deciso di far entrare in vigore solo nel secondo semestre» spiega il presidente Ruini. «Sono costi già necessari per avviare correttamente a riciclo quei polimeri plastici, ma abbiamo voluto questa dilazione per dare alle aziende un piccolo aiuto in vista dell’inverno complicato che ci aspetta».

Gli imballaggi in plastica biodegradabile e compostabile

Il valore del CAC per la bioplastica compostabile si riduce da 294 a 170 euro/tonnellata.

Il Consorzio BIOREPACK, riconosciuto nel novembre 2020, alla luce del primo biennio di attività, è entrato nel pieno dell’operatività; ciò consente una riduzione del contributo ambientale per le bioplastiche.

Dal 1° gennaio 2023 il risparmio previsto per gli utilizzatori di imballaggi in bioplastica compostabile si stima in circa 9 milioni e 400mila euro.

Gli imballaggi in vetro

Il valore del CAC per il vetro passa da 29 a 23 euro/tonnellata.

Continua la forte richiesta di rottame di vetro, i cui valori di mercato rimangono molto alti. E, come per gli altri Consorzi coinvolti nelle nuove riduzioni dei contributi ambientali, anche per COREVE le riserve patrimoniali sono sufficienti a permettere una rimodulazione al ribasso del CAC per gli imballaggi in vetro.

Dal 1° gennaio 2023 il risparmio previsto per gli utilizzatori di imballaggi in vetro si stima in circa 16 milioni di euro.

Entra nel vivo il nuovo progetto di semplificazione

Come annunciato durante i mesi estivi, parte con il 2023 il progetto di semplificazione che consentirà, dopo una prima fase sperimentale, l’abolizione delle dichiarazioni periodiche del contributo ambientale, qualora si mettano a disposizione di CONAI alcuni dati contenuti nelle fatture elettroniche emesse dai produttori e dai commercianti di imballaggi.

Saranno preventivamente divulgate le modalità tecniche e operative per accedere, su base volontaria dei consorziati, al nuovo modello dichiarativo.

Le procedure semplificate per l’import

Le riduzioni avranno effetti anche sulle procedure forfettarie/semplificate per importazione di imballaggi pieni, sempre a decorrere dal 1° gennaio 2023.

L’aliquota da applicare sul valore complessivo delle importazioni (in euro) diminuirà da 0,13 a 0,12% per i prodotti alimentari imballati; resterà invece invariata quella relativa ai prodotti non alimentari imballati (0,06%).

Il contributo mediante il calcolo forfettario sul peso dei soli imballaggi (tara) delle merci importate (peso complessivo senza distinzione per materiale) scenderà dagli attuali 61 a 59 euro/tonnellata.

I nuovi valori delle altre procedure semplificate saranno a breve disponibili sul sito CONAI.