Category: Energia

Osservatorio H2IT. I numeri sul comparto idrogeno italiano: crescono gli investimenti delle aziende, che ora aspettano nuovi strumenti incentivanti dalla politica. Nonostante caro materiali e crisi energetica la filiera continua a svilupparsi. La collaborazione batte la competizione: le innovazioni nascono dalle partnership tra le imprese

La filiera dell’idrogeno svolge un ruolo da protagonista nel percorso per far diventare l’Europa il primo continente a zero emissioni entro il 2050, l’obiettivo della strategia energetica messa a punto dall’UE e supportata in Italia anche dai finanziamenti del PNRR.

Qual è lo stato dell’arte del settore?

Per rispondere a questa domanda, H2IT – Associazione italiana idrogeno e celle a combustibile, in collaborazione con la Direzione Studi e Ricerche e l’Innovation Center di Intesa Sanpaolo, ha presentato oggi a Key Energy, la fiera di riferimento per il mercato delle energie rinnovabili, l’Osservatorio H2IT: I numeri sul comparto idrogeno italiano.

L’analisi rappresenta un’anteprima dei risultati dell’Osservatorio sulle imprese associate ad H2IT (grandi, medie e piccole imprese, start-up) che rappresentano tutta la catena del valore dell’idrogeno dalla produzione fino agli usi finali.

Dall’inchiesta condotta nel mese di ottobre dalla Direzione Studi e Ricerche Intesa Sanpaolo, emerge la fotografia di un settore in crescita ma ancora poco sviluppato (l’incidenza dell’idrogeno sul fatturato totale è stata pari in media al 6% nel 2021) ed unico nel panorama manifatturiero nazionale per la forte presenza di alleanze di tipo industriale: per oltre il 70% delle aziende del campione, l’innovazione in ambito idrogeno nasce dalla collaborazione con altre aziende, fattore che lo rende quindi terreno fertile per l’open innovation.

Dall’indagine svolta emerge chiaramente il ruolo centrale degli investimenti per le imprese della filiera dell’idrogeno, che si trovano ad affrontare le importanti sfide, tecnologiche e non, poste dalla transizione energetica. In generale, più del 70% delle imprese ha al suo interno un’area R&D dedicata esclusivamente all’idrogeno ed il 7% ha comunque intenzione di strutturarsi in tal senso.

Andando a vedere le aspettative per fine anno, più della metà degli intervistati (67%) chiuderà il 2022 con un aumento degli investimenti rispetto al 2021. L’innovazione tecnologica dell’idrogeno avviene ancora in modo prevalente con mezzi propri (in media il 67% del totale finanziato).

È ancora marginale, invece, il peso dei fondi pubblici, sia europei (13%) che nazionali e regionali (10%), utilizzati maggiormente dalle aziende più piccole che hanno un minore accesso al capitale privato (banche e fondi).

Ciononostante, la partecipazione a bandi pubblici è elevata, sia nel caso di bandi europei (60% delle imprese) sia nel caso di bandi nazionali (72%). In termini di fatturato, il 62 % delle aziende si aspetta una crescita a fine 2022 rispetto al 2021.

Che impatto stanno avendo crisi energetica, aumento dei prezzi delle materie prime e scenario geopolitico incerto?

Nonostante le difficoltà macroeconomiche del momento, lo sviluppo del comparto idrogeno non si è arrestato. Per la metà del campione, il loro coinvolgimento nel mercato dell’idrogeno non è pregiudicato dal contesto attuale.

Per alcune imprese ci sono addirittura dei risvolti positivi: il 38% scorge in questa situazione nuove opportunità di business e sta quindi accelerando gli investimenti.

L’accelerazione che l’attuale contesto economico e geopolitico sta dando alla transizione energetica può quindi beneficiare la crescita del settore.

Riguardo all’occupazione

Nel suo studio “Pianeta Idrogeno” del 2021, l’Enea afferma che il mercato dell’idrogeno solo per l’Italia potrebbe generare da 300 a 500 mila posti di lavoro in più entro il 2050. Un’ottima notizia, che però si scontra con la realtà attuale.

Secondo le imprese, il settore dell’idrogeno subisce le difficoltà nel trovare figure specializzate sia a livello tecnico operativo che progettuale: il 66% dei profili ricercati sarebbe di difficile reperimento, con punte del 77 % per i tecnici specializzati. Le imprese hanno, inoltre, una significativa esigenza di inserire project manager, a testimonianza dell’importanza che le attività progettuali e prototipali hanno in questa fase iniziale di sviluppo industriale del settore.

Quali sono le altre criticità che bloccano lo sviluppo del comparto?

Le aziende soffrono soprattutto la mancanza di un quadro normativo chiaro (79%) insieme all’incertezza di una domanda di mercato non ancora definita (69%). Circa la metà teme, inoltre, che la generazione da rinnovabili sarà insufficiente per la produzione dell’idrogeno verde, ed è ancora elevata la quota di aziende (50%) che ritiene troppo elevati i costi delle tecnologie. A questo si aggiunge che gli obiettivi di Repower EU di produzione a livello europeo di 10 milioni di tonnellate di idrogeno verde nel 2030 vengono ritenuti raggiungibili solo con forti interventi di policy (secondo l’83%).

Non sorprende, quindi, che le misure indicate dalle aziende come prioritarie per lo sviluppo del settore siano tutte riferite all’intervento pubblico: come, ad esempio, la definizione di normative e regolamenti a livello nazionale, seguita da maggiori investimenti per la creazione della domanda e dalla definizione di piani strategici a livello nazionale.

“La sensibilità dei legislatori europei ed italiani e dell’opinione pubblica nei confronti dell’idrogeno non è mai stata così alta – ha dichiarato Alberto Dossi, Presidente di H2IT. – La crisi energetica sta spingendo i Paesi del Vecchio Continente, Italia compresa, a cercare alternative all’approvvigionamento classico, e si iniziano a vedere i primi risultati. La filiera, costituita sia da realtà affermate che giovani, è molto consapevole: nel nostro mercato si creano sempre nuove collaborazioni e alleanze finalizzate alla creazione di tecnologia e innovazione. Se sostenuto nella maniera adeguata, da qui al 2030 l’idrogeno darà un contributo fondamentale per decarbonizzare molti settori, come i trasporti e quelli hard-to-abate, sui quali si è concentrata la maggior parte dei fondi per l’idrogeno del PNRR.

Per realizzare il sogno di un’Italia e un’Europa a emissioni zero, serve puntare anche su un vettore unico come l’idrogeno, specialmente su quello verde, prodotto da energie rinnovabili e sicuro protagonista del mix energetico del futuro. Dalla sua nascita, H2IT cerca di stimolare la collaborazione e dare una voce unica alla filiera anche in sede politica, per questo chiediamo alle istituzioni un ulteriore sforzo su strumenti incentivanti e interventi legislativi semplificativi, specialmente a fronte degli investimenti privati degli ultimi anni.”

“In uno scenario altamente complesso e incerto, soprattutto sul versante energetico, è necessario accelerare sul piano della transizione energetica – hanno dichiarato Letizia Borgomeo e Anna Maria Moressa, economiste della Direzione Studi e Ricerche di Intesa Sanpaolo, che hanno curato l’analisi. – “L’idrogeno avrà un ruolo importante in questo senso, e non a caso, quasi il 40% delle imprese intervistate segnala come nell’attuale contesto si stiano creando nuove opportunità di business, ampliando i propri investimenti. La presenza in Italia di una filiera completa e competitiva come quella che emerge da questa prima analisi è un punto di partenza importante: sarà cruciale nei prossimi anni affiancare gli investimenti delle imprese con adeguati interventi normativi e di policy che rendano più chiare le strategie nazionali di sviluppo del settore e, soprattutto, formino quelle figure professionali che le imprese stentano a trovare: oltre due terzi delle imprese dichiara di faticare a trovare tecnici specializzati.

L’idrogeno, insieme a tutte le altre tecnologie necessarie alla decarbonizzazione e alla transizione energetica, può offrire significative opportunità di crescita al tessuto manifatturiero italiano; è importante esserne consapevoli ed agire di conseguenza come sistema paese per evitare di sprecare questa occasione”.

L’Osservatorio è nato nell’ambito del progetto INNOVAHY, sviluppato nel 2021 in collaborazione da H2IT e Intesa Sanpaolo Innovation Center. L’iniziativa è volta a favorire il percorso di crescita di PMI innovative e start-up del settore idrogeno e per incoraggiare la nascita di nuove realtà.

Nota metodologica

L’indagine è stata svolta nel mese di ottobre 2022 dalla Direzione Studi e Ricerche di Intesa Sanpaolo, in collaborazione con H2IT, sui soci dell’Associazione. Il campione di imprese dell’analisi preliminare conta 42 rispondenti sui 68 contattati, distribuiti uniformemente tra le varie classi di fatturato: micro, piccole, medie, grandi e grandissime imprese.

H2IT – Associazione italiana idrogeno e celle a combustibile aggrega grandi, medie e piccole imprese, centri di ricerca e università che lavorano nel settore dell’idrogeno.

Conta attualmente 116 soci che rappresentano tutta la catena del valore dell’idrogeno dalla produzione fino agli usi finali, comprendendo aziende che si occupano della logistica dell’idrogeno per il suo trasporto, distribuzione e stoccaggio, imprese che sviluppano le tecnologie quali elettrolizzatori e celle a combustibile, aziende della componentistica, imprese che sviluppano sistemi per l’utilizzo dell’idrogeno nei settori della mobilità, del residenziale della produzione di energia e dell’industria.

Costituita nel 2005, H2IT si è posta di raggiungere gli obiettivi di stimolare la creazione dell’infrastruttura per l’uso dell’idrogeno, essere portavoce degli attori del settore e assicurare un ruolo di leadership per l’Italia nel mercato mondiale.

Intesa Sanpaolo Innovation Center è la società del Gruppo Intesa Sanpaolo dedicata alla frontiera dell’innovazione: esplora scenari e tendenze future, sviluppa progetti di ricerca applicata, supporta startup ad alto potenziale e accelera la trasformazione delle imprese secondo i criteri dell’open innovation e dell’economia circolare, per fare di Intesa Sanpaolo la forza trainante di un’economia più consapevole, inclusiva e sostenibile. Con sede nel grattacielo di Torino progettato da Renzo Piano e un network nazionale e internazionale di hub e laboratori, l’Innovation Center è un abilitatore di relazioni con gli altri stakeholder dell’ecosistema dell’innovazione – come imprese tech, startup, incubatori, centri di ricerca e università – e un promotore di nuove forme d’imprenditorialità nell’accesso ai capitali di rischio. Le attività principali su cui si concentra il lavoro di Intesa Sanpaolo Innovation Center sono la circular economy, lo sviluppo delle startup più promettenti, il corporate venture capital –attraverso la controllata Neva Sgr – e la ricerca applicata.

Direzione Studi e Ricerche di Intesa Sanpaolo è uno dei principali centri di ricerca economica e finanziaria del Paese. La sua mission è quella di produrre analisi indipendenti e imparziali e contribuire al dibattito economico sui principali problemi strutturali del Paese e sui temi di economia internazionale più rilevanti per il Gruppo. In particolare, l’Ufficio Industry Research, che ha curato quest’indagine, produce analisi congiunturali, analisi strutturali e scenari previsivi sui settori produttivi dell’economia italiana, sui distretti industriali e sulle economie locali.

Modifica mercato elettrico. La crisi energetica che stiamo attraversando si accompagna all’attesa di una forte crescita delle fonti rinnovabili, mentre le fossili andranno verso un progressivo ridimensionamento per ridurre i rischi geopolitici e rafforzare l’indipendenza energetica. Efficienza energetica e più rinnovabili potranno ridurre i prezzi in futuro, ma occorrerà comunque ridisegnare il mercato elettrico per adeguarlo all’evoluzione della struttura industriale della generazione e delle infrastrutture in vista degli obiettivi di decarbonizzazione del sistema elettrico.

Lo ha detto Alessandro Marangoni, ceo di Althesys, intervenendo a Key Energy all’incontro “Il settore elettrico del futuro. Rinnovabili, crisi energetica e innovazione disegnano il mercato al 2030”. “Entro una decina d’anni – ha sottolineato l’economista – grazie all’elettrificazione si ridurrà la domanda complessiva di combustibili fossili. Rimarranno comunque elementi di criticità, che dovranno essere affrontati per poter avere un mercato elettrico più efficiente”.

Per elettricità e gas in due anni tutto è cambiato

Cos’è successo nel mercato dell’energia dal 2020 a oggi?

Nel giro di due anni si è passati da prezzi del gas che erano ai minimi storici a causa della pandemia (8 €/MWh a fronte di una domanda elettrica al suo minimo da inizio secolo) ai record verso l’alto del 2021 e 2022, con quotazioni oltre i 100 €/MWh già prima della guerra in Ucraina, per triplicare ad agosto. Nei primi otto mesi di quest’anno, la domanda di energia elettrica è poi tornata ai livelli pre-Covid, con prezzi superiori a 100 €/MWh da luglio 2021 e oltre 200 €/MWh da ottobre e un picco di 540 €/MWh nell’agosto scorso. E oggi, fortunatamente, grazie anche al clima mite e al riempimento degli stoccaggi, si assiste a un nuovo drastico calo dei prezzi del gas, mentre il PUN giornaliero è tornato sotto i 200 €/MWh dopo quattro mesi.

Tre ipotesi per una riforma del mercato

Dopo anni di dibattito si torna a parlare di come deve essere riformato il mercato elettrico, contemperando l’esigenza di contenere i costi delle bollette con quella di favorire la transizione energetica spingendo lo sviluppo delle fonti rinnovabili.

Althesys ha analizzato tre diverse opzioni teoriche di funzionamento del mercato elettrico: quello attuale di System Marginal Price (SMP), quello del Pay as Bid (PAB) e un terzo, che prevede la scissione in due diversi segmenti di mercato: uno spot con l’attuale meccanismo del SMP per la generazione termoelettrica e uno forward per le rinnovabili, con prezzo fisso nel lungo periodo.

SMP sarebbe il meccanismo più costoso in tutti gli scenari di prezzo del gas, il PAB il più economico. Il modello di due mercati darebbe risultati intermedi e simili al SMP sono nel caso di bassi prezzi del gas.

Le simulazioni forniscono indicazioni piuttosto chiare circa gli effetti sui prezzi

Dovranno poi essere esaminati gli aspetti regolatori ed attuativi, anche alla luce del quadro normativo europeo.

Se queste sono le ipotesi per il medio e lungo periodo, come affrontare l’emergenza oggi?

Le misure messe finora in campo dall’Italia per fronteggiare il “caro bollette” sono state adeguate?

Si sarebbe potuto fare qualcosa di diverso e di migliore?

Una risposta potrebbe arrivare dalle misure adottate in Spagna

Althesys ha analizzato anche cosa sarebbe successo se l’Italia avesse introdotto il Tetto al prezzo del gas per la generazione elettrica del tipo “TOPE” di Spagna-Portogallo.

Secondo le stime svolte dal team diretto da Marangoni, il tetto al prezzo del gas avrebbe permesso di risparmiare il 21%-23% del costo di approvvigionamento elettrico, cioè tra i 15,7 e i 17,5 miliardi di euro. L’applicazione di questa misura non sarebbe, tuttavia, così semplice, comportando, tra l’altro, la necessità di non favorire le esportazioni a spese dei consumatori italiani, oltre alla compatibilità con le normative europee sugli aiuti di Stato.

Althesys è una società professionale indipendente specializzata nella consulenza strategica e nello sviluppo di conoscenza. Opera con competenze di eccellenza nei settori chiave di ambiente, energia, infrastrutture e utility, nei quali assiste imprese e istituzioni.

NET – New Electricity Trends è il modello di sistema elettrico sviluppato da Althesys per la simulazione e il forecast di lungo termine. Supporta operatori di mercato e istituzioni nel disegnare le politiche e le strategie aziendali, nella pianificazione energetica e finanziaria degli investimenti.

La sua flessibilità consente di confrontarsi con le complessità del mercato elettrico, dando più valore agli utenti in diverse applicazioni.

Direttiva Acque Potabili. Non più un problema da gestire, ma un rischio da prevenire. E’ su questo principio cardine che si basa la nuova Direttiva UE 2020/2184 sulla qualità delle acque destinate al consumo umano, che dovrà essere recepita dall’Italia e da tutti gli Stati membri entro il 12/01/2023, e che rivede, supera e sostituisce (dopo oltre 20 anni) la Direttiva 98/83/CE con l’immutato obiettivo primario di assicurare un livello elevato di protezione dell’ambiente e della salute delle persone dagli effetti negativi derivanti dal consumo di acqua contaminata.

Nulla cambia e tutto cambia, sebbene lo scopo le accomuni

La nuova Direttiva, però, punta sulla prevenzione e, per farlo, detta una serie di criteri di recepimento che introducono dei chiari obblighi – informativi, di sorveglianza, di controllo e garanzia – per proteggere la salute umana dalla contaminazione delle acque, garantendo la salubrità e la pulizia delle stesse.

Partendo dalle criticità emerse dalle segnalazioni di Right2Water (campagna promossa dai cittadini europei per impegnare l’Unione Europea e gli Stati membri ad attuare il diritto all’acqua e ai servizi igienici), e dalla successiva valutazione della Commissione europea sull’adeguatezza della disciplina vigente, la nuova direttiva introduce l’obbligo del controllo in via preventiva in tutta la catena di approvvigionamento, con un approccio più olistico alla gestione del rischio (ovvero con visione globale dell’intero sistema-filiera per poter delineare una completa “mappa del rischio”). In tal senso, ridefinisce l’elenco dei parametri microbiologici e chimici inserendovi, ad esempio, in fase estrattiva le microplastiche, gli interferenti endocrini e i prodotti farmaceutici e, in ambito di distribuzione domestica, il controllo di legionella e piombo, concentrando l’attenzione sui “locali prioritari” (strutture sanitarie, ricettive, scuole e pubblici esercizi). Vengono definiti anche i requisiti minimi di igiene per i materiali che entrano in contatto con le condutture e, cosa di primaria importanza, viene chiesto di garantire l’accesso all’acqua a tutti, anche agli emarginati e ai vulnerabili che, in Europa, sono circa 2 milioni.

“Le rivoluzioni apportate dalla nuova Direttiva vanno oltre e si concentrano anche sulle informazioni – adeguate a aggiornate – da fornire ai consumatori per indurli a bere e a rispettare l’acqua del rubinetto” chiarisce l’avvocato Paola Rita Esposito, consulente di diritto delle acque e Legal Advisor di Celeris, società di consulenza che coordina il progetto WHOW (Water Health Open knoWledge) finalizzato alla creazione di una infrastruttura europea sui dati ambientali e di impatto sulla salute. “Le due finalità principali della Direttiva, ossia migliorare l’accesso all’acqua e l’informazione pubblica, rispondono alle richieste dei cittadini di modernizzare la comunicazione e di mettere a loro disposizione informazioni aggiornate e pertinenti sulla qualità delle acque potabili”.

Per fare ciò diventa fondamentale non solo la raccolta periodica dei dati (informazioni relative alla valutazione e gestione del rischio per ogni punto di estrazione dell’acqua, informazioni contenenti i risultati di monitoraggio della qualità dell’acqua, degli incidenti, delle deroghe concesse…), ma anche la loro “omogeneizzazione” per consentirne la lettura e la comparazione. Da qui l’obbligo per legge di istituire in Italia un sistema informativo di raccolta dati centralizzato (la cosiddetta piattaforma AnTeA – Anagrafe Territoriale dinamica delle Acque potabili) e di rivedere l’intero sistema di sorveglianza e controllo della sicurezza dell’acqua potabile, affidato all’Istituto Superiore di Sanità. Quest’ultimo diventerà anche CeNSiA (Centro Nazionale per la Sicurezza delle Acque) con rinnovate funzioni ai fini dell’approvazione dei piani di sicurezza delle acque nell’ambito della valutazione della qualità tecnica dell’acqua e del servizio idrico di competenza di ARERA, Autorità di Regolazione per Energia Reti e Ambiente. E, da ora, per assicurare un uso sostenibile delle risorse idriche, chi usa paga ma, soprattutto, paga chi sbaglia: verrà infatti ridefinito anche un sistema sanzionatorio sulle violazioni.

La fornitura diventa un servizio generale

Il costo passa a carico degli utenti e include tutti i servizi collegati all’uso dell’acqua come la manutenzione delle attrezzature, gli investimenti, i costi ambientali e quelli legati al depauperamento delle risorse. E questa, in definitiva, è la grande, vera rivoluzione perché smette di accettare lo spreco e l’abuso di un bene tanto prezioso.

Agli Stati membri verrà concesso un periodo transitorio per adeguarsi

Avranno tempo fino al 12/01/2026 per adottare le misure necessarie affinché le acque destinate al consumo umano siano in linea con i parametri indicati nella Direttiva; entro il 12/07/2027 dovranno avere istituito il piano di valutazione e gestione dei rischi per i bacini idrografici e per punti di estrazione; entro il 12/01/2029, infine, dovranno avere introdotto misure atte a migliorare l’accesso e a promuovere l’uso di acqua per il consumo umano unitamente al piano di valutazione dei rischi per i sistemi di distribuzione e di fornitura. Tutte le informazioni dovranno essere messe a disposizione dell’Agenzia Europea per l’Ambiente.

L’introduzione del nuovo approccio olistico preventivo alla sicurezza dell’acqua “basato sul rischio”, esteso dal ciclo naturale al ciclo idrico integrato (distribuzione delle acque potabili, fognature, depurazione, restituzione all’ambiente) porterà al rinnovamento dell’intero sistema idro-potabile, rivoluzionando il sistema esistente dei controlli sull’acqua (di tipo retrospettivo), con un criterio preventivo basato sull’analisi delle situazioni di potenziale pericolo che potrebbero verificarsi in tutta la filiera. In definitiva, la Direttiva 2020/2184 comporterà in Italia un radicale cambiamento delle strategie finalizzate al miglioramento della qualità delle acque potabili attraverso il rinnovamento dell’intero sistema idro-potabile.

Si tireranno le somme almeno ogni 5 anni, con periodica valutazione degli standard microbici e chimici oltreché delle procedure di monitoraggio, di campionamento e di valutazione del rischio.

Nel 2035 la prima, concreta valutazione della Direttiva nella sua applicazione globale.

Uso sonde geotermiche. Il Ministero della Transizione Ecologica ha siglato un provvedimento che, per la prima volta, disciplina a livello nazionale le procedure per l’utilizzo delle sonde geotermiche (fino a 50kW e 80 metri di profondità) per la produzione di energia rinnovabile.

Una fonte energetica green ad impatto zero che attende solo di essere utilizzata

Tale documento rappresenta un fatto innovativo perché consente di definire regole omogenee per la realizzazione di sonde geotermiche – ossia quegli impianti per la produzione di energia rinnovabile che funzionano attraverso lo scambio di calore con il sottosuolo.

“Si tratta di una svolta per tutto il settore della geotermia. Questo perché finora – spiega Arcangelo Francesco Violo, presidente del Consiglio Nazionale dei Geologi (CNG) – la grande maggioranza delle Regioni non aveva un riferimento preciso. Era, cioè, possibile installare gli impianti, ma in una situazione in cui si navigava al buio su come autorizzarli.

Per questo, va anzitutto detto che il decreto del MiTE è positivo perché rappresenta quel segnale che potrà finalmente avviare la ‘filiera della geotermia’ e per farla diventare una risorsa fruibile per i cittadini” ha detto il Presidente a “Il Sole 24 Ore”.

La geotermia “a bassa entalpia”

La firma al provvedimento sulle piccole autorizzazioni geotermiche diventa quindi un riferimento normativo omogeneo a livello nazionale, vale a dire in uno scenario in cui “Per la bassa entalpia, la filiera è già pronta ed è tutta italiana, sia a livello di esecuzione che di produzione (pompe e materiali) può portare all’installazione di circa 100 mila utenze da realizzare ogni anno. Sono sempre poche ma sono un bel traguardo per dare inizio ad una piccola rivoluzione dei nostri sistemi energetici e abbassare i costi delle bollette”.

Certo, nel documento ci sono tanti piccoli difetti che andranno limati, ma il prossimo passaggio è certamente il fare informazione.

“Ora bisogna far capire che la geotermia è un’energia green che può essere ottenuta in maniera complementare alle altre rinnovabili. Perché l’energia termica è una risorsa sempre utilizzabile lo abbiamo a disposizione tutto l’anno, più del sole o del vento” conclude Violo.

L’energia geotermica è generata e conservata all’interno del pianeta e può essere sfruttata come forma di energia green ad impatto zero, come da anni sostengono i geologi, con casi di eccellenza straordinari già operativi.

Energia a It’s All Efficiency. Si è tenuta l’edizione 2022 di It’s All Energy Efficiency, con Enrico Rainero moderatore nelle 4 sessioni, suddivise secondo i settori: Pubblica Amministrazione, Retail, Hospital, Industry.

Le testimonianze delle attività “sul campo” dei responsabili energy delle aziende sono sempre preziosissime, specialmente nei momenti in cui prendere le decisioni ed attuarle è sempre più difficile.

Trend elettrico Italia 2030. Accenture: dal Fit for 55% al REPowerEU, il nuovo scenario elettrico 2030 per l’Italia. Nel 2021 l’Italia ha registrato una domanda di energia elettrica di 318 TWh, di cui 278 TWh di produzione netta.

Oltre il 40% di questa energia viene generata dalle fonti rinnovabili, mentre la quota di elettricità sui consumi finali si attesta al 22%. Questo il punto di partenza da cui muovono gli scenari al 2030 elaborati da Accenture.

Nella predisposizione degli scenari per l’Italia, inizialmente si è partiti dal pacchetto Fit for 55% e dagli obiettivi da quest’ultimo previsti.

Secondo quel piano, si prevedeva una crescita incrementale di 70 GW della produzione da fonti rinnovabili, in uno scenario di riferimento dei consumi pari a 340 TWh, che teneva conto di una crescita inerziale collegata all’aumento del Pil al netto dell’efficienza energetica.

Offerta, presupposti base verso il 2030

1) una crescita incrementale di eolico (+25%) e solare (+75%), quest’ultimo ancora poco diffuso in Italia a fronte di innumerevoli aree idonee all’installazione di nuovi impianti.

2) Repowering degli impianti di grande taglia installati prima del 2010 che può portare a un ulteriore incremento del 6% della nuova capacità.

3) Producibilità media degli impianti in linea con il parco esistente, che conta su un equivalent operating hours di 1.200 ore/anno per il solare e 2.000 ore/anno per l’eolico.

4) Stabile, invece, l’apporto delle altre fonti (idro, geotermia e biomasse). In questo modo il mix di generazione elettrica vedrebbe l’apporto delle FER crescere dal 41 al 72%, il che, proprio per la natura intermittente delle fonti rinnovabili, presuppone il supporto di almeno 60 GWh di accumuli incrementali, funzionali ad integrare al meglio le rinnovabili nel sistema.

Il piano REPowerEU alza l’asticella degli obiettivi proponendo uno scenario al 2030 che, per alcuni aspetti, si differenzia dal Fit for 55%. Per esempio, viene stimata nei prossimi anni una maggiore elettrificazione dei consumi derivante da un incremento di pompe di calore e auto elettriche, con un fabbisogno complessivo di energia elettrica fino a 360 TWh (era 340 nel Fit for 55%), in netta crescita rispetto ai 318 del 2021. In particolare, la domanda di elettricità sul fabbisogno complessivo per le pompe di calore passa dal 2% al 4%, mentre per le auto elettriche dallo 0,1% al 3% (fonte: Politecnico di Milano).

Nello scenario che si sta delineando, le assunzioni di base su cui si fa leva per raggiungere i nuovi obiettivi sono le seguenti:

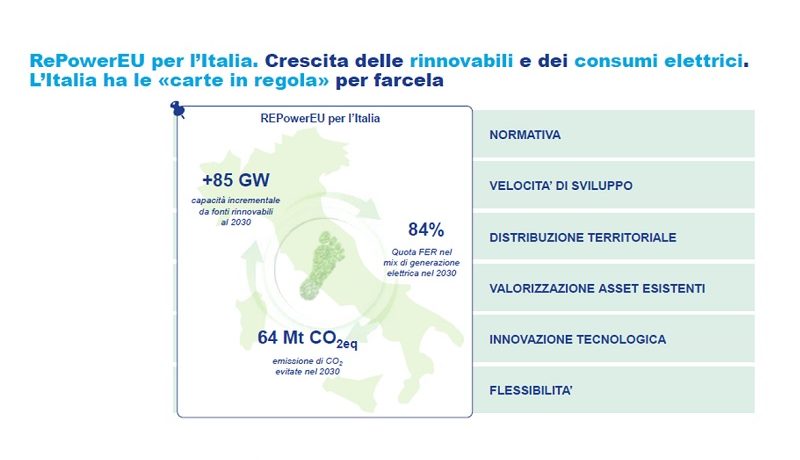

1) + 85GW di nuova capacità FER al 2030, il che significa partecipare come Italia per il 15% all’obiettivo del REPowerEU a livello europeo che vede 103 GW aggiuntivi rispetto al piano FitFor55. Tra le fonti a crescere di più è ancora una volta il solare +70%, mentre un +30% spetta all’eolico.

2) Rimane la stessa l’ipotesi sul repowering degli impianti già esistenti.

3) Accelerazione tecnologica con +30% medio del load factor su nuovo installato. In questo caso cambia l’indice delle equivalent operating hours, che si porta a 1.500 ore/anno per il solare e a 2.350 per l’eolico.

L’innovazione tecnologica è una leva imprescindibile per le aziende che intendono creare un vantaggio competitivo, anche in relazione al tema degli accumuli. Più aumenta la quota delle rinnovabili, più subentra la necessità di compensare un maggior numero di fonti intermittenti con un conseguente incremento degli accumuli, che dai 60 GWh dello scenario Fit for 55% passano agli 80 GWh.

Sulla base di una proxy fatta da Accenture, è stato calcolato che per contenere gli accumuli (considerando solo le batterie) servirebbe una superficie corrispondente a circa venti campi di calcio, per un’altezza di 2-2,5 metri. Numeri che sulla carta sono alla nostra portata, sebbene occorra prestare attenzione non solo alle batterie, ma all’intera rete dei bacini che sono funzionali al sistema elettrico e alla gestione dell’acqua.

Le prospettive per il 2030 prevedono un miglioramento anche delle performance a livello ambientale, con un risparmio in termini di volumi emissivi di 64 Mt ton CO2eq.

Per poter centrare l’obiettivo è necessario un piano di distribuzione modulare, così da raggiungere nei prossimi tre anni a un media d’installazione di 10 GW annui (vs. ~1GW/anno attuale). L’immediato futuro rappresenterà perciò una fase fondamentale per capire se l’Italia sarà in grado di rispettare i target di un piano studiato per gestire la crisi energetica non solo nel breve, ma anche nel lungo periodo. Servirà una distribuzione territoriale degli impianti finalizzata a rendere l’intero sistema più efficace su scala nazionale, oltre a garantire una buona capacità di accumuli in sinergia con l’Innovazione tecnologica. Per incrementare la propria efficacia e la propria capacità gestionale, anche gli interventi ingegneristici sugli impianti di produzione dovranno concedere sempre maggior spazio all’intelligenza artificiale e alla machine learning.

BolognaFiereWaterEnergy. Bologna al centro della transizione ecologica. Si è tenuto presso la Biblioteca Salaborsa di Bologna l’evento di presentazione della società BolognaFiere Water&Energy – BFWE.

“Ricerca e Innovazione, Digitalizzazione, Sostenibilità: la strada per la transizione ecologica”, questo il titolo dell’Iniziativa che ha riunito allo stesso tavolo esperti nazionali e internazionali in tema di acqua, energia e nuove tecnologie.

L’evento, patrocinato dalla Regione Emilia-Romagna e dal Comune di Bologna, è stato organizzato da Mirumir in collaborazione con BolognaFiere. Cambiamenti climatici, emergenza acqua, nuovi vettori energetici e mobilità sostenibile, sono stati questi i temi al centro dell’iniziativa.

I lavori sono stati aperti dall’intervento di Gianpiero Calzolari, Presidente di BolognaFiere che ha affermato: “nasce una società, BFWE, che attraverso la promozione di sei manifestazioni, darà vita ad un appuntamento dedicato ai grandi temi della transizione ecologica. Bologna è il luogo ideale in cui creare e far crescere una simile iniziativa. Questo grazie ai rilevanti investimenti e progetti che, attraverso i fondi europei del PNRR e i fondi regionali, la Regione Emilia-Romagna e l’Area Metropolitana di Bologna stanno mettendo in campo”.

Paolo Angelini, Amministratore Delegato di BFWE, ha dichiarato: “siamo certi che dalla nostra collaborazione potranno scaturire sinergie importanti per lavorare insieme alla transizione ecologica del Paese. I temi al centro dell’incontro di oggi saranno alla base delle 6 manifestazioni BFWE – Forum Accadueo, CH4, ConferenzaGNL, Fuels Mobility (che include anche “la piazza della mobilità elettrica”), HESE, Dronitaly – che si terranno in Fiera a Bologna, dal 12 al 14 ottobre”.

Successivamente, Ruben Sacerdoti – Responsabile Settore Attrattività, Internazionalizzazione e ricerca (AIR), DG Conoscenza, Ricerca, Lavoro, Imprese della Regione Emilia-Romagna – ha evidenziato come il tema della transizione ecologica sia al centro delle politiche della Regione. Attraverso il progetto “Emilia Romagna Go green”, la Regione sta collettando le migliori esperienze ed opportunità di ricerca. È di fondamentale importanza poter coordinare il lavoro di tutti gli stakeholder che sono impegnati e coinvolti nelle sfide ecologiche, di rilievo l’investimento fatto sul tecnopolo big data per la transizione ecologica.

Bologna, ha affermato Anna Lisa Boni – Assessora Deleghe Fondi europei, cabina di regia PNRR, coordinamento transizione ecologica, patto per il clima e candidatura “Città carbon neutral”, relazioni internazionali del Comune di Bologna – è impegnata in una trasformazione sistemica del territorio, al livello climatico con l’obiettivo della neutralità al 2030. È necessario far comprendere a tutti gli attori socio-economici che la sfida della transizione ecologica si vince se si arriva ad un “partenariato climatico”. In tale ottica, Bologna lancerà nel prossimo mese di novembre la sottoscrizione di un contratto che metterà assieme soggetti pubblici e privati, un partenariato verticale, basato su concreto piano di azione operativo .

Prima delle due tavole rotonde tematiche è stato intervistato John Fawell, Member Expert Committee GDWQ (Guidelines for drinking-water quality) della World Health Organization che ha fatto emergere come l’emergenza idrica che stiamo vivendo valichi i confini nazionali e caratterizzi il pianeta ad ogni latitudine. “Pianificazione e progettazione sono essenziali ma questo è il momento di passare all’azione. Abbiamo bisogno di paesi che guidino il cambiamento, nuovi modelli che siano d’ispirazione per il mondo. La strada da percorrere non è quella di un’unica grande soluzione ma dobbiamo implementare una gamma di azioni che abbiano un taglio locale. Efficientamento e riduzione degli sprechi come primo passo per un percorso che sposi anche l’innovazione tecnologica. Creatività, coinvolgimento dei giovani e del territorio sono gli aspetti fondamentali per il futuro del settore idrico.”

“La sfida dei cambiamenti climatici e l’emergenza acqua” è stato il tema della prima tavola rotonda che ha visto la partecipazione di: Andrea Guerrini, Componente collegio dell’ARERA e Presidente del WAREG (Network regolatori idrici europei); Luca Lucentini, Direttore del Reparto di Qualità dell’acqua e salute dell’Istituto Superiore Sanità; Luigi Petta, Responsabile Laboratorio Tecnologie per l’uso e gestione efficiente di acqua e reflui dell’ENEA e Stefano Tersigni, Direzione centrale delle statistiche socio-demografiche e ambientali dell’ISTAT.

In termini generali, dalla discussione è emerso anzitutto come il tema centrale sia quello di lavorare per ridurre la dispersione dell’acqua, stimata al 48%, sulla media nazionale. Ad oggi, rispetto all’utilizzo, il prelievo maggiore, il 50% è legato all’agricoltura, il 36% è connesso alla potabilità mentre la quota restante è riconducibile all’ambito industriale. Non solo buone pratiche e maggiore sensibilità sull’utilizzo dell’acqua da parte del cittadino ma anche e soprattutto riuso, attraverso l’utilizzo delle acque reflue che possono fornire un contributo decisivo, in sicurezza, come dimostrato dal progetto pilota del depuratore di Cesena, cui hanno lavorato Enea e Regione Emilia-Romagna. Negli anni è stato evidenziato come gli investimenti nel settore idrico siano raddoppiati passando da circa 30 euro a 66 euro per abitante. Così come le aziende del settore vengono oggi valutate per la loro capacità dio lavorare sulla riduzione delle perdite.

Sul tema dell’approvvigionamento dell’acqua in sicurezza, non esiste una sola strada ma un mix di interventi, fra i quali anche quello del ricorso alla tecnologia, come la dissalazione, in un’ottica di costi e benefici.

Nella seconda tavola rotonda, dal titolo “Lo scenario energetico del Paese: i nuovi vettori e la strada per la mobilità sostenibile”, sono intervenuti: Romano Borchiellini, Coordinatore dell’Energy Center del Politecnico di Torino; Paolo D’Ermo, Segretario Generale WEC Italia; Gian Luca Morini, Direttore del Laboratorio di Fisica Tecnica – Delegato del Rettore all’Edilizia dell’Università di Bologna; Antonio Sileo, Direttore dell’Osservatorio sull’Innovazione Energetica di I-Com e Fellow Green dell’Università Bocconi e Carmela Tripaldi, Direttore della Direzione Ricerca e Sviluppo Nuove Tecnologie ed Aerospazio di ENAC.

In termini di scenario, si è posto in evidenza come la guerra non stia mettendo in discussione i pilastri della transizione energetica ed ecologica, mentre in Europa l’attenzione è rivolta principalmente, quantomeno nel breve periodo, alla diversificazione delle fonti. I relatori hanno affermato con forza che la strada della transizione energetica passa necessariamente per un approccio olistico, basato sull’integrazione degli sforzi tra settore pubblico e privato. È necessario, cioè, che la regolamentazione normativa proceda allo stesso ritmo dell’innovazione tecnologica in materia energetica, per far sì che gli ambiziosi obiettivi europei possano trovare un’effettiva concretizzazione. Al centro della discussione il tema infrastrutturale, fulcro imprescindibile per l’effettiva applicazione delle nuove tecnologie attualmente in fase di sviluppo. Tra queste, particolare attenzione è stata rivolta all’idrogeno e alle sue potenzialità per la mobilità, da coniugare necessariamente con esigenze di sicurezza. La sfida però sarà quella di lavorare ad un diverso approccio al tema. Le infrastrutture vanno intese in termini di beni della comunità, dall’intrinseco valore sociale. Indipendentemente dal raggiungimento degli obiettivi di decarbonizzazione nei termini previsti, infatti, dovranno essere elaborate soluzioni efficaci per i cambiamenti in atto.

BolognaFiere Water&Energy – BFWE – è la joint venture fondata da BolognaFiere, uno dei principali player italiani del mercato fieristico e Mirumir, società che, da oltre venti anni, promuove e organizza iniziative espositive e convegnistiche sui temi dell’energia e dell’innovazione tecnologica.

La mission di BFWE è fornire un contributo alla conoscenza e alla condivisione delle tematiche connesse al valore economico e sociale dell’acqua, dell’energia e delle nuove applicazioni tecnologiche.

Solo attraverso un percorso di confronto costruttivo su basi scientifiche è possibile creare le condizioni per procedere verso la transizione ecologica. Ricerca e Innovazione, Digitalizzazione, Sostenibilità sono le parole chiave per BFWE.

– BYinnovation è Media Partner degli eventi BFWE

It’s All Energy Efficiency 2022 l’evento dove gli Energy Manager si riuniscono per condividere esperienze, aggiornarsi sui trend di Settore, trovare soluzioni concrete per la competitività e conoscere le migliori tecnologie per le comunità energetiche.

L’evento sarà occasione per gli operatori del settore di approfondire l’evoluzione dell’efficienza energetica e del Piano Nazionale di Ripresa e Resilienza e per definire il ruolo degli Energy Manager nello sviluppo sostenibile della azienda.

– DIAGNOSI ENERGETICA

– INDUSTRY 4.0

– BUILDING AUTOMATION

– SOSTENIBILITA’

– COGENERAZIONE

– RINNOVABILI

– INTERNET OF THINGS

– BIG DATA

– REFRIGERAZIONE CLIMATIZZAZIONE

– ILLUMINAZIONE

– CERTIFICAZIONI

– PROJECT FINANCING

Oltre 50 Speaker, Energy Manager del mondo RETAIL, GDO, FOOD, HO.RE.CA, PHARMA, HOSPITAL, TRANSPORT, LOGISTICS, INDUSTRY & PRODUCTION a confronto su:

Soluzioni, Tecnologie e Processi per contenere i Consumi Energetici

L’area espositiva di IT’S ALL ENERGY EFFICIENCY sarà in comune con le manifestazioni IT’S ALL ENERGY & UTILITY e IT’S ALL CIO & TECHNOLOGY

11 Ottobre 2022 – Milano, NH Milano Congress Centre

– BYinnovation è Media Partner di IT’S ALL ENERGY EFFICIENCY – IT’S ALL ENERGY & UTILITY – IT’S ALL CIO & TECHNOLOGY

Il sole per AbbiGroup a Oristano. SMARTEFFICIENCY per FOTOVOLTAICO. Un esempio semplice e completo di applicazione ESG: la tettoia fotovoltaica del parcheggio dei dipendenti. – ENVIRONMENTAL: taglio delle emissioni di CO2 – SOCIAL: attenzione al benessere per i dipendenti pendolari – GOVERNANCE: taglio dei costi della bolletta di energia e autonomia di approvvigionamento.

Abbiamo ottimizzato la produzione per il nostro cliente installando pannelli bifacciali per sfruttare anche la notevole quantità di luce riflessa, irradiata sotto alla tettoia.

Energia pulita: idrogeno verde per la decarbonizzazione di alcuni settori industriali e del trasporto pesante, ma servono altri 70 GW di rinnovabili e almeno 15 di elettrolizzatori.

Hydrogen Innovation Report 2022, seconda edizione presenata da Energy&Strategy Group, School of Management Politecnico di Milano.

Purtroppo il piano italiano al momento è fermo a 5 GW di elettrolizzatori al 2030.

Le difficoltà degli ultimi mesi hanno fatto scivolare l’idrogeno in secondo piano, tuttavia le industrie hard-to-abate (acciaio e fonderie, chimica, ceramica, carta e vetro) e alcuni sistemi di trasporto non hanno alternative per ridurre le emissioni climalteranti.

La tensione sui prezzi, la guerra in Ucraina, l’incertezza sulla fornitura del gas russo hanno fatto sì che l’idrogeno – fonte “nuova” alla quale erano state affidate molte aspettative sulla lotta alle emissioni di gas climalteranti – sia un po’ uscito dal dibattito, vuoi per i pesanti investimenti necessari allo sviluppo della capacità produttiva, soprattutto per l’idrogeno “verde”, vuoi per la complessità di organizzare la filiera del trasporto e dello stoccaggio, vuoi ancora per la necessità dei policy maker di risolvere i problemi immediati di fabbisogno energetico.

Ci sono industrie (acciaio e fonderie, chimica, ceramica, carta e vetro, materie plastiche) e trasporti pesanti che non hanno alternative concrete all’idrogeno per decarbonizzarsi e che dovranno sostenere pesanti investimenti di transizione per affrontare sfide economiche e tecnologiche: avranno bisogno di almeno altri 70 GW di rinnovabili e 15 GW di elettrolizzatori, ma il piano italiano al momento è fermo a 5 GW di elettrolizzatori al 2030.

Di questo si occupa l’Hydrogen Innovation Report 2022 redatto dall’Energy&Strategy della School of Management del Politecnico di Milano, presentato e discusso insieme all’ampia compagine delle aziende partner della ricerca, che analizza le potenzialità del mercato dell’idrogeno in Italia focalizzandosi sull’utilizzo in quei settori che risultano difficilmente elettrificabili e in alcuni importanti segmenti dei trasporti, da quello pesante su gomma a quello navale, aereo e su rotaia per le tratte non ancora elettrificate.

“Le nostre analisi evidenziano che lo sviluppo di un mercato dell’idrogeno verde costituisce lo strumento principale per raggiungere gli obiettivi di decarbonizzazione nei settori industriali cosiddetti hard-to-abate e nel trasporto pesante – conferma Vittorio Chiesa, direttore dell’Energy&Strategy del Politecnico di Milano -. Occorre però maggiore chiarezza a livello comunitario sulla definizione di green gas, per non rallentare le iniziative in partenza e chiarire le possibili configurazioni di produzione ammissibili, così come servono specifici strumenti di incentivazione per l’idrogeno.

In Italia, in attesa del documento finale sulla Strategia Nazionale per l’idrogeno, vanno definiti chiaramente obiettivi e linee guida per raggiungere una piena decarbonizzazione: snellire gli iter autorizzativi necessari alla crescita delle rinnovabili, favorire l’installazione di nuova capacità legata agli elettrolizzatori e i progetti per applicare l’idrogeno ai settori hard-to-abate, definire le norme tecniche di sicurezza in merito a produzione, trasporto, stoccaggio e utilizzo dell’idrogeno, come previsto dal PNRR.

Allo stato attuale della tecnologia e dei costi di produzione, senza incentivazioni o qualche forma di ‘prescrizione’ gli utilizzatori industriali hanno una scarsa convenienza economica a sostituire il metano o l’idrogeno grigio con l’idrogeno verde”.

Oggi la domanda complessiva di idrogeno in Europa si attesta sulle 8,4 Mton annue: il settore della raffinazione è il principale utilizzatore con il 49% del totale, seguito dalla produzione di ammoniaca (31%) e di metanolo (5%).

La produzione annua europea, invece, si aggira attorno alle 10,5 Mton e deriva prevalentemente da impianti di reforming da gas naturale (SMR) posti nei principali siti di consumo, come le raffinerie e gli impianti di produzione di ammoniaca.

L’Italia è il quinto Paese europeo per consumo di idrogeno, con circa 0,6 Mton: più del 70% della domanda viene dalla raffinazione, circa il 14% dal settore dell’ammoniaca e il resto dalla rimanente industria chimica.

Dal punto di vista tecnologico, per questi comparti non esistono particolari vincoli al passaggio all’idrogeno blu o verde.

A quali livelli di prezzo delle emissioni di anidride carbonica sarebbe equivalente adottare idrogeno blu e verde al posto dell’attuale idrogeno grigio? Nel caso dell’idrogeno blu, il costo della CO2 evitata è pari a 100 o 111 €/tonCO2, a seconda che si consideri una percentuale di cattura delle emissioni rispettivamente del 50% o 90%. Questi valori si avvicinano molto all’attuale costo della CO2 sul mercato ETS, che nei primi mesi del 2022 ha superato il valore di 90 €/tonCO2.

Nel caso invece dell’idrogeno verde, il costo della CO2 evitata cresce notevolmente, arrivando fino a 900 €/tonCO2.

Valori al momento “fuori scala”, nonostante la corsa del mercato del CO2 dell’ultimo anno.

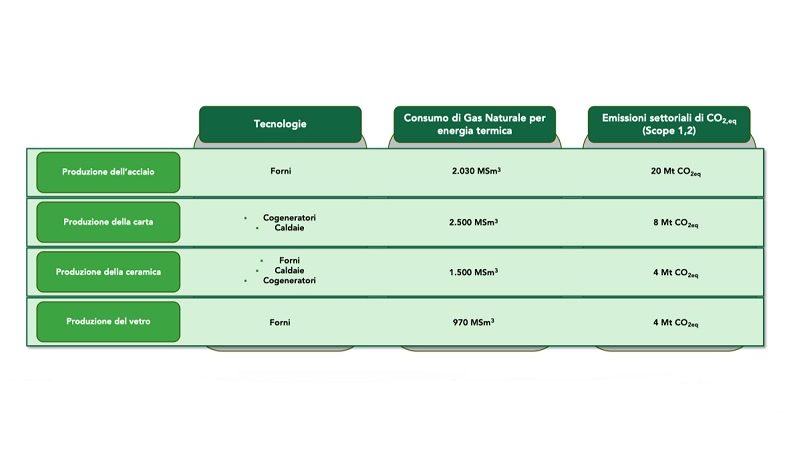

Sono stati indagati alcuni settori industriali hard-to-abate che potrebbero adottare l’idrogeno verde come vettore energetico al posto del gas naturale per il soddisfacimento dei consumi termici, qualora l’elettrificazione diretta risultasse difficilmente percorribile.

Per tutte le tecnologie prese in considerazione – cogeneratori a motore alternativo, cogeneratori a turbina, forni e caldaie – l’attuale parco installato risulta già in grado di sopportare una quota di idrogeno in miscela fino al 20%, ma solamente le caldaie sono pronte per essere alimentate al 100% con idrogeno, i cogeneratori ancora no.

In più, un taglio significativo delle emissioni di CO2 si raggiunge solo nel caso di completa sostituzione del gas naturale, con una conseguente domanda di idrogeno verde nell’ordine delle centinaia di kton all’anno.

Lo studio analizza anche alcuni settori dei trasporti caratterizzati da lunghe percorrenze e da grandi quantità di materiali o persone caricate, dove l’elettrificazione non è tecnologicamente perseguibile per l’eccessivo peso delle batterie: trasporto pesante su gomma, trasporto aereo, navale e su rotaia nel caso di linee non elettrificate.

In Europa, i trasporti sono il secondo comparto industriale in termini di emissioni di GHG, con circa 950 MtonCO2eq (23% del totale) e il primo per consumo energetico, con circa 290 Mtep (31% del totale). I settori presi in esame emettono il 30% delle emissioni totali di GHG nel comparto.

Tuttavia, l’introduzione dell’idrogeno e di altri carburanti di sintesi prodotti a partire da esso, come ammoniaca o metanolo, è ancora a uno stato embrionale per motivi tecnologici (efficienza di tutto il processo, dalla produzione di idrogeno al consumo finale), infrastrutturali (mancanza di un network di refilling stations nei possibili punti di consumo) ed economici (attuali costi di produzione dell’idrogeno verde).

Nel trasporto pesante su gomma, le iniziative più promettenti relativamente agli e-fuels riguardano l’adozione di e-Idrogeno nelle Fuel Cell oppure di e-Diesel ed e-Metano/e-GNL negli attuali motori MCI. Nel trasporto navale si evidenzia maggior attività di ricerca per l’uso di e-Idrogeno nelle Fuel Cell oppure l’adozione di e-Diesel, e-Metano/e-GNL, e-Ammoniaca ed e-Metanolo negli attuali propulsori, o attraverso lo sviluppo di motori di nuova generazione.

Il trasporto aereo vede iniziative di decarbonizzazione più limitate, almeno nel breve periodo, mentre nel medio-lungo termine si guarda con interesse all’e-Idrogeno nelle Fuel Cell e nelle turbine (insieme all’e-Jet). Infine, il trasporto su rotaia nelle tratte non ancora elettrificate, dove le iniziative si sono concentrate solo sull’adozione di e-Idrogeno in Fuel Cell.

Le policy di sviluppo per la filiera dell’idrogeno in Europa

Dei 40 GW di elettrolizzatori previsti dalla Commissione Europa al 2030, circa il 65% dovrebbe arrivare da Italia, Olanda, Germania, Spagna, Portogallo e soprattutto Francia, che con i suoi 6,5 GW, sarà la capofila per la produzione di idrogeno da elettrolisi sfruttando il basso tasso emissivo della propria rete elettrica.

Tutti i Paesi hanno già definito gli investimenti da realizzare entro il 2030 per favorire lo sviluppo della filiera dell’idrogeno, destinati in modo trasversale a ogni componente: tecnologie per la produzione, tecnologie/progetti per la penetrazione nei settori hard-to-abate, attività di ricerca e sviluppo, studi di fattibilità per impianti di trasporto e distribuzione.

L’aggiornamento della mappatura a livello europeo delle installazioni annunciate o pianificate di impianti per la produzione di idrogeno a basso impatto ambientale mostra come la Germania sia il primo Paese in termini numerici, mentre per capacità è la Spagna a occupare il primo posto con circa 70 GW di idrogeno verde, seguita dalla Gran Bretagna (circa 22 GW di capacità, dove però l’80% sarà idrogeno blu).

A parte il caso dello UK, la maggior parte della produzione è stata pianificata mediante elettrolizzatori integrati con rinnovabili dedicate, con una certa prevalenza per gli impianti eolici offshore.

Quale sarà il potenziale di mercato dei settori hard-to-abate in Italia?

Infine, è stato valutato il potenziale di mercato legato allo sviluppo della filiera dell’idrogeno per i settori hard-to-abate in Italia, in particolare le industrie dell’acciaio, della carta, del vetro e della ceramica. L’attuale domanda annua di 0,51 Mton, legata alle raffinerie e alla produzione di ammonica, se fosse coperta da idrogeno verde si tradurrebbe in un fabbisogno addizionale di energia rinnovabile pari a circa 29,6 TWh.

Nell’ipotesi di rispettare il solo vincolo di addizionalità, questo comporterebbe almeno 16,4 GW di nuova capacità rinnovabile, valore che salirebbe notevolmente nel caso si rispettasse anche il vicolo di contemporaneità. Si determinerebbe inoltre la necessità di prevedere nuova capacità di elettrolizzatori compresa tra 3,7 GW, nel caso di funzionamento a pieno carico (8.000 ore equivalenti), e circa 9 GW nel caso di funzionamento a 3.300 ore annue.

Per la valutazione dei consumi di idrogeno verde legati ai settori industriali hard-to-abate che attualmente non utilizzano idrogeno, ma che potrebbero in futuro adottare l’idrogeno verde come vettore di energia termica, sono stati identificati differenti scenari di blend idrogeno verde e-gas naturale pari rispettivamente al 10%, 20% e 100% in volume.

Il caso di blend al 100% – l’unico che darebbe un contributo significativo all’abbattimento delle emissioni – determinerebbe un consumo complessivo addizionale di idrogeno verde pari a circa 2 Mton/anno e consumi ulteriori di energia elettrica rinnovabile pari a circa 117 TWh, che potrebbero essere coperti da 64,9 GW di nuova capacità rinnovabile nell’ipotesi di rispettare il solo vincolo di addizionalità.

A livello di elettrolizzatori, la nuova capacità necessaria per produrre questi volumi di idrogeno sarebbe compresa tra 14,6 GW, nel caso di funzionamento a pieno carico (8.000 ore equivalenti), e 35,4 GW nel caso di funzionamento a 3.300 ore annue equivalenti.